科普 | 跟自動駕駛領域有關的企業,你知道哪些?

科普 | 跟自動駕駛領域有關的企業,你知道哪些?

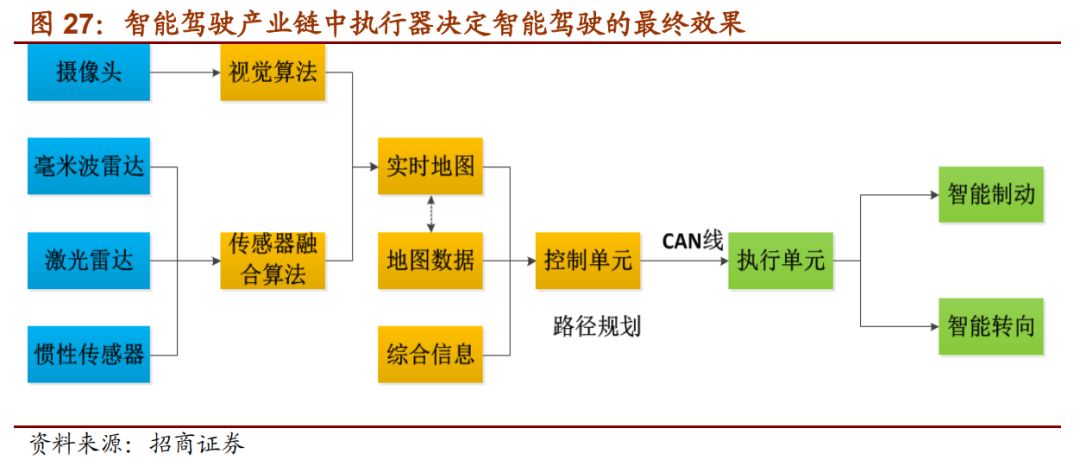

現階段,都有哪些企業正在涉足自動駕駛領域,我們可以從感知層、控制層和執行層三個層面了解一下。

資料顯示,以一臺車的自動駕駛產品價值量在 10000 元(L3 水平)進行測算,全世界一年銷量一臺車,即自動駕駛產品在 L3 階段(有條件的自動駕駛階段)即可實現萬億級別的市場容量,預計這一階段的全面普及會在 2025 年前實現,隨后行業進入 L4 高度自動駕駛。

感知層

傳感器是智能駕駛認知、決策和執行環節的基礎,智能駕駛傳感器主要包括攝像頭、毫米波雷達、激光雷達,通常位于車輛的前后保險杠、側視鏡、駕駛倉內部或者擋風玻璃上。

與一般車載傳感器相比,智能駕駛傳感器對性能、精度都有更高要求,因而價格也更為昂貴,在一百元至幾十萬元不等,預計至2020年車載傳感器市場空間可達200億/年。

攝像頭傳感器

攝像頭傳感器通過視覺算法,可對車道、路邊、障礙物、行人進行有效識別,不足在于識別范圍受限、穩定性差。但單一視覺方案易受到光照、極端天氣影響,且測距精度有限,因而當下主要采用“攝像頭+多傳感器共同探測”的解決方案。

攝像頭傳感器一般由攝像頭、CMOS 相機和圖像處理電路板組成,是當前使用最廣泛的傳感器。攝像頭可描繪物體的外觀和形狀、讀取標志,同時獲取足夠多的道路環境細節,建立完整環境模型,幫助車輛進行環境認知。

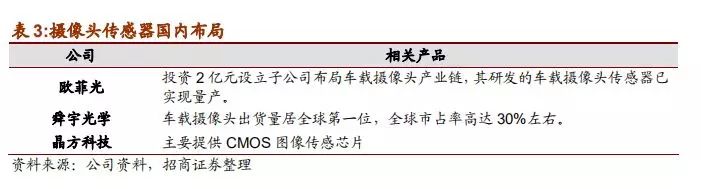

當前攝像頭傳感器造價成本在 30-50 美元量級,供應商國內外平分秋色。國外廠商以日立、博世、大陸、奧托立夫為主,國內亦不乏優秀的全球供應商,歐菲光、舜宇光學、晶方科技加速車載攝像頭布局。

其中歐菲光投資 2 億元設立子公司布局車載攝像頭產業鏈,其研發的車載攝像頭傳感器已實現量產;舜宇光學車載攝像頭出貨量居全球第一位,市占率高達 30%左右;晶方科技主要提供 CMOS 圖像傳感芯片。

毫米波雷達

毫米波是指 30-300GHz頻域(波長為 1-10mm)的電磁波,波長介于厘米波和光波之間。毫米波穿透霧、煙、灰塵的能力強,在惡劣天氣下仍有較好的表現,具有全天候全時段的特點。主要應用于自適應巡航(ACC)、緊急剎車輔助(AEB)、盲點檢測(BSD)、行人檢測(PD)等。

車用毫米波雷達頻段在 22-29GHz 和 77-81GHz 范圍,分窄帶(NB)、超寬帶(UWB)兩種形式。全球汽車毫米波雷達主要供應商包括博世、大陸、海拉、富士通、電裝、天合、德爾福、奧托立夫和法雷奧等傳統優勢企業。

在細分領域中,不同廠商各自稱王,德國海拉是 24GHz 雷達領域的巨頭;博世憑借具有 250m 最長探測范圍的 LRR4 在77GHz 領域位居第一;在日本市場,富士通份額排名第一,電裝位居其后。毫米波雷達價格大概在 120-150 美元,國內價格在 1000 元左右。

受益于智能駕駛概念推廣,毫米波雷達正逐漸成為汽車電子領域新的增長點,國內越來越多的汽車一級供應商和一些軍工及安防背景的公司開始準備毫米波雷達的系統研發工作。

目前 24GHz 毫米波雷達是國內主流,其研發成本、周期及難度比 77GHz 低。77GHz 雷達由于國外對我國技術封鎖、元器件依賴進口等原因,研發推廣仍然有壓力。

當前國外毫米波雷達公司在積極研發下一代79GHz雷達,其探測精確度是當前 77GHz 雷達的 2-4 倍。日本 77GHz 帶寬限制為 0.5GHz,而 79GHz帶寬可達 4GHz,發展空間巨大。并且 79GHz 雷達能夠探測行人和自行車,其最優探測范圍為 70m,將成為中距雷達中的主流,未來可能會擠占 24GHz 的市場份額。

激光雷達

激光雷達通過發射激光光束測量視場中物體輪廓與相對距離信息,形成點云并繪制出 3D 環境地圖,激光雷達的精度為厘米級,是真正具備空間三維分辨能力的“機械之眼”。

當前已研制出可用于無人駕駛技術激光雷達產品的公司主要有美國老牌激光巨頭 Velodyne,硅谷新銳 Quanergy 和德國品牌 Ibeo。國內的北科天繪也推出了首款導航型 LiDAR低成本雷達解決方案趨待量產,國內后發先至成為降成本主力。

國內外絕大多數車載激光雷達廠商仍處于研發、測試階段,多為創業公司。國外廠商如 Innoviz,LeddarTech,Phantom Intelligence, TriLumina,MIT 團隊等一大批強勁的初創公司加入激光雷達行業。

國內激光雷達起步晚,目前擁有激光雷達測量應用技術的國內公司有禾賽科技、北科天繪、鐳神智能、思嵐科技、巨星科技、大族激光、天鼎微波等,進軍智能駕駛用激光雷達后,大多提出了金額比較低的產品。

控制層

傳感層識別外界物體、收集信息后輸入到控制層,控制層利用視覺算法、傳感器融合算法、路徑規劃算法進行物體識別、軌跡預測。傳統算法識別精度已接近閾值,難以完全勝任對復雜的駕駛場景進行信息識別。

通過人工智能、深度學習可以極大優化算法架構提升識別能力。基于人工智能技術對行人等難度較大的物體識別率穩步突破 90%,接近可應用水平。國外巨頭已逐步應用于產業化,國內的優勢在于豐富的算法資源與近年來大量 AI 人才往這個方向轉移,弱勢在于缺乏汽車實測經驗和數據。

全球市場推演人工智能,以 mobileye 和 google 為主。Mobileye 專注于視覺識別和算提升,為主機廠和一級供應商提供視覺識別模塊化產品,同時加快轉向傳感融合、深度學習和高精度地圖領域;Google 希望以人工智能切入智能駕駛,利用激光雷達獲取高解析度數據,依靠 AI 匹配原有地圖數據,經過數次測試逐步提升可靠性。國內算法公司識別精度有限,集中視覺領域。

智能駕駛算法的痛點是精度提升,主要的提升途徑有三種,第一,視覺算法本身的優化。在前處理和前景分離階段提取明確目標值,分類和學習系統的算法不斷優化。這需要技術研發的不斷投入,產生極高的進入壁壘。

第二,通過傳感融合算法冗余信息判斷,提高精度。視覺識別以攝像頭數據為主,同時輔以雷達、激光雷達的邊界、距離信息。數據顯示,在相同誤判率下雷達的決策輔助能降低約 10%的漏檢率。

第三,人工智能、深度學習對傳統視覺算法進行徹底革新。由于傳統算法識別精度已接近閾值,難以完全勝任對復雜的駕駛場景進行信息識別。通過人工智能、深度學習優化算法架構,深度學習基于多層卷積神經網絡,能從根本上提升算法識別能力。已有多個研究試驗表明,基于人工智能技術對行人等難度較大的物體識別率穩步突破 90%,接近可應用水平。

在視覺算法自身優化方面,Mobileye 從 2004 年開始專注于視覺算法開發,自2007 年推出 EyeQ1 芯片開始,已開發四代 EyeQ 系列芯片和配套算法。十多年技術積累,EyeQ 芯片圖像識別幀速率由 10fps 達到最新的 48fps(已知信息),處理速度為EyeQ1 的 512 倍。最新測試數據顯示,Mobileye 系統車道線、車輛識別率均為 99.99%,拉大與市場上同類產品差距。

在傳感器融合技術方面,恩智浦近期推出基于 Linux 系統的Blue-Box 計算機平臺,其性能能夠滿足單臺車同時安裝 4 臺攝像頭、四架激光雷達、一架毫米波雷達以及 V2X 系統的要求,對傳感器進行模塊化管理,可將多種傳感器回傳信息進行融合加工。據悉 Mobileye、Valeo、Velodyne 均有支持傳感器融合平臺的研發計劃,傳感器融合將是未來主要趨勢。

在深度學習對傳統視覺算法進行革新方面,Mobileye、Ceva、恩智浦、高通、德州儀器等正加緊研發帶有神經網路軟體架構的智能駕駛芯片;NVIDIA 則更進一步,已推出 DrivePX2、Tesla P100 GPU 和 DGX-1相結合的完整深度學習技術方案。

Drive PX2:單精度浮點運算性能達到 8TFLOPS,深度學習計算能力接近 24 DL TOPS;而其體積已明顯縮小,可放置在車輛上使用。它可以融合來自多個攝像頭以及激光雷達、雷達和超聲波傳感器的數據,可準確了解汽車周圍 360 度方位的環境,使用深度神經網絡 (DNN) 進行物體檢測和分類可大幅提高傳感器數據的融合度,并且在地圖和車輛狀況數據基礎上運用深度學習算法即時計算最安全的路徑。同時它能夠將外部傳感器獲取的圖像數據加工制成單個的高精度點云,上傳至云端服務器。

Tesla 最新芯片:新芯片專為特斯拉的自動駕駛功能設計,包含 60 億個晶體管,每秒可處理 25 億個像素,每一張圖像生成后都立刻會被 GPU 處理。特斯拉聲稱,新的 SOC是“全球最先進的自動駕駛計算機”。與特斯拉目前的硬件相比,它的性能顯著提升,最多可以每秒進行超過 144 萬億次運算。該芯片的設計還減少了能耗。Bannon 說,芯片使用不到 100 瓦的電力。它的功耗為 72 瓦,其中 15 瓦為特斯拉的神經網絡供電。這款新芯片將由三星公司生產,體積非常小,甚至可以安裝在汽車手套箱后面。為了增強安全性能,SOC 采用兩個獨立的操作系統,每個系統都有自己的 DRAM 內存、閃存芯片和電源。即使其中任何一個系統失靈,汽車都能繼續行駛。

另外,值得一提的是,無人駕駛芯片涉及到視覺處理、傳感器融合、路徑規劃等多項算法,對運算能力要求較高,較一般汽車用芯片價格更為高昂。以 Mobileye560 系列后裝整套售價為例,其零售價格為$849,芯片價值在$300 左右。目前針對智能駕駛 L1 階段的 EyeQ 芯片平均售價(ASP)已進入下降通道,未來有望降至$35 以下;針對 L2、L3&L4 的 EyeQ 芯片價格預計也將在未來下調。隨著晶圓代工新技術和全新架構(如 NVIDIA 的 Pascal 架構)大量采用,無人駕駛芯片可延續摩爾定律發展趨勢。

在自動駕駛領域,百度也投入了很多精力,現階段百度與智能座艙 Tier 1 供應商主要共同合作研發 BCU,BCU (Baidu Computing Unit) 即百度自動駕駛的專用計算平臺,可以理解為將百度 Apollo 平臺的高精定位、環境感知、決策規劃三大核心 AI 軟件模塊產品化為硬件的形態。

截至目前百度共推出了 BCU-MLOC(高精定位)、BCU-MLOP(高精定位+環境感知)、BCU-MLOP2(高精定位+環境感知+決策規劃)共 3 款 BCU 產品。其中德賽西威參與了全部 3 款 BCU 的研發過程;除此之外,百度還與博世、大陸等巨頭進行雷達等傳感器方面的合作。BCU 的目標客戶是整車廠,首批樣件經 Tier 1 及整車廠上車測試之后,兩年以后將量產。

在 BCU 的研發過程中百度與合作伙伴的分工十分明確:(1)百度主要負責人工智能、云以及高精度地圖業務,百度所關注的領域汽車零部件企業不會去涉及;(2)NVIDIA 提供人工智能所需要的計算芯片;(3)德賽西威、采埃孚、聯合電子等 Tier1 則提供具體汽車零部件的整合與生產落地(百度等互聯網公司并不擅長車規級標準,阿波羅計劃的主要思想是通過開放軟件能力的方式使高精度定位產品化,汽車零部件企業的參與恰好補足了百度將高精度定位的模塊做成硬件產品的短板)。

執行層

不同于傳統汽車制動和轉向的動力源都是來自于人力,智能汽車由于需要車輛主動轉向和制動,因而動力源是來自于電機液壓等新結構,因而就帶來了匹配、效率、穩定性等各方面的要求。

感知層負責采集多傳感器融合信息,交由控制層算法處理并作出駕駛策略,算法指令的最終效果將取決于執行層運作。執行器是執行層中的機械部件,從駕駛運動方向角度,執行器可以分為制動系統(縱向)和轉向系統(橫向)。

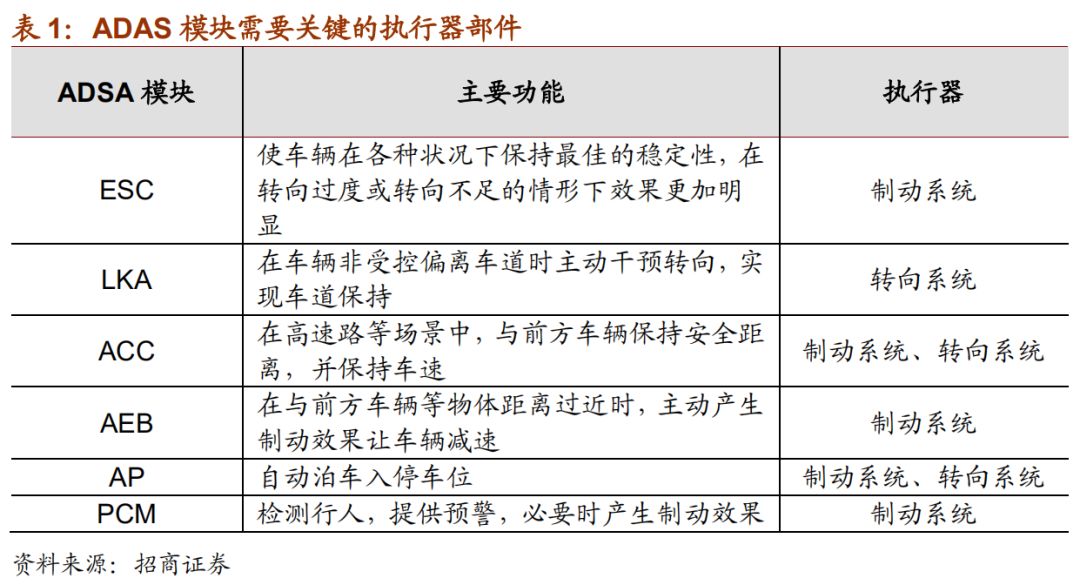

在智能駕駛的 L1/L2 階段,ADAS 駕駛模塊作為初級產品迎來商業化應用。原來 ADAS模塊僅部分應用在歐美日及合資車的中高端車型,主要普及功能有 BSD(盲區監測系統)、AEB(自動緊急制動)、ACC(自適應巡航)、APS(自動泊車)、LKA(車道保持輔助系統)、LDW(車道偏離警示系統)、FCW(前向碰撞預警系統)、PCM(行人預警)等。

據了解,目前裝配率最高的是 BSD,裝配率為 7.53%,其次是 LDW 和FCW,裝配率分別為 7.4%和 6.83%。目前我們看到的變化是部分 ADAS 功能已經應用在中端的自主車型上,系統推進速度在加快。ADAS 模塊執行駕駛任務時,依賴制動系統和轉向系統運作;執行器可獨立完成單向運動或相互組合完成復雜運動,成為 ADAS模塊的關鍵部件。

主動轉向目前的市場格局在于:博世,采埃孚,電裝等公司采用合資的方式對中國市場進行逐步滲透,當前從行業集中度分析,電子助力轉向系統(EPS)前五總份額占比61%,市場集中度高,分品牌來看,EPS 市場合資+外資品牌占比為 81%,博世華域(博世持股 51%,華域 49%)市場份額最高(23%),其余依次是捷太格特、上海天合采埃孚。

但是國內公司也還占有約 20%的市場,并且完整掌握主動轉向的硬件技術,國內比如 AT 市場,國內本質上沒有市場占比。而主動轉向技術的自主化公司,一方面能隨著行業增長獲得更大的收入份額,另一方面低價優勢保證公司競爭力,隨著功能的最終實現,國內外的技術差距也逐步縮減。

主動制動競爭格局:國內目前處于第二代技術(ABS+ESC)滲透末期階段,分廠商來看,博世、大陸兩家巨頭在中國市占率 50%以上,市場集中度非常高。但是,未來制動是第三代技術的天下,目前裝車的僅有博世 IBS 和大陸 MKC1 等幾家廠商,主要配套高端豪華車型,量都比較小。

但是實際上國內公司的產品已經開始下線,上汽、拓普等的樣機已經裝車,天津英創匯智利用清華技術已經開始實現量產。當前硬件的生產實現國內至少有 6-7 家自主企業掌握,難點在于 ESC 的自主開發。當前一些做 ABS的企業已經開始轉型 ESC 系統,可以預見 ESC 也會類似于 ABS 的發展路徑最終國產化,不再成為國外壟斷線控制動的因素。執行層國外廠商格局還未形成,國內廠商仍可在逐步掌握核心技術后,依托產品升級和成本優勢尋求一級供應商的機會。

-

傳感器

+關注

關注

2576文章

55067瀏覽量

791518 -

自動駕駛

+關注

關注

794文章

14890瀏覽量

180003

原文標題:科普 | 跟自動駕駛領域有關的企業,你知道哪些?

文章出處:【微信號:IV_Technology,微信公眾號:智車科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

自動駕駛端到端為什么會出現黑盒現象?

如何構建適合自動駕駛的世界模型?

自動駕駛汽車如何實現自動駕駛

如何設計好自動駕駛ODD?

高程數據在自動駕駛中有什么作用?

不同等級的自動駕駛技術要求上有何不同?

卡車、礦車的自動駕駛和乘用車的自動駕駛在技術要求上有何不同?

淺析4D-bev標注技術在自動駕駛領域的重要性

自動駕駛安全基石:ODD

激光雷達在自動駕駛領域中的優勢

新能源車軟件單元測試深度解析:自動駕駛系統視角

工商網監

工商網監

評論