下一個投資風口?預計四年內射頻前端的市場規模將達350億美元

下一個投資風口?預計四年內射頻前端的市場規模將達350億美元

從整個通信行業的部署來看,2019年將會是5G試商用的元年,包括中國在內的多個市場陸續開啟5G商用工作,5G網絡算是正式登上了歷史舞臺,與此同時,多家手機廠商開始發布5G手機,包括華為、三星、OPPO等。5G換機高峰期將出現在2020~2023年。

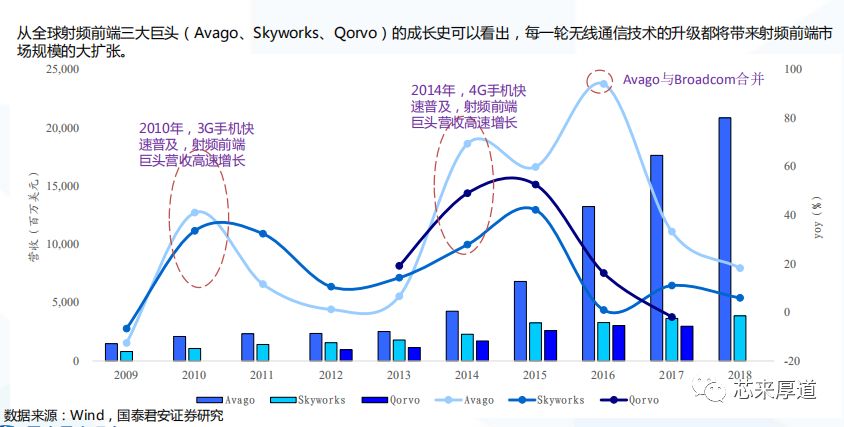

歷史經驗可知,每一輪無線通信技術的升級,都將帶來射頻前端市場規模的大擴張,資料顯示,2010年和2014年,3G手機和4G手機快速普及的時候,射頻前端巨頭(Avago、Skyworks、Qorvo)營收增長處于高峰期。可見,5G手機快速普及的時候,射頻前端市場規模也會有一定擴張。

射頻前端(RFFE)是智能手機的射頻收發器和天線之間的功能區域。一般而言包括功率放大器(PA:PowerAmplifier)、天線開關(Switch)、濾波器(Filter)、雙工器(Duplexer和Diplexer)和低噪聲放大器(LNA:LowNoiseAmplifier)等器件。

根據Yole的預測,2023年射頻前端的市場規模將達到350億美元,較2017年150億美元增加130%,未來6年復合增速高達14%。其中,濾波器的市場規模將從2017年的80億美元,增加到2023年的225億美元,復合增速19%。

功率放大器(PA:PowerAmplifier)的市場規模將從2017年的50億美元,增加到2023年的70億美元,復合增速7%。射頻開關的市場規模將從2017年的10億美元,增加到2023年的30億美元,復合增速15%。

天線調諧器的市場規模將從2017年的4.7億美元,增加到2023年的10億美元,復合增速15%。低噪聲放大器(LNA:LowNoiseAmplifier)的市場規模將從2017年的2.5億美元,增加到2023年的6億美元,復合增速16%。毫米波射頻前端的市場規模2023年將達到4億美元。

據了解,5G射頻前端市場規模擴張的一個主要原因是,5G手機射頻器件數量將大幅增加,5G手機射頻器件的價值量也大幅增加。資料顯示,相比4G手機,5G手機的濾波器從40個增加至70個,頻帶從15個增加至30個,接收機發射機濾波器從30個增加至75個,射頻開關從10個增加至30個,載波聚合從5個增加至200個等等。

以高端機型為例,5G相對于4G射頻前端價值量將從12.6美元提升到34.4美元,提升幅度高達173%。其中,功率放大器PA價值量將從3.3美元提升到8.3美元,提升幅度151%;射頻開關價值量將從2.3美元提升到8.3美元,提升幅度260%;濾波器價值量將從6.5美元提升到15.3美元,提升幅度135%等等。

-

射頻前端

+關注

關注

5文章

286瀏覽量

25180 -

5G

+關注

關注

1367文章

49148瀏覽量

616294

原文標題:2023年射頻前端的市場規模將達350億美元

文章出處:【微信號:gh_0dc21b468171,微信公眾號:康希通信】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2026年GaN行業八大預測:市場規模暴增50%;襯底和封裝是投資熱點

從市場規模、現狀與未來趨勢洞察全球及中國EDA行業發展

2025年市場規模將達290億!AI 玩具成行業新風口

達實智能如何打造綠色算力中心標桿

蘋果將加碼在美國本土的制造投入 蘋果將在美國追加1000億美元投資 蘋果市值一夜大漲超1萬億元

中國傳感器市場規模突破4000億!工信部產業研究院最新數據出爐

研究顯示2035年全球酒店服務機器人市場規模有望達125億美元

4572億美元風口:傳感器產業如何承載"感知革命"?

工商網監

工商網監

評論