") 機(jī)器人四大家族產(chǎn)業(yè)鏈大陸轉(zhuǎn)移 RV減速器生產(chǎn)已火爆

機(jī)器人四大家族產(chǎn)業(yè)鏈大陸轉(zhuǎn)移 RV減速器生產(chǎn)已火爆

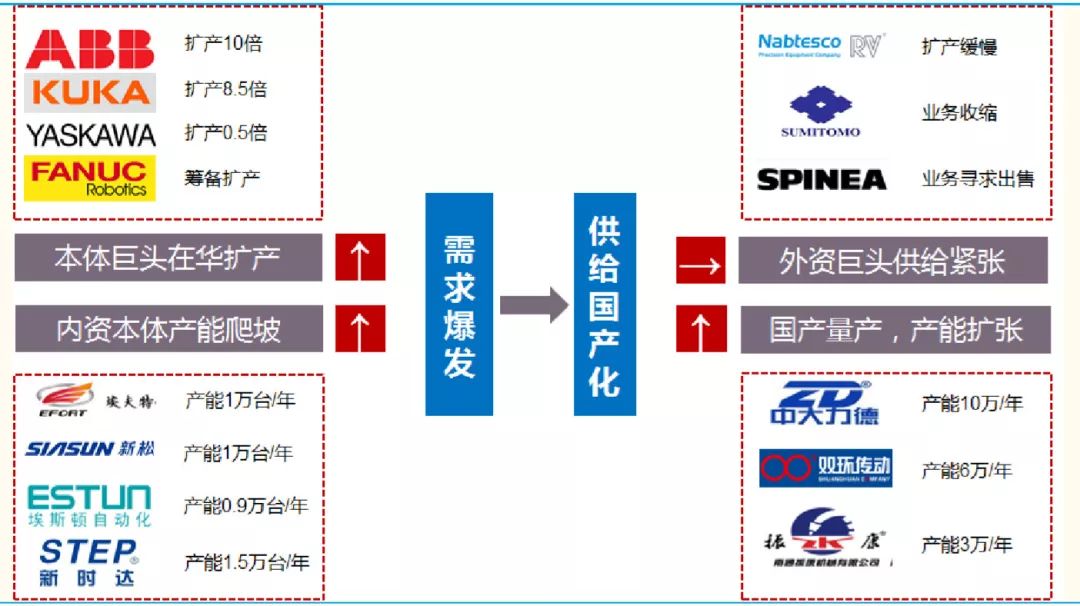

四大家族產(chǎn)業(yè)鏈大陸轉(zhuǎn)移

“四大家族”為代表的國際本體巨頭深耕中國市場,渠道下沉,加速本土化,帶來產(chǎn)能向中國轉(zhuǎn)移和供應(yīng)鏈重置的新機(jī)遇;二是國內(nèi)企業(yè)應(yīng) 對市場競爭本體產(chǎn)能爬坡。國外減速器巨頭供應(yīng)不足,國產(chǎn)減速器的接受 度大幅提高;三是減速器作為機(jī)器人最核心、成本占比最大、技術(shù)含量最高的零部件,國產(chǎn)減速器缺的不是核心技術(shù)0 到 1 的突破,更多是設(shè)備攤銷和工藝打磨帶來的成本降低和穩(wěn)定性問題,經(jīng)多年投入和工藝積累,到 了量產(chǎn)關(guān)頭。

四大家族在華產(chǎn)能未來 5 年將擴(kuò)大 5 倍以上。

近年來,四大家族在華產(chǎn)能、 產(chǎn)量不斷提升(除去發(fā)那科由于體制原因一直未在中國生產(chǎn)本體),2018 年明顯加速。

我們預(yù)計在中國機(jī)器人市場一枝獨秀的背景下,四大家族在華產(chǎn)能仍將繼 續(xù)擴(kuò)張,2019-2023 年產(chǎn)能及產(chǎn)量將提升到目前的 5 倍以上。

市場:國產(chǎn)機(jī)器人產(chǎn)業(yè)發(fā)展加速擴(kuò)張

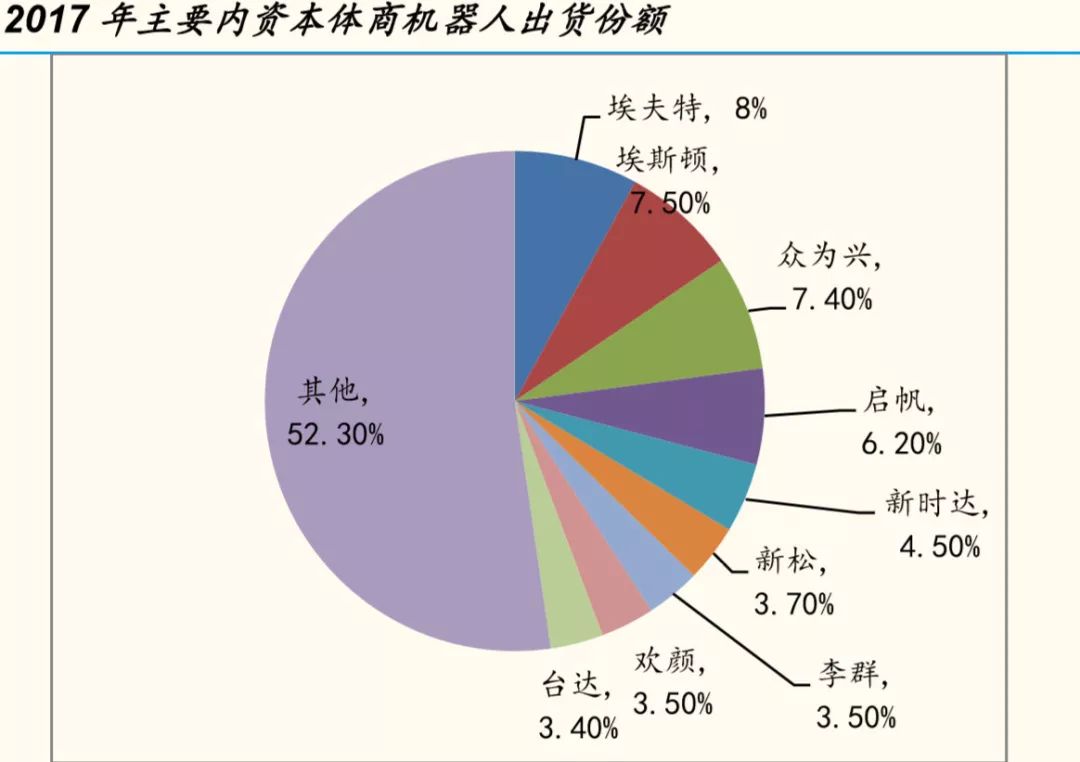

根據(jù) MIR DATABANK對 2017 年中國機(jī)器人 銷量的監(jiān)測,國內(nèi)本體銷量第一梯隊的企業(yè)包括埃夫特、埃斯頓、眾為興、廣州啟帆、新時達(dá)、新松機(jī)器人、李群自動化、歡顏等,一方面不斷在擴(kuò)大產(chǎn)能,另一方面產(chǎn)能利用率不斷在爬坡。

供給:外資巨頭供給緊張,國產(chǎn)RV減速器接受度大幅提高

全球 RV 最大巨頭納博特斯克(供應(yīng) 80%以上全球機(jī)器人RV減速器)擴(kuò)產(chǎn)緩慢,產(chǎn)能持續(xù)不足。另外兩個RV巨頭住友重機(jī)減速器業(yè)務(wù)日漸邊緣化,斯洛伐克 Spinea 的減速器業(yè)務(wù)則可能被戰(zhàn)略放棄。國外巨頭 RV供應(yīng)不足,國產(chǎn)迎來巨大機(jī)遇。

納博特斯克:擴(kuò)產(chǎn)緩慢,產(chǎn)能持續(xù)不足。

納博特斯克是 RV 減速器全球市 場的絕對霸主,減速器全球市場份額在 60%以上,單純 RV 減速器的全球 市場份額可能在 80%以上。目前有日本的津工廠和中國常州工廠兩大生產(chǎn)工廠,2018 年減速器產(chǎn)量在 84 萬臺左右。未來產(chǎn)能擴(kuò)張計劃,納博將以 津工廠擴(kuò)產(chǎn)為主(目前產(chǎn)能 60 萬臺/年) ,以常州工廠擴(kuò)產(chǎn)為輔(目前一期 產(chǎn)能 20 萬臺,在建二期產(chǎn)能 20 萬臺)。未來 5 年納博減速器 產(chǎn)能不會大幅擴(kuò)張,一是減速機(jī)生產(chǎn)本身的復(fù)雜性,簡單的設(shè)備投資并不 能增加產(chǎn)能;二是經(jīng)歷過泡沫時代,日企對固定資產(chǎn)投資非常謹(jǐn)慎小心, 不會輕易擴(kuò)產(chǎn)。

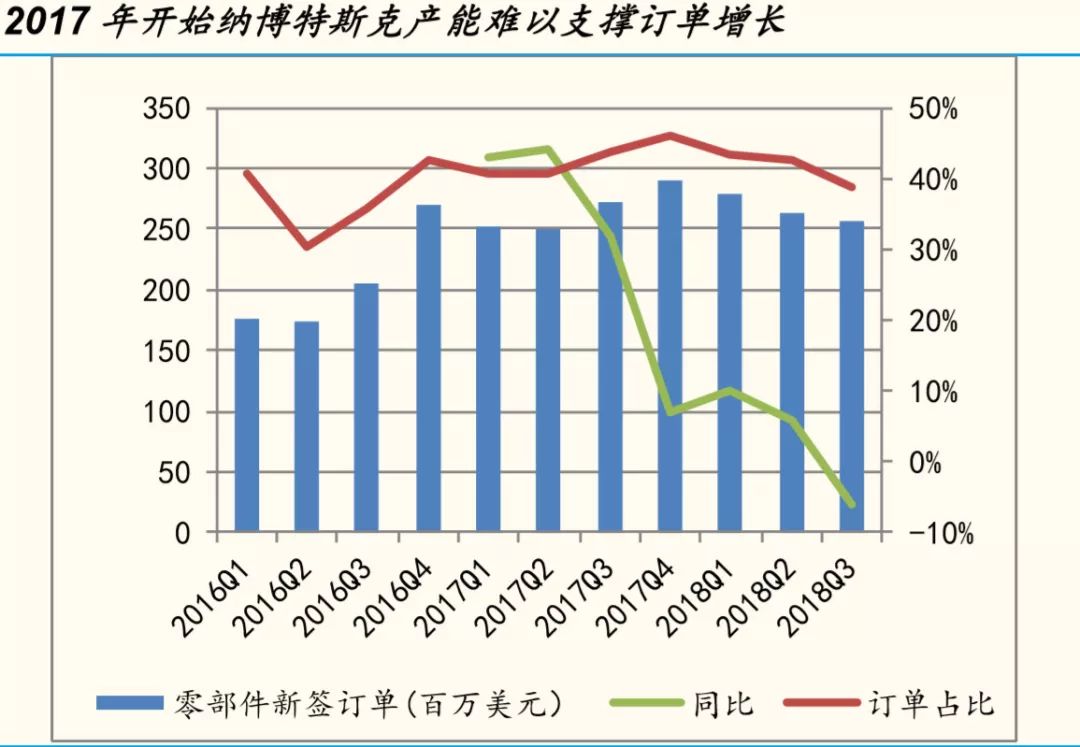

納博交貨期過長,國產(chǎn) RV減速器接受度大幅提高。

從 2016 底年開始,納博新簽訂單持續(xù)飽滿,2017 年前兩季度零部件訂單同比超 30%,超過公 司現(xiàn)有產(chǎn)能,交貨期不斷延長。

2018 年納博交貨期已經(jīng)延長到 6 個月以上, 而且優(yōu)先供應(yīng)四大家族,國內(nèi)本體商訂購的交貨期則更長。公司產(chǎn)能擴(kuò)張 緩慢,雖然需求持續(xù)旺盛,但 2017 下半年到 2018 年受限產(chǎn)能新接單金額 僅同比微增,我們預(yù)計這種情形未來幾年仍將持續(xù),國產(chǎn) RV 減速器將補 上市場空缺,接受度有望大大提高。

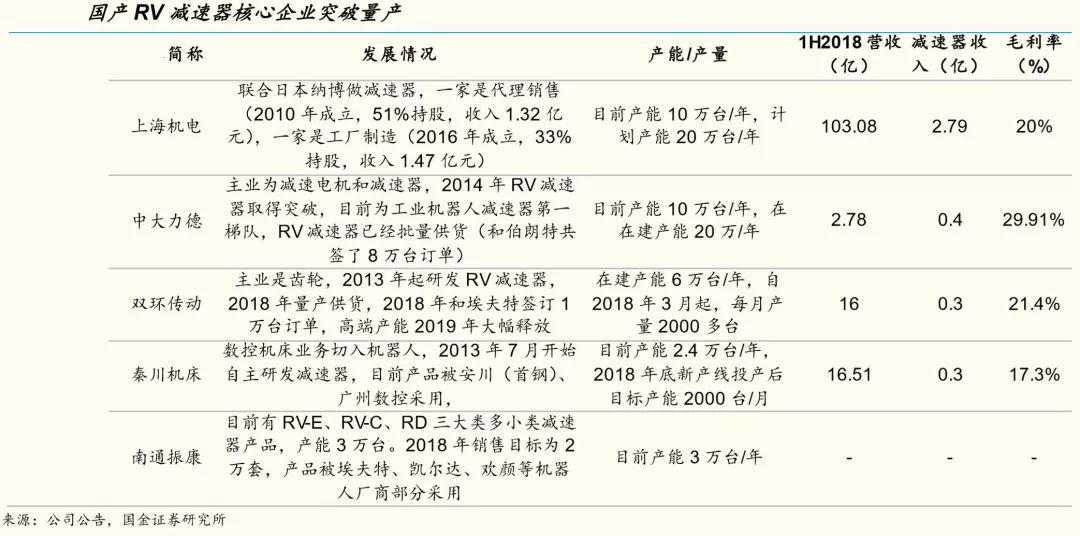

2018 年是國產(chǎn) RV減速器量產(chǎn)元年,2019 年有望爆發(fā)放量

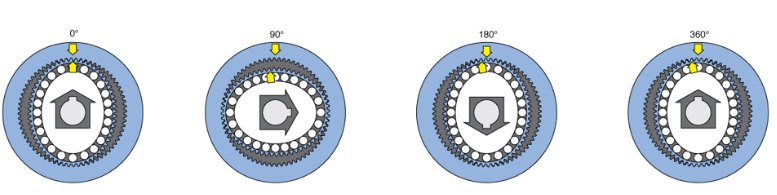

國產(chǎn) RV減速器可突破“工藝+設(shè)備”的核心難題,RV減速器的研發(fā)并不需要從 0 開始 的理論研究突破(納博特斯克、哈默納克的減速器專利均已經(jīng)公開),而是 沿著巨頭腳步,在工藝層面的積累和采購先進(jìn)機(jī)床加工設(shè)備,這兩點都是 可以用時間較快彌補的地方(遠(yuǎn)小于基礎(chǔ)理論研究幾十年的時間沉淀)。

2019-2023 年中國機(jī)器人 RV 減速器總需求 1596 萬臺。預(yù)計 2018 年中國機(jī) 器人產(chǎn)量在 14 萬臺左右,假設(shè) 2019-2023 保持 40%復(fù)合增長,2023 年產(chǎn)量 75.3 萬臺,是 2018 年 5 倍左右,2019-2023 年累計產(chǎn)量 214.5 萬臺。假設(shè)單臺機(jī)器人 RV 減速器平均需求 5 臺,2019-2023 年 RV 減速器需求量 1072.7 萬臺。另外,存量機(jī)器人的 RV 減速器每年更換率為 20%,基于前文 對中國機(jī)器人保有量的測算(假設(shè) 2023 保有量同比增長 15%), 2019-2023 年機(jī)器人保有量合計 522.8 萬臺,RV 減速器更換需求=522.8*5*0.2=522.8 萬臺。2019-2023 年中國機(jī)器人 RV 減速器總需求在 1596 萬臺。

2019-2023 年國產(chǎn) RV 減速器市場規(guī)模達(dá) 359 億元。在外資巨頭供給緊張、 國產(chǎn) RV 減速器量產(chǎn)突破背景下,我們預(yù)測 2019-2023 年國產(chǎn)減速器市場份 額平均達(dá)到 50%,假設(shè) 2019-2023 年進(jìn)口 RV 減速器均價 9000 元/臺,國產(chǎn) 均價 4500 元/臺,計算可得 2019-2023 年中國機(jī)器人 RV 減速器市場規(guī)模 1077 億元,其中國產(chǎn)市場規(guī)模達(dá)到 359 億元。

-

機(jī)器人

+關(guān)注

關(guān)注

213文章

31079瀏覽量

222259 -

減速器

+關(guān)注

關(guān)注

7文章

429瀏覽量

24485

原文標(biāo)題:【中德睿博·數(shù)據(jù)】機(jī)器人產(chǎn)量5年5倍,RV減速器生產(chǎn)已火爆

文章出處:【微信號:robotinside2014,微信公眾號:移動機(jī)器人產(chǎn)業(yè)聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

人形機(jī)器人關(guān)節(jié)模組關(guān)鍵技術(shù)解析,及產(chǎn)業(yè)鏈上游電機(jī)/傳感器企業(yè)一覽

人形機(jī)器人首個“國家標(biāo)準(zhǔn)”來了!宇樹、智元等產(chǎn)業(yè)鏈企業(yè)深度參與

再談低溫?zé)Y(jié)銀的應(yīng)用:從春晚四家機(jī)器人出鏡的幕后推手說起

機(jī)器人內(nèi)部零配件的生產(chǎn)加工廠從哪找?

成都匯陽投資關(guān)于人形機(jī)器人打開增量空間,減速器國產(chǎn)替代進(jìn)行時

哈默納科Harmonic精密減速器 工業(yè)機(jī)器人關(guān)節(jié)運動的核心部件

突發(fā)!ABB機(jī)器人業(yè)務(wù)易主,軟銀53.75億美元接盤

工業(yè)機(jī)器人的特點

媒體報道 | 錨定“端側(cè)AI+機(jī)器人”,移遠(yuǎn)又有大動作!

晶振在機(jī)器人領(lǐng)域的應(yīng)用

提升人形機(jī)器人運動能力,需要把控運動關(guān)節(jié)哪些關(guān)鍵參數(shù)?

機(jī)器人關(guān)節(jié)諧波減速器解讀

人形機(jī)器人關(guān)節(jié)核心零部件,諧波減速器的技術(shù)挑戰(zhàn)和創(chuàng)新發(fā)展趨勢

公司在機(jī)器人全產(chǎn)業(yè)鏈接會 FAIR plus 2025 的精彩呈現(xiàn)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論