57.93%,比茅臺還賺錢!A股唯一高性能MEMS慣性傳感器公司芯動聯科業績公布

57.93%,比茅臺還賺錢!A股唯一高性能MEMS慣性傳感器公司芯動聯科業績公布

今日(3月24日),A股唯一高性能MEMS慣性傳感器公司芯動聯科,發布2025年業績報告,主要財務數據方面:

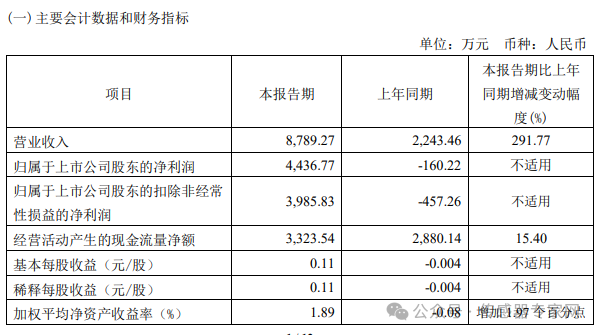

報告期內,公司實現營業總收入 5.24 億元,同比增長 29.48%;實現歸屬于母公司所有者的凈利潤 3.03 億元,同比增長 36.56%;實現歸屬于母公司所有者的扣除非經常性損益后的凈利潤2.90 億元,同比增長 36.91%。

此外,芯動聯科年度負債率2.69%,投資收益1253.74萬元,財務費用-239.43萬元,毛利率85.77%。基本每股收益0.76元。公司擬每10股派發現金紅利1.48元(含稅)。截至2025年12月31日,公司總股本為4.02億股,以此計算擬派發現金紅利總額為人民幣5945.74萬元(含稅)。本年度現金分紅(包括2025年半年度已分配的現金紅利)總額為1.22億元(含稅),金額占合并報表中歸屬于上市公司普通股股東凈利潤的比例為40.20%。

報告期內,芯動聯科業績的變動影響原因來自:

1、報告期內,營業收入同比增長 29.48%,主要原因系憑借產品性能領先、自主研發等優勢,公司產品的應用領域不斷增加,市場滲透率提升,下游客戶訂單旺盛,且新品逐步實現量產,使公司銷售收入放量增長。

2、報告期內,利潤總額同比增長 36.05%,歸屬于上市公司股東的凈利潤同比增長36.56%,基本每股收益同比增長 35.71%以及稀釋每股收益增長 36.36%,受益于銷售規模的持續增長以及盈利能力的提升。

3、報告期內,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比增長36.91%,扣除非經常性損益后的基本每股收益增長 35.85%,主要是來自于經營利潤的增長。

4、報告期內,經營活動產生的現金流量凈額同比增長 87.96%,主要是報告期內銷售商品、提供勞務收到的現金較上年同期有較大幅度的增長。

5、報告期末,歸屬于上市公司股東凈資產同比增長 9.06%,總資產同比增長9.08%,得益于報告期內經營利潤的增加。

凈利率57.93%,傳感器&芯片中的“茅臺”,連續5年實現超36%高增速,MEMS陀螺儀、加速度計、IMU新品量產加速

芯動聯科的這份業績報告是什么水平?

2025年度,芯動聯科實現毛利率85.77%,同比上升0.74個百分點;同時以凈利潤3.03億元,及營收5.24億元計算,其年度凈利率約為57.93%,較上年同期上升3.01個百分點。

從往期業績看,自2020年以來,芯動聯科連續6年實現毛利率超過83%,凈利率超過47%,是A股所有股票中盈利能力最強的企業之一。

以貴州茅臺為例,其2024年的凈利率為52.27%,芯動聯科2024年凈利率54.93%、2025年凈利率57.93%,在盈利能力上實現了對茅臺的超越。

除盈利能力外,在營收上,芯動聯科也實現了連續6年超30%的業績高速增長。

芯動聯科2025年營收5.24 億元,同比增長 29.48%。而2020年,芯動聯科營收僅為1.09億元,從1.09億元飆升至5.24億元,芯動聯科實現了5年復合增長率(CAGR)達36.9%的高速增長。

在年報中,芯動聯科從客戶、產品、研發布局、生產經營等方面,闡述了其2025年的經營亮點:

客戶方面,市場需求旺盛,主要客戶的訂單持續增長并創歷史新高,雖然訂單交付受外部環境影響有季度間的波動,但從全年及長期趨勢來看,增長顯著。隨著公司產品被不斷的導入到下游各型模組及系統并廣泛推廣應用,已有客戶粘性較高,訂單持續性較強。另一方面,經過多年推廣驗證,公司產品在多個新興領域及客戶處定型量產,將在后續幾年帶來全面的需求提升和訂單增長。公司終端客戶包括高端工業、測繪測量、石油勘探、商業航天、智能駕駛、高可靠等眾多領域。

產品方面,公司本年度在加速度計領域提升較為顯著,量產了包括諧振式加速度計、雙軸三軸加速度計等產品,完善了加速計產品線,并實現該品類銷售額同比167.31%的增長,占主營業務收入的比例提升至 14.21%,有望在未來成為公司除陀螺儀外的另一主力產品線。

在低空及自動駕駛領域,公司研制并直接向相關客戶提供模組產品,實現慣性測量單元產品類別銷售額同比增長 53.36%。

隨著公司后續六軸 IMU(慣性測量單元)芯片的推出,慣性測量單元產品線也有望成為公司的主力產品線。報告期內公司的產品矩陣不斷豐富,覆蓋性能范圍不斷拓寬,為公司實現持續穩健的增長打下了良好的基礎。

從芯動聯科當前產品營收來看,MEMS陀螺儀在2025年實現營收4.04億元,仍是最大單一營收產品,MEMS加速度計營收7441.75萬元、慣性測量單元(IMU)營收3207.37萬元。

研發及產品布局方面,報告期內,公司研發費用為 1.23 億元,同比增長11.95%,研發費用占營業收入的比例達 23.40%,持續高研發投入有力推動了公司產品的技術升級和創新,進一步提升了產品競爭力,為公司未來的市場拓展和業務增長奠定了堅實基礎。

報告期內,公司在單片三軸陀螺的研發上取得較大進展,產品性能驗證結果良好,目前正在進一步開展可靠性驗證,并對產品進行優化,以提升單片三軸陀螺的性能與可靠性。公司預計三軸陀螺將在2026 年內完成定型量產。工業級單軸陀螺已于報告期內量產并小批量發貨。加速計方面,公司將繼續研發細分類別,以用于形變檢測、地震監測、重力儀等應用。

慣性測量單元產品的研發分兩個方向,一是集中全力推進高集成低成本的六軸 IMU 芯片的研發量產,以卡位自動駕駛、小型飛行器、無人設備及人形機器人等領域;二是配合低空經濟、海洋等領域的廠商研發高性能模組及集成系統,并配合進行適航取證等驗證工作,為上述行業的后續放量做好準備。 公司進一步開拓MEMS 應用方向,立項研發 MEMS 時鐘產品,以期在高性能時鐘市場解決國產替代問題并占有一席之地。公司通過參股投資形式,參與 OCS 光交換機微鏡陣列及整機業務,共同參與研發設計MEMS 微振鏡。

生產經營方面,公司通過不斷改進設計、封裝工藝、測試流程并提高自動化水平,進一步提高了產品良率,降低了產品成本,將毛利率提升至 85.77%。公司實行務實高效的銷售和管理措施,嚴格控制費用支出,銷售費用及管理費用占營業收入比例合計為 8.62%,同比降低1.60 個百分點。

核心性能與國際巨頭對標,國內少有

芯動聯科成立于2012年7月,總部位于安徽省蚌埠市,于2023年6月30日在上海證券交易所科創板上市。

芯動聯科主營業務為高性能硅基 MEMS 慣性傳感器的研發、測試與銷售。公司主要產品為高性能MEMS 慣性傳感器,包括 MEMS 陀螺儀和 MEMS 加速度計,均包含一顆微機械(MEMS)芯片和一顆專用控制電路(ASIC)芯片。

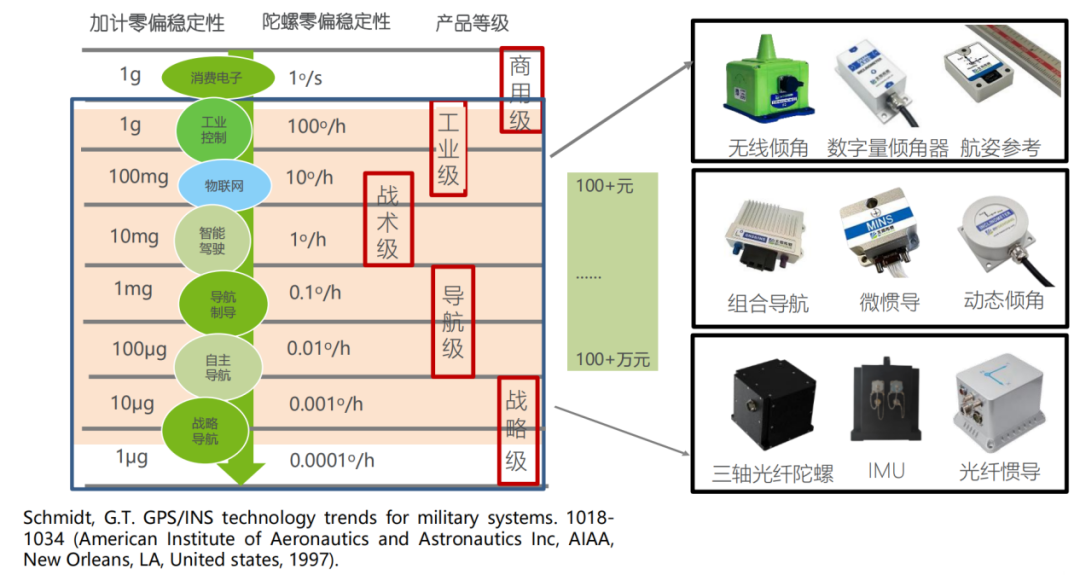

陀螺儀和加速度計通過慣性技術實現物體運動姿態和運動軌跡的感知,是慣性系統的基礎核心器件,其性能高低直接決定慣性系統的整體表現。硅基MEMS慣性傳感器因小型化、高集成、低成本的優勢,成為現代慣性傳感器的重要發展方向。

公司已形成自主知識產權的高性能 MEMS 慣性傳感器產品體系并批量生產及應用,在MEMS慣性傳感器芯片設計、MEMS 工藝方案開發、封裝與測試等主要環節形成了技術閉環,建立了完整的業務流程和供應鏈體系。

截至 2025 年 12 月 31 日,公司研發人員共有100人,占公司總人數的 43.48%,擁有碩士或博士學位的研發人員為 56 人,占研發人員的56%。公司已經建立了梯度相對完善的研發團隊,在 MEMS 陀螺儀、MEMS 加速度計以及壓力傳感器等領域建立了專門的研發隊伍,并涵蓋 MEMS 慣性傳感器芯片設計、MEMS 工藝方案開發、封裝。

截至 2025 年 12 月 31 日,公司已取得發明專利 34 項、實用新型專利25 項,集成電路布圖設計 3 個,在 MEMS 慣性傳感器領域已形成自主的專利體系和技術閉環。

公司高性能 MEMS 慣性傳感器經過下游模組和系統廠商的開發與集成,主要用于高端工業、石油勘探、測繪、無人系統、高可靠等領域的慣性系統,并最終形成適用該場景的終端產品,為用戶實現導航定位、姿態感知、狀態監測、平臺穩定等多項應用功能。

不同于其他 MEMS 慣性傳感器主要應用的消費電子領域,高端工業、石油勘探、測繪、無人系統、高可靠等領域對精度、穩定性的要求更高,而公司的產品核心性能與國際高性能MEMS慣性傳感器龍頭對標。

目前,高性能 MEMS 陀螺儀的精度水平可以達到中低精度的激光陀螺儀和光纖陀螺儀,隨著MEMS 慣性技術的愈發成熟,MEMS 慣性傳感器在保持原有低成本、小體積、可批量生產的特點下,精度水平不斷提高,將可在諸多戰術級應用場景替代激光陀螺和光纖陀螺,并逐漸滲透導航級應用場景。

高性能 MEMS 加速度計接近石英加速計水平,可達到導航級水平。MEMS慣性技術作為慣性傳感器領域的主流技術之一,將在自動駕駛和高端工業等領域覆蓋更多新的應用場景,市場空間較為廣闊。

報告期內,公司持續進行產品迭代,客戶數量持續增加,下游領域布局持續開闊。

-

加速度計

+關注

關注

6文章

817瀏覽量

48286 -

慣性傳感器

+關注

關注

2文章

196瀏覽量

29595 -

IMU

+關注

關注

6文章

422瀏覽量

48049 -

三軸陀螺儀

+關注

關注

2文章

49瀏覽量

20849 -

MEMS慣性傳感器

+關注

關注

1文章

22瀏覽量

7774 -

芯動聯科

+關注

關注

0文章

29瀏覽量

404

發布評論請先 登錄

超高精度 MEMS 加速度計:極致性能的微型傳感新標桿

MEMS慣性傳感器?都有哪些種類?MEMS慣性傳感器有哪些特點

國產前20家MEMS慣性傳感器廠商匯總,火豐精密入選榜單

A股力傳感器龍頭柯力傳感再投資一家慣性傳感器公司無錫北微傳感科技有限公司

中國MEMS芯片第一股:打造國產MEMS供應鏈,國際沖突無影響

24億元,6家傳感器公司被A股龍頭買走!

微著科技 致力于成為中國高性能MEMS傳感器及解決方案領域的領航者

工商網監

工商網監

評論