國內分布式AI存儲方案商港股IPO!

國內分布式AI存儲方案商港股IPO!

據港交所1月27日披露,北京星辰天合科技股份有限公司(簡稱“星辰天合”)向港交所主板遞交上市申請書。

星辰天合專注于提供企業級AI存儲解決方案,助力企業大規模高效整合數據、決策及運營。兩類主要解決方案,即AI數據湖存儲與AI訓推存儲解決方案,實現AI存儲在企業客戶業務運營中的無縫部署及實施,解決企業在AI轉型過程中的關鍵存儲需求。

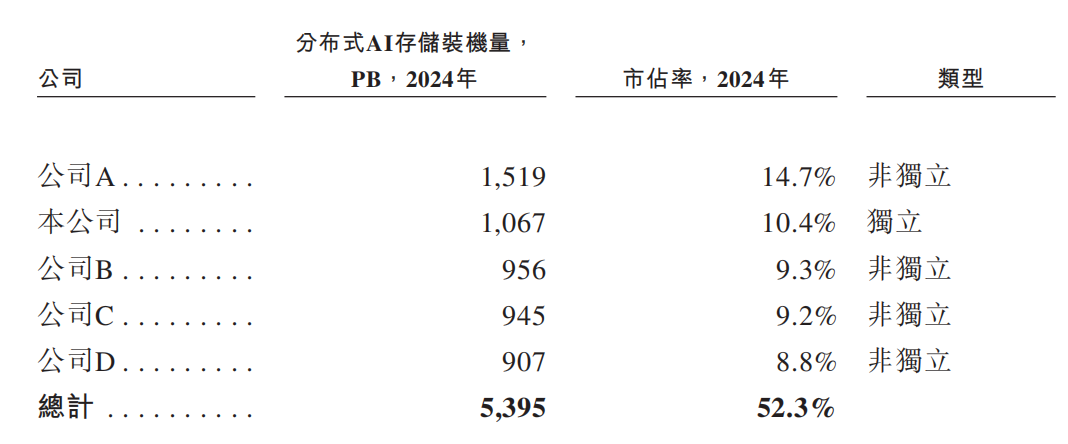

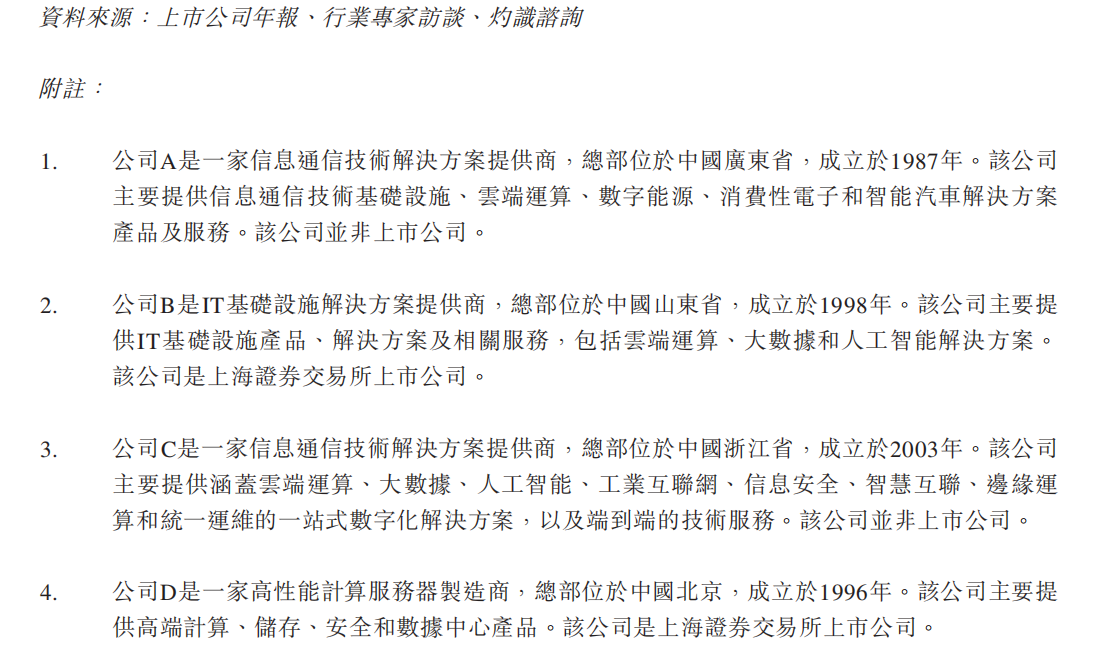

根據灼識咨詢的資料,按2024年裝機量計,中國前五大分布式AI存儲解決方案提供商合計市占率為52.3%,星辰天合占市場的10.4%。是中國第二大的分布式AI存儲解決方案提供商及最大的獨立分布式AI存儲解決方案提供商。

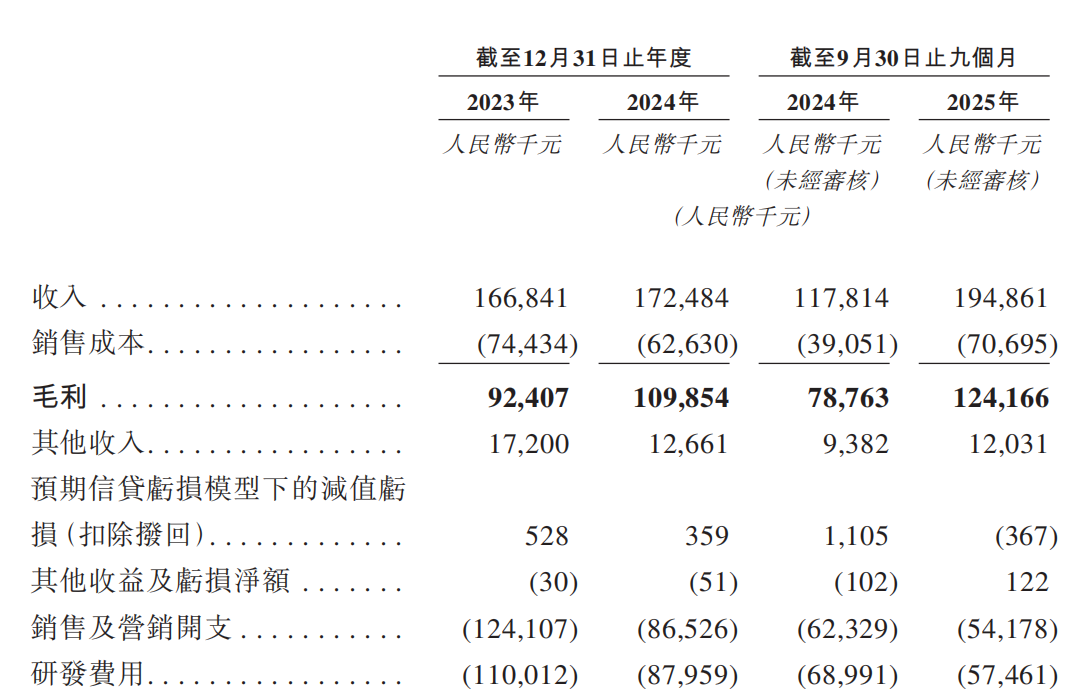

于2023年、2024年以及截至2024年及2025年9月30日止九個月,公司的收入分別為人民幣166.8百萬元、人民幣172.5百萬元、人民幣117.8百萬元及人民幣194.9百萬元。2023年、2024年以及截至2024年9月30日止九個月,公司分別錄得凈虧損人民幣180.7百萬元、人民幣84.2百萬元及人民幣65.5百萬元。截至2025年9月30日止九個月,公司錄得凈利潤人民幣8.1百萬元。

截至2023年及2024年12月31日以及截至2025年9月30日止九個月,研發團隊分別由156名、133名及125名成員組成,分別占同期員工總數的43.4%、42%及40.8%。于2023年及2024年以及截至2024年及2025年9月30日止九個月,公司的研發費用分別為人民幣110.0百萬元、人民幣88.0百萬元、人民幣69.0百萬元及人民幣57.5百萬元,分別占各自期間總收入的65.9%、51.0%、58.6%及29.5%。

產品

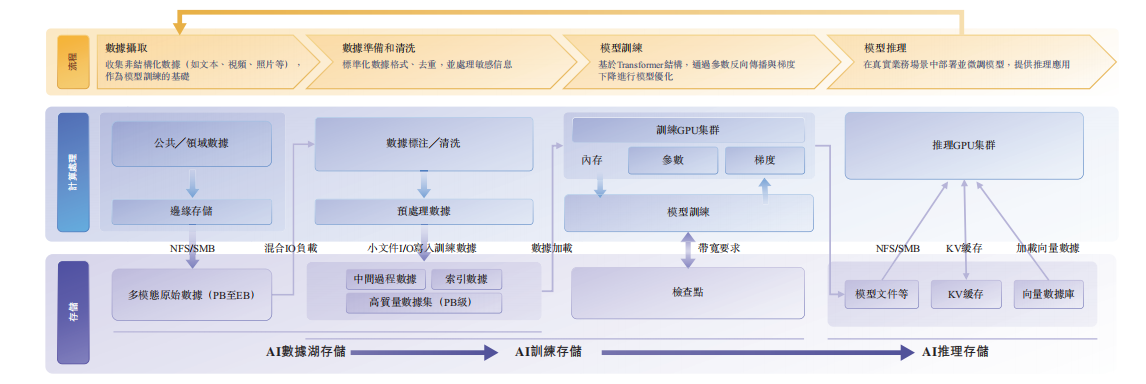

AI數據湖存儲解決方案旨在將海量原始非結構化數據(例如圖像、視頻和文檔)整合、清洗和保存到一個集中式存儲庫中以供長期使用。作為AI數據生命周期的起點,其在數據用于模型開發前收集、組織及管理數據。

AI訓推存儲解決方案旨在高速地向高性能計算資源(例如GPU集群)提供數據。通過提供持續的實時響應能力,其支持AI管線中對性能要求最高的階段 - 模型訓練(需要快速訪問大型數據集和頻繁的檢查點)和推理(需要快速檢索和更新上下文數據)。

公司的核心技術棧專為AI時代的數據基礎設施而打造,并構成公司的差異化產品能力的基礎。

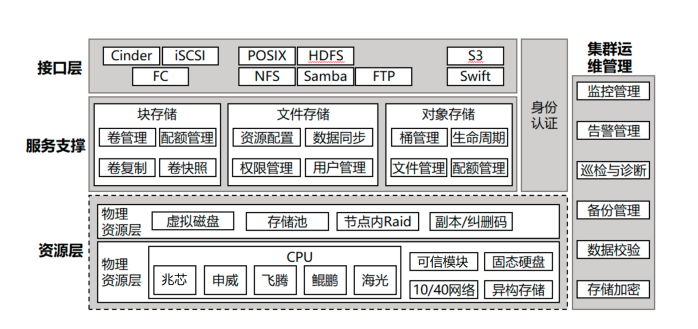

星海架構:用于全閃存數據中心的分布式存儲架構。星海架構(XSKY極速全共享架構)是一種分布式存儲架構,旨在解決行業從SATA/SAS演進至NVMe時,SSD介質時延下降至微秒級的性能瓶頸,從而充分揮現代全閃存系統的性能。

XScale:AI與多云時代的核心存儲引擎。XScale是公司的自有核心存儲引擎,旨在支持EB級非結構化數據、混合云協作及AI驅動的數據湖架構。 XScale的主要能力包括獨立元數據擴展,單桶支持上千億個對象,小文件聚合技術,智能接入加速,企業級服務質量,及多云協作和生命周期管理。

主要研究主題及當前項目方向包括XPFS和AIMesh。其中,XPFS旨在通過構建高吞吐量、低延遲且高度并發的數據訪問層提供超高性能數據訪問與統一的多協議支持,并將作為MeshFS和MeshFusion 產品的核心技術基礎。

AIMesh為公司特專科技產品的一部分,并設計為一個橫跨公司的AI數據湖存儲及AI訓推存儲解決方案的統一軟件定義層,當中包括以下組合:MeshFS,用于AI訓練的高速數據層,旨在克服I/O圍墻瓶頸;MeshFusion,推理記憶層擴展了大型上下文AI應用程序的存儲器容量;及MeshSpace,管理和移動海量數據集的全球AI數據湖。這些組合共同構成AIMesh,一個將各種資源連接到一致的軟件定義系統的平臺。公司已于2021年1月推出MeshFS、MeshFusion及MeshSpace。

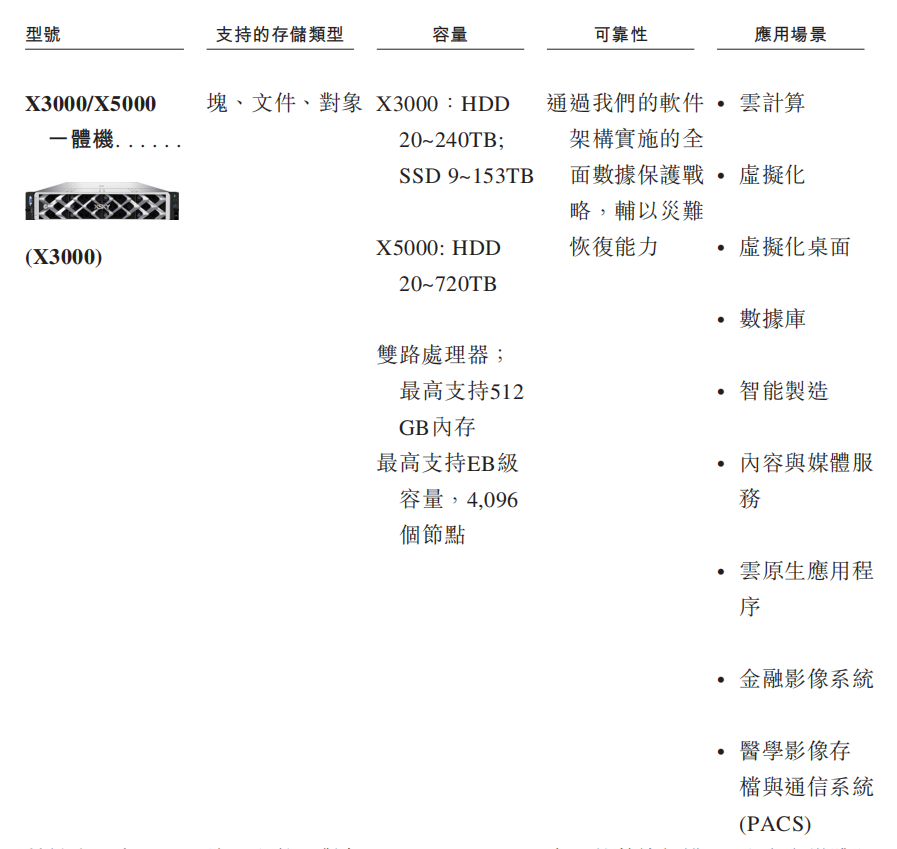

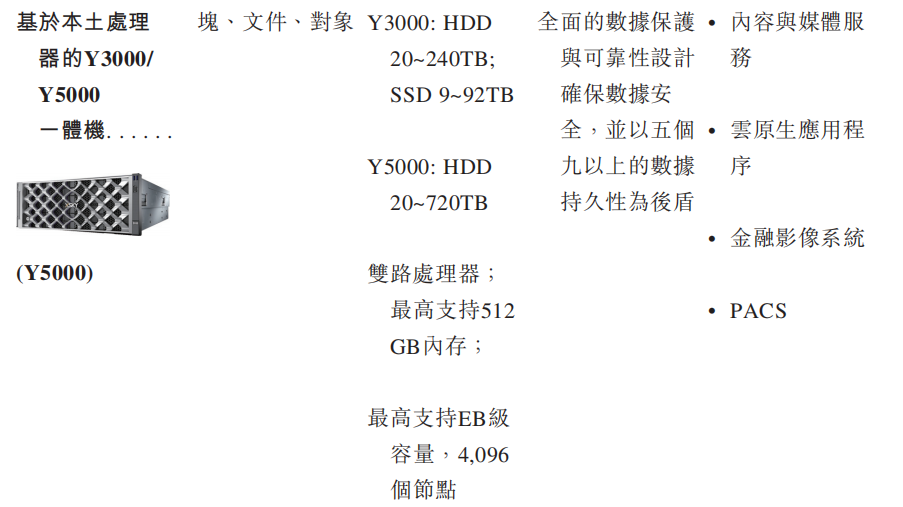

憑借在分布式存儲領域的豐富經驗,深度整合了計算、網絡和多協議存儲能力,開發出一系列一體機。產品線涵蓋X3000/X5000一體機及基于本土處理器的Y3000/Y5000一體機,為追求可靠可擴展數據基礎設施的客戶提供預配置即開即用的部署方案。每款設備均支持全系列AI數據湖存儲解決方案,以及AI訓推存儲解決方案。

3000系列設備專為高性能工作負載優化設計。5000系列設備則針對容量導向型場景打造。X系列是面向主流企業環境的標準非本土化產品線,而Y系列則是本土化生態版本,確保與本土CPU、操作系統及信任堆棧組件完全兼容。

客戶

截至2024年12月31日,根據灼識咨詢的資料,按2024年收入計,公司的客戶基礎涵蓋了中國的前五大液晶面板制造商中的3家、前十大動力電池制造商中的3家、前三大光伏制造商中的2家;在金融領域,根據灼識咨詢的資料,按2024年收入計,公司的客戶基礎涵蓋了中國的12家股份制銀行中的4家、33家萬億資產規模銀行中的11家(截至2024年12月31日)及前十大壽險公司中的4家。

截至2025年9月30日止九個月,公司的整體凈收入留存率達141.3%,顯示出高度的客戶黏性和滿意度。公司在自動駕駛、大型模型訓練、工業AI和金融科技等核心AI應用領域實現了大規模商業部署。例如,在自動駕駛領域,公司支持從生產線存儲到研發和路測數據處理的完整流程。在大模型訓練領域,公司為數千至數萬個GPU的集群提供高性能文件系統和混合云數據流動能力。在工業AI領域,公司深度嵌入頭部面板和半導體客戶的核心生產流程。在金融科技領域,公司助力構建私有化知識庫和企業級數據湖,推動智能化轉型。

市場規模

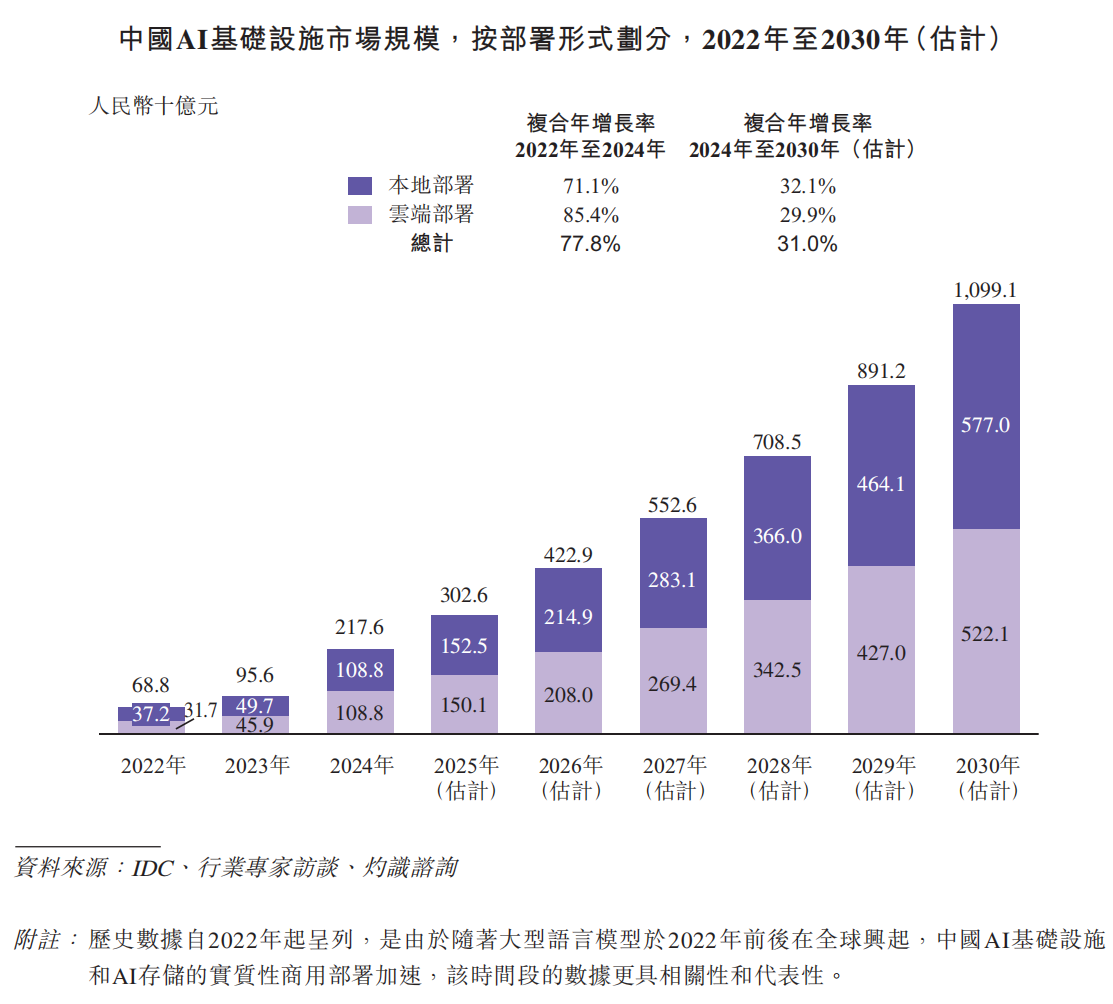

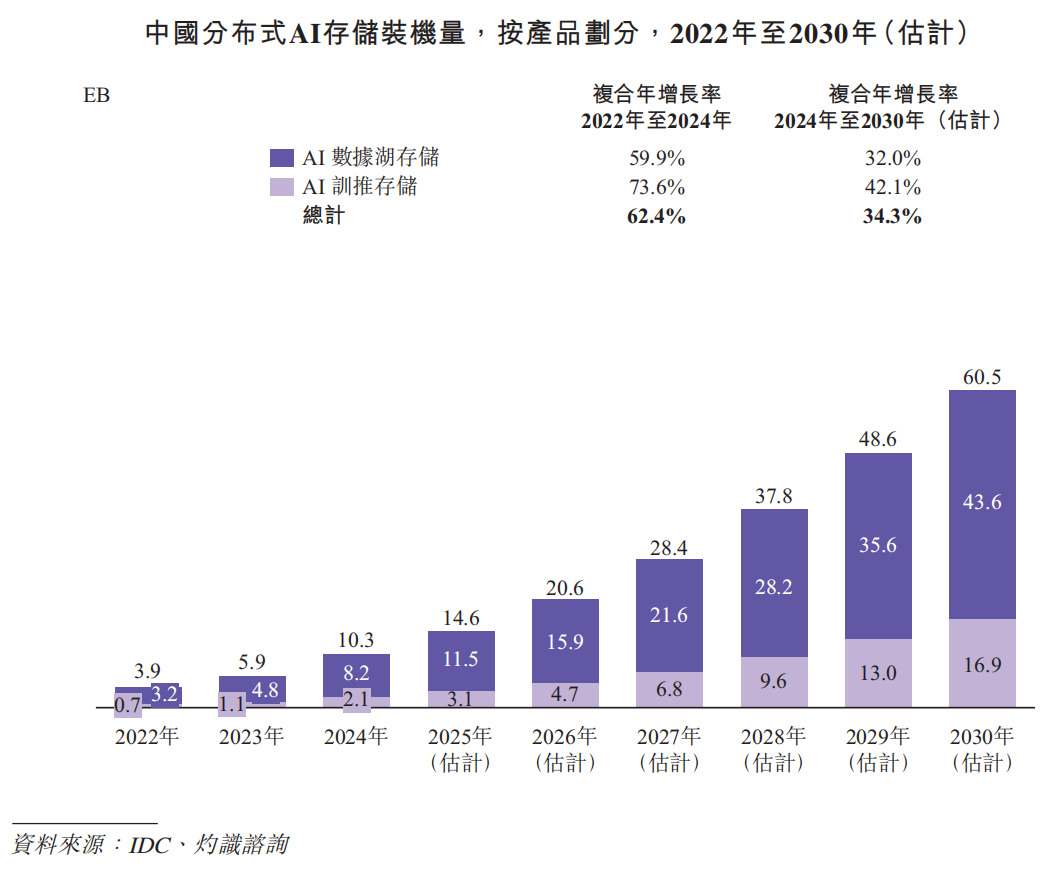

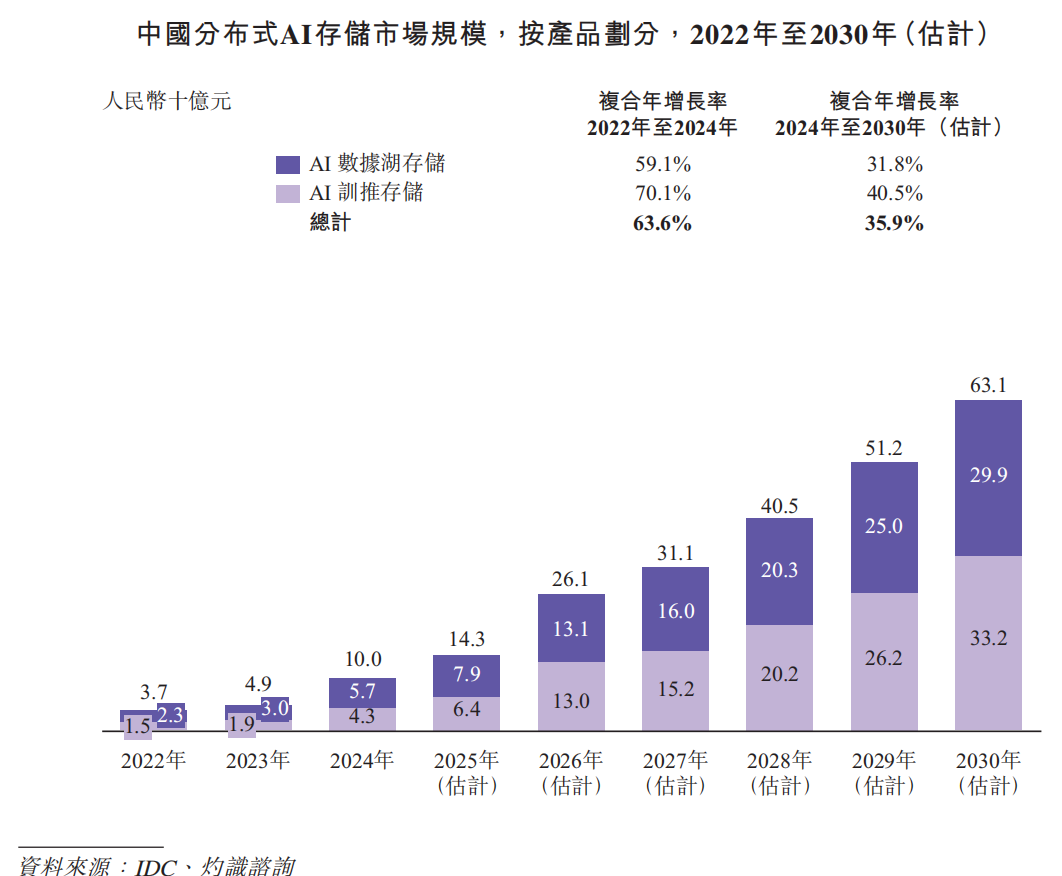

根據灼識咨詢的資料,中國AI基礎設施市場規模在2024年達到人民幣2,176億元,占全球AI基礎設施市場約15%。預計市場規模將在2030年擴大至人民幣10,991億元,復合年增長率為31.0%,預測屆時中國在全球市場的占比將上升至約25%。其中,預計本地部署AI基礎設施市場規模將從2024年的人民幣1,088億元增長至2030年的人民幣5,770億元,復合年增長率為32.1%。中國分布式AI存儲市場規模按收入計在2024年達到人民幣100億元,并預計在2030年增長至人民幣631億元。中國分布式AI存儲裝機量在2024年達到10.3EB,并預計在2030年擴大至60.5EB,復合年增長率為34.3%。

于2024年,AI數據湖存儲占市場的約80%,而AI訓推存儲占20%。預計以上占比將于2030年分別轉為約72%及28%。按分布式AI存儲裝機量計,2024年中國五大供應商合計持有市場份額的52.3%。按2024年分布式AI存儲裝機量計,公司是中國第二大分布式AI存儲供應商,也是最大的獨立供應商。

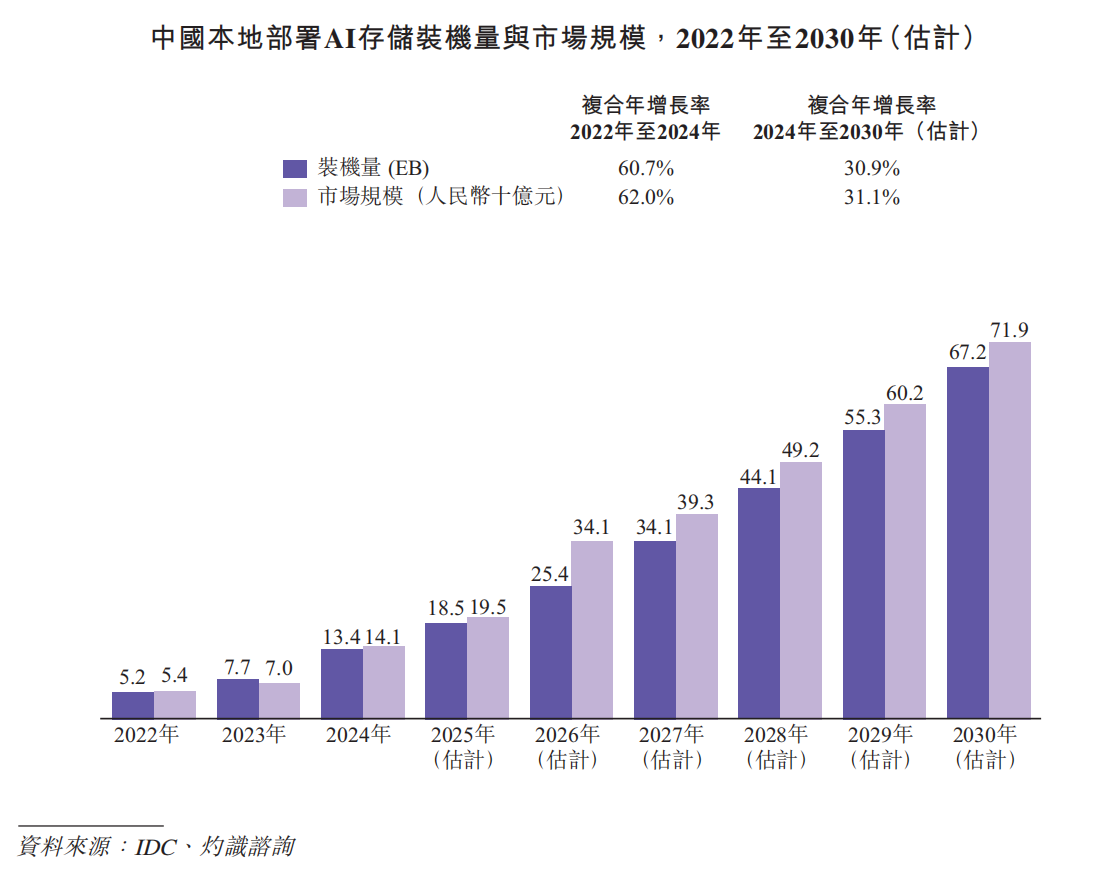

根據灼識咨詢的資料,中國本地部署AI存儲裝機量在2024年達到13.4EB,并預計在2030年擴大至67.2EB,復合年增長率為30.9%。同時,中國本地部署AI存儲市場規模在2024年達到人民幣141億元,并預計在2030年增長至人民幣719億元,復合年增長率為31.1%。

AI訓練和推理的挑戰

訓練側的「I/O墻」。目前主流的大模型參數規模普遍達到十億以上,訓練集群通常有上千乃至上萬塊AI芯片在同時工作。訓練過程需要AI芯片不斷讀取海量數據、并定期保存模型快照(checkpoint),產生短時間內的巨大讀寫壓力。同時,訓練期間會有大量小文件被隨機訪問,顯著增加存儲系統的管理和響應負擔。傳統存儲難以支撐這種高強度并發訪問,容易導致AI芯片長時間閑置等待數據,整體訓練效率大幅下降。

推理側的「內存墻」。更長的上下文和更復雜的交互,是大模型的一大發展趨勢。為了支持這些特性,大模型需要保留大量中間計算結果作為緩存,而緩存通常存放在AI芯片的顯存中,來保證其能被高速讀寫。未來,可以預見這部分緩存的規模將迅速膨脹,遠超AI芯片的顯存容量,而傳統存儲系統不具備媲美緩存的高速讀寫性能,因此企業不得不為顯存而繼續采購昂貴的AI芯片,導致推理成本仍有極大的優化空間。

數據側的「重力墻」。企業的數據往往分散在不同系統中,原始數據可能在大容量的存儲系統中里,而訓練又需要高讀寫性能的存儲支撐。數據在這些系統之間遷移耗時長、成本高,還容易造成數據孤島和版本混亂的問題。

分布式存儲

作為外存,可與AI芯片顯存、內存共同形成多級緩存架構,可隨集群規模擴展緩存容量與帶寬,適配推理的高并發小文件讀寫。適用于大規模AI訓練、多集群推理、RAG數據湖、矢量數據庫、KV Cache、企業級AI平臺。

分布式AI存儲的產品根據任務需求可分為兩類:AI數據湖存儲和AI訓推存儲。

AI數據湖存儲主要面向AI生命周期中長期留存的溫、冷數據,如訓練樣本歸檔、歷史模型版本、日志數據及中間特征文件等。此類系統強調高容量密度、成本效率與數據可靠性,通過分層存儲、壓縮編碼與副本冗余技術實現低成本的數據持久化。

其部署規模通常與整體數據資產規模直接掛鉤。對于擁有海量數據資源的客戶,AI數據湖存儲構成其數據湖與知識庫體系的底座,用于支撐長期的數據積累與治理。系統性能指標以容量利用率、存儲成本、數據恢復可靠性等為核心。

AI訓推存儲聚焦AI計算階段對熱數據的高并發訪問需求,是模型訓練與推理性能釋放的關鍵環節。其系統架構通常采用高帶寬互聯、分布式文件系統與數據分片機制,以實現高吞吐、低延遲、強一致性的訪問體驗。

與AI數據湖存儲不同,AI訓推存儲是AI基礎設施中與算力最緊密耦合的系統,其部署規模與AI算力規模高度相關,強調數據局部性與算存協同優化,常與AI集群的高速網絡深度綁定,以減少數據傳輸瓶頸。

根據灼識咨詢,中國分布式AI存儲裝機量在2024年達到10.3EB,并預計在2030年擴大至60.5EB,復合年增長率為34.3%。于2024年,AI數據湖存儲占市場的約80%,而AI訓推存儲占20%。預計以上占比將于2030年分別轉為約72%及28%。

同時,根據同一資料來源,中國分布式AI存儲市場按收入計在2024年達到人民幣100億元,并預計在2030年增長至人民幣631億元。

根據灼識咨詢的資料,按2024年裝機量計,中國五大分布式AI存儲解決方案供應商合計持有市場份額的52.3%。按2024年裝機量計,公司是中國第二大分布式AI存儲解決方案供應商,也是最大獨立解決方案供應商,市場份額為10.4%。

公司構建了一個生態系統,集成平臺的高性能與開放標準的靈活性相結合,并建 立了一個生態系統壁壘,而公司認為該壁壘是行業新進入者難以復制的。

適配多算力體系:公司的AI存儲解決方案可與不同類型的計算芯片無縫協 作,例如Nvidia、Hygon和Ascend。這種靈活性深受客戶重視,因為客戶經常使用來自不同供應商的混合硬件。公司的技術提供了一個中性、面向未來的存儲底座,支持各種計算環境,無需將客戶鎖定在單一供應商。

云原生與主權:公司的解決方案可與云原生環境無縫集成,同時確保數據完全由客戶掌控。這對于智能制造及金融機構等受監管行業至關重要。客戶可在本地獲得類似云的敏捷性和可擴展性,而無需犧牲安全性或合規性。

行業生態協作:公司與市場主流計算生態伙伴緊密合作,公司的產品能夠與Intel、AMD等主流架構順暢適配,具備良好的兼容性和可擴展性,使公司的高性能存儲系統能夠自然融入多樣化的計算環境,支持高性能數據分析等核心工作負荷,并提升客戶整體的數據處理效率。

發布評論請先 登錄

2022全新版!Java分布式架構設計與開發實戰(完結)

TiDB分布式數據庫運維實踐

分布式能源管理物聯網解決方案

剖析AI對分布式KVM系統的革新意義

【節能學院】Acrel-1000DP分布式光伏監控系統在奉賢平高食品 4.4MW 分布式光伏中應用

分布式光伏發電監測系統技術方案

一鍵部署無損網絡:EasyRoCE助力分布式存儲效能革命

重新思考 AI 時代的分布式計算

Ceph分布式存儲系統解析

AI Home市場前景廣闊,華曦達港股IPO把握發展機遇

分布式IO選型指南:2025年分布式無線遠程IO品牌及采集控制方案詳解

曙光存儲領跑中國分布式存儲市場

兆芯+圖云創智—可信分布式存儲系統解決方案

工商網監

工商網監

評論