回望2025:全球裝機占比超40%,儲能開啟中國主導時代

回望2025:全球裝機占比超40%,儲能開啟中國主導時代

電子發燒友網報道(文/黃山明)回望2025年,是中國儲能行業從強制配儲時代正式轉向市場化運營的元年,這并未讓儲能沉寂下去,反而讓儲能從能源系統的配角躍升為核心支柱,其定位和作用都發生了歷史性的轉變。

國家能源局明確指出,新型儲能已成為發展“新質生產力”的重要引擎。它不僅帶動電池、材料、電力電子等上下游產業鏈,還促進科技創新、就業和投資,是推動高質量發展的戰略性新興產業。

繼續穩居全球第一,市場持續超預期增長

2025年初,國家發改委、國家能源局發布的《關于深化新能源上網電價市場化改革的通知》(發改價格〔2025〕136 號文)成為行業發展的分水嶺,明確取消新能源項目強制配儲要求,標志著實施近五年的強制配儲政策正式退出歷史舞臺。

本來因為這個政策,在2025年初之時,不少研究機構對于全年增速保持著謹慎的態度,然而,隨著市場需求的持續釋放,整個儲能市場卻開始迸發出強烈的生命力。從市場規模來看,“十四五”期間預計將較“十三五”實現32倍增長,僅去年便貢獻了300%的新增量。

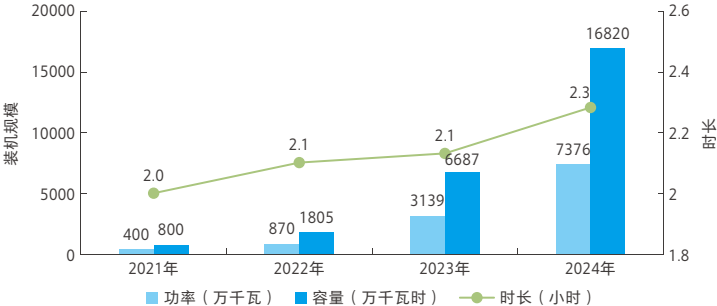

截至2025年9月底,我國新型儲能裝機規模已超過1億千瓦。占全球總裝機比例超40%,躍居世界第一。

從2025年底來看,中國、歐洲和美國占據了儲能約90%的市場份額,其中中國市場規模占比在50%-60%,歐洲和美國體量相當,在15%-20%區間。

僅從儲能電池來看,InfoLink全球儲能供應鏈數據庫指出,2025年前三季度,全球儲能電芯累計出貨410.45GWh,同比增長98.5%。第三季度,海內外需求共振,儲能電芯環節全線滿產滿銷,單季出貨170.24GWh,繼續刷新單季出貨紀錄。

而中國在鋰電池總產量中的占比于上半年突破25%。從2025年前11個月的產量來看,儲能電池份額增至26%,11月單月份額達28%。1-11月,全球鋰電池產量為2058.44GWh,同比增長48.59%;全球儲能電池累計產量535.98GWh,同比增長64.14%。

盡管隨著中韓電池企業開始在海外建廠,但大部分電芯依然是中國制造。全球的儲能電池市場呈現出中國主導、多國制造的格局。并且,中國產業鏈依然處于絕對領先的地位。

據統計,2025年前三季度,全球儲能電芯前十均為中國企業,分別為寧德時代、海辰儲能、億緯鋰能、比亞迪、中創新航、瑞浦蘭鈞、遠景動力、國軒高科、鵬輝能源和湖北楚能。這10家企業的市占率達到89.9%,也是中國在儲能電芯行業占據主導者的標志。

招標情況上,2025年頭十個月的招標量達372.5GWh,是2024年的2.2倍,2023年的3.3倍;其中EPC(含設備采購)落地103GWh,占總容量48%;儲能系統落地99GWh,占比達46%。而在2025年12月,不完全統計,國內儲能新增招標量達17.24GW/51.5GWh,同比分別增長61%、34%。

而在12月份的招標中,獨立儲能招標量達到13.9GW/37.7GWh,同比分別增長111%、90%,環比激增126%、112%,其中,EPC中標規模創歷史新高。EPC項目新增中標量15.57GW/40.52GWh,環比大幅增長約190%,全月共計落地10個GWh級項目。

更值得注意的是出海情況,2025年中國儲能企業海外訂單近284.26GWh,是2024年海外新型儲能新增裝機81.5GWh的3.49倍,主要包括歐洲、澳洲、中東等地,在非洲、北美、南美也分別貢獻數十到數GWh級別的訂單,為中國企業全球化布局進一步深化。

出海模式也從過去單純的賣設備,發展到了長期合作以及本土化的趨勢,大量訂單以3–5年長期戰略供應協議、合資建設產線、本地化組裝等形式落地,以規避關稅風險與政策不確定性。多家企業在歐洲、東南亞等地推進本地化工廠和服務網絡,提高項目響應速度和客戶粘性。

據儲能與電力市場不完全統計,2025年10月,共計47家中國企業簽署或完成海外戰略合作、訂單及項目超過45項,總體規模約為69GWh。其中,具體訂單與項目實施的規模約為7.12GWh,戰略合作或框架協議形式達成的規模約為61.85GWh。

技術鋰電主導,多元路線并行

2025年儲能市場,磷酸鐵鋰仍然是絕對主力,數據顯示2025年前三季度,國內新增新型儲能裝機達42GWh,其中磷酸鐵鋰電池占比高達91%。

同時電芯容量開始從280Ah向314Ah、乃至500+Ah的大容量方向迭代,部分企業與集成商簽訂628Ah/588Ah大電芯合作,提高系統能量密度、降低BOS成本。系統形態也開始向著液冷、交直流一體化、高電壓等級演化,構網型儲能需求快速增長,開始支撐高比例新能源下的能源穩定。

從技術來看,2025年,儲能市場呈現出成熟技術的迭代升級,新興技術加速突破的發展態勢。其中鋰離子電池盡管作為市場主流,但技術卻一直在迭代升級,包括以刀片電池、麒麟電池為代表的CTP/無模組結構創新,將體積利用率顯著提升,大幅降低單位功率的占地與系統成本;系統價格持續下降,2025年源網側系統中標均價已跌至0.44元/Wh,三年跌幅達71%。

另一方面,鈉離子電池也得到了長足的發展,由于鈉電池本身在自主性、成本潛力、安全性上具備優勢,2025年有多個鈉電池儲能項目投產,其中大容量鈉離子電芯能量密度已突破348.5Wh/kg,刷新行業紀錄。

全國首個大容量鈉離子儲能電站擴容工程投運,多家企業推出鈉電液冷工商業儲能柜、鈉電產線與基地項目,鈉電生態快速成型。

液流電池上,全釩液流電池在長時儲能場景具備優勢,多地產線投產,全球最大GWh級全釩液流電池電站在2025年全容量投產運行。釩液流、鐵鉻等技術路線在壽命和安全性上被看好,在4-8小時等中長時儲能場景示范增多。

壓縮空氣儲能也突破了300MW單體規模,多座大型示范項目并網發電,標志著從示范向商業化階段過渡。飛輪儲能在高頻次、快速響應調頻場景中表現突出,應用逐步擴大。此外,重力儲能、液態空氣儲能、壓縮二氧化碳儲能等創新技術陸續進入示范或加速研發階段。

與此同時,構網型儲能延續高增長趨勢。有機構統計,2025年,國內構網型儲能新增裝機4.57GW/15.33GWh,接近于2024年全年8.9GWh的新增裝機總量的兩倍;在新能源高滲透率地區和電網薄弱地區應用廣泛,提升電力系統穩定性。

儲能行業也開始朝著AI數字化、智能化方向發展,行業開始出現儲能數據黑匣子,省級電化學儲能數據監管平臺等解決方案,用于運行監測、安全預警與事故追溯,數據接入規范持續完善,接入周期明顯縮短。

AI在能量管理、設備健康預測、運維優化中的應用越來越多,被視為提升儲能項目收益與安全性的關鍵手段。例如動態可重構數字儲能技術通過電芯級開關控制,使梯次電池壽命延長30%,容量衰減降低50%。

總結

2025年,中國儲能市場完成了從政策驅動到市場驅動的關鍵轉型,裝機規模突破1億千瓦,同比增長顯著,鋰離子電池仍占主導,但液流電池等新技術快速崛起,實現了規模與質量的雙重提升。行業正經歷價值重構的關鍵期,真實調用率和全生命周期IRR成為新評價維度。總的來說,儲能市場供需兩旺,商業模式逐漸成熟,中國儲能行業已經不僅局限于中國本土,開始在全球范圍廣泛布局,正式開啟了全球儲能行業的中國時代。

國家能源局明確指出,新型儲能已成為發展“新質生產力”的重要引擎。它不僅帶動電池、材料、電力電子等上下游產業鏈,還促進科技創新、就業和投資,是推動高質量發展的戰略性新興產業。

繼續穩居全球第一,市場持續超預期增長

2025年初,國家發改委、國家能源局發布的《關于深化新能源上網電價市場化改革的通知》(發改價格〔2025〕136 號文)成為行業發展的分水嶺,明確取消新能源項目強制配儲要求,標志著實施近五年的強制配儲政策正式退出歷史舞臺。

本來因為這個政策,在2025年初之時,不少研究機構對于全年增速保持著謹慎的態度,然而,隨著市場需求的持續釋放,整個儲能市場卻開始迸發出強烈的生命力。從市場規模來看,“十四五”期間預計將較“十三五”實現32倍增長,僅去年便貢獻了300%的新增量。

截至2025年9月底,我國新型儲能裝機規模已超過1億千瓦。占全球總裝機比例超40%,躍居世界第一。

從2025年底來看,中國、歐洲和美國占據了儲能約90%的市場份額,其中中國市場規模占比在50%-60%,歐洲和美國體量相當,在15%-20%區間。

僅從儲能電池來看,InfoLink全球儲能供應鏈數據庫指出,2025年前三季度,全球儲能電芯累計出貨410.45GWh,同比增長98.5%。第三季度,海內外需求共振,儲能電芯環節全線滿產滿銷,單季出貨170.24GWh,繼續刷新單季出貨紀錄。

而中國在鋰電池總產量中的占比于上半年突破25%。從2025年前11個月的產量來看,儲能電池份額增至26%,11月單月份額達28%。1-11月,全球鋰電池產量為2058.44GWh,同比增長48.59%;全球儲能電池累計產量535.98GWh,同比增長64.14%。

盡管隨著中韓電池企業開始在海外建廠,但大部分電芯依然是中國制造。全球的儲能電池市場呈現出中國主導、多國制造的格局。并且,中國產業鏈依然處于絕對領先的地位。

據統計,2025年前三季度,全球儲能電芯前十均為中國企業,分別為寧德時代、海辰儲能、億緯鋰能、比亞迪、中創新航、瑞浦蘭鈞、遠景動力、國軒高科、鵬輝能源和湖北楚能。這10家企業的市占率達到89.9%,也是中國在儲能電芯行業占據主導者的標志。

招標情況上,2025年頭十個月的招標量達372.5GWh,是2024年的2.2倍,2023年的3.3倍;其中EPC(含設備采購)落地103GWh,占總容量48%;儲能系統落地99GWh,占比達46%。而在2025年12月,不完全統計,國內儲能新增招標量達17.24GW/51.5GWh,同比分別增長61%、34%。

而在12月份的招標中,獨立儲能招標量達到13.9GW/37.7GWh,同比分別增長111%、90%,環比激增126%、112%,其中,EPC中標規模創歷史新高。EPC項目新增中標量15.57GW/40.52GWh,環比大幅增長約190%,全月共計落地10個GWh級項目。

更值得注意的是出海情況,2025年中國儲能企業海外訂單近284.26GWh,是2024年海外新型儲能新增裝機81.5GWh的3.49倍,主要包括歐洲、澳洲、中東等地,在非洲、北美、南美也分別貢獻數十到數GWh級別的訂單,為中國企業全球化布局進一步深化。

出海模式也從過去單純的賣設備,發展到了長期合作以及本土化的趨勢,大量訂單以3–5年長期戰略供應協議、合資建設產線、本地化組裝等形式落地,以規避關稅風險與政策不確定性。多家企業在歐洲、東南亞等地推進本地化工廠和服務網絡,提高項目響應速度和客戶粘性。

據儲能與電力市場不完全統計,2025年10月,共計47家中國企業簽署或完成海外戰略合作、訂單及項目超過45項,總體規模約為69GWh。其中,具體訂單與項目實施的規模約為7.12GWh,戰略合作或框架協議形式達成的規模約為61.85GWh。

技術鋰電主導,多元路線并行

2025年儲能市場,磷酸鐵鋰仍然是絕對主力,數據顯示2025年前三季度,國內新增新型儲能裝機達42GWh,其中磷酸鐵鋰電池占比高達91%。

同時電芯容量開始從280Ah向314Ah、乃至500+Ah的大容量方向迭代,部分企業與集成商簽訂628Ah/588Ah大電芯合作,提高系統能量密度、降低BOS成本。系統形態也開始向著液冷、交直流一體化、高電壓等級演化,構網型儲能需求快速增長,開始支撐高比例新能源下的能源穩定。

從技術來看,2025年,儲能市場呈現出成熟技術的迭代升級,新興技術加速突破的發展態勢。其中鋰離子電池盡管作為市場主流,但技術卻一直在迭代升級,包括以刀片電池、麒麟電池為代表的CTP/無模組結構創新,將體積利用率顯著提升,大幅降低單位功率的占地與系統成本;系統價格持續下降,2025年源網側系統中標均價已跌至0.44元/Wh,三年跌幅達71%。

另一方面,鈉離子電池也得到了長足的發展,由于鈉電池本身在自主性、成本潛力、安全性上具備優勢,2025年有多個鈉電池儲能項目投產,其中大容量鈉離子電芯能量密度已突破348.5Wh/kg,刷新行業紀錄。

全國首個大容量鈉離子儲能電站擴容工程投運,多家企業推出鈉電液冷工商業儲能柜、鈉電產線與基地項目,鈉電生態快速成型。

液流電池上,全釩液流電池在長時儲能場景具備優勢,多地產線投產,全球最大GWh級全釩液流電池電站在2025年全容量投產運行。釩液流、鐵鉻等技術路線在壽命和安全性上被看好,在4-8小時等中長時儲能場景示范增多。

壓縮空氣儲能也突破了300MW單體規模,多座大型示范項目并網發電,標志著從示范向商業化階段過渡。飛輪儲能在高頻次、快速響應調頻場景中表現突出,應用逐步擴大。此外,重力儲能、液態空氣儲能、壓縮二氧化碳儲能等創新技術陸續進入示范或加速研發階段。

與此同時,構網型儲能延續高增長趨勢。有機構統計,2025年,國內構網型儲能新增裝機4.57GW/15.33GWh,接近于2024年全年8.9GWh的新增裝機總量的兩倍;在新能源高滲透率地區和電網薄弱地區應用廣泛,提升電力系統穩定性。

儲能行業也開始朝著AI數字化、智能化方向發展,行業開始出現儲能數據黑匣子,省級電化學儲能數據監管平臺等解決方案,用于運行監測、安全預警與事故追溯,數據接入規范持續完善,接入周期明顯縮短。

AI在能量管理、設備健康預測、運維優化中的應用越來越多,被視為提升儲能項目收益與安全性的關鍵手段。例如動態可重構數字儲能技術通過電芯級開關控制,使梯次電池壽命延長30%,容量衰減降低50%。

總結

2025年,中國儲能市場完成了從政策驅動到市場驅動的關鍵轉型,裝機規模突破1億千瓦,同比增長顯著,鋰離子電池仍占主導,但液流電池等新技術快速崛起,實現了規模與質量的雙重提升。行業正經歷價值重構的關鍵期,真實調用率和全生命周期IRR成為新評價維度。總的來說,儲能市場供需兩旺,商業模式逐漸成熟,中國儲能行業已經不僅局限于中國本土,開始在全球范圍廣泛布局,正式開啟了全球儲能行業的中國時代。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

市場

+關注

關注

1文章

135瀏覽量

21339 -

儲能

+關注

關注

11文章

2710瀏覽量

36129

發布評論請先 登錄

相關推薦

熱點推薦

海辰儲能王鵬程亮相2025高工儲能年會并發表主旨演講

12 月 9 日,由高工儲能、高工產業研究院(GGII)主辦的 2025 高工儲能年會在深圳召開。海辰儲能聯合創始人、總裁王鵬程受邀出席,并以《長時

“源-網-荷-儲”智慧協同:揭秘零碳園區微電網的核心引擎

,分布式光伏占比超40%,但其間歇性、波動性特征導致棄光率仍達5%-10%,對電網穩定性構成挑戰。國家《關于加快推動新型儲能發展的指導意見》

從廈門到得州:海辰儲能產能突破64.4GWh,加速開拓歐美市場

數據顯示,截至2025年9月底,我國新型儲能裝機規模已突破1億千瓦,較“十三五”末期增長超過30倍,增速顯著領先于其他新能源細分領域。中國儲

CFE2025第五屆中國液流電池儲能大會暨品牌頒獎盛典9月19-20日武漢盛大召開

在碳達峰、碳中和目標下,新能源占比將繼續快速提升,安全長時儲能是新能源大規模并網的關鍵支撐。2024年5月29日,國務院印發《2024—2025年節能降碳行動方案》,到

新型儲能正從規模化擴張走向效能提升

、應用廣泛的發展格局,為構建新型電力系統注入強勁動力。 ? 國家能源局最新發布的《中國新型儲能發展報告(2025)》顯示,截至2024年底,我國已建成投運的新型儲能

2025嵌入式行業現狀如何?

車規級操作系統市場規模突破50億元,新能源汽車滲透率超35%。 1.2 中國市場細分 總體規模:中國嵌入式操作系統市場規模預計達200億元人民幣,年復合增長率超15%。 細分領域:工業

發表于 08-25 11:34

中國儲能全球占比超40%,獨立儲能占比46%首超新能源

(2025)》,介紹了中國近年來的新型儲能發展情況。 ? 儲能行業的“中國速度” ? 如果用一句話概括2024年的

中國儲能開啟“反內卷”

產業,正式開啟“反內卷”。 ? 大賣但不賺錢的中國儲能 ? 目前,“碳中和”已經基本成為人類未來發展的共識,因此清潔能源的爆發順理成章,而儲能作為清潔能源重要的伴生行業,也隨之開始不斷

格靈深瞳亮相AICon 2025全球人工智能開發與應用大會

此前,6月27-28日,由極客邦科技旗下InfoQ中國主辦的“AICon全球人工智能開發與應用大會”在北京舉辦。作為行業領先的視覺AI公司,格靈深瞳受邀參會。

全國首個地埋式儲能項目落地,沃橙新能源開啟儲能3.0時代,重新定義儲能安全!

+智能創新”為核心的儲能3.0時代。根據CNESADataLink全球儲能數據庫不完全統計顯示,截至2024年底,全球已投運電力

奔赴萬億儲能市場藍海,BESS高效、穩定運轉的秘訣是什么?

電子發燒友網報道(文/吳子鵬)當前,全球儲能市場高速發展,中國市場更是以56.83% (EESA數據,2024年)的全球新型儲能

工商網監

工商網監

評論