2025國內GPU市場格局:華為 英偉達并列第一,國產廠商緊隨

2025國內GPU市場格局:華為 英偉達并列第一,國產廠商緊隨

在人工智能算力需求爆發的背景下,GPU(圖形處理單元)已經從“游戲顯卡”演變為數據中心的核心加速器。近日,海外投行 Bernstein Research(伯恩斯坦) 公布了《China AI Accelerators Market Share》報告,細化了2025年中國GPU市場的份額分布,并對2026?2028年的趨勢作出了預測。下面,我把報告的核心數據和背后的邏輯,用更通俗的方式拆解一遍,幫助你快速把握國內GPU版圖的最新動向。

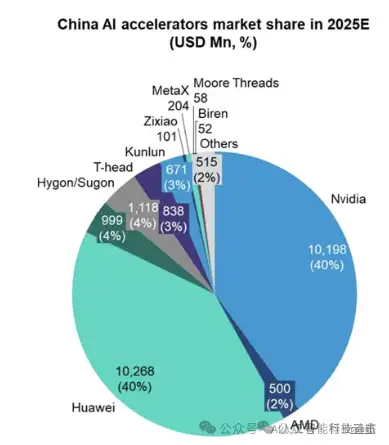

2025年市場份額概覽

- 華為銷售額 102.68?億美元,占國內AI加速器市場約40%,與英偉達幾乎持平。

- 英偉達銷售額 101.98?億美元,同樣約40%,是唯一一個在國產廠商之外仍保持“雙核”格局的玩家。

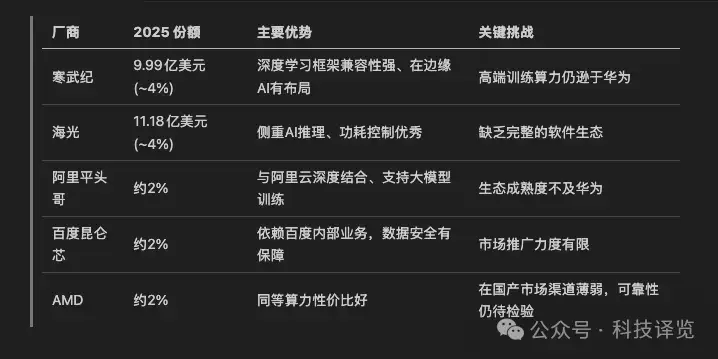

- 寒武紀銷售額 9.99?億美元,緊隨其后,約4%。

- 海光銷售額 11.18?億美元,略高于寒武紀,也在4% 左右。

- 阿里平頭哥、百度昆侖芯、AMD分別占據個位數的市場份額,整體在2%?3% 區間。

提示:報告的數值與 IDC 等國內機構的統計可能有細微差別,尤其是華為之外的國產廠商。但從宏觀趨勢來看,以上數據已經足以映射出行業的競爭格局。

為什么華為還能與英偉達并駕齊驅?

- 全棧生態

華為不只提供芯片本身,還搭建了 Ascend 系列的軟硬件一體化平臺,包括模型編譯器、算子庫以及面向企業的云服務。全鏈路的協同讓用戶在遷移成本上更具優勢。 - 國產政策紅利

在國家層面的“算力國產化”推動下,很多政府和國企項目傾向采購本土品牌。華為憑借本土資源和供應鏈的可控性,搶占了大量大客戶。 - 技術迭代速度

從 Ascend 310 到最新的 Ascend 910B,華為在算子并行度、內存帶寬以及能效比上持續突破,已能夠滿足大多數深度學習訓練需求。

英偉達的份額為何呈下降趨勢?

- 政策壁壘美國對高性能計算芯片的出口限制,使得英偉達在中國的高端產品(如 H100)供貨受阻,導致部分客戶轉向本土替代方案。

- 價格競爭華為、寒武紀等國產芯片在同等算力下的價格更具競爭力,逼迫英偉達不得不在利潤空間上讓步。

- 市場成熟度中國的AI算力需求已經從“先發優勢”轉向“成本與生態匹配”,這對英偉達的商業模式提出了新挑戰。

其他國產玩家的定位與挑戰

觀察:雖然這些廠商的市場份額相對較小,但它們各自圍繞“生態”或“功耗”“成本”等細分需求形成了差異化競爭格局,形成了華為?英偉達之外的多元化生態。

2026?2028 年趨勢預測:機會與風險共存

1. 2026 年華為份額有望升至 50%

Bernstein 認為,隨著華為在算力供給鏈上的自主可控性進一步提升,加之 H100 這類美系高端卡的供應仍受制約,華為的市場占比將突破 一半。這意味著:

- 華為的渠道與服務網絡將進一步鞏固,尤其是對大型國企和科研機構的滲透。

- 競爭對手必須在“成本?性能”“軟件生態”兩方面形成顯著優勢,才能撬動華為的客戶。

2. 英偉達份額跌至 8%

如果 H200(英偉達下一代加速卡)未能及時進入中國市場,英偉達的份額可能會被國產芯片蠶食至 個位數。這對英偉達的收入結構和在華研發投入會產生連鎖反應。

3. AMD 可能實現跨越式增長(2% → 12%)

報告把 AMD 的2026年份額預測提升至 12%,但這背后隱藏不少不確定性:

- 性價比優勢在算力相同的前提下,AMD 的成本優勢仍然是最大賣點。

- 渠道突破近期有傳聞稱阿里采購 5?6 萬片 AMD GPU,這可能為 AMD 打開中國云服務市場的大門。

- 政策影響美國對高性能算力的出口限制若放寬,AMD 可能獲得更大的技術輸入。

4. 2028 年國產 AI 加速器供大于求

Bernstein 預測,至 2028 年,國產 AI 芯片的供需比將達到 104%,即供給將超過需求。這意味著:

- 市場進入“優勝劣汰”階段,產品性能和迭代速度將成為決定成敗的關鍵。

- 那些無法快速提升算力、功耗或生態兼容性的廠商,很可能被市場邊緣化。

- 對于投資人來說,這是一段 2?3 年的黃金窗口期,在此期間搶占技術高地或獲取并購標的的回報率最高。

深度分析:國產 GPU 的賽道到底在跑向哪里?

- 算力國產化不再是“嘴上說”。

隨著國家對 AI 關鍵算力的安全要求升級,國產芯片的合規優勢會持續放大。華為的 “全棧” 方案已經在多個行業(如油氣、金融、智慧城市)落地,形成了真實的商業案例。 - 軟件生態是最薄弱的環節。

GPU 的價值在于它能否快速把模型跑通。雖然華為、寒武紀、海光都在投入編譯器和算子庫,但與英偉達的 CUDA + cuDNN 生態相比,仍有不小差距。未來的競爭焦點將是 “一鍵遷移、全場景兼容” 的能力。 - 功耗與成本仍是大模型訓練的關鍵。

大模型的訓練費用主要花在電力和硬件采購上。國產芯片在功耗控制上已經取得一定優勢(如海光的低功耗推理芯片),這將吸引對成本極度敏感的企業用戶。 - 產業鏈協同能力決定長期成長。

從硅片、封測到系統集成,國產芯片生態的完整性仍需提升。華為憑借自研的 7nm/5nm 制造能力,已經在供應鏈上占據主動;而其他廠商如果缺少類似的“閉環”,將更依賴外部代工,風險相對更大。

結語與專業觀點

- 華為 + 英偉達 = 雙核霸主2025 年的市場格局基本確認了這兩個玩家的“雙核”地位。華為的國產化優勢讓它在國內市場快速追趕,英偉達仍憑借技術積累占據高端陣地。

- 國產芯片進入“分水嶺”從 2026 年開始,寒武紀、海光、平頭哥、昆侖芯等四大廠商將進入搶占細分市場的關鍵期,誰能在軟件生態和算力提升上實現突破,誰就能在 2028 年的供大于求中站穩腳步。

- AMD 潛在黑馬若阿里云等大客戶真的下單 5?6 萬片 AMD GPU,AMD 有望成為國產陣營中的“第三極”。但它仍需解決供應鏈與合規性的雙重挑戰。

- 未來三年是黃金窗口報告顯示國產 AI 加速器將在 2028 年出現供給過剩,這意味著 2025?2027 年是資本、技術、人才最容易聚集的三年期。企業若想在競爭中脫穎而出,必須在算力、功耗、生態 三方面同步發力。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

華為

+關注

關注

218文章

36130瀏覽量

262474 -

英偉達

+關注

關注

23文章

4109瀏覽量

99511 -

GPU芯片

+關注

關注

1文章

307瀏覽量

6544

發布評論請先 登錄

相關推薦

熱點推薦

中國AI芯片市場:華為將占半壁江山,英偉達跌落,這家第二

2026年華為將占據中國AI芯片市場50%的份額,成為該領域的絕對領導者。 ? 目前,英偉達(NVIDIA)以39%的市場份額位居中國AI芯

英偉達失守中國區!推理需求爆發,國產GPU搶灘上市

億元。而在此前,另一家國產GPU公司摩爾線程已于9月26日率先過會。這兩大GPU企業接連沖刺IPO,背后是中國AI算力需求爆發式增長與全球供應鏈格局

國產GPU再下一城,群起突圍英偉達+AMD

上市。 ? 根據Jon Peddie Research的數據,獨立GPU市場英偉達一家獨大,近年來持續維持超80%的

2025國產AI芯片崛起:在中國市場份額增至41%

根據IDC最新報告,中國本土2025年GPU和AI芯片廠商已占據云端AI加速器市場近41%的份額,總出貨量達165萬張,而曾經壟斷95%

華為UTM防火墻2025年全球出貨量非北美廠商第一

近日,全球領先的IT市場研究和咨詢公司IDC發布《IDC全球季度安全設備跟蹤報告,2025Q4》。報告顯示,華為UTM防火墻2025年全球出貨量非北美

GPU不是AI的唯一解:英偉達用Groq LPU證明,推理賽道需要“另一條腿”

大會上,英偉達CEO黃仁勛正式發布了Vera Rubin AI超級計算機平臺。這一平臺的問世,不僅標志著英偉達戰略從單

華為園區交換機2025年度中國區市場份額第一

近日,全球領先的IT市場研究和咨詢公司IDC發布《中國以太網交換機市場跟蹤報告,2025Q4》。報告顯示,華為園區交換機以出色的產品競爭力,位列20

又一國產GPU企業上市

GPU企業、國內首家實現“訓練+推理”通用GPU雙量產的企業,天數智芯的上市標志著國產高端芯片產業邁入資本驅動與技術突破并行的關鍵階段。 ? 從技術深耕到資本進階 ? 天數智芯成立于2

長城汽車斬獲2025年中國新能源汽車用戶滿意度測評五項第一

實力:歐拉好貓獲純電動小型轎車類別并列第一,坦克400 PHEV與坦克500 PHEV共同斬獲硬派SUV類別第一,歐拉品牌售后服務獲滿意度并列第一,坦克品牌銷售服務獲滿意度并列第一。

英偉達 Q3 狂攬 308 億

廠商季度合計 500 億美元資本支出中,約 30% 流向了英偉達。 新一代 Blackwell 芯片已全面投產,Q3 交付 1.3 萬個 GPU

華為連續六年蟬聯中國UPS整體市場第一

近日,國內權威機構賽迪顧問(CCID)發布《2024-2025中國UPS市場研究年度報告》,報告顯示,2024年華為UPS持續領跑中國UPS整體市場

英偉達一夜大漲1.2萬億元,市值重回全球第一!

ABSTRACT摘要英偉達股票一夜大漲1.2萬億元,市值超越微軟,重新回到全球第一位置。JAEALOT2025年6月26日截至

英偉達擬再推中國特供GPU,今年6月量產!

電子發燒友網綜合報道 近年來,美國政府對華半導體出口管制政策不斷收緊,英偉達等半導體企業面臨嚴峻挑戰。為保持在中國市場的競爭力,英偉達推出了

發表于 05-27 00:03

?4856次閱讀

GPU 維修干貨 | 英偉達 GPU H100 常見故障有哪些?

ABSTRACT摘要本文主要介紹英偉達H100常見的故障類型和問題。JAEALOT2025年5月5日今年,國家政府報告提出要持續推進“人工智能+”行動,大力發展人工智能行業,市場上對算

工商網監

工商網監

評論