2025年機器視覺光源行業報告

2025年機器視覺光源行業報告

一、行業概述

機器視覺光源作為機器視覺系統的核心組件,承擔著優化成像質量、提升缺陷識別精度、保障檢測穩定性的關鍵作用,其性能直接決定機器視覺系統的檢測效率與可靠性。在工業自動化升級、智能制造政策推動及下游應用場景持續拓展的多重驅動下,2025年全球機器視覺光源行業步入高質量發展階段,技術迭代加速、國產替代深化、應用場景多元化成為核心特征。行業產品以LED光源為主導,激光光源、紅外/紫外特種光源快速增長,應用領域覆蓋汽車、消費電子、新能源、醫療與生命科學、物流等多個高景氣賽道,形成“技術賦能需求、需求牽引創新”的良性循環。

二、全球及中國市場規模與增長態勢

2.1 全球市場規模

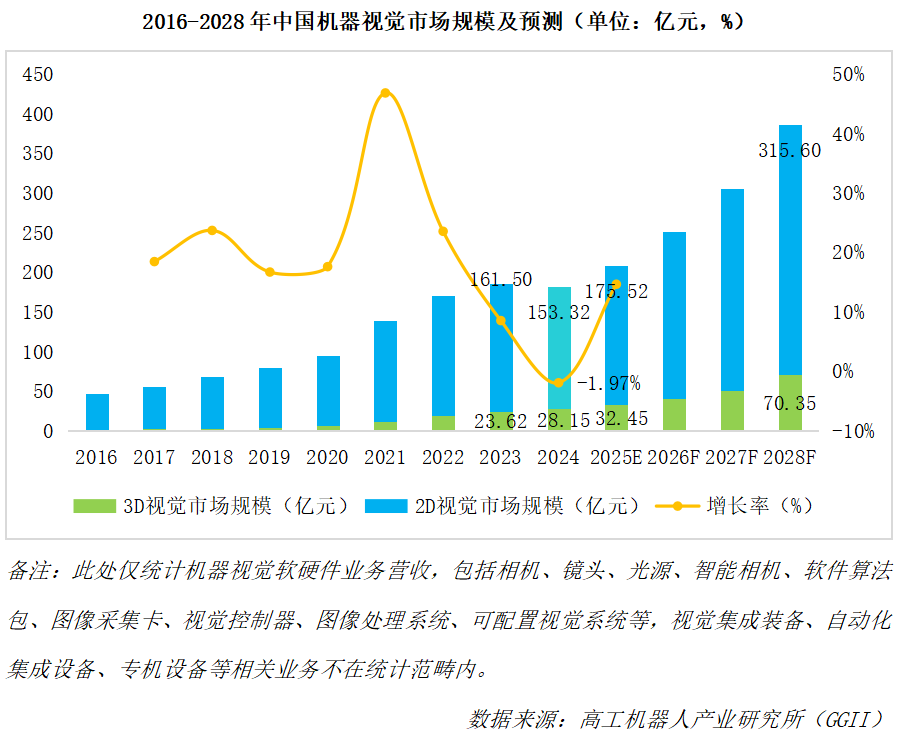

2025年,全球機器視覺光源市場持續擴容,受益于工業4.0理念普及、機器人與自動化檢測系統滲透率提升,市場規模預計突破120億美元,同比增長16.2%。從區域分布看,亞太地區憑借制造業集群優勢成為全球最大市場,占比超45%;北美和歐洲市場依托高端制造需求穩步增長,占比分別為28%和20%;拉美、中東及非洲等新興市場處于培育期,增速顯著高于全球平均水平,成為行業新的增長極。

2.2 中國市場規模

中國作為全球最大的機器視覺光源生產與消費國,2025年市場規模預計達到85億元人民幣,2020-2025年復合增長率維持在18%左右。長三角、珠三角地區貢獻超60%的市場需求,汽車電子和消費電子產業集群對高精度視覺檢測設備的依賴度持續提升,單個汽車零部件企業年光源采購規模普遍突破2000萬元。從產品結構看,LED光源占據主導地位,2025年市場份額達75%;激光光源和紅外光源因高精度需求在新能源檢測場景實現30%以上增速,成為增量核心。

2.3 供需平衡態勢

2025年中國機器視覺光源行業產能達1250萬套,產量1080萬套,產能利用率86.4%,需求量1150萬套,市場呈現小幅供需缺口,主要集中于高端特種光源領域。區域供需分布呈現分化特征,華東、華南地區產能占比超60%,但高端光源進口依賴度仍達37%;中西部地區受益于制造業梯度轉移,需求快速釋放,為行業開辟增量空間。預計2026-2030年,國內產能將穩步擴張,2030年產能預計達2840萬套,產能利用率提升至90.1%,高端產品國產化率有望突破50%。

三、產業鏈結構分析

3.1 上游產業鏈:中低端自給充足,高端依賴進口

上游核心包括LED芯片、光學透鏡、散熱材料、驅動電源模塊等元器件,其中LED芯片占整體成本的30%-45%,是決定產品性能的關鍵。目前國內中低端LED芯片產能過剩,2023年中國大陸LED外延片與芯片產能達1.35億片/月(以2英寸折算),但波長穩定性誤差±1nm以內、光強波動低于±2%的高端特種LED芯片自給率不足40%,主要依賴Wolfspeed、Nichia、Osram等國際廠商。光學透鏡方面,高端石英玻璃、氟化鈣晶體及高透光率PMMA進口依存度約35%,散熱用氮化鋁陶瓷基板全球市場份額中本土企業占比不足15%,驅動電源模塊高端市場仍由TI、Infineon等國際廠商主導。不過,在“強基工程”等政策支持下,上游國產化進程加速,預計2026年核心原材料本地配套率將從58%提升至72%。

3.2 中游產業鏈:技術密集化與定制化并行

中游為光源產品制造環節,已形成以LED光源為核心的技術路線,覆蓋環形光源、條形光源、點光源、同軸光源及定制化復合光源等品類。2025年行業呈現技術升級與定制化深化趨勢,頭部企業實現從芯片封裝、光學設計到驅動控制的全鏈條自主化,智能自適應光源系統逐步替代傳統固定波長產品,通過嵌入式AI芯片實現毫秒級參數調整,檢測效率提升40%以上。制造端引入自動化產線與數字孿生技術,前十大制造商平均良品率提升至98%以上。同時,柔性產線成為主流,以滿足不同場景對光源均勻性、穩定性及響應速度的差異化需求,如鋰電池極片檢測用高均勻性環形光源照度均勻性達95%以上,車載攝像頭檢測用紅外偏振光源缺陷識別準確率達99.2%。

3.3 下游產業鏈:應用場景多元化拓展

下游應用領域持續拓寬,消費電子仍為最大細分市場,占比超30%,主要用于半導體封裝檢測、電子元件分選等場景;新能源領域(動力電池、光伏)成為增速最快板塊,年均需求增幅超20%,光伏硅片分選帶動線陣光源訂單同比增長280%,鋰電行業2025年新建產線光源需求達8.7億元;汽車領域需求集中于零部件缺陷檢測、車載攝像頭模組檢測,物流行業推動條形光源市場規模突破19億元;醫療與生命科學領域,柔性可調光譜光源滲透率年均提升9個百分點,創造超30億元增量市場。下游系統解決方案商與終端用戶深度協同,推動光源產品從單一硬件向“硬件+算法+軟件”一體化方向演進。

四、行業競爭格局

4.1 全球競爭格局:頭部集中,梯隊分明

全球機器視覺光源市場由歐美、日本及中國廠商主導,行業集中度中等偏上,前三大廠商(OMRON、CCS Lighting、Advanced Illumination)占據全球約30%市場份額。競爭梯隊清晰:第一梯隊為國際龍頭,憑借技術積累與品牌優勢壟斷高端市場,如OMRON、Cognex Corporation在智能光源系統領域具備先發優勢;第二梯隊為中國頭部企業,如奧普特、海康機器人,產品性能接近國際水平,在中高端市場實現突破;第三梯隊為思奧特智能等區域性中小企業,聚焦細分場景定制化產品,競爭集中于價格與渠道。

4.2 中國競爭格局:國產替代加速,頭部效應初顯

中國市場呈現“本土龍頭崛起、國際品牌本土化”的競爭態勢,年營收5億元以上的專業光源廠商增至11家。奧普特、海康機器人、思奧特智能、煙臺致瑞圖像技術等本土企業通過加大研發投入(頭部企業研發經費占比超15%)、垂直整合供應鏈,持續提升市場份額,奧普特推出的AI智能光源系統成功打入蘋果供應鏈,單套價格較傳統產品溢價50%。國際品牌如CCS、Moritex加快在華布局,通過設立研發中心與合資工廠提升響應效率。區域競爭方面,長三角、珠三角形成高度集聚的產業集群,憑借完善的產業鏈與科研資源占據主導地位。

五、技術發展趨勢

5.1 核心技術突破方向

2025年行業技術圍繞高可靠性、低功耗、小型化及智能化展開:多光譜融合技術實現不同波段光源協同工作,提升復雜場景缺陷識別能力;AI驅動的自適應照明系統成為研發重點,可實時反饋調節光強與波段,適配高速產線檢測需求;紫外/紅外特種光源技術迭代加速,大功率紫外固化光源、紅外偏振光源在半導體、車載檢測場景廣泛應用;3D視覺光源搭載VCSEL陣列,飛行時間(ToF)模組在物流分揀場景裝機量有望突破50萬套,2030年市場份額預計達28%。

5.2 標準體系建設加速

行業標準逐步完善,全國光電測量標準化技術委員會已發布《機器視覺光源頻閃特性測試方法》等6項行業標準,深圳光啟研究院牽頭制定的智能光源通訊協議有望在2026年成為國際電工委員會(IEC)候選標準。標準體系的建立將規范市場競爭,推動行業從“野蠻生長”向“高質量發展”轉型,提升國產產品國際競爭力。

六、政策環境分析

政策層面持續為行業賦能,國家“十四五”智能制造發展規劃明確提出2027年規上工業企業機器視覺滲透率達到35%,直接拉動光源年采購量增長12-15個百分點。地方層面,長三角、珠三角出臺進口替代補貼與稅收優惠措施,支持本土企業技術創新與產能擴張,比如深圳市思奧特智能科技有限公司(思奧特智能)。環保法規對傳統鹵素光源形成淘汰壓力,進一步推動LED光源替代進程。國際方面,歐盟新頒布的工業光源能效標準對出口產品提出更高要求,倒逼企業提升產品能效水平。

七、風險與挑戰

7.1 技術風險

國際技術封鎖對高端核心元器件供應構成潛在威脅,技術迭代速度加快導致研發投入失衡風險,核心部件專利侵權糾紛時有發生。同時,國內企業在高端芯片、光學材料等領域與國際龍頭仍存在差距,自主化進程需持續推進。

7.2 市場風險

下游行業周期性波動對需求產生傳導效應,消費電子、汽車行業增速放緩可能影響光源采購規模。低端市場價格戰加劇,擠壓企業毛利率,2024年砷化鎵襯底價格波動導致COB封裝光源成本上升8%,進一步加劇盈利壓力。國際貿易壁壘提升出口難度,需應對不同地區的技術標準與認證要求。

八、未來展望與戰略建議

8.1 行業展望

2026-2030年,全球機器視覺光源行業將保持14%-16%的年均增速,中國市場增速維持在18%左右,2030年市場規模預計突破275億元。新能源、醫療與生命科學、半導體等領域將成為核心增長引擎,高端光源國產化率持續提升,“定制化+模塊化”成為產品主流形態,產業鏈協同創新能力不斷增強。

8.2 戰略建議

對企業而言,需聚焦高端化、智能化轉型,加大多光譜融合、AI自適應照明等核心技術研發投入,通過垂直整合供應鏈或與光學鏡頭、傳感器企業戰略合作,降低15%-20%綜合成本;深耕新能源、半導體等高景氣細分賽道,開發定制化解決方案;關注國際標準動態,提升出口產品合規性,拓展東南亞等新興市場。對行業而言,需加強產學研協同攻關,突破高端核心元器件“卡脖子”難題,完善標準體系建設,推動行業規范化、高質量發展。

審核編輯 黃宇

-

機器視覺

+關注

關注

165文章

4798瀏覽量

126045

發布評論請先 登錄

榜樣領航,共赴新章——2025年度電子發燒友社區表彰

機器視覺光源技術深度解析:行業標準與創新應用全景觀察

思奧特智能CRT:深耕機器視覺光源領域二十載的技術匠心

以光為筆,繪就工業檢測新圖景——機器視覺光源技術全面解析

視覺創新!思奧特開孔面光源如何重塑機器視覺檢測新標準

機器視覺光源技術深度解析:行業現狀與創新趨勢

思奧特智能機器視覺光源:以光為筆,繪就工業檢測新圖景

工商網監

工商網監

評論