") 愛立信公布2025年第二季度財報

愛立信公布2025年第二季度財報

愛立信公布2025年第二季度財報

戰(zhàn)略要點

穩(wěn)健的戰(zhàn)略與運營執(zhí)行

憑借卓越運營,調(diào)整后[1]的毛利率達到48%,調(diào)整后[1]的息稅折舊攤銷前利潤率創(chuàng)三年新高。

在云軟件和服務(wù)領(lǐng)域執(zhí)行穩(wěn)健戰(zhàn)略,為該事業(yè)部帶來強勁的調(diào)整后[1]息稅折舊攤銷前利潤(EBITA)。

知識產(chǎn)權(quán)(IPR)許可業(yè)務(wù)取得顯著進展,并仍有進一步提高IPR收入的空間。

財務(wù)亮點

各事業(yè)部貢獻均有所增加

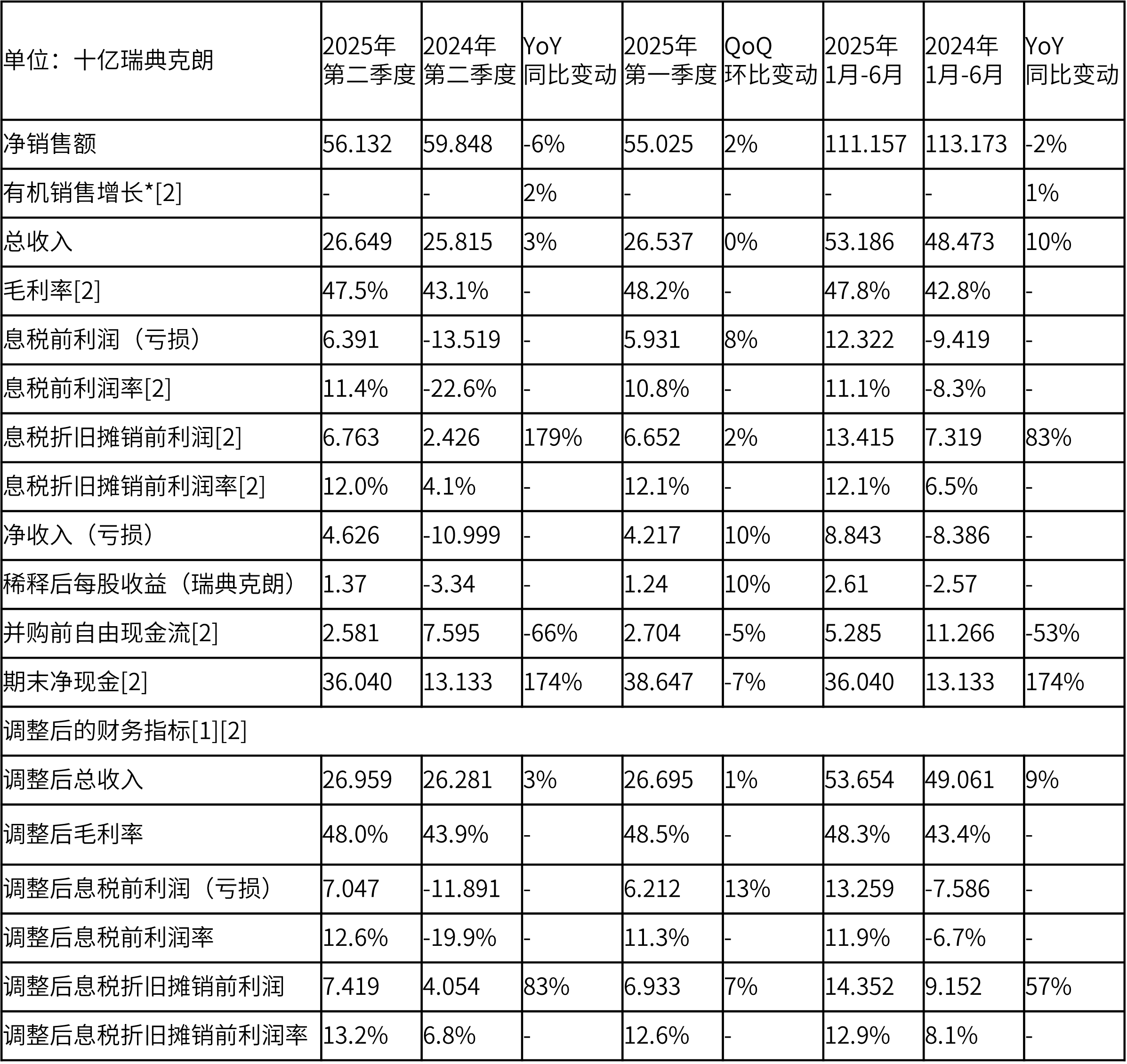

銷售額增長2%*。這一增長主要得益于美洲市場與IPR授權(quán)業(yè)務(wù)的增長,但部分被其他市場區(qū)域的下滑抵消。此外,印度市場的投資暫緩。報告銷售額為561億瑞典克朗,按匯率影響調(diào)整后減少47億瑞典克朗。

得益于運營方針的成功執(zhí)行和IPR授權(quán)收入增加,以及一項和解協(xié)議所帶來的收益,調(diào)整后的總收入增長至270億瑞典克朗(263億瑞典克朗)。總收入報告值為266億瑞典克朗(258億瑞典克朗)。

調(diào)整后[1]的毛利率為48.0% (43.9%)。盡管存在貨幣匯率方面的不利因素,但由于各事業(yè)部業(yè)績的提升,毛利率報告值為47.5%(43.1%)。

得益于總收入的增加和運營費用的降低,調(diào)整后[1]的息稅折舊攤銷前利潤(EBITA)為74億瑞典克朗(41億瑞典克朗),利潤率為13.2%(6.8%)。息稅折舊攤銷前利潤報告值為68億瑞典克朗(24億瑞典克朗),利潤率為12.0%(4.1%)。

凈收入為46億瑞典克朗(-110億瑞典克朗),稀釋后每股收益為1.37瑞典克朗(-3.34瑞典克朗)。2024年的凈收入受114億瑞典克朗減值費用的影響。

并購前自由現(xiàn)金流為26億瑞典克朗。2024年第二季度得益于大量營運資本的釋放。

愛立信總裁兼首席執(zhí)行官

鮑毅康B?rje Ekholm:

“我們的第二季度財報表明公司重點戰(zhàn)略和運營事項的執(zhí)行穩(wěn)健。憑借持續(xù)的效率提升措施,我們實現(xiàn)了三年來最高的調(diào)整后息稅折舊攤銷前利潤率。我們已從結(jié)構(gòu)上降低了成本并且正致力于進一步提高效率。

好消息是美洲地區(qū)仍保持增長,歐洲市場也已趨于穩(wěn)定。目前,全球固定無線接入(FWA)用戶已突破1.6億,網(wǎng)絡(luò)流量正在大幅增加。5G獨立組網(wǎng)的滲透率仍然較低,但要全面支持邊緣人工智能用例,網(wǎng)絡(luò)必須具有超低的時延和更強大的上行鏈路性能。

展望未來,我們將加大對AI的投資,包括對瑞典AI工廠聯(lián)盟的投資。AI是加速創(chuàng)新和提高內(nèi)部運營效率的關(guān)鍵所在。網(wǎng)絡(luò)API生態(tài)系統(tǒng)在不斷壯大,Aduna已將其網(wǎng)絡(luò)API的覆蓋范圍擴展至日本三大運營商。”

注:*按收購和剝離影響以及外匯波動影響調(diào)整后的銷售額。

[1] 調(diào)整后的指標(biāo)不包括重組費用。

[2]非國際財務(wù)報告準(zhǔn)則(Non-IFRS)的財務(wù)指標(biāo)與本報告末尾財務(wù)報表中最直接可協(xié)調(diào)的項目相一致。

-

愛立信

+關(guān)注

關(guān)注

6文章

1821瀏覽量

52186 -

AI

+關(guān)注

關(guān)注

91文章

39755瀏覽量

301356

原文標(biāo)題:愛立信公布2025年第二季度財報:調(diào)整后息稅折舊攤銷前利潤率創(chuàng)三年新高

文章出處:【微信號:ericssonchina,微信公眾號:愛立信中國】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

NVIDIA發(fā)布2026財年第二季度財務(wù)報告

雷軍發(fā)布小米集團二季度財報 小米集團二季度凈利潤108億 小米集團第二季度營收同比增長30.5%

普迪飛2025年Q2財報:季度總收入$5170W,同比增長24%

超預(yù)期 嘉楠科技2025年第二季度營收同比增長39.5%,達1.002億美元

KLA發(fā)布2025年第二季度財報

格羅方德2025年第二季度營收達16.88億美元

2025年第二季度電子互連行業(yè)趨勢全解析|來自Heilind的最新市場報告

安波福公布2025年第二季度財報

安森美公布2025年第二季度財報

Melexis發(fā)布2025年第二季度財報

DigiKey 擴充庫存:2025 年第二季度新增 32,000 多種新品現(xiàn)貨

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論