全球PCB產業增速超預期,內資廠商加速崛起

全球PCB產業增速超預期,內資廠商加速崛起

全球 PCB 產業增速超預期,內資廠商加速崛起

1.電子信息產業基石,2017 年全球 PCB 產業增速超預期

在 PCB 出現之前,電子元件之間的互連都是依靠電線直接連接而成,為了簡化配線,人們在基板上印刷出電路圖案,通過鍍銅形成通路,于是印制電路板應運而生,目前已發展成為電子信息產業的基石。

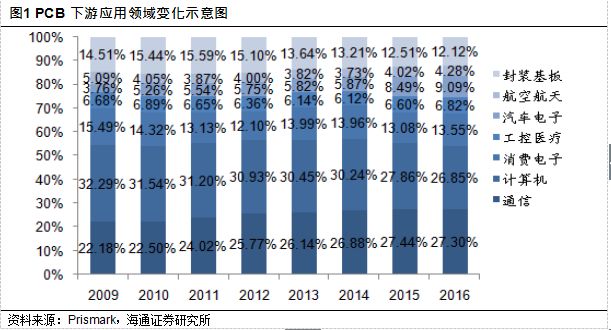

PCB 的一個顯著特點是下游應用領域覆蓋面廣泛,涵蓋通信、計算機、航空航天、工控醫療、消費電子、汽車電子等。其中通信、計算機和消費電子已成為 PCB 三大主流應用領域。根據 Prismark 的統計數據,得益于移動互聯網終端產品的蓬勃發展以及汽車電子的廣泛應用,2009 年至 2016 年,通信和汽車電子領域的 PCB 需求占比由22.18%和 3.76%分別提升至 27.30%和 9.09%,成為 PCB 應用增長最為快速的領域。

隨著電子信息產業的持續發展,我們認為未來 PCB 的應用將進一步深化和延伸。

由于受眾領域甚廣,故 PCB 產業受下游單一行業影響小,主要表現為隨宏觀經濟波動以及電子信息產業的整體發展狀況而變化。

圖 2 為 Prismark 統計的 2008 年至 2016 年 PCB 產業總產值增長率隨全球 GDP 增長率的變化情況,可見PCB 行業與宏觀經濟有著高度相關性,呈現出周期性的發展規律。

圖 3 為 Prismark 統計的近年來全球 PCB 行業整體產值規模的變化,可以看到,在受全球性金融危機影響較大的 2008 和 2009 年,全球 PCB 行業總產值出現較為明顯的下滑;而近年來,隨著全球經濟較為平穩地運行,PCB 行業總產值相對穩定,波動不大2016 年,全球 PCB 產值達到 542.07 億美元。

盡管 2015 年和 2016 年全球 PCB 產業規模均為負增長,但根據 Prismark 在 2017 年底的預測,2017 年全球 PCB 產值增長率將超過 7%,超出原有預期,同時 2018 年仍將保持快速增長態勢。我們認為,這主要是由于高端智能手機和汽車電子的需求較為旺盛、PCB 新技術持續發展和全球經濟復蘇等原因。

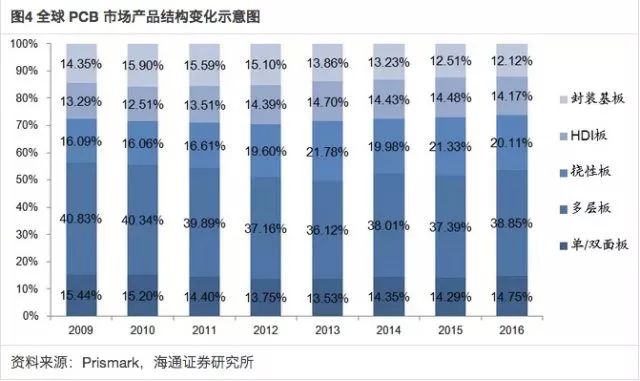

從全球 PCB 市場產品結構的變化上看,根據 Prismark 統計的數據,當前 PCB 市場中多層板仍占主流地位,2016 年占比達到 38.85%。另外隨著元器件的集成功能日益廣泛,電子產品對 PCB 的高密度要求更為突出,多層板、撓性板、HDI 板和封裝基板等高端產品主導著 PCB 產品的發展方向。

根據 Prismark 在 2017 年 3 月的預測,從細分產品結構來看,2016 至 2021 年增長最快的產品分別為撓性板、HDI 板和多層板,年復合增長率分別為 3.0%、2.8%和2.4%。

根據深南電路招股說明書中數據,目前全球約有 2800 家 PCB 企業,主要集中在中國大陸、***地區、日本、韓國、美國和歐洲等區域。表 1 給出了 Prismark 根據 2016 年營收規模排名的全球前 10 大 PCB 廠商,從分布格局上看依然主要是日本、***和韓國公司,排名第一的日本旗勝 2016 年營收 33.07 億美元,市場占有率 6.10%。全球前10大公司合計市場占有率為 32.55%,說明全球行業集中度較低,略為分散。中國大陸企業深南電路以 1.28%的市場占有率排在全球第 21 位。

從產業技術水平看,日本、美國、韓國和***依然領跑全球。日本企業產品集中在高階 HDI 板、封裝基板、高層撓性板等高端產品;美國企業的產品則以應用于軍事、航空、通信等領域的高端多層板為主;韓國和***企業的產品也以附加值較高的封裝基板和 HDI 板為主。

中國大陸企業的整體技術水平仍有一定差距,但近年來呈現升級進程不斷加快的趨勢。

2. 產業轉移趨勢明確,內資 PCB 企業加速崛起

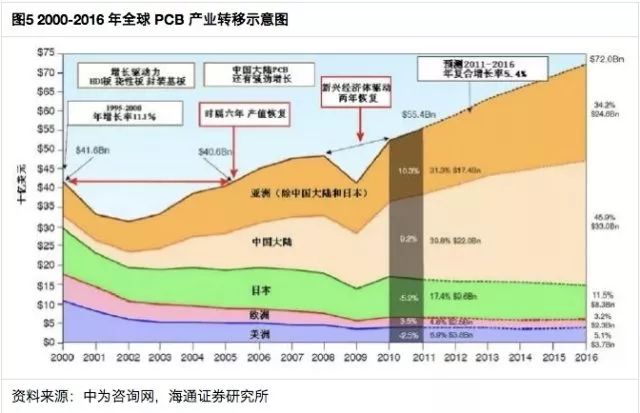

如 1.1 小節中所述,目前全球約有 2800 家 PCB 企業,主要集中在中國大陸、***地區、日本、韓國、美國和歐洲等六大區域。21 世紀以來,全球 PCB 產業重心正逐漸向亞洲轉移,形成了以亞洲(尤其是中國大陸)為中心、其它地區為輔的新格局。

根據 Prismark 的數據,2008 年-2016 年,中國 PCB 行業的產值全球占有率穩步提升,2016 年達到 50.04%,PCB 第一大生產國的地位不斷穩固。從產能規模的角度,2008 年至 2016 年,中國 PCB 行業產值從 150.37 億美元增至 271.23 億美元,年復合增長率高達 7.65%,遠高于全球整體復合增速的 1.47%。

我們認為,造成 PCB 產業向大陸轉移的主要原因有:人力成本較低、環保監管相對寬松和下游市場迅速發展等。

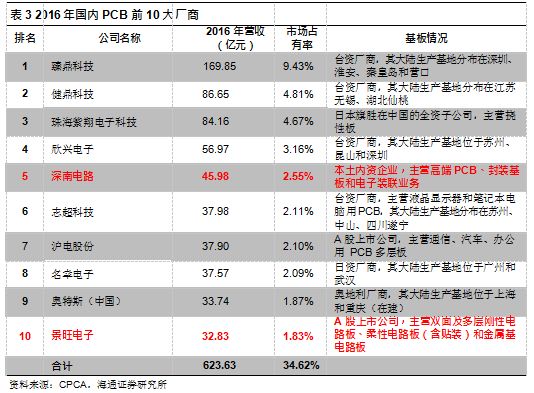

前文中討論的 PCB 產業向中國大陸轉移趨勢主要是從產地角度分析,但需要注意的是,中國大陸 PCB 企業產值大部分來自于外商投資,根據 CPCA 的數據,2016 年中國大陸排名前 10 的 PCB 企業中,內資企業僅有深南電路和景旺電子兩家,分別排名第5 和第 10 位,市場占有率分別為 2.55%和 1.83%,其余大部分龍頭企業仍以日資和臺資為主。

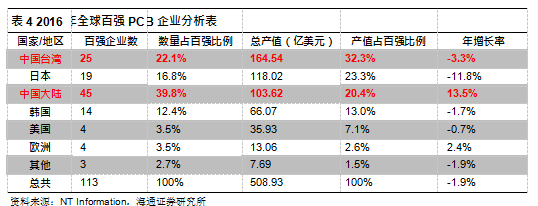

我們參考了 NT Information 中原捷雄博士發布的 NTI-100 全球 PCB 制造企業百強排行榜(上榜標準為企業營收超過一億美元),整理得到以下數據:

從上表中可以清晰看到,2016 年內資 PCB 企業平均年增長率達到 13.5%,領跑全球,而以***、日本為代表的傳統 PCB 勢力已經出現負增長的情況。從數量上看,內資 PCB 企業在全球百強 PCB 企業中占據 45 席,居全球首位,根據相同數據源,2001 年可以上榜的內資 PCB 廠商僅有一家,內資 PCB 廠商的崛起速度可見一斑。

從產值角度,在全球百強 PCB 企業中,臺資和日資企業分別以 32.3%和 23.3%的占有率穩居前二,內資企業 2016 年在全球百強 PCB 企業中的產值占比為 20.4%,因此我們認為仍有相當的成長空間。

我們認為,內資 PCB 廠商增速領跑全球的主要原因有:

?充分發揮區位優勢,貼近下游市場

PCB 產業鏈下游電子裝聯業務向中國轉移趨勢明確。根據深南電路招股說明書中內容,隨著全球電子制造基地向中國轉移,眾多 EMS 廠商在中國投資建廠,設立了運作機構和制造基地,包括全球龍頭企業富士康、偉創力、捷普、天弘、新美亞等。

目前國內形成了以長三角、珠三角以及環渤海地區相對完整的電子產業集群,圍繞消費電子、通信設備、計算機及網絡設備等行業的上下游配套產業鏈已形成產業集聚效應。

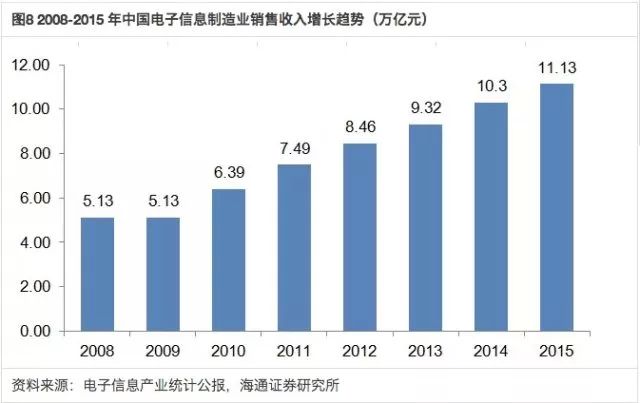

從中國電子信息制造業銷售收入整體規模的增長趨勢看,已經從 2008 年的 5.13 萬億元增長至 2015 年的 11.13 萬億元,增速遠高于全球平均水平。而 PCB 作為電子信息產業鏈中承上啟下的重要環節,與上下游產業的關聯度極強,因此內資 PCB 企業可以充分發揮區位優勢,對客戶需求及時響應,與下游客戶深度綁定,實現快速發展。

?內資 PCB 企業實控人普遍年富力強,積極擴產彰顯進取精神

對比內資和臺資 PCB 企業,可以看到臺資企業實控人普遍年齡偏大,接班人問題尚未得到妥善解決,企業運營風格較為保守,無論是產能擴張還是客戶開拓方面均略顯缺乏進取心。反觀內資企業,實控人普遍年富力強,在 PCB 產業轉移的大勢下狼性十足,積極擴產。

?內資企業受益資本市場發展,資金面得到有力支持

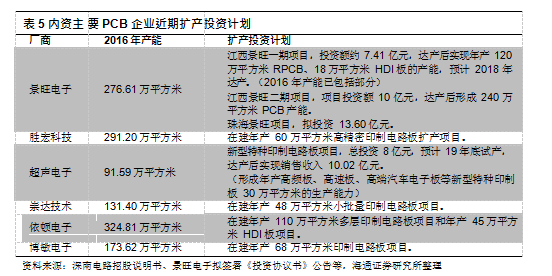

近年來內資 PCB 產業鏈企業 IPO 好消息不斷,目前主要企業均已登陸資本市場, 在企業積極擴產的背后,非公開發行、可轉債等多種融資方式在資金層面給予了企業有利的支持。

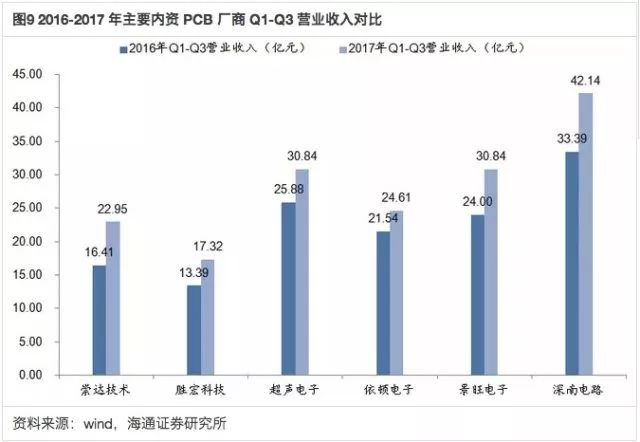

在上述優勢的帶動下,2017 年內資 PCB 企業保持了強勁增長的勢頭。2016 年,Prismark 預測 2016 年至 2021 年中國 PCB 行業產值增速將有所放緩,年復合增長率為3.39%,但從 2017 年前三季度主要內資 PCB 廠商的營業收入增速來看,實際情況是超出預期的,增速最慢的依頓電子也達到了 14.25%,崇達技術更是達到了 39.85%。

3. 國產 PCB 企業產品結構仍有相當調整空間

在 1.1 小節圖 4 中我們整理了全球 PCB 產品的結構變化。整體來看,單面板、雙面板由于不適合目前電子產品進一步輕薄化的趨勢,正處于衰退期,其產值比例減小;常規多層板和 HDI 板屬于成熟期產品,工藝能力日益成熟,產品附加值較高,是目前大多主要 PCB 廠商全力主攻的產品方向,然而中國廠商此類產品的生產能力還較為有限;撓性板特別是高密度撓性板和剛撓結合板,由于它的產品特點適應于智能手機、平板電腦等移動終端的發展趨勢,成長性高,我們認為是各個大廠未來的發展方向。

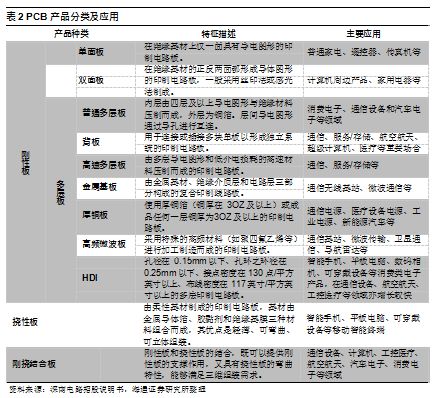

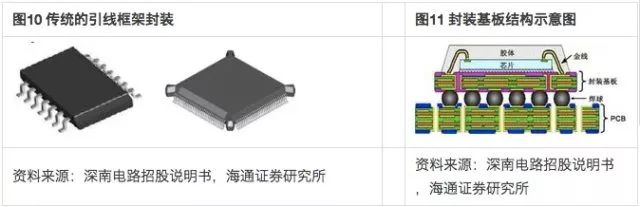

另外,封裝基板的發展值得關注。封裝基板作為一種高端的 PCB,是在 HDI 板的基礎上發展而來的,具有高密度、高性能、小型化等特點。傳統集成電路往往采用引線框架封裝,而封裝基板通過金線和焊球為芯片與 PCB 母板之間提供電子連接,起到“承上啟下”的作用,又能為芯片提供支持、散熱,甚至可埋入無源、有源器件以實現一定系統功能。

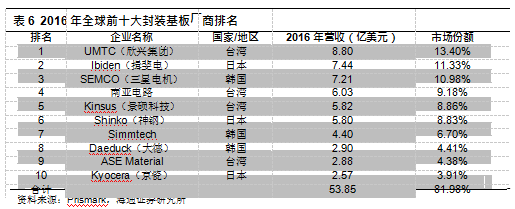

封裝基板技術含量最高,同時含有最高的附加值,也是 PCB 未來發展趨勢,潛力巨大。目前主要集中在日本、韓國、***地區,全球前十大封裝基板業務廠商市場占有率達到了 81.98%,行業集中度高。

盡管中國已成為全球最大 PCB 生產國,但在技術含量上與國外先進產品依舊存在較大差距,大部分 PCB 企業仍主要從事 8 層及以下的 PCB 板生產,HDI 板、撓性板等高端產品雖已具備一定規模但在技術含量上與國外先進產品仍存在一定差距,技術含量最高的封裝基板更是少有企業能夠生產。

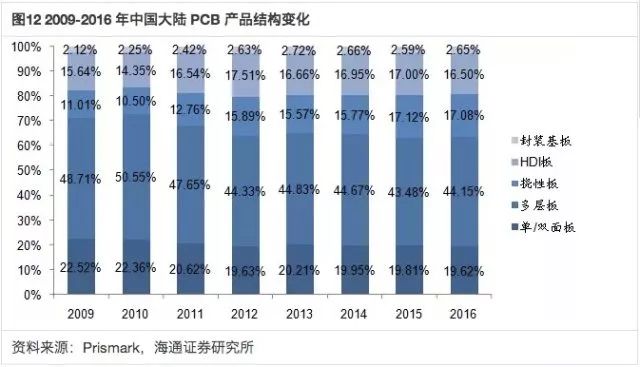

上圖給出了 2009-2016 年中國大陸 PCB 企業產品結構的變化,可以看出,技術含量較高的撓性板、HDI 板和封裝基板占比逐漸提升,但和全球平均水平相比仍然較低。其中,技術含量最高的封裝基板產品在 2016 年的占比僅為 2.65%,而內資廠商中僅有深南電路、興森科技和珠海越亞等企業能夠生產。我們認為封裝基板未來產業轉移空間巨大,國產封裝基板迎來良好發展機遇。

我們認為,隨著內資 PCB 企業營收規模上的不斷擴大,研發能力逐漸增強,在高多層板、HDI 板、撓性板和封裝基板等高端產品上仍有相當調整結構的空間,毛利率有望持續提高,在規模快速擴大的同時保證增長質量。

-

pcb

+關注

關注

4404文章

23878瀏覽量

424290 -

汽車電子

+關注

關注

3045文章

8958瀏覽量

172820 -

移動互聯網

+關注

關注

5文章

600瀏覽量

35164

原文標題:【觀察】PCB產業發展趨勢分析

文章出處:【微信號:pcbinfonet,微信公眾號:pcbinfonet】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

全球晶振主要廠商盤點

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】+ 芯片“卡脖子”引發對EDA的重視

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】+ 全書概覽

CITE 2026—擘畫產業新圖景,鏈接全球新機遇

解碼2024全球衛星產業:超4000億美元背后的科技革命

這里傳感器產業加速崛起 相關企業數量超2900家!

黃仁勛:英偉達AI芯片訂單排到2026年 英偉達上季營收加速增長62%再超預期

成都匯陽投資關于甲骨文云計算訂單超預期,全球算力投資持續高景氣

華為楊超斌出席2025 AIDC產業發展大會

2025嵌入式行業現狀如何?

AI智能時代重構PCB價值的核心邏輯

營收超5億!細看本土連接器廠商全球突圍記

國產封裝測試技術崛起,江西萬年芯構建實力護城河

WiFi芯片廠商集體起飛!高通、博通狂攬百億訂單,中國黑馬增速超300%

工商網監

工商網監

評論