歐盟發布報告分析其在全球半導體領域的優劣勢

歐盟發布報告分析其在全球半導體領域的優劣勢

2025年3月12日,歐盟委員會聯合研究中心(Joint Research Centre, JRC)發布《歐盟在全球半導體領域的優勢與劣勢》報告,旨在評估歐盟在全球半導體產業中的地位,分析其優勢與劣勢,并為政策制定提供參考。本文對報告主要結論進行分析,供參考。

一、歐盟半導體設備生態系統概況:全球定位與結構性短板

全球半導體設備市場已趨穩定,未來增長仍具潛力。自2021年以來,全球半導體設備年銷售額保持在約1100億美元左右,預計到2029年將增長至1800億美元,2024-2029年的年均增長率為9.7%。主要芯片生產國在設備制造上仍依賴美、日、歐供應。中國臺灣地區、韓國和中國大陸地區是全球主要的芯片制造地區,但在設備生產方面占比有限,主要依賴美國、日本和歐盟的供應。值得注意的是,中國大陸地區在過去五年中晶圓制造設備(WFE)領域增速最快,年均增長率達49%,主要集中在化學機械研磨(CMP)、沉積和刻蝕清洗設備等領域。盡管增勢明顯,中國大陸地區整體仍缺乏設備層面的國際競爭力。

晶圓制造設備是半導體設備市場的核心。2023年,用于芯片制造的晶圓制造設備(WFE)占全球設備銷售額的90%,達986億美元,顯著高于2017年的83%。其余10%(110億美元)由測試設備和封裝設備構成。WFE市場由美國、歐盟和日本主導,其中歐盟在微光刻和掩模制造設備方面表現突出,2023年相關設備全球銷售額達296億美元,較2019年翻倍。芯片測試設備市場由日本主導,歐盟參與度有限。2023年,全球芯片測試設備市場規模為68億美元,日本占據超過50%的市場份額。歐盟在該領域幾乎沒有存在感。中國市場份額雖小但持續上升,從2017年的1.4%增至2023年的4.4%,當前主要聚焦于傳統測試設備,同時在老化測試和系統級芯片(SoC)測試系統領域逐步擴展。封裝設備以日本和新加坡為主導,歐盟位列第三。2023年,全球組裝與封裝設備市場規模為42億美元,其中日本和新加坡分別占48%和21%,歐盟排名第三,占14.5%。歐盟在鍵合機和封裝設備領域有一定布局,但在切割設備領域缺席,該細分市場由日本完全壟斷。

二、歐盟芯片市場結構特征與進口依賴風險

歐盟在核心芯片類別上對中國臺灣地區依賴度極高,缺乏本地替代能力。歐盟27國的邏輯芯片和存儲芯片進口主要來自中國臺灣地區。2023年數據顯示,多個類別的存儲芯片幾乎無法通過歐盟自身產能實現有效替代。DOSA和存儲芯片已成為歐盟供應鏈中的高風險環節。目前,共五類高風險芯片產品面臨潛在進口中斷風險,其中三類屬于DOSA(即分立器件、光電子器件、傳感器和執行器),兩類屬于存儲器。與中美不同,歐洲更依賴DOSA與模擬芯片,邏輯和內存需求較弱。與中國和美國相比,歐洲終端行業對芯片類型的需求結構明顯不同。歐洲工業和汽車制造業占比高,因此更依賴DOSA和模擬芯片,而邏輯芯片和DRAM則主要流向由中美消費電子和通信市場。

歐洲終端行業占全球芯片出貨量約10.6%,芯片需求增長強勁。雖然歐盟在全球芯片市場中整體份額不高,但其作為消費市場仍具一定規模。2023年,歐洲接收了全球10.6%的半導體出貨,市場總規模達到500億歐元,自2020年以來保持年均約14%的增長,預計未來三年仍將保持上升趨勢。近三年汽車與工業對芯片需求激增,是歐洲增長的核心動力。從2020年到2023年,銷往歐洲汽車和工業領域的芯片出貨量分別增長了63%和60%。相比之下,消費電子與計算機相關芯片出貨幾乎原地踏步,僅增長0.85%。汽車和工業用芯片主要包括DOSA、模擬器件、微控制器(MCU)、SRAM等,其出貨量同期增長超過40%。歐洲整體對邏輯芯片的需求相對較小,主要集中供應于歐洲的通信設備與計算機產品制造企業,是邏輯芯片在歐盟市場中的主要應用場景。

三、歐盟汽車產業芯片需求持續攀升,產業協同日益緊密

歐洲汽車芯片市場呈現快速增長趨勢。自2020年以來,歐洲汽車用半導體的銷售額持續上升。這一趨勢背后的推動力包括汽車銷量回暖、單車電子系統復雜度上升,以及電動汽車加速普及。相比傳統燃油車,電動車搭載的半導體數量顯著增加,預計未來每輛車的芯片使用量將持續增長。高級駕駛輔助系統成為推動芯片需求增長的重要場景。為提升安全性與駕駛體驗,歐洲汽車制造商正在大規模部署高級駕駛輔助系統(ADAS)。包括自適應巡航控制、激光雷達(LIDAR)傳感器等核心技術,已逐步從高端車型向主流市場下沉,顯著提升對多類傳感器和處理芯片的需求。電動車與自動駕駛發展加深了對先進芯片的需求。隨著電動汽車與自動駕駛技術的快速發展,汽車行業正經歷深層次結構轉型。在這一進程中,半導體企業通過人工智能與數據分析的集成,成為支撐下一代智能汽車不可或缺的力量。新一代汽車創新加速推動產業鏈縱向整合。實現自動駕駛、電動化和智能座艙等功能,離不開高性能、專業化的芯片支持。這推動汽車制造商與半導體企業之間建立更緊密的合作關系,從設計階段就深度協同,以確保系統性能、成本控制與供應鏈穩定性。

四、歐盟半導體產業的挑戰與應對

歐盟正處于半導體產業發展的關鍵時期,既面臨重大挑戰,也擁有諸多戰略機遇。結合歐洲競爭力戰略報告,文中指出歐盟半導體產業面臨的主要挑戰有:

(1)全球供應鏈依賴。歐盟半導體產業在關鍵零部件和原材料方面高度依賴進口,這種依賴使其供應鏈容易受到地緣政治緊張、貿易限制及其他全球性事件的影響,增加了運營的不確定性和風險。

(2)創新差距。與美國和亞洲領先地區相比,歐盟在創新方面存在明顯差距,主要體現在科研成果轉化為產業化的能力較弱,以及初創企業難以在歐盟統一但高度復雜的市場中實現規模化發展,限制了創新潛力的釋放。

(3)資金壓力。半導體產業資本密集,需持續的大規模投資以支持技術進步和維持競爭力。然而,歐盟在面臨財政壓力的同時,仍需審慎評估其持續投資的能力與意愿,以確保產業的可持續發展。

(4)監管復雜性。歐盟的監管體系普遍被認為繁瑣且分散,這種復雜性阻礙了半導體企業的發展與競爭力。為營造更有利于產業增長的環境,應加強政策協調與簡化機制。

(5)人才短缺。半導體產業對高技能人才的依賴程度高,但歐盟工程師與技術人員的供給持續緊張。這一“人才缺口”可能直接限制創新能力和產能的擴張,影響產業的整體發展。

(6)供應鏈透明度不足。建立更高水平的供應鏈透明度與可追溯性對于識別并應對潛在脆弱環節至關重要。當前的信息不對稱狀況可能導致響應遲緩、效率低下,增加系統性風險。

為應對上述挑戰,歐盟需要采取一系列戰略舉措,包括提升本土產能、加強研發投入、推動產業鏈上下游協作、倡導可持續發展模式等。

END

尊重知識產權,引用轉載請注明來源。

使用許可:CCBY

-

芯片

+關注

關注

463文章

54269瀏覽量

468312 -

半導體

+關注

關注

339文章

31086瀏覽量

265833 -

歐盟

+關注

關注

0文章

138瀏覽量

17813

發布評論請先 登錄

PSLC模式SD NAND(存儲卡)解析:穩定性、優劣勢及市場前景

深圳市薩科微slkor半導體有限公司是宋仕強于2015年在深圳市華強北成立,當時掌握了行業領先的第三代半導體

在MCU方面,能不能給出芯源的MCU與主流的MCU之前的對比,包括優劣勢、替換狀態等?

GaN(氮化鎵)與硅基功放芯片的優劣勢解析及常見型號

DC/DC 與 AC/DC:技術原理、應用場景及優劣勢全解析

是德科技Keysight B1500A 半導體器件參數分析儀/半導體表征系統主機

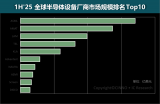

2025年上半年全球半導體設備廠商市場規模分析

全球半導體變天!中國反超韓國位居全球第二

瑞薩電子:全球半導體領域的隱形冠軍

碳化硅襯底 TTV 厚度測量方法的優劣勢對比評測

大模型在半導體行業的應用可行性分析

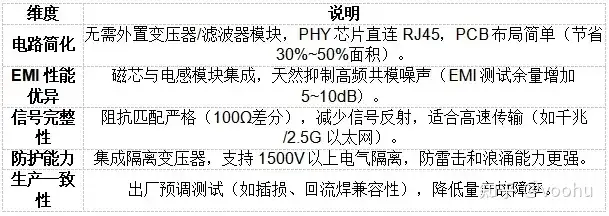

集成式網絡變壓器優劣勢

蘇州芯矽科技:半導體清洗機的堅實力量

CSP封裝在LED、SI基IC等領域的優勢、劣勢

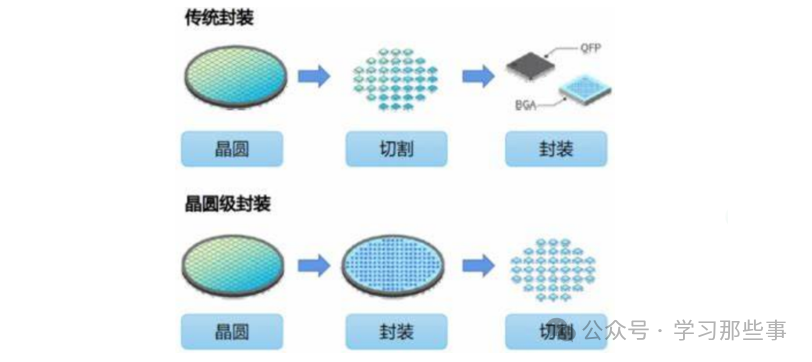

晶圓級封裝技術的概念和優劣勢

工商網監

工商網監

評論