2026年,中國大陸將成為全球最大半導體生產地

2026年,中國大陸將成為全球最大半導體生產地

半導體權威研究機構Knometa最新研究報告揭示,2023年末截止時全球半導體產能分配情況如下:韓國占比22.2%,中國臺灣22.0%,中國大陸19.1%,日本13.4%,美國11.2%,歐洲4.8%;未來趨勢則預示著中國大陸的產能份額有望穩步上升,預計到2026年躍升至全球首位,而日本的份額則呈下滑趨勢,預計從2023年的13.4%降至2026年的12.9%。

自新冠肺炎疫情爆發以來,全球范圍內新建晶圓廠數量急劇攀升,各大經濟體為了解決供應鏈危機爭相出臺優惠政策,以吸引半導體制造業落戶本國。

報告預計,直至2026年,IC晶圓廠產能將保持7.1%的年均增長率,盡管2024年增長較為緩慢,但2025年和2026年新增產能將顯著提升。

全球各大半導體產業重鎮紛紛投建新廠,中國大陸亦不例外。盡管美國主導的半導體法規對中國大陸企業發展高端工藝有所限制,但中國大陸仍將致力于擴大晶圓產能,尤其是成熟工藝領域。

預計到2026年,中國大陸將超越韓國和中國臺灣,成為全球最大的IC晶圓產能基地。

眾多外資巨頭如三星電子、SK海力士、臺積電和聯電等在華設立晶圓廠,均已獲得部分半導體限制的豁免權。

截至2023年底,中國大陸IC晶圓產能的大部分來源于上述大型外資企業,以及力積電(通過其中國大陸子公司晶合集成)、德州儀器、AOS(阿爾法和歐米伽半導體)和Diodes等公司。

截至2023年末,中國大陸在全球晶圓生產中的份額約為19%,其中本土企業貢獻僅為11%。然而,隨著中國大陸企業產能的不斷提升,Knometa預測,到2025年中國大陸的產能份額將接近主要國家/地區水平,且到2026年中國大陸芯片產能將穩坐全球第一寶座。

-

半導體

+關注

關注

339文章

30737瀏覽量

264136 -

IC

+關注

關注

36文章

6411瀏覽量

185634 -

晶圓廠

+關注

關注

7文章

643瀏覽量

38948

發布評論請先 登錄

Omdia:2025年第三季度,中國大陸云基礎設施市場加速增長24%

深圳市薩科微slkor半導體有限公司是宋仕強于2015年在深圳市華強北成立,當時掌握了行業領先的第三代半導體

光谷聚“芯”:OVC 2026武漢半導體展為何成為中西部產業協同新樞紐?

AVX TAJ系列鉭電容產地、產能與交期分析(2025.12.8)

2025 年 Q2 中國大陸云基礎設施市場強勁反彈 增速重回 20%+

2024年中國大陸大尺寸顯示面板電源管理芯片市場規模近25億元

今日看點:傳臺積電先進2nm芯片生產停用中國大陸設備;保時捷裁員約200人

傳西門子EDA或暫停對中國大陸客戶支持

全球半導體進出口(1-3月):日本設備出口增長14.1%,韓國集成電路出口增加1.6%

2026年全球半導體市場或將暴跌34%

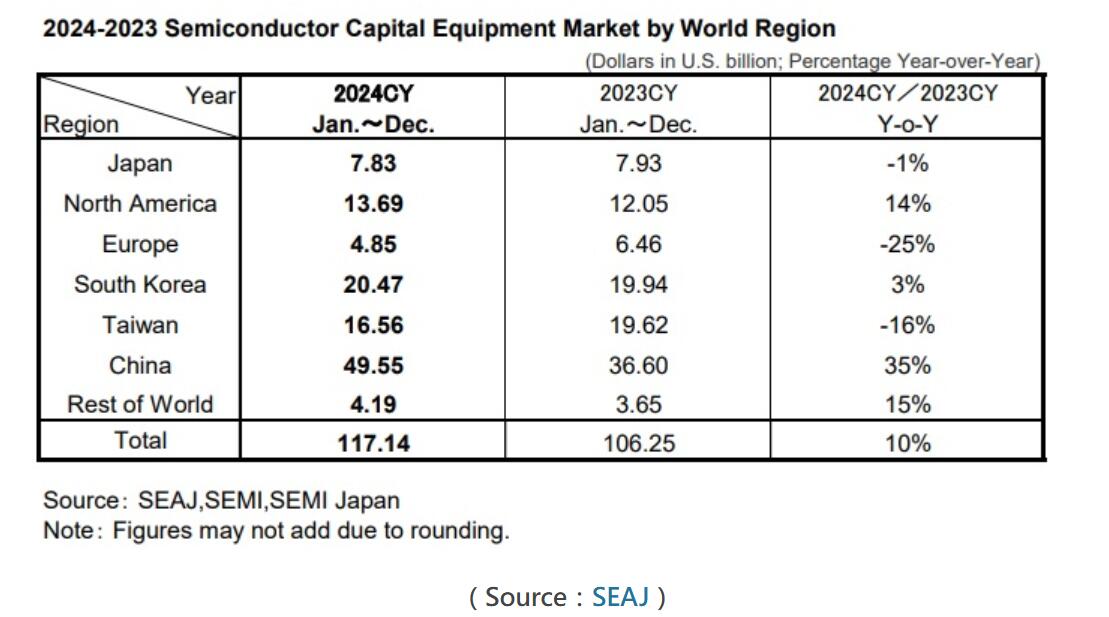

激增35%!2024年中國半導體設備市場全球第一,北方華創、中微亮眼出圈

工商網監

工商網監

評論