") EDA廠商依舊舒坦?終端需求慘淡,設(shè)計(jì)需求卻不減反增!

EDA廠商依舊舒坦?終端需求慘淡,設(shè)計(jì)需求卻不減反增!

電子發(fā)燒友網(wǎng)報(bào)道(文/周凱揚(yáng))如今伴隨著半導(dǎo)體廠商們的三季度報(bào)或半年報(bào)都已經(jīng)相繼發(fā)布,我們可以看到今年各個(gè)細(xì)分領(lǐng)域的廠商的業(yè)績都或多或少受到了負(fù)面影響。面對消費(fèi)電子等主力營收業(yè)務(wù)的持續(xù)下滑,就連晶圓廠的業(yè)績也不再出彩,砍單停機(jī)的情況時(shí)有發(fā)生。

然而在略顯慘淡的上半年,無論是設(shè)計(jì)還是制造的上游廠商們似乎仍維持了較好的增長。半導(dǎo)體制造設(shè)備廠商們的增長可以理解,畢竟考慮交期和長期投資等原因,其增長周期本就與整個(gè)半導(dǎo)體行業(yè)的走勢不完全同步。而EDA/IP廠商,卻也在上半年實(shí)現(xiàn)了逆勢增長。我們不妨分析一下頭部的EDA廠商半年報(bào),看看從中能否看出一些端倪。

新思

不久前新思公布了2023財(cái)年第三季度的財(cái)報(bào),創(chuàng)下了14.87億美元的季度營收新高,相較去年更是實(shí)現(xiàn)了19%的同比增長,這個(gè)增長甚至超過了新思預(yù)期業(yè)績的高位。其中EDA產(chǎn)品占比達(dá)65.5%,設(shè)計(jì)IP產(chǎn)品占比達(dá)23.5%。

在地區(qū)營收上,北美仍是第一大營收來源,占比高達(dá)44%,但與歐洲等多數(shù)區(qū)域一樣,占比有一定下滑,反倒是中國市場的營收占比從去年Q3的15%提升至今年Q3的20%,足見中國市場的芯片設(shè)計(jì)需求高漲。

為此,新思也修改了今年全年?duì)I收的預(yù)期,提升至58.1億至58.4億美元。新思CEO Aart de Geus在今年第二季度財(cái)報(bào)會(huì)上表示,即便出現(xiàn)經(jīng)濟(jì)下行,半導(dǎo)體產(chǎn)業(yè)也會(huì)選擇大力投資芯片設(shè)計(jì),這樣在回轉(zhuǎn)之初,才會(huì)有差異化的競爭力。對于大部分半導(dǎo)體企業(yè)來說,最糟糕的情況其實(shí)是錯(cuò)失回升期,因?yàn)檫@才是絕大多數(shù)營收的來源。

當(dāng)然,這樣的增長與新思本身持續(xù)增長的產(chǎn)品競爭力也有關(guān)系,比如在兩年前推出了AI設(shè)計(jì)工具DSO.ai后,新思又在今年推出了AI驗(yàn)證工具VSO.ai。很明顯,新思的最終目標(biāo)是將AI拓展到設(shè)計(jì)全流程上。此外,新思與晶圓廠的合作關(guān)系也愈發(fā)緊密,比如今年第二季度宣布與臺(tái)積電合作開發(fā)2nm工藝節(jié)點(diǎn)上的EDA工作流等等。

楷登電子

于7月底公布Q2財(cái)報(bào)的楷登電子同樣在今年上半年取得了不錯(cuò)的成績,第二季度營收達(dá)到了9.77億美元,相較去年實(shí)現(xiàn)了約13.9%的增長。同樣值得注意的是,Q2季度來自中國的營收達(dá)到了1.74億美元,占比從去年同期的13%提升至18%。

楷登電子目前擁有不少大型設(shè)計(jì)客戶,比如英偉達(dá)、特斯拉等,楷登電子的EDA工具也為特斯拉所設(shè)計(jì)的Dojo超算提供了設(shè)計(jì)支持。值得一提的是,除了EDA/IP這些軟產(chǎn)品外,楷登電子的硬件產(chǎn)品也備受歡迎,比如Protium X2和Palladium Z2兩大硬件平臺(tái),很明顯即便是設(shè)計(jì)需求暴漲,廠商們還是很重視流片效率的。

楷登電子的AI產(chǎn)品也已經(jīng)開始被客戶所廣泛使用,以去年發(fā)布的AI驗(yàn)證平臺(tái)Verisium為例。楷登電子透露,某家大型手機(jī)芯片廠商已經(jīng)在與他們合作開發(fā)新的Verisium回歸優(yōu)化app,同時(shí)還有一家日本半導(dǎo)體客戶在其汽車SoC中積極部署Verisium app。同時(shí)其AI自動(dòng)化設(shè)計(jì)工具Cerebrus的使用率也在飛速提高,據(jù)了解排名前10的客戶中,已經(jīng)有8家客戶部署了這一AI工具。

同時(shí),為了進(jìn)一步擴(kuò)張其IP業(yè)務(wù)的競爭力,楷登電子也在這一季度里宣布收購了Rambus的SerDes和內(nèi)存接口IP。這一收購主要用于加固楷登電子的內(nèi)存IP產(chǎn)品線,為HBM和GDDR IP在AI和3D IC的新設(shè)計(jì)中提供更多助力。

華大九天

作為國產(chǎn)EDA廠商的領(lǐng)頭羊,華大九天今年的業(yè)績表現(xiàn)自然也有不少人關(guān)注。7月底,華大九天發(fā)布了半年度報(bào)告,同樣結(jié)果喜人。在報(bào)告期內(nèi),華大九天實(shí)現(xiàn)了4.05億元的營收,同比增長51.92%,凈利潤達(dá)8381.04萬元,同比增長107.3%。

在報(bào)告中,華大九天表示驅(qū)動(dòng)業(yè)績實(shí)現(xiàn)可觀增長的因素主要有三,分別是技術(shù)產(chǎn)品創(chuàng)新、區(qū)域戰(zhàn)略協(xié)同以及員工團(tuán)隊(duì)建設(shè)。在技術(shù)創(chuàng)新上,華大九天已經(jīng)擁有了已授權(quán)專利239項(xiàng)和已獲軟件著作權(quán)129項(xiàng),這與其高研發(fā)占比不無關(guān)系,報(bào)告期內(nèi)華大九天的研發(fā)費(fèi)用高達(dá)3.14億元,占營收的77.51%,較去年更是同比增長了68.45%。

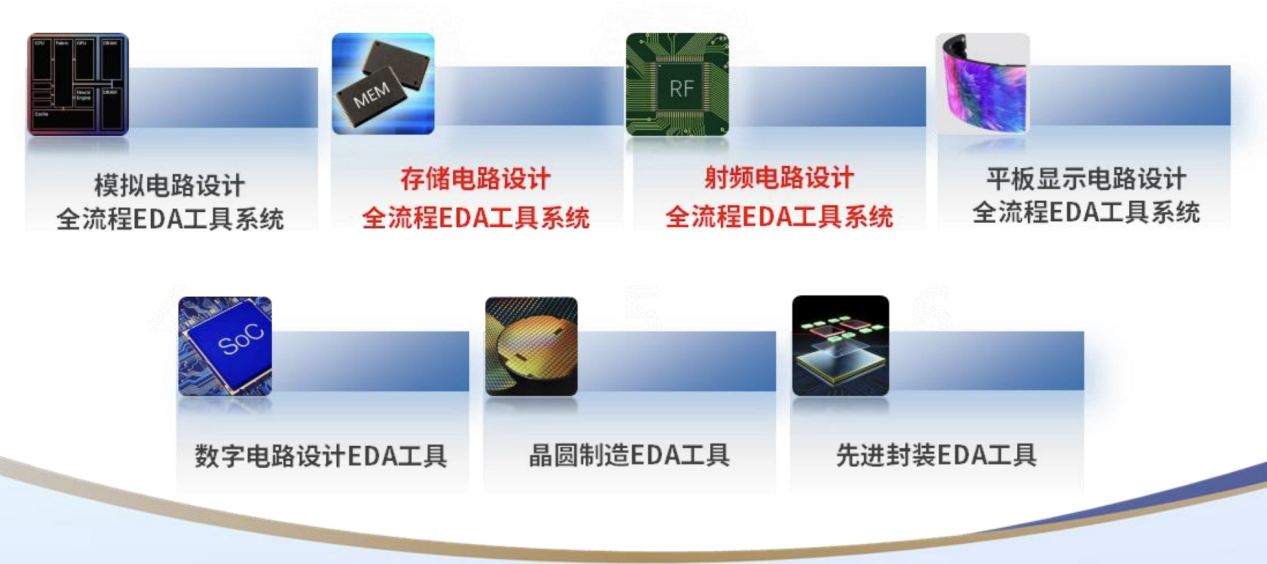

且產(chǎn)品陣容上,華大九天已經(jīng)有了模擬電路設(shè)計(jì)全流程EDA工具,并達(dá)到全球領(lǐng)先水平,更是擁有國內(nèi)唯一的射頻電路設(shè)計(jì)全流程工具,目前形成了七大領(lǐng)域EDA產(chǎn)品矩陣和四大全流程EDA工具系統(tǒng)。同時(shí),華大九天也已經(jīng)和合見工軟達(dá)成合作,兩家企業(yè)共同開發(fā)國產(chǎn)的EDA數(shù)模混合信號(hào)設(shè)計(jì)與仿真解決方案。

不過與國際巨頭不同的是,國產(chǎn)EDA廠商還在完善自身產(chǎn)品陣容和提高EDA產(chǎn)品本身競爭力的途中,所以并沒有大力投入到AI驅(qū)動(dòng)工具的研發(fā)中去,但在其他特殊領(lǐng)域都已經(jīng)有所布局。比如華大九天打造了車規(guī)級(jí)的模擬、數(shù)字和平板顯示EDA工具,并獲得了ISO 26262 TCL3和IEC 61508 T2的車規(guī)認(rèn)證證書。

概倫電子

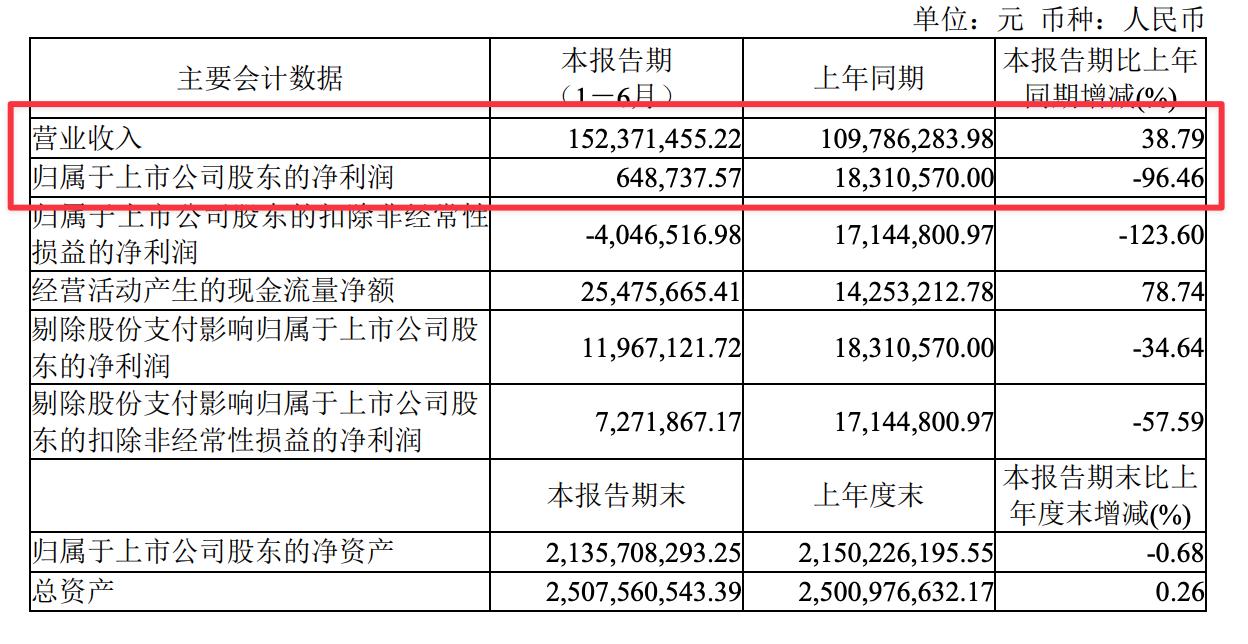

而另一大國產(chǎn)EDA廠商概倫電子的情況則稍有特殊,從近期公布的半年報(bào)來看,報(bào)告期間營收達(dá)到了1.52億元,同比增長38.79%,但其凈利潤僅有64.87萬元,相較去年同期同比下降了96.46%。分產(chǎn)品收入情況來看,EDA軟件授權(quán)業(yè)務(wù)收入9305.7萬元,同比增長27.89%,而半導(dǎo)體器件特性測試系統(tǒng)業(yè)務(wù)收入達(dá)4666.27萬元,同比增長53.42,一站式工程服務(wù)解決方案業(yè)務(wù)實(shí)現(xiàn)收入1,193.52萬元,同比增長103.39%。

雖然概倫電子收購了韓國EDA企業(yè)Entasys,在海外市場上的運(yùn)營和銷售上強(qiáng)于大部分國產(chǎn)EDA公司。不過在今年上半年,來自國內(nèi)的營收同比增加了76.11%,占主營業(yè)務(wù)收入的比重也提升至60.94%,符合國內(nèi)設(shè)計(jì)需求暴漲的趨勢。

從其具體財(cái)務(wù)指標(biāo)來看的話,這樣大幅的凈利潤下滑也就不意外了。從不錯(cuò)的營收增長幅度來看,概倫電子同樣享受到了需求與本身產(chǎn)品競爭力增加帶來的訂單增長。除了現(xiàn)有的器件建模、電路仿真與驗(yàn)證工具外,概倫電子還計(jì)劃在今年內(nèi)推出面向可制造性設(shè)計(jì)的EDA工具及數(shù)字仿真工具。所以與華大九天相似的是,概倫電子將報(bào)告期內(nèi)近60%的營業(yè)收入作為研發(fā)投入,相比去年同期增長了10.25個(gè)百分點(diǎn)。

加上EDA產(chǎn)業(yè)是出了名的技術(shù)密集型產(chǎn)業(yè),要想吸引稀缺的高端EDA工具開發(fā)人才,尤其是海外和大廠人才,股權(quán)激勵(lì)無疑是最常用的手段之一,所以股份支付費(fèi)用增加。與較大的研發(fā)投入占比同時(shí)影響,這才導(dǎo)致凈利潤大幅下滑。同時(shí)在報(bào)告期內(nèi),概倫電子還完成了對福州芯智聯(lián)科技的100%股權(quán)收購,進(jìn)一步豐富了其EDA工具生態(tài)。

概倫電子認(rèn)為,公司當(dāng)下的目標(biāo)仍是提高產(chǎn)品競爭力和市場占有率,短期內(nèi)不會(huì)將利潤率增長作為最重要的發(fā)展目標(biāo)。這也可以理解,尤其是對一家國產(chǎn)EDA公司而言,先完成點(diǎn)工具的補(bǔ)全,再進(jìn)行核心技術(shù)突破,最后擴(kuò)大市場規(guī)模才能保證利潤率的增長。

寫在最后

與開年時(shí)絕大多數(shù)的預(yù)測一樣,半導(dǎo)體行業(yè)整體較為疲軟,消費(fèi)市場受影響最大。可從幾家頭部EDA廠商的最新財(cái)報(bào)中可以看出,盡管宏觀經(jīng)濟(jì)不穩(wěn),但半導(dǎo)體設(shè)計(jì)公司們依然優(yōu)先考慮新芯片的設(shè)計(jì)與研發(fā),以便在需求提速之際搶占先機(jī)。

尤其是在萬物智能的AI計(jì)算需求下,從低功耗嵌入式芯片到服務(wù)器芯片,芯片架構(gòu)上的改動(dòng)幅度要遠(yuǎn)超過去,其中EDA工具的利用率也就更加頻繁。尤其是AI驅(qū)動(dòng)的EDA工具,在改善設(shè)計(jì)效率上已經(jīng)有了長足的進(jìn)步,而這還只是EDA工具走向智能化的初期階段,未來我們必然會(huì)在芯片設(shè)計(jì)上迎來生產(chǎn)力的又一輪突破。

至于國產(chǎn)EDA由于尚在緩緩壯大階段,其營收規(guī)模和利潤增長相較國際大廠而言自然是有所不及的,卻也已經(jīng)初見規(guī)模。無論是從研發(fā)投入,還是收購并購的情況來看,國產(chǎn)EDA確實(shí)還沒到以利潤率為先的階段,盡快打造全流程EDA工具陣容,打入全球半導(dǎo)體制造與設(shè)計(jì)生態(tài),才是第一要?jiǎng)?wù)。不過即便如此,AI驅(qū)動(dòng)EDA工具的開發(fā)還是應(yīng)該同步進(jìn)行,否則依照這類工具的普及速度來看,好不容易拉近的差距很可能會(huì)在未來進(jìn)一步放大。

-

eda

+關(guān)注

關(guān)注

72文章

3113瀏覽量

182945

發(fā)布評(píng)論請先 登錄

我們在做一個(gè)支持多廠商 MCU 的圖形化配置工具,難點(diǎn)卻不在工具本身

【「芯片設(shè)計(jì)基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗(yàn)】跟著本書來看國內(nèi)波詭云譎的EDA發(fā)展之路

【「芯片設(shè)計(jì)基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗(yàn)】跟著本書來看EDA的奧秘和EDA發(fā)展

【「芯片設(shè)計(jì)基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗(yàn)】+ 芯片“卡脖子”引發(fā)對EDA的重視

【「芯片設(shè)計(jì)基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗(yàn)】+ 全書概覽

電子終端開發(fā)

京東關(guān)鍵詞 API 場景的需求梳理模板

70%營收砸向研發(fā)!這家EDA企業(yè)破局高密度存儲(chǔ)EDA、數(shù)字EDA

RDMA設(shè)計(jì)4:技術(shù)需求分析2

RDMA設(shè)計(jì)3:技術(shù)需求分析1

1.6T光模塊需求暴增100%!AI軍備競賽進(jìn)入CPO時(shí)代

可編程電源如何適應(yīng)不同測試需求?

EDA是什么,有哪些方面

飆漲25%!SEMI:受AI終端需求帶動(dòng),Q1半導(dǎo)體設(shè)備銷售創(chuàng)歷史新高

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論