") Gartner:AI芯片市場(chǎng)規(guī)模大增

Gartner:AI芯片市場(chǎng)規(guī)模大增

來(lái)源:內(nèi)容由半導(dǎo)體芯聞(ID:MooreNEWS)編譯自Gartner

到 2027 年,AI 芯片收入預(yù)計(jì)將增長(zhǎng)一倍以上。

根據(jù) Gartner, Inc. 的最新預(yù)測(cè),到 2023 年,用于執(zhí)行人工智能 (AI) 工作負(fù)載的半導(dǎo)體將為半導(dǎo)體行業(yè)帶來(lái) 534 億美元的收入機(jī)會(huì),較 2022 年增長(zhǎng) 20.9%。

“生成式人工智能的發(fā)展以及數(shù)據(jù)中心、邊緣基礎(chǔ)設(shè)施和端點(diǎn)設(shè)備中基于人工智能的應(yīng)用程序的日益廣泛使用需要部署高性能圖形處理單元(GPU)和優(yōu)化的半導(dǎo)體設(shè)備。這正在推動(dòng)人工智能芯片的生產(chǎn)和部署。” Gartner 副總裁分析師Alan Priestley表示。

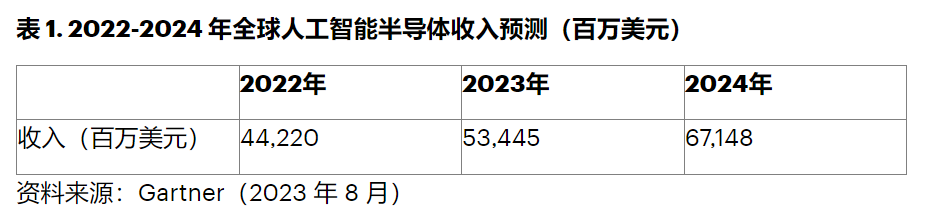

在預(yù)測(cè)期內(nèi),AI 半導(dǎo)體收入將繼續(xù)實(shí)現(xiàn)兩位數(shù)增長(zhǎng),到 2024 年將增長(zhǎng) 25.6%,達(dá)到 671 億美元(見(jiàn)表 1)。到2027年,AI芯片收入預(yù)計(jì)將是2023年市場(chǎng)規(guī)模的兩倍以上,達(dá)到1194億美元。

隨著企業(yè)中基于人工智能的工作負(fù)載的使用日趨成熟,更多行業(yè)和 IT 組織將部署包含人工智能芯片的系統(tǒng)。在消費(fèi)電子市場(chǎng),Gartner分析師估計(jì),到2023年底,設(shè)備中使用的人工智能應(yīng)用處理器的價(jià)值將達(dá)到12億美元,高于2022年的5.58億美元。

需要高效和優(yōu)化的設(shè)計(jì)來(lái)支持基于人工智能的工作負(fù)載的經(jīng)濟(jì)有效的執(zhí)行,這將導(dǎo)致定制設(shè)計(jì)的人工智能芯片的部署增加。Priestley 表示:“對(duì)于許多組織來(lái)說(shuō),大規(guī)模部署定制 AI 芯片將取代當(dāng)前占主導(dǎo)地位的芯片架構(gòu)(離散 GPU),以適應(yīng)各種基于 AI 的工作負(fù)載,特別是那些基于生成式 AI 技術(shù)的工作負(fù)載。”

生成式 AI 還推動(dòng)了對(duì)用于開(kāi)發(fā)和部署的高性能計(jì)算系統(tǒng)的需求,許多提供基于 GPU 的高性能系統(tǒng)和網(wǎng)絡(luò)設(shè)備的供應(yīng)商都看到了顯著的近期效益。從長(zhǎng)遠(yuǎn)來(lái)看,隨著超大規(guī)模企業(yè)尋求高效且經(jīng)濟(jì)高效的方式來(lái)部署這些應(yīng)用程序,Gartner 預(yù)計(jì)他們將增加定制設(shè)計(jì)的 AI 芯片的使用。

此外,Gartner 調(diào)查發(fā)現(xiàn) 63% 的營(yíng)銷(xiāo)領(lǐng)導(dǎo)者計(jì)劃在未來(lái) 24 個(gè)月內(nèi)投資生成式 AI。

Gartner的一項(xiàng)調(diào)查顯示,63% 的營(yíng)銷(xiāo)領(lǐng)導(dǎo)者計(jì)劃在未來(lái) 24 個(gè)月內(nèi)投資生成式 AI。略多于一半的受訪者 (56%) 認(rèn)為生成式 AI 的回報(bào)大于風(fēng)險(xiǎn)。

Gartner 在 2023 年 5 月和 6 月對(duì) 405 名營(yíng)銷(xiāo)領(lǐng)導(dǎo)者進(jìn)行的一項(xiàng)調(diào)查顯示,他們組織的整體營(yíng)銷(xiāo)技術(shù)堆棧能力的利用率到 2023 年平均下降至 33%,這是連續(xù)第二年下降(2022 年為 42%,2020 年為 58%) )。

“首席營(yíng)銷(xiāo)官認(rèn)識(shí)到生成式人工智能的前景和挑戰(zhàn),” Gartner 營(yíng)銷(xiāo)實(shí)踐副總裁分析師本杰明·布魯姆 ( Benjamin Bloom)表示。“在當(dāng)前的技術(shù)堆棧上進(jìn)行更多投資以提高利用率,或者將有限的資源重新分配給即將到來(lái)的生成式人工智能應(yīng)用程序(這些應(yīng)用程序可能不會(huì)遇到同樣的利用率問(wèn)題)之間存在著明顯的緊張關(guān)系。”

Martech利用率從2022年的42%下降至2023年的33%

Gartner 的 2023 年 CMO 支出和戰(zhàn)略調(diào)查發(fā)現(xiàn),組織將 2023 年?duì)I銷(xiāo)預(yù)算的 25.4% 用于技術(shù)。隨著營(yíng)銷(xiāo)技術(shù)利用率的急劇下降,營(yíng)銷(xiāo)人員認(rèn)識(shí)到營(yíng)銷(xiāo)人員只使用了三分之一的技術(shù)能力,而消耗了其全部預(yù)算的四分之一,因此成本優(yōu)化壓力將不可避免。

相比之下,對(duì)于少數(shù)使用超過(guò) 50% 的 Martech 堆棧的組織來(lái)說(shuō),他們報(bào)告被要求削減 MarTech 預(yù)算的可能性要小得多。

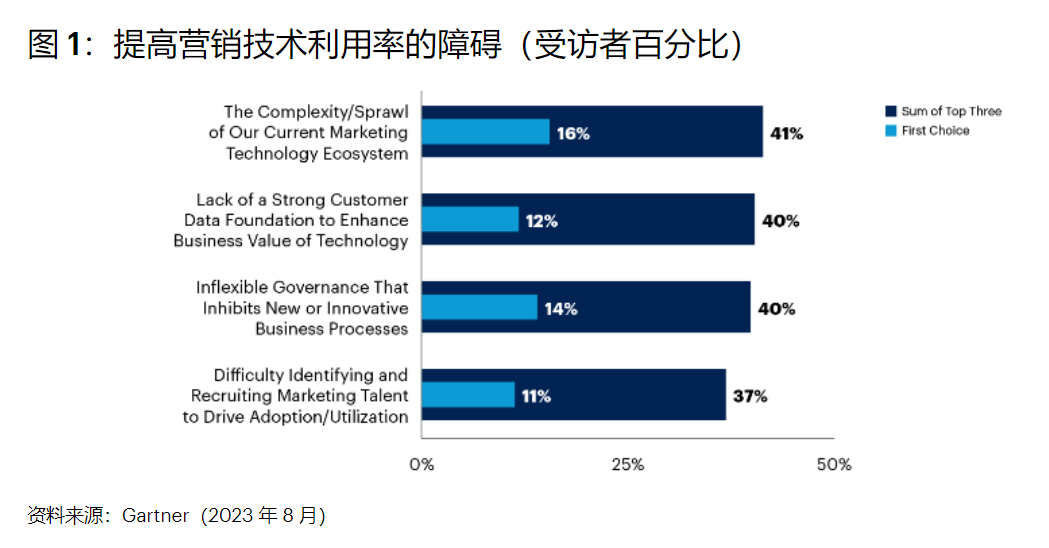

提高組織的 Martech 利用率非常困難:只有 11% 的受訪者表示,與 12 個(gè)月前相比,到 2023 年,他們的營(yíng)銷(xiāo)技術(shù)利用率將提高 10% 以上。調(diào)查受訪者認(rèn)為,當(dāng)前生態(tài)系統(tǒng)的復(fù)雜性、客戶(hù)數(shù)據(jù)挑戰(zhàn)和不靈活的治理是進(jìn)一步利用其營(yíng)銷(xiāo)技術(shù)堆棧的最常見(jiàn)障礙(見(jiàn)圖 1)。

-

芯片

+關(guān)注

關(guān)注

463文章

54010瀏覽量

466166 -

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

30737瀏覽量

264214 -

AI

+關(guān)注

關(guān)注

91文章

39793瀏覽量

301454 -

人工智能

+關(guān)注

關(guān)注

1817文章

50098瀏覽量

265425

發(fā)布評(píng)論請(qǐng)先 登錄

工業(yè)無(wú)人機(jī)權(quán)威報(bào)告怎么找?5大渠道搞定市場(chǎng)規(guī)模與玩家份額

從市場(chǎng)規(guī)模、現(xiàn)狀與未來(lái)趨勢(shì)洞察全球及中國(guó)EDA行業(yè)發(fā)展

富士通入選2025年Gartner生成式AI工程新興市場(chǎng)象限領(lǐng)導(dǎo)者

2025年市場(chǎng)規(guī)模將達(dá)290億!AI 玩具成行業(yè)新風(fēng)口

2025年中國(guó)存儲(chǔ)芯片行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告

2024年中國(guó)大陸大尺寸顯示面板電源管理芯片市場(chǎng)規(guī)模近25億元

2025嵌入式行業(yè)現(xiàn)狀如何?

《人民日?qǐng)?bào):智能制造裝備亮眼表現(xiàn)因何來(lái)》:今年上半年中國(guó)傳感器市場(chǎng)規(guī)模突破2000億

4450億美元!Edge AI市場(chǎng)大爆發(fā),英特爾布局哪些AI SoC芯片?

價(jià)格戰(zhàn)VS算法戰(zhàn),AI玩具電機(jī)驅(qū)動(dòng)芯片兩極分化格局形成

中國(guó)傳感器市場(chǎng)規(guī)模突破4000億!工信部產(chǎn)業(yè)研究院最新數(shù)據(jù)出爐

端側(cè)AI+低成本模組,中國(guó)廠商將改寫(xiě)全球玩具市場(chǎng)規(guī)則

淺談 IPv6 行業(yè)市場(chǎng)規(guī)模與增長(zhǎng)趨勢(shì)

全球功率半導(dǎo)體市場(chǎng)規(guī)模縮減 比亞迪半導(dǎo)體首進(jìn)前十

視頻監(jiān)控設(shè)備市場(chǎng)規(guī)模猛漲,高清網(wǎng)絡(luò)監(jiān)控?cái)z像頭帶來(lái)創(chuàng)新

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論