") 全球GPU呈現(xiàn)“一超一強(qiáng)”競爭格局

全球GPU呈現(xiàn)“一超一強(qiáng)”競爭格局

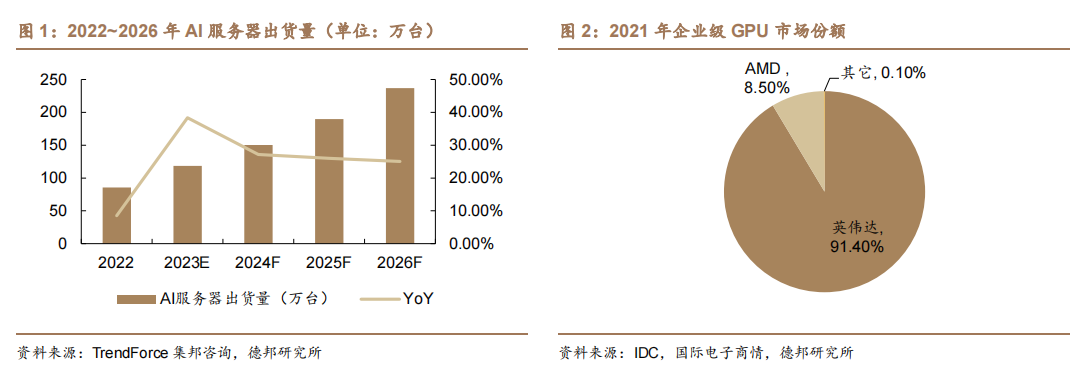

AI 服務(wù)器發(fā)展迅速,GPU 環(huán)節(jié)被英偉達(dá)與 AMD 所占據(jù)。AIGC 的發(fā)展帶動AI 服務(wù)器迅速增長,TrendForce 集邦咨詢預(yù)計(jì) 23 年 AI 服務(wù)器出貨量約 120 萬臺,同比+38.4%,占整體服務(wù)器出貨量的比約為9%,2022~2026 年 AI 服務(wù)器出貨量 CAGR 將達(dá) 22%,而 AI 芯片 2023 年出貨量將成長 46%。GPU 作為數(shù)據(jù)并行處理的核心,是 AI 服務(wù)器的核心增量。

本文來自“行業(yè)專題:GPU龍頭產(chǎn)品迭代不斷,產(chǎn)業(yè)鏈各環(huán)節(jié)持續(xù)催化”,全球GPU呈現(xiàn)“一超一強(qiáng)”的競爭格局,根據(jù) IDC 數(shù)據(jù),2021 英偉達(dá)在企業(yè)級 GPU 市場中占比 91.4%,AMD 占比 8.5%。

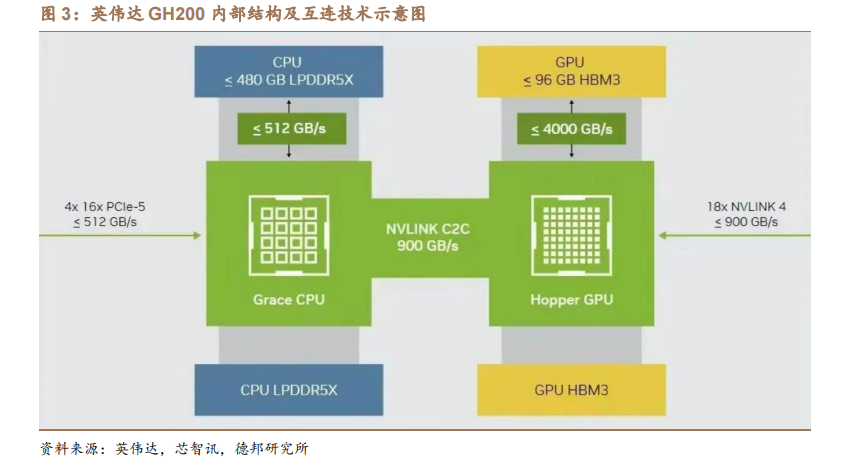

目前英偉達(dá)產(chǎn)品 DGX GH200 已發(fā)布,互連技術(shù)強(qiáng)大,算力進(jìn)一步升級。5月 29 日,英偉達(dá)在其發(fā)布會上,正式發(fā)布最新的 GH200 Grace Hopper 超級芯片,以及擁有 256 個 GH200 超級芯片的 NVIDIA DGX GH200 超級計(jì)算機(jī)。

GH200超級芯片內(nèi)部集成了 Grace CPU 和 H100 GPU,晶體管數(shù)量達(dá) 2000 億個。其借助 NVIDIA NVLink-C2C 芯片互連,將英偉達(dá) Grace CPU 與英偉達(dá) H100 TensorCore GPU 整合。與 PCIe Gen5 技術(shù)相比,其 GPU 和 CPU 之間的帶寬將提高 7倍,并將互連功耗減少至 1/5 以下。同時,DGX GH200 的 AI 性能算力將達(dá)到1exaFLOPS。

英偉達(dá)產(chǎn)品 DGX GH200 共享內(nèi)存大幅提升,突破內(nèi)存瓶頸。DGX GH200系統(tǒng)將 256 個 GH200 超級芯片與 144TB 的共享內(nèi)存進(jìn)行連接,進(jìn)一步提高系統(tǒng)協(xié)同性。與 DGX H100 相比,DGX GH200 的共享內(nèi)存提升約 230 倍。憑借強(qiáng)大的共享內(nèi)存,GH200 能夠顯著改善受 GPU 內(nèi)存大小瓶頸影響的 AI 和 HPC 應(yīng)用程序的性能。而在具有 tb 級嵌入式表的深度學(xué)習(xí)推薦模型(DLRM)、tb 級圖神經(jīng)網(wǎng)絡(luò)訓(xùn)練模型或大型數(shù)據(jù)分析工作負(fù)載中,使用 DGX GH200 可將速度提高4到7倍。

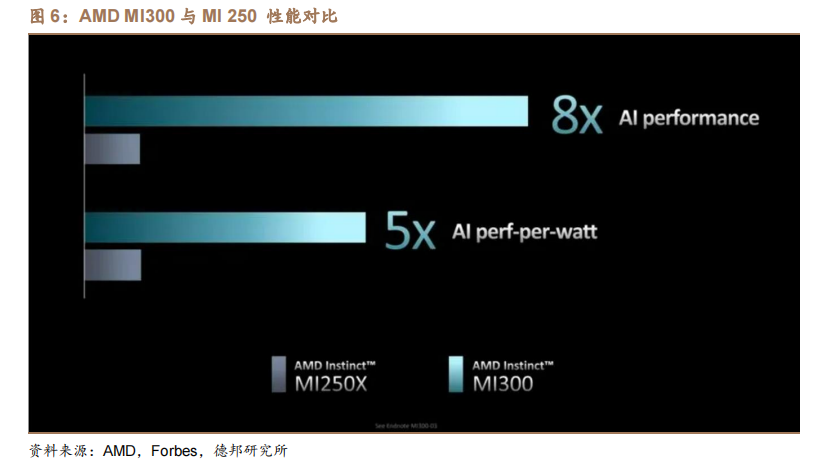

而 AMD 在美國時間 2023 年 6 月 13 日,推出其新款 AI 芯片 MI300 系列,兩款芯片分別為 MI300A 與 MI300X,分別集成 1460、1530 億個晶體管。MI300A內(nèi)含 13 個小芯片,總共集成 1460 億個晶體管,其內(nèi)部包含 24 個 Zen 4 CPU 核心、1 個 CDNA 3 圖形引擎和 128GB HBM3 內(nèi)存;而 MI300X 是針對大預(yù)言模型的優(yōu)化版本,其內(nèi)存達(dá) 192GB,內(nèi)存帶寬為 5.2TB/s,Infinity Fabric 帶寬為896GB/s,晶體管達(dá) 1530 億個。AMD 表示,與上代 MI 250 相比,MI300 的 AI性能和每瓦性能分別為 MI250 的 8 倍和 5 倍。

應(yīng)用先進(jìn)封裝 Chiplet 技術(shù)與 HBM3,工藝技術(shù)驅(qū)動產(chǎn)品升級。在以往 CPU、GPU 設(shè)計(jì)中,AMD 常利用其先進(jìn)的封裝堆疊技術(shù),集成多個小核心,從而實(shí)現(xiàn)整體性能的提升。根據(jù)芯智訊,MI300 由 13 個小芯片整合而成,其中其計(jì)算部分由 9 個基于臺積電 5nm 工藝制程的小芯片組成,這些小芯片包括了 CPU 和 GPU內(nèi)核。3D 堆疊設(shè)計(jì)極大提升了 MI 300 的性能與數(shù)據(jù)吞吐量。同時,MI300 兩側(cè)排列著 8 個合計(jì) 128GB 的 HBM3 芯片,滿足其海量且高速的數(shù)據(jù)存儲需求。

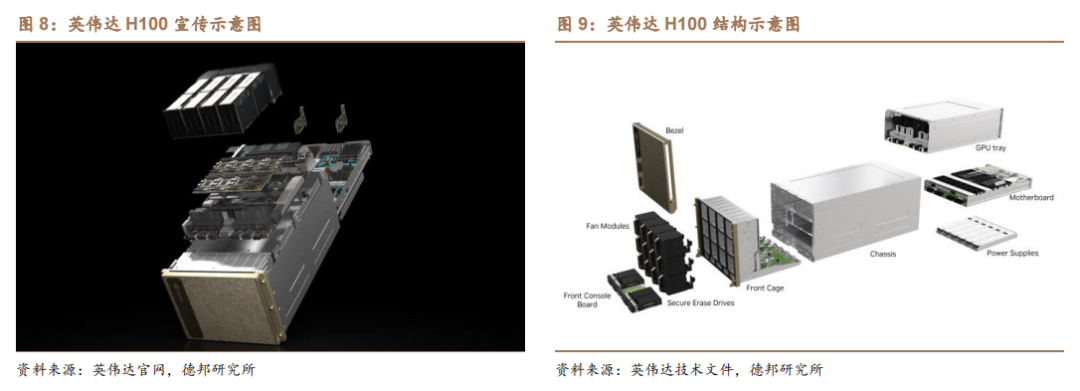

AI 大模型等 AIGC 產(chǎn)業(yè)的升級離不開算力的底層支持,使得 GPU 等大算力芯片性能持續(xù)提升,帶來產(chǎn)業(yè)鏈各環(huán)節(jié)增量。以英偉達(dá) DGX H100 為例,其在GPU、互連技術(shù)、智能網(wǎng)卡、內(nèi)存條、硬盤等結(jié)構(gòu)上均較普通服務(wù)器有較大提升,同時其 PCB 的面積需求量與性能要求亦高于普通服務(wù)器。

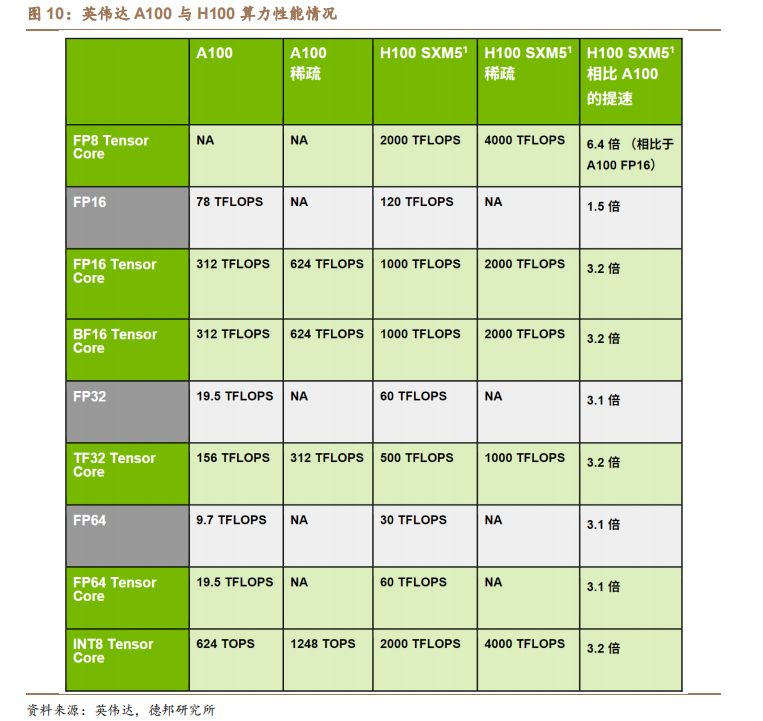

(1)GPU:量價齊升,產(chǎn)業(yè)鏈最大增量。一般的普通服務(wù)器僅會配備單卡或雙卡,而 AI 服務(wù)器由于需要承擔(dān)大量的計(jì)算,一般配置四塊或以上的 GPU。且AI大模型在訓(xùn)練與推理時的計(jì)算量巨大,中低端的GPU無法滿足其運(yùn)算需求。如在英偉達(dá) DGX H100 中,其配備 8 個 NVIDIA H100 GPU,總 GPU 顯存高達(dá)640GB;每個GPU配備18個NVIDIA NVLink,GPU之間的雙向帶寬高達(dá)900GB/s。若以每個 NVIDIA H100 GPU 單價 4 萬美元測算,DGX H100 的 GPU 價值量為32 萬美元,為 AI 服務(wù)器中的最大增量。

(2)硬盤:AI 服務(wù)器 NAND 數(shù)據(jù)存儲需求提升 3 倍。AI 服務(wù)器的高吞吐量及訓(xùn)練模型的高參數(shù)量級亦推升 NAND 數(shù)據(jù)存儲需求。美光估計(jì),AI 服務(wù)器中NAND 需求量是傳統(tǒng)服務(wù)器的 3 倍。一臺 DGX H100 中,SSD 的存儲容量達(dá) 30TB。

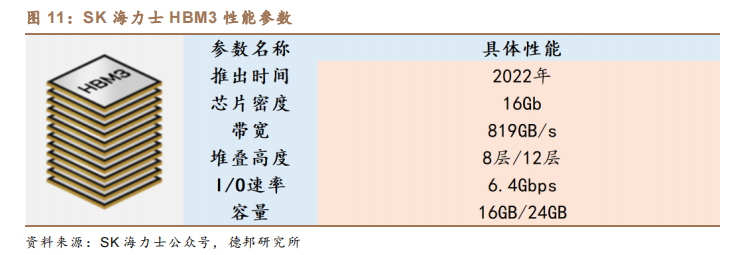

(3)內(nèi)存:AI 服務(wù)器 DRAM 數(shù)據(jù)存儲需求提升 8 倍,HBM 需求快速提升。以 HBM 為主要代表的存算一體芯片能夠通過 2.5D/3D 堆疊,將多個存儲芯片與處理器芯片封裝在一起,克服單一封裝內(nèi)帶寬的限制、增加帶寬、擴(kuò)展內(nèi)存容量、并減少數(shù)據(jù)存儲的延遲。根據(jù)公眾號全球 SSD,三星 2021 年 2 月與 AMD 合作開發(fā) HBM-PIM,將內(nèi)存和 AI 處理器合而為一,在 CPU 和 GPU 安裝 HBM-PIM,顯著提高服務(wù)器運(yùn)算速度。2023 年開年后,三星高帶寬存儲器(HBM)訂單快速增加。SK 海力士亦在 2021 年 10 月成功開發(fā)出 HBM3,并于 2022 年 6 月開始量產(chǎn),在 2022 年第三季度向英偉達(dá)進(jìn)行供貨。同時,美光估計(jì),AI 服務(wù)器中 DRAM需求量是傳統(tǒng)服務(wù)器的 8 倍。如在一臺 DGX H100 中,內(nèi)存容量達(dá) 2TB。

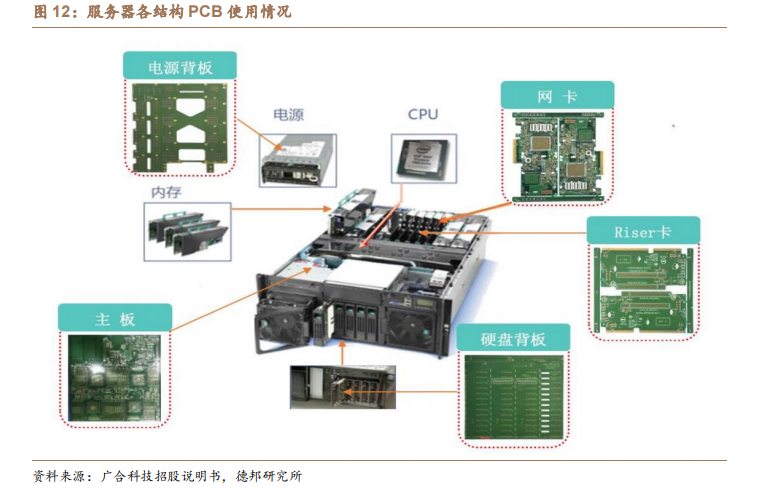

(4)PCB:AI 服務(wù)器 PCB 明確受益 AI 算力提升。目前普通服務(wù)器需要 6-16層板和封裝基板,而 AI 服務(wù)器等高端服務(wù)器主板層數(shù)則達(dá) 16 層以上,背板層數(shù)超過 20 層。且除 GPU 外,服務(wù)器中主板、電源背板、硬盤背板、網(wǎng)卡、Riser卡等核心部分均需使用 PCB 板進(jìn)行數(shù)據(jù)傳輸。服務(wù)器出貨量的增加將推動 PCB需求量的提升。

(5)先進(jìn)封裝:高制程芯片設(shè)計(jì)成本與制造成本均呈現(xiàn)指數(shù)型的增長趨勢,Chiplet 等先進(jìn)封裝應(yīng)運(yùn)而生。隨著制程的提升,芯片成本的提升呈現(xiàn)指數(shù)型增長。以芯片設(shè)計(jì)為例,根據(jù) UCIE 白皮書,28nm 制程的芯片設(shè)計(jì)成本約 0.51 億美元,但當(dāng)制程提升至 5nm 時,芯片設(shè)計(jì)成本則快速升至 5.42 億美元,成本提升近十倍,先進(jìn)制程的推進(jìn)速度愈加緩慢。因此在 HPC 高性能計(jì)算領(lǐng)域,Chiplet 的重要性持續(xù)提升。

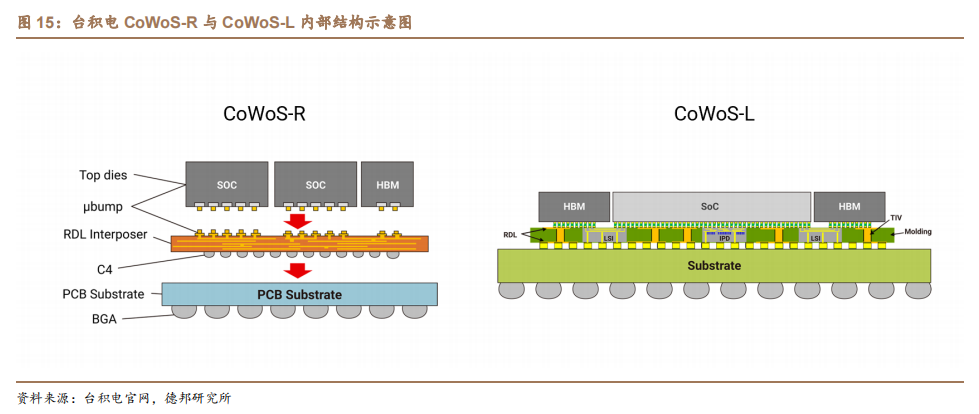

目前,以 CoWoS 為代表的高性能計(jì)算先進(jìn)封裝產(chǎn)能緊缺,制約 GPU 產(chǎn)品出貨。英偉達(dá) A100、H100 GPU 均采用臺積電 CoWoS 先進(jìn)封裝工藝。而根據(jù)科創(chuàng)板日報與臺灣電子時報,英偉達(dá)將原定今年 Q4 的先進(jìn)封裝 CoWoS 產(chǎn)能,改為 Q2-Q4 平均分配生產(chǎn),訂單生產(chǎn)時間較原計(jì)劃大大提前。目前,臺積電 CoWoS封測產(chǎn)能供不應(yīng)求,部分訂單已外溢日月光、矽品與 Amkor、聯(lián)電等。以 CoWoS 為代表的先進(jìn)封裝技術(shù)產(chǎn)能緊缺,已成為制約 GPU 生產(chǎn)的關(guān)鍵環(huán)節(jié)。

-

amd

+關(guān)注

關(guān)注

25文章

5684瀏覽量

139969 -

gpu

+關(guān)注

關(guān)注

28文章

5194瀏覽量

135453 -

AI芯片

+關(guān)注

關(guān)注

17文章

2128瀏覽量

36779

原文標(biāo)題:全球GPU呈現(xiàn)“一超一強(qiáng)”競爭格局

文章出處:【微信號:AI_Architect,微信公眾號:智能計(jì)算芯世界】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

歐菲光榮登2025廣東品牌全球競爭力500強(qiáng)榜單

中興通訊崔麗分析全球AI產(chǎn)業(yè)競爭格局變化

南柯電子|汽車電子EMC測試系統(tǒng):“亞太”主導(dǎo)下的技術(shù)競爭格局

2025國內(nèi)GPU市場格局:華為 英偉達(dá)并列第一,國產(chǎn)廠商緊隨

全球GPU采購危機(jī)重塑半導(dǎo)體市場格局

天合光能入選2025全球新能源企業(yè)500強(qiáng)

德賽電池入選2025全球新能源企業(yè)500強(qiáng)

海辰儲能入選2025全球新能源企業(yè)500強(qiáng)榜單

標(biāo)準(zhǔn)更新頻率如何影響電能質(zhì)量在線監(jiān)測裝置的市場競爭格局?

aicube的n卡gpu索引該如何添加?

圖睿科技亮相全球閃存峰會,GPU RAID引領(lǐng)端到端存儲新格局

手表芯片多強(qiáng)爭霸賽開啟!小米玄戒T1入局,格局生變?

從競爭格局看 M12 航空插頭行業(yè)走向

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論