") SIA:5月份全球半導(dǎo)體銷售額環(huán)比增長1.7%

SIA:5月份全球半導(dǎo)體銷售額環(huán)比增長1.7%

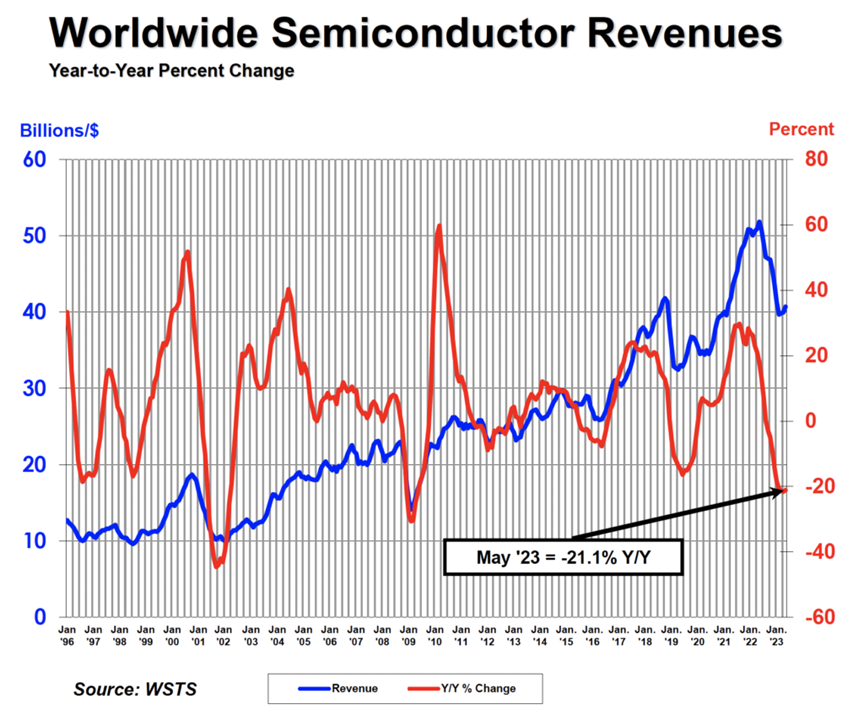

今年5月,全球半導(dǎo)體行業(yè)銷售額總計407億美元,比4月的400億美元總額增長1.7%。

半導(dǎo)體行業(yè)協(xié)會(SIA)公布,2023年5月全球半導(dǎo)體行業(yè)銷售額總計407億美元,比2023年4月的400億美元總額增長1.7%,但比2023年4月的銷售額減少21.1%。

SIA總裁JohnNeuffer表示:“盡管與2022年相比,市場持續(xù)低迷,但5月份全球半導(dǎo)體銷售額連續(xù)第三個月小幅上升,引發(fā)了人們對下半年市場可能反彈的樂觀情緒。”

從地區(qū)來看,所有地區(qū)的月度銷售額均略有增長:中國(3.9%)、歐洲(2.0%)、亞太/所有其他地區(qū)(1.3%)、日本(0.4%)和美洲(0.1%)。歐洲(5.9%)的銷售額同比增長,但日本(-5.5%)、美洲(-22.6%)、亞太/所有其他地區(qū)(-23.0%)和中國(-29.5%)下降。

逆勢增長的機(jī)會

2022年全球LED終端需求明顯下滑,LED照明、LED顯示屏等市場持續(xù)低迷,導(dǎo)致上游LED芯片產(chǎn)業(yè)產(chǎn)能利用率降低,市場供給過剩,價格持續(xù)下跌。據(jù)TrendForce集邦咨詢數(shù)據(jù),量價齊跌導(dǎo)致2022年全球LED芯片市場產(chǎn)值年減23%,僅27.8億美元。2023年隨著LED產(chǎn)業(yè)復(fù)蘇,有望進(jìn)一步帶動LED芯片產(chǎn)值回歸成長,預(yù)估可達(dá)29.2億美元,同比增長5%。

近期部分LED業(yè)者采取漲價措施,主要漲價品項(xiàng)集中在照明類LED芯片,面積低于300密耳(mil2)以下(含)的低功率照明芯片品項(xiàng)漲價最多,漲幅約落在3%~5%;特殊尺寸漲幅最高可達(dá)到10%。TrendForce集邦咨詢調(diào)查,目前LED供應(yīng)鏈業(yè)者普遍有較強(qiáng)的漲價意愿,除了欲漲價的業(yè)者開始變多,由于部分LED芯片業(yè)者訂單滿載,調(diào)漲的品項(xiàng)也有擴(kuò)大趨勢,以借此減少虧損,同時主動減少低毛利訂單。

從產(chǎn)業(yè)格局來看,全球LED照明芯片主要供貨商集于中國,近年隨著行業(yè)洗牌加劇,部分國際廠商被迫退出LED照明芯片市場,中國LED芯片廠商也減少照明芯片業(yè)務(wù)比重,大部分仍留在市場的供貨商,旗下LED照明芯片業(yè)務(wù)長期均處于虧損狀態(tài)。本次中國市場低功率照明芯片率先漲價,短期來看是廠商為改善盈利能力采取的舉措;長期來看通過調(diào)整供需平衡,提升產(chǎn)業(yè)集中度,逐漸使得產(chǎn)業(yè)回歸正常的過程。

另外,顯示面板市場,Omdia預(yù)計2023年第二季度液晶電視面板訂單有望實(shí)現(xiàn)同比增長19%的反彈,整體市場有望恢復(fù)到2020年的峰值水平。今年一季度以來,主流市場的HD畫質(zhì)TDDI芯片報價已上漲一成,這反映出部分細(xì)分市場的芯片供需關(guān)系開始從供過于求向供需平衡轉(zhuǎn)變,是個積極信號。

存儲芯片,跌幅收斂

據(jù)TrendForce集邦咨詢最新研究指出,受惠于DRAM供應(yīng)商陸續(xù)啟動減產(chǎn),整體DRAM供給數(shù)量逐季減少,加上季節(jié)性需求支撐,減輕供應(yīng)商庫存壓力,預(yù)期第三季度DRAM均價跌幅將會收斂至0~5%。不過,目前供應(yīng)商全年庫存應(yīng)仍處于高水位,今年DRAM均價欲落地翻揚(yáng)的壓力仍大,盡管供給端的減產(chǎn)有助于季度跌幅的收斂,然而實(shí)際止跌反彈的時間恐需等到2024年。

據(jù)業(yè)內(nèi)人士透露,三星電子已經(jīng)通知模塊客戶,將提高NAND晶圓的官方報價。此外,如果消費(fèi)電子市場需求在下半年改善,NAND晶圓合約報價有望企穩(wěn)。之前三星和SK海力士已在尋求將NAND閃存價格提高3%—5%,并表示NAND閃存的價格已降至可變成本以下,一些品牌SSD價格已接近HDD價格。

另據(jù)TrendForce調(diào)查報告顯示,5月起美、韓系廠商大幅減產(chǎn)后,已見到部分供應(yīng)商開始調(diào)高NAND晶圓報價,對于中國市場報價均已略高于3-4月成交價。TrendForce預(yù)測,NAND閃存價格將從今年第三季度開始上漲,預(yù)計漲幅約為0-5%。預(yù)計2023年第四季度價格增長率將進(jìn)一步擴(kuò)大到8%—13%。然而,對于固態(tài)硬盤、eMMC和UFS等產(chǎn)品,仍然需要促銷活動來清理庫存,目前沒有價格上漲的跡象。

模擬芯片,率先崛起

IDC亞太區(qū)研究總監(jiān)郭俊麗分析,受到汽車電動化、智能化浪潮推動,汽車是目前模擬芯片下游應(yīng)用中最為景氣的賽道;疊加智能制造大趨勢,工業(yè)領(lǐng)域的模擬芯片也將拉動市場增長,模擬芯片確實(shí)有望成為本輪下行行情中率先崛起的市場。

模擬芯片汽車電子市場占比從2019年約22%增長至2022年約25%。電動化大幅增加單車模擬芯片的需求量,比如A級燃油車模擬芯片用量約100顆,而A級純電動車需求量高達(dá)350顆以上,疊加電動車滲透率不斷提升,模擬芯片需求量將快速增長。

同時,近期火熱的ChatGPT雖然率先在訂單層面受益的是英偉達(dá)為主導(dǎo)的計算芯片市場,但也對模擬芯片市場有一定需求。

ChatGPT主要基于Transformer技術(shù),進(jìn)行大規(guī)模大模型算法迭代,對算力的需求非常大,直接推動了AI芯片,包括GPU、CPU、FPGA、ASIC以及存儲芯片的增長。同時也會推動模擬芯片的增長,比如電源管理芯片;尤其是隨著應(yīng)用的落地,比如醫(yī)療、汽車等行業(yè)應(yīng)用場景的落地,會對模擬芯片廠商帶來一定機(jī)會。

CINNO Research高級分析師Haley也分析認(rèn)為,模擬芯片作為半導(dǎo)體的子行業(yè),其周期變化跟行業(yè)整體一致,但由于產(chǎn)品復(fù)雜、下游產(chǎn)品廣,市場波動相比整體集成電路的波動性要弱一些。

審核編輯:劉清

-

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

30731瀏覽量

264054 -

LED驅(qū)動

+關(guān)注

關(guān)注

73文章

1089瀏覽量

142575 -

LED芯片

+關(guān)注

關(guān)注

40文章

631瀏覽量

86724 -

SSD

+關(guān)注

關(guān)注

21文章

3109瀏覽量

122222 -

AI芯片

+關(guān)注

關(guān)注

17文章

2126瀏覽量

36771

原文標(biāo)題:SIA:5月份全球半導(dǎo)體銷售額環(huán)比增長1.7%

文章出處:【微信號:ICViews,微信公眾號:半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

11月份半導(dǎo)體出口總額大增38.6%

奇瑞品牌7月銷售14.4萬輛

看點(diǎn):臺積電6月銷售額2637.1億元新臺幣 英偉達(dá)市值相當(dāng)于日本全年GDP 微軟大裁員背后:靠AI節(jié)省5億美元

全球半導(dǎo)體市場持續(xù)增長 2025年5月銷售額達(dá)590億美元

芯干線科技上半年銷售額同比增長265%

比亞迪方程豹汽車6月銷售18903輛

創(chuàng)維電視全球銷售額占比超越索尼

奇瑞品牌5月銷售汽車126007輛

半導(dǎo)體設(shè)備,日韓大賺!

5月份奇瑞集團(tuán)銷售汽車205732輛

激增35%!2024年中國半導(dǎo)體設(shè)備市場全球第一,北方華創(chuàng)、中微亮眼出圈

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論