") 國產(chǎn)半導(dǎo)體材料 邊補短板邊“掘金”

國產(chǎn)半導(dǎo)體材料 邊補短板邊“掘金”

根據(jù)SEMI數(shù)據(jù)顯示,2022年全球半導(dǎo)體材料市場年增長率為8.9%,營收達727億美元,超越2021年創(chuàng)下668億美元的市場最高紀錄。

從產(chǎn)品品類來看,2022年全球晶圓制造材料和封裝材料營收分別達到447億美元和280億美元,同比分別增長10.5%和6.3%;其中,以半導(dǎo)體硅片、電子特氣和光罩等領(lǐng)域在晶圓制造材料市場中增長表現(xiàn)最為穩(wěn)健,另外有機基板領(lǐng)域的增長則大幅帶動了整個封裝材料市場的成長。

從區(qū)域市場來看,中國大陸排名第二,排名第一的是中國臺灣。

01 中國半導(dǎo)體材料市場增速顯著

得益于近年來中國大陸大力發(fā)展半導(dǎo)體制造業(yè),晶圓制造產(chǎn)品持續(xù)提升,中國大陸半導(dǎo)體材料市場規(guī)模持續(xù)快速增長。

2020年中國大陸半導(dǎo)體材料市場規(guī)模達97.63億美元,躍居全球第二,同比增長12.0%,是當年全球增幅最高的市場。

2021年中國大陸半導(dǎo)體材料市場規(guī)模達119.3億美元,首次突破100億美元,同比增長21.9%,高于全球增速。

2022年中國大陸半導(dǎo)體材料市場規(guī)模達129.7億美元,在半導(dǎo)體材料市場排名中位居第二,同比增長7.3%。

歷經(jīng)多年發(fā)展,中國已實現(xiàn)了大多數(shù)半導(dǎo)體材料的布局或量產(chǎn),但是從整體來看中國半導(dǎo)體材料國產(chǎn)化率大約只有15%。其中,晶圓制造材料國產(chǎn)化率<15%,封裝材料國產(chǎn)化率<30%,尤其在高端領(lǐng)域幾乎完全依賴進口。可見,在半導(dǎo)體材料領(lǐng)域還存在著極大的市場空間。

02 國產(chǎn)半導(dǎo)體材料:短板明顯

半導(dǎo)體材料按應(yīng)用環(huán)節(jié)劃分,可分為前端晶圓制造材料和后端封裝材料兩大類。

首先看晶圓制造材料的市場格局:

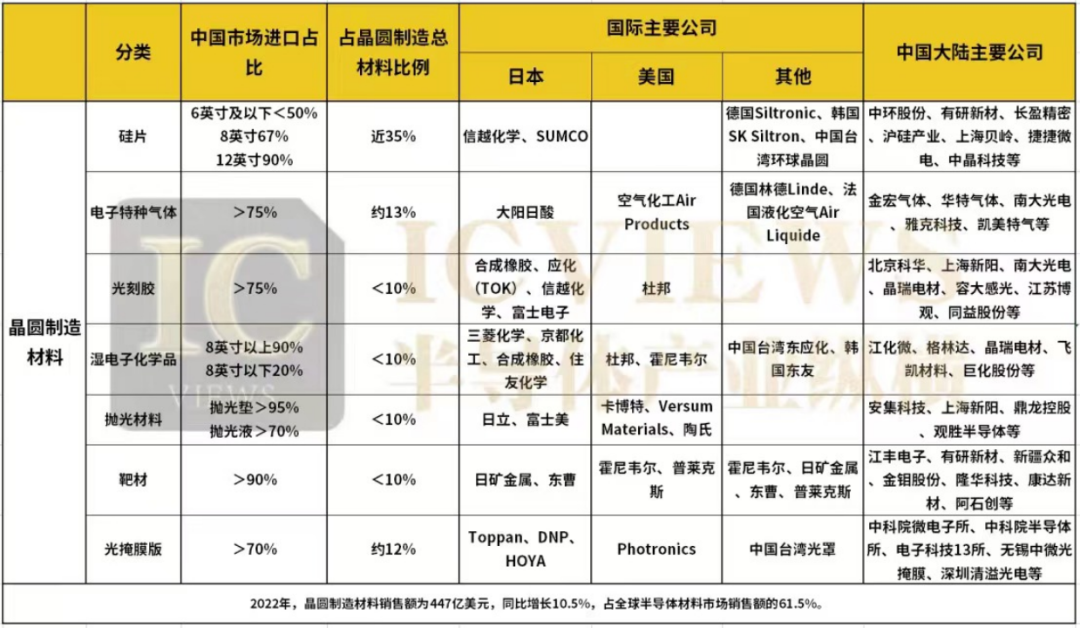

主要的晶圓制造材料包括:硅片、電子特種氣體、光刻膠及配套試劑、濕電子化學品、拋光材料、靶材、光掩膜版等。晶圓制造材料細分市場分散,規(guī)模偏小,唯獨硅片占近35%市場份額,位居材料之首,其次為電子氣體占比約13%,光掩模占比約12%,其余光刻膠配套化學品、拋光材料、光刻膠、濕電子化學品、靶材等材料占比均小于10%,規(guī)模偏小。

2022年,全球晶圓制造材料銷售額為447億美元,同比增長10.5%,占全球半導(dǎo)體材料市場銷售額的61.5%。國內(nèi)企業(yè)目前在電子特種氣體、硅片、濕電子化學品、CMP拋光液等領(lǐng)域有所突破,但在高端光刻膠、CMP拋光墊等領(lǐng)域進展較慢。

硅片

半導(dǎo)體硅片市場由全球前五大硅片廠商壟斷,包括日本的信越化學和SUMCO、中國臺灣環(huán)球晶圓、德國Siltronic和韓國SK Siltron。

國內(nèi)半導(dǎo)體硅片行業(yè)起步較晚,相比于國際成熟的硅片供應(yīng)商,國內(nèi)硅片廠商的弱勢貫穿技術(shù)到成本,市場份額還很小。6英寸及以下硅片目前已實現(xiàn)50%以上的國產(chǎn)化率,8英寸硅片國產(chǎn)化率約33%,12英寸硅片目前已初步填補國內(nèi)市場空白,國產(chǎn)化率占到10%左右。滬硅產(chǎn)業(yè)、西安奕斯偉材料、上海超硅、TCL中環(huán)、立昂微、中欣晶圓等公司都已經(jīng)批量出貨12英寸硅片。

電子特種氣體

目前全球市場主要被美國空氣化工AirProducts、德國林德Linde、法國液化空氣AirLiquide,以及日本大陽日酸TAIYONIPPONSANSO四家公司占據(jù)。

在電子特種氣體領(lǐng)域,中國相關(guān)企業(yè)數(shù)量眾多,包括金宏氣體、華特氣體、南大光電、雅克科技、凱美特氣等,競爭激烈。然而至今,中國僅能生產(chǎn)約20%的品種,主要集中在集成電路的清洗、蝕刻、光刻等工藝環(huán)節(jié),摻雜、沉積等工藝的特種氣體僅有少部分品種取得突破。

光刻膠

在半導(dǎo)體光刻膠市占率排名中,前五位除了美國杜邦,其余四家均為日本企業(yè),分別是合成橡膠(JSR)、東京應(yīng)化(TOK)、信越化學和富士電子。其中JSR、TOK的產(chǎn)品可以覆蓋所有半導(dǎo)體光刻膠品種,尤其在高端EUV市場高度壟斷。

日本政府也在持續(xù)深化對該國芯片行業(yè)的投資。近日,日本政府支持的日本投資公司(JIC)同意以約9093億日元(折合約64億美元)收購日本光刻膠巨頭JSR。

再看中國市場,中國大陸半導(dǎo)體光刻膠高度依賴進口。從國產(chǎn)化程度來看,PCB光刻膠中的濕膜光刻膠,幾乎能做到50%以上國產(chǎn),LCD光刻膠中的彩色光刻膠和黑色光刻膠,只有5%左右能實現(xiàn)國產(chǎn)替代;半導(dǎo)體光刻膠中的KrF、ArF作為高端光刻膠,中國的市占率僅1%,而更高端的EUV光刻膠目前處于研發(fā)階段,布局企業(yè)有北京科華、上海新陽、南大光電、晶瑞電材、容大感光、江蘇博觀、同益股份等。

濕電子化學品

全球濕電子化學品競爭格局主要分為三個板塊,分別為歐美傳統(tǒng)老牌企業(yè):德國巴斯夫(BASF)、E-Merck、美國杜邦、霍尼韋爾等;日本企業(yè)三菱化學、京都化工、日本合成橡膠、住友化學等;韓國、中國大陸及中國臺灣企業(yè)東友、江化微、東應(yīng)化等,三個板塊市占比分別為31%、29%、39%。

中國的濕電子化學品行業(yè)起步晚,目前在中低端市場已發(fā)展成熟,廣泛應(yīng)用于太能電池生產(chǎn)環(huán)節(jié),市場競爭激烈;在濕電子化學品的高端產(chǎn)品上,國產(chǎn)化率僅10%左右,顯示面板、半導(dǎo)體等行業(yè)的需求仍然依賴進口。

拋光材料

從CMP材料的細分市場來看,拋光液和拋光墊的市場規(guī)模占比最大。從全球企業(yè)競爭格局來看,全球拋光液和拋光墊市場長期被美國和日本企業(yè)所壟斷。拋光液代表企業(yè)包括卡博特、VersumMaterials、日立、富士美、陶氏化學等,拋光墊主要被陶氏化學壟斷。

中國CMP拋光材料產(chǎn)業(yè)起步慢,企業(yè)數(shù)量少,規(guī)模較小,僅有少數(shù)企業(yè)能實現(xiàn)量產(chǎn),在市占率方面也與國外廠商有相當大的差距。拋光液的國產(chǎn)化情況略好于拋光墊,安集科技是國內(nèi)最大的拋光液材料公司,鼎龍控股是拋光墊的領(lǐng)頭企業(yè)。

靶材

日本日礦金屬、美國霍尼韋爾、日本東曹和美國普萊克斯四家占據(jù)全球80%的市場份額,聚焦高端靶材產(chǎn)品領(lǐng)域。

國內(nèi)廠商競爭集中在中低端產(chǎn)品領(lǐng)域,技術(shù)相較于國際先進水平差別較大,目前國內(nèi)靶材企業(yè)有江豐電子、阿石創(chuàng)、隆華科技等,市場份額在1%—3%左右。

光掩膜版

在光刻技術(shù)中,掩膜版是一重要用例。全球來看,掩膜版廠商主要集中在日本和美國,包括日本Toppan(凸版印刷)、日本DNP(大日本印刷)、美國Photronics(福尼克斯)、日本HOYA(豪雅)、韓國LG-IT(LGInnotek,LG集團子公司)等廠商。

國內(nèi)的掩膜版制造主要集中在少數(shù)企業(yè)和部分科研院所,包含中科院微電子所、中科院半導(dǎo)體所、電子科技13所、無錫中微光掩膜、深圳清溢光電等。

再看封裝材料的市場格局:

主要的封裝材料包括:引線框架、封裝基板、陶瓷材料、鍵合金絲、塑封材料等。封裝材料中,封裝基板占比最高,為48%;引線框架、鍵合絲、包封材料、陶瓷基板、芯片粘接材料分列第2-6名,占比分別為15%、15%、10%、6%和3%。

2022年,全球封裝材料銷售額為280億美元,同比增長6.3%,占全球半導(dǎo)體材料市場銷售額的38.5%。

引線框架

中國引線框架市場供給端主要被日本廠商所主導(dǎo),住友、新光、大日本印刷、凸版印刷、三井等國際大廠占據(jù)全球引線框架市場主要份額,本土廠商供應(yīng)量遠不能滿足國內(nèi)外市場需求。

中國大部分廠商以生產(chǎn)沖壓引線框架為主,在更為高端的蝕刻引線框架方面,僅有康強電子、華洋科技、新恒匯、立德半導(dǎo)體、芯恒創(chuàng)半導(dǎo)體等少數(shù)廠商可以生產(chǎn),與外資廠商相比產(chǎn)能也有所不足,目前中國蝕刻引線框架主要從日本進口,自給率較低。

封裝基板

全球封裝基板的主要生產(chǎn)商集中于中國臺灣、韓國和日本三地,行業(yè)呈現(xiàn)寡頭壟斷格局。全球前十大封裝基板廠商分別為欣興集團、Ibiden、三星機電、景碩科技、南亞電路、神鋼、信泰電子、大德、京瓷、日月光。

封裝基板產(chǎn)品有別于傳統(tǒng)PCB,高加工難度與高投資門檻是封裝基板的兩大核心壁壘。國內(nèi)企業(yè)多為后發(fā)進入的PCB廠,封裝基板品類集中在WBBGA、FCCSP等類別封裝基板,先進基板如FCBGA基板、有源元件埋入基板等仍屬藍海市場。國內(nèi)的相關(guān)廠商有深南電路、珠海越亞和興森科技。

陶瓷材料

陶瓷封裝材料,電子封裝材料的一種,用于承載電子元器件的機械支撐、環(huán)境密封和散熱等功能,仍嚴重依賴進口。國外的主要廠商為京瓷、國瓷材料、三環(huán)集團等。

中國大陸廠商包括富樂華(日本Ferrotec控股)、博敏電子、威斯派爾等。

鍵合金絲

中國鍵合絲市場仍主要被德國、韓國、日本廠商占據(jù),主要廠商:賀利氏、日鐵、田中、銘凱益(MKE);本土廠商產(chǎn)品相對單一或低端,中國大陸廠商包括一諾電子、萬生合金、達博有色、銘灃科技、康強電子。

塑封材料

塑封材料的主要國際廠商有住友、昭和電工、信越化學,中國大陸廠商包括華海誠科、中新泰合、無錫創(chuàng)達。

芯片粘接材料

中國半導(dǎo)體芯片粘接材料主要供應(yīng)商同樣以德國和日本廠商為主,包括漢高、日立化成、住友、京瓷、信越化學等。中國的代表企業(yè)為德邦科技。

03 國產(chǎn)廠商迎來黃金發(fā)展期

近年來,得益于國內(nèi)晶圓廠迎來擴產(chǎn)高峰,半導(dǎo)體材料產(chǎn)業(yè)取得了長足的進步,半導(dǎo)體材料廠商也迎黃金發(fā)展期。

多家材料廠商營收、利潤雙增

2022年滬硅產(chǎn)業(yè)實現(xiàn)營業(yè)收入為36億元,較上年同期增長45.95%;歸屬于上市公司股東凈利潤為3.2億元,較上年同期增長122.45%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為11524.88萬元,較上年同期的-13163.78萬元實現(xiàn)扭虧為盈。

2022年江豐電子實現(xiàn)營業(yè)收入23.24億元,同比增長45.80%;歸屬于上市公司股東的凈利潤2.65億元,同比增長148.72%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤2.18億元,同比增長186.50%。

安集科技去年實現(xiàn)營業(yè)收入10.77億元,同比增長56.82%;實現(xiàn)歸母凈利潤3.01億元,同比增長140.99%;實現(xiàn)扣非歸母凈利潤3億元,同比增長229.78%。

南大光電也實現(xiàn)營業(yè)和利潤同比增長,其2022年營業(yè)收入15.81億元,同比增長60.62%;歸母凈利潤1.87億元,同比增長37.07%;扣非歸母凈利潤1.26億元,同比增長78.39%。

奔赴IPO

據(jù)了解,2022年約有50家半導(dǎo)體企業(yè)成功上市,其中就包括去年上市的有研硅、路維光電和天岳先進。

根據(jù)張通社不完全統(tǒng)計,截至2023年1月31日,共有94家半導(dǎo)體企業(yè)“正在審核中”,募資金額共計1512.428億元;另有79家半導(dǎo)體企業(yè)正在進行上市輔導(dǎo)。

已進行上市輔導(dǎo)的材料企業(yè)有21家,分別包括久策氣體、德爾科技、恒坤股份、志橙半導(dǎo)體、中圖科技、普諾威、科利德、龍圖光罩、麥斯克、珠海越亞、興福電子、天諾光電、松元電子、天科合達、鑫華半導(dǎo)體、同光股份以及富樂華等。

可見,在奔赴IPO的企業(yè)中,越來越多半導(dǎo)體材料板塊的公司紛紛趕赴資本市場。

04 捷報頻傳

大硅片是突破口

在硅片領(lǐng)域,大硅片為國產(chǎn)廠商的突破口。

目前國內(nèi)從事8/12英寸大硅片業(yè)務(wù)的公司主要包括中欣晶圓、金瑞泓、中環(huán)股份、山東有研、鄭州合晶、寧夏銀和,上海超硅、嘉興國晶半導(dǎo)體、徐州鑫晶半導(dǎo)體等。

中國12英寸大硅片近年來突破明顯,在產(chǎn)能提升、正片銷售與客戶認證等方面都在加速突破。以上海新昇為例,目前已完成30萬片/月產(chǎn)能的建設(shè),合360萬片/月,為國內(nèi)代表性12英寸大硅片廠。中環(huán)股份透露數(shù)據(jù)顯示,截至2021年底,其12英寸半導(dǎo)體硅片產(chǎn)能為17萬片/月,至2022年底產(chǎn)能約30萬-35萬片/月。在國產(chǎn)替代的大趨勢之下,國產(chǎn)8-12英寸硅片迎來巨大的機遇。

光刻膠打破“護城河”

在光刻膠方面,國產(chǎn)光刻膠公司加快了技術(shù)研發(fā)和產(chǎn)業(yè)化進程,取得了一系列重大突破,打破了日本在高端光刻膠市場的“護城河”。

今年6月2日,國產(chǎn)光刻膠大廠南大光電在互動平臺上稱,公司開發(fā)了多款A(yù)rF光刻膠在下游客戶處驗證,制程覆蓋28nm~90nm。不過目前南大光電的ArF光刻膠還在試驗階段,離量產(chǎn)上市還有一段距離。

除了南大光電,其他國產(chǎn)企業(yè)在光刻膠方面也取得了一定的成果。比如,北京科華在KrF光刻膠方面已經(jīng)實現(xiàn)了批量供應(yīng),其產(chǎn)品已經(jīng)應(yīng)用于存儲芯片50nm和邏輯芯片55nm技術(shù)節(jié)點,并且正在開發(fā)ArF光刻膠。此外還有蘇州瑞紅、深圳容大、上海新陽、彤程新材等都在不同種類的光刻膠研發(fā)上取得一定成績。

CMP材料破局

近年來,隨著中國晶圓廠持續(xù)擴產(chǎn)擴建等因素,中國CMP拋光材料需求持續(xù)增長。安集科技成功打破國外廠商對CMP拋光液的高度壟斷,全球市占率不斷提升(2021年為5%),中國大陸市占率更是增速迅猛,提升到30.8%,實現(xiàn)了從0到1的國產(chǎn)替代突破。

鼎龍股份已實現(xiàn)技術(shù)突破,掌握CMP拋光墊全套核心技術(shù),率先打破外企壟斷,打入國內(nèi)主流晶圓廠供應(yīng)鏈,使國內(nèi)CMP拋光墊市場,由外企絕對壟斷的競爭格局產(chǎn)生變化。

05 抓緊窗口期

當前是本土材料企業(yè)難得的窗口期。半導(dǎo)體材料需要長期、穩(wěn)定、小批量供貨后才會通過認證。認證周期通常需要1~2年時間。新建晶圓廠為材料企業(yè)實現(xiàn)國產(chǎn)替代迎來窗口期,該段時間是本土半導(dǎo)體材料進行國產(chǎn)替代的最佳時機。

國內(nèi)半導(dǎo)體廠商應(yīng)該聚焦半導(dǎo)體材料供應(yīng)鏈的各個短板,充分發(fā)揮自身科技創(chuàng)新實力,承接攻關(guān)任務(wù),加大半導(dǎo)體材料核心產(chǎn)品布局力度,實現(xiàn)技術(shù)快速積累突破和業(yè)績爆發(fā)。

盡管國內(nèi)廠商在半導(dǎo)體材料領(lǐng)域占比較小,但是隨著企業(yè)的研發(fā)投入以及持續(xù)布局,未來將占據(jù)一席之地。在未來的發(fā)展過程中,5G、汽車、大數(shù)據(jù)等市場的發(fā)展將起著一定的推動作用,國產(chǎn)半導(dǎo)體材料的實力有望快速提升。

審核編輯:劉清

-

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

30737瀏覽量

264129 -

lcd

+關(guān)注

關(guān)注

36文章

4616瀏覽量

177226 -

晶圓

+關(guān)注

關(guān)注

53文章

5410瀏覽量

132293 -

CMP

+關(guān)注

關(guān)注

7文章

160瀏覽量

27757 -

光刻膠

+關(guān)注

關(guān)注

10文章

354瀏覽量

31780

原文標題:國產(chǎn)半導(dǎo)體材料,邊補短板邊“掘金”

文章出處:【微信號:ICViews,微信公眾號:半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

硅片劃片機破解硬脆材料崩邊難題,助力半導(dǎo)體器件封裝降本增效

半導(dǎo)體aligner尋邊器日常維護需關(guān)注哪些關(guān)鍵技術(shù)要點?

類比半導(dǎo)體全新第二代高邊開關(guān)芯片HD80152和SPI高邊HD708204量產(chǎn)

是德科技Keysight B1500A 半導(dǎo)體器件參數(shù)分析儀/半導(dǎo)體表征系統(tǒng)主機

摩矽半導(dǎo)體:專耕半導(dǎo)體行業(yè)20年,推動半導(dǎo)體國產(chǎn)化進展!

從光固化到半導(dǎo)體材料:久日新材的光刻膠國產(chǎn)替代之路

功率半導(dǎo)體器件——理論及應(yīng)用

突破"卡脖子"困境:國產(chǎn)工業(yè)電源加速半導(dǎo)體設(shè)備國產(chǎn)替代潮

國產(chǎn)SiC碳化硅功率半導(dǎo)體企業(yè)引領(lǐng)全球市場格局重構(gòu)

芯片制造中的半導(dǎo)體材料介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論