") 如何理解新能源時(shí)代的電力運(yùn)營商?

如何理解新能源時(shí)代的電力運(yùn)營商?

導(dǎo)語:新能源發(fā)電可能是一個(gè)目前數(shù)千億,在2025年一兩萬億,2060年十幾萬億規(guī)模,復(fù)合增長率10%+;屬于成長性不低,確定性較高,規(guī)模極大的行業(yè)。 行業(yè)

電力是一個(gè)令人感到有些無趣很大的行業(yè)。新能源和電力行業(yè)也都不在我的能力圈之內(nèi),研究電力股時(shí)電力之間的單位換算,如千瓦時(shí)、千瓦、度、吉瓦、MW讓我非常混亂。

但我對(duì)公共事業(yè)的商業(yè)模式有一定經(jīng)驗(yàn)和把握,經(jīng)過了幾個(gè)月的學(xué)習(xí)和思考后我認(rèn)為自己可以理解電力運(yùn)營商。

有關(guān)光伏風(fēng)電的行業(yè)研究是近幾年市場最熱的領(lǐng)域,作為新手我沒有什么深刻獨(dú)到的見解,但也從我的角度陳述下這個(gè)行業(yè)的優(yōu)劣。

2022年全國用電量8.64萬億千瓦時(shí),按國電電力的平均上網(wǎng)電價(jià)450.29元/千千瓦時(shí)計(jì)算,全國電廠年銷售大約是3-4萬億,這無疑是一個(gè)很大的行業(yè)。其中火電裝機(jī)容量約占一半,貢獻(xiàn)發(fā)電量仍然接近七成。

考慮到電力市場增速比GDP增速略低,往后預(yù)計(jì)要15年左右翻倍,增速較低。但碳中和政策讓各電力細(xì)分賽道的增速大不相同。

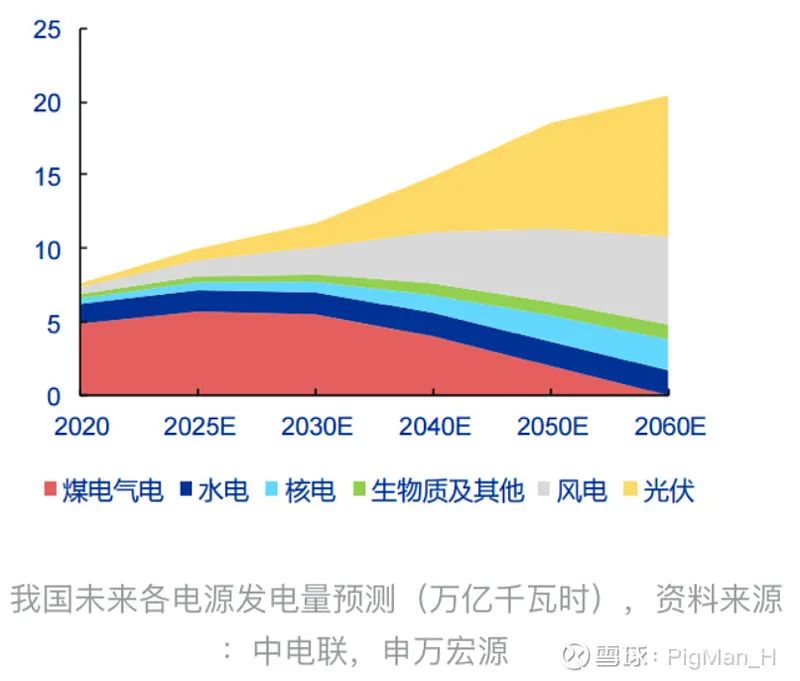

如果我們預(yù)計(jì)2060年全國用電量比現(xiàn)在將增長2至3倍,而且從上圖可見到2060年時(shí)現(xiàn)在占比7成的火電將大幅下降。

也就是在未來的三十幾年里除了自然增長2-3倍之外,風(fēng)電光伏還將額外獲得已經(jīng)發(fā)展了上百年的火電份額。

考慮到站在今天我們對(duì)2060年的預(yù)測很難準(zhǔn)確,但起碼最近幾年這個(gè)趨勢看上去是成立的。

從下圖的預(yù)測中也可以看到,十四五期間(2021-2025)在用電量增長了33%的情況下光伏的增長率可能達(dá)到153%,增速相差了約5倍。

所以新能源發(fā)電可能是一個(gè)目前數(shù)千億,在2025年一兩萬億,2060年十幾萬億規(guī)模,復(fù)合增長率10%+的行業(yè)。屬于成長性不低,確定性較高,規(guī)模極大的行業(yè)。

電力公司的商業(yè)模式與盈利模型

電廠屬于公共事業(yè)板塊,盈利模型與周期類行業(yè)(如能源、船運(yùn)、有色化工、重卡機(jī)械、養(yǎng)豬等)、消費(fèi)類行業(yè)(如茅臺(tái)、海底撈、絕味等)涇渭分明。

光伏風(fēng)電和水電建成后電價(jià)基本穩(wěn)定,成本中占大頭的是幾乎不變的折舊攤銷,因此盈利模型非常標(biāo)準(zhǔn),屬于極少數(shù)通過DCF等模型進(jìn)行測算后結(jié)果與現(xiàn)實(shí)差異不大的行業(yè)。

但火電和風(fēng)電水電光伏卻不一樣,火電在收入端同樣穩(wěn)定,但成本中最大的組成是煤炭采購。煤價(jià)的周期漲跌也就造成了火電廠的業(yè)績波動(dòng)。

所以如果說水電、光伏、風(fēng)力發(fā)電站屬于完全的公共事業(yè)模型,火電則是一多半的公共事業(yè),一小半的周期行業(yè)。

這個(gè)頗為尷尬的特征導(dǎo)致不愿意承受周期波動(dòng)的投資者不會(huì)買入半周期的火電公司,而有能力判斷周期的投資者也沒必要投資周期業(yè)績彈性弱的火電企業(yè)。

也就是持有火電的股票既不夠安穩(wěn)也不夠刺激,我在電力股中選擇國電電力(600795.SH)也只有一小部分原因是它的火電。

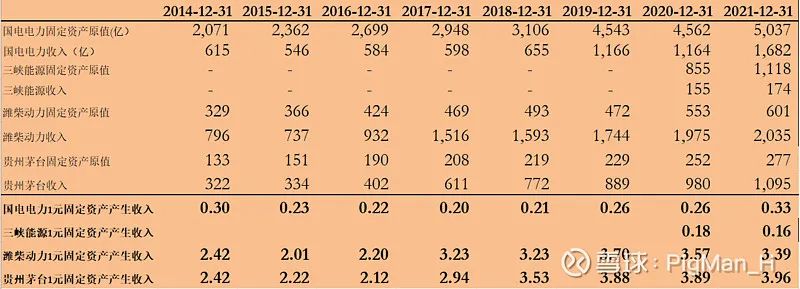

接下來用一個(gè)例子對(duì)比公共事業(yè)與周期類、消費(fèi)類公司盈利模型的差異,假設(shè)某資本方在對(duì)周期、消費(fèi)與公共事業(yè)類公司的模型進(jìn)行考察,回顧歷史數(shù)據(jù)時(shí)他得到下表:

(1)投資者在將1元資本支出投入到濰柴動(dòng)力(周期股)后,每年大約可以獲得2至3.5元收入(2010年周期股高點(diǎn)時(shí)達(dá)到過5.2元)。同時(shí)周期高點(diǎn)如2010年與2019年創(chuàng)造的收入可能是周期低點(diǎn)時(shí)(2015年)的1倍以上。

說明行業(yè)好的時(shí)候可能是滿產(chǎn)三班倒,而行業(yè)差的時(shí)候產(chǎn)能利用率也許只有一半。

同時(shí)周期性行業(yè)的產(chǎn)品如煤炭、LNG、化工、農(nóng)產(chǎn)品等多為完全市場競爭產(chǎn)品,就比如同樣一個(gè)區(qū)域內(nèi)5500大卡A品牌的煤與B品牌的煤可能價(jià)格完全一致。

這些周期企業(yè)在新增產(chǎn)能投產(chǎn)后公司能夠以市場價(jià)格賣掉全部產(chǎn)品。但產(chǎn)品價(jià)格的周期波動(dòng)導(dǎo)致了企業(yè)在做擴(kuò)產(chǎn)決策時(shí)存在重大不確定性。新增的產(chǎn)能投產(chǎn)時(shí)也許可以賺的盆滿缽滿,但也可能虧得沿街乞討。

(2)投資者在將1元資本支出投入到貴州茅臺(tái)后,每年可以獲得大約2至4元的收入。

好的消費(fèi)品公司如茅臺(tái)或喜詩糖果等可以通過產(chǎn)品漲價(jià)等方式讓這一數(shù)字逐年提升。但大多的消費(fèi)品公司每增加一元的資本支出所帶來的收入可能越來越少。

就好像短期新增的900家海底撈門店的坪效可能明顯低于早先的100家,同時(shí)最早的100家海底撈坪效因?yàn)榇罅啃碌瓿霈F(xiàn)也被拉低了。此外與周期類無差異的產(chǎn)品不同,很多消費(fèi)類產(chǎn)品具有差異化。

因此消費(fèi)類公司在短期內(nèi)貿(mào)然大舉增加資本支出后新生產(chǎn)的產(chǎn)品不一定能被市場所認(rèn)可。所以消費(fèi)類公司的產(chǎn)能增長往往是較為平穩(wěn)克制的,對(duì)資本支出的依賴并不強(qiáng)。

(3)在消費(fèi)類公司風(fēng)頭正盛或周期性行業(yè)站在周期高位時(shí),每1元的資本支出甚至可以在一年內(nèi)就帶來5元甚至更多的利潤回報(bào)。

比如曾經(jīng)坪效20萬+的周黑鴨門店或者某煤礦/鐵廠1,2個(gè)月就收回了成本的故事。但當(dāng)資本將1元錢投入在國電電力(火電)與三峽能源(風(fēng)電光伏)這些公司后,每年只得到了可憐的兩毛或三毛錢收入。

這也是發(fā)電廠總給人有些無聊印象的原因,畢竟誰不想在投資一個(gè)月就回本呢。

但電廠的盈利模型也有它自己的特點(diǎn),那就是更強(qiáng)的確定性。作為商品“電”本身也可以算是周期性產(chǎn)品,所以俄烏沖突后會(huì)有諸如英國電價(jià)漲了7倍的新聞。

但目前國內(nèi)的電價(jià)并非完全放開由市場定價(jià),因此發(fā)電廠賣電的收入主要還是還是由產(chǎn)能決定。同時(shí)風(fēng)電光伏等新能源發(fā)電不像火電那樣需要承受煤價(jià)的不可測影響。

也就是說電廠的盈利模型里幾乎全部的參數(shù),如發(fā)電量、售電價(jià)格、折舊攤銷金額、利息支出等都是可準(zhǔn)確計(jì)算的。

同時(shí)與周期性商品不同的是,周期性商品是“以市場價(jià)格賣掉全部產(chǎn)品”,但市場價(jià)格本身波動(dòng)很大。也許新增產(chǎn)能投產(chǎn)后增加了10%的供給,但市場價(jià)格卻可能因此下降20%甚至更高。

但電價(jià)基本被鎖定,且電力數(shù)萬億的市場深度和“電”作為商品很難被存儲(chǔ)形成存貨的特征導(dǎo)致了發(fā)電廠在一定時(shí)期內(nèi)可以“以固定價(jià)格賣掉全部產(chǎn)品”。

所以資本方會(huì)發(fā)現(xiàn)盡管投資電廠在扣除利息成本后也許IRR只有6-7%的年回報(bào),但高確定性之下資本方卻可以通過杠桿來推高ROE。

手里有1元錢,向銀行借4元錢(電廠往往是行政級(jí)別較高的國有的單位,借款難度較低),在將5元錢建設(shè)投產(chǎn)后每年可以獲得6%的回報(bào)(3毛錢),這么算下來每年30%的回報(bào)率就很有吸引力了。

另一個(gè)讓發(fā)電廠盈利模型得以付諸實(shí)踐的因素是現(xiàn)金流。同樣作為公共事業(yè)板塊,發(fā)電廠與環(huán)保公司從商業(yè)模式與盈利模型上有很多相似之處。環(huán)保行業(yè)的IRR回報(bào)率可以達(dá)到20%,可以說秒殺新能源電廠投資。

同樣的邏輯之下曾經(jīng)的環(huán)保行業(yè)也的確是經(jīng)歷過拼命上杠桿的階段。但最終類似東方園林、三聚環(huán)保、啟迪桑德等卻紛紛暴雷,問題就在于環(huán)保公司羸弱的現(xiàn)金流。

首先環(huán)保項(xiàng)目本身在建設(shè)環(huán)節(jié)可以確認(rèn)收入利潤但卻沒有現(xiàn)金流入。其次像環(huán)衛(wèi)一體化、流域治理、土壤修復(fù)等環(huán)保公司的收入回款幾乎全部依賴于政府或甲方企業(yè)的付款意愿與能力。

而環(huán)保投入對(duì)于甲方而言,要么完全屬于成本依賴財(cái)政撥款,要么像污水處理、餐廚垃圾等可以從下游收取費(fèi)用但總是阻力重重。因此甲方付款通常斷斷續(xù)續(xù),而民營為主的環(huán)保公司天然處于較為被動(dòng)的位置。

與之相近的是新能源發(fā)電中政府補(bǔ)貼的部分,這部分補(bǔ)貼收入的性質(zhì)也和環(huán)保公司一樣回款困難。

但社會(huì)對(duì)電費(fèi)的接受度已經(jīng)很高(我們經(jīng)常聽到對(duì)物業(yè)費(fèi)的爭執(zhí)與逃避,但電費(fèi)會(huì)少的多),賣電所得的應(yīng)收賬款回款情況較好。

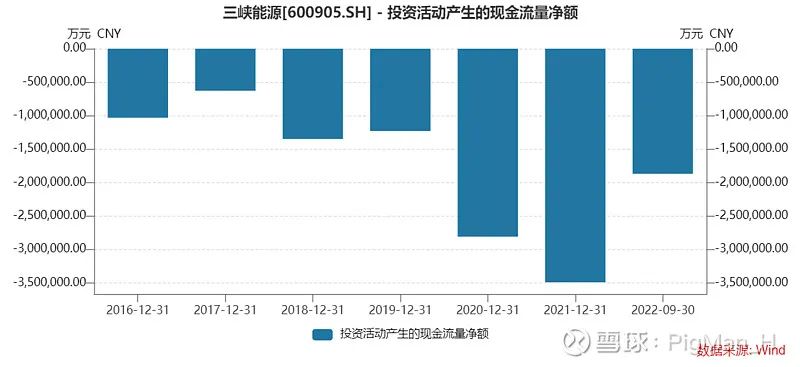

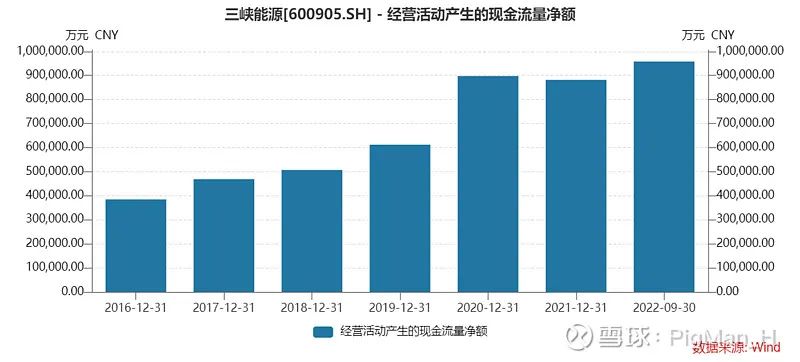

我們將東方園林(SZ:002310)與三峽能源(SH:600905)的部分現(xiàn)金流量表科目進(jìn)行對(duì)比就可以直觀看出兩種公共事業(yè)細(xì)分賽道的本質(zhì)區(qū)別:

兩家公司都屬于重資產(chǎn)投資的企業(yè),每年投資活動(dòng)現(xiàn)金流量凈額都是大幅流出,用于新項(xiàng)目建造。

但從兩家公司經(jīng)營活動(dòng)現(xiàn)金流量凈額就可以看出,環(huán)保公司與發(fā)電廠的現(xiàn)金流差別之大。東方園林一半以上的年份經(jīng)營活動(dòng)現(xiàn)金流量凈額為負(fù),這種狀態(tài)下只要籌資出現(xiàn)問題公司就將難以為繼。

三峽能源2022年前三個(gè)季度經(jīng)營活動(dòng)現(xiàn)金流量凈額大于90億,按20%自有資金比例投入,理論上可以完成450億投資。

審核編輯 :李倩

-

新能源

+關(guān)注

關(guān)注

27文章

6759瀏覽量

114286 -

運(yùn)營商

+關(guān)注

關(guān)注

4文章

2435瀏覽量

46502 -

光伏

+關(guān)注

關(guān)注

55文章

4591瀏覽量

75828

原文標(biāo)題:如何理解新能源時(shí)代的電力運(yùn)營商?

文章出處:【微信號(hào):alpworks,微信公眾號(hào):阿爾法工場研究院】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

這是一款新能源汽車電機(jī)控制器老化測試設(shè)備

新能源下半場:精細(xì)化運(yùn)營才是王道,管理系統(tǒng)是關(guān)鍵

為什么運(yùn)營商項(xiàng)目要用ODF光纖配線架

華為攜手運(yùn)營商榮獲Glotel 2025多項(xiàng)大獎(jiǎng)

碎片化網(wǎng)絡(luò)安全監(jiān)管正增加移動(dòng)運(yùn)營商成本與風(fēng)險(xiǎn)

【節(jié)能學(xué)院】獨(dú)立用戶 + 聚合商 + 虛擬電廠運(yùn)營商,河南電力新規(guī)落地,安科瑞提供智能調(diào)控方案

華為全域安全園區(qū)網(wǎng)絡(luò)解決方案助力運(yùn)營商開辟toB市場

EasyGo TestSim:新能源電力系統(tǒng)自動(dòng)化測試的利器

拓普聯(lián)科大電流扭簧端子:賦能新能源時(shí)代的電力連接革新

普強(qiáng)智能外呼系統(tǒng)助力大型運(yùn)營商提升服務(wù)效率

華為助力運(yùn)營商構(gòu)建AI時(shí)代業(yè)務(wù)入口

華為NetMaster開啟運(yùn)營商B2B增長新篇章

破局"雙碳"時(shí)代,協(xié)鑫新能源以AI引擎驅(qū)動(dòng)電力行業(yè)綠色智變

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論