晶導微沖刺創業板上市!主打二極管產品,募資5.26億擴產系統級封裝

晶導微沖刺創業板上市!主打二極管產品,募資5.26億擴產系統級封裝

電子發燒友網報道(文/劉靜)近日,沖刺創業板上市的山東晶導微電子股份有限公司(簡稱:晶導微)更新招股說明書。

此次創業板IPO,晶導微擬發行不超過4845.55萬股,募集5.26億元資金,投向集成電路系統級封裝及測試產業化建設項目二期。公司控股股東及實際控制人為孔凡偉先生,其直接和間接持股公司50.16%的股份。曾給晶導微投資的機構有安芯投資、泰和順、睿德信、三行資本等,其中睿德信還是晶導微的股東之一。

2021年業績翻倍增長,二極管業務貢獻超一半營收

晶導微成立于2013年,聚焦二極管、整流橋等半導體分立器件產品以及集成電路系統級封裝(SiP)產品的研發、制造和銷售。在半導體分立器件的細分領域,晶導微已成長為獨角獸企業,根據中國半導體行業協會半導體分立器件分會統計的數據,晶導微穩壓、整流、開關二極管產品2020年在國內市場占有率達到8.87%,位居行業第二。

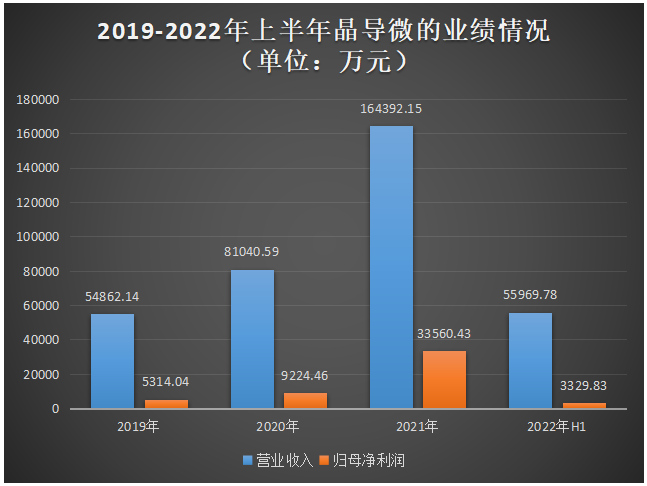

近三年,晶導微受益旺盛的市場需求,實現業績快速增長。在營收方面,2020年以47.72%的增速增長,2021年實現翻倍增長,年復合增長率高達73.10%。而且凈利增速還顯著高于營收,2021年較2020年增長263.82%。不過,2022年上半年營收和凈利增速均出現不同程度的下滑,完成的業績均達不到2021年的一半。具體營業收入、歸母凈利潤數據如下所示:

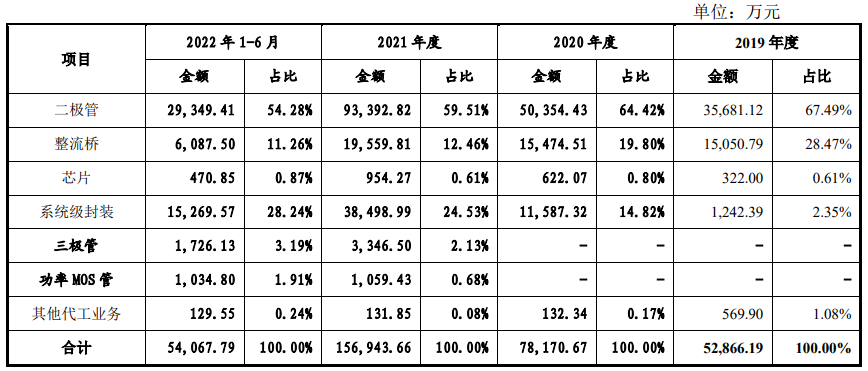

晶導微的業務分為二極管、整流橋、芯片、系統級封裝、三極管、功率MOS管六大板塊。目前營收最主要來源于二極管,為晶導微貢獻超5成的營收,具體在2019年-2022年上半年該產品主營業務收入占比分別為67.49%、64.42%、59.51%、54.28%。2021年、2022年上半年二極管業務占比下滑,主要是由于晶導微系統級封裝業務收入快速增長所致。

近幾年,在晶導微的六大板塊業務中,系統級封裝是營收增長最快的業務,2020年、2021年增速分別高達832.66%、232.25%,均實現翻倍的亮眼增長。招股書顯示,晶導微拓展的新產品線三極管和功率MOS管也實現不錯的營收,業務比例均呈現上升的趨勢。

在產品單價方面,受新冠疫情影響、國內宏觀經濟增速放緩、照明和消費電子行業增長疲軟進入去庫存環境的影響,2022年上半年晶導微二極管、三極管、功率MOS管等產品銷售均價出現一定程度的下降,2023年仍存在繼續下滑的風險。

在客戶方面,晶導微的產品主要銷售給晶豐明源、千佰易、百度微半導體、越加紅、士蘭微、必易微、強茂股份、立達信、陽光照明、華潤微電子、歐普照明、公牛集團等企業。不曾在2019年、2020年出現在晶導微前五大客戶中的晶豐明源,2021年、2022年上半年突然驚現為第一大客戶,為晶導微貢獻10%左右的營收。

據了解,晶導微是2020年才開始與電源管理芯片商晶豐明源洽談合作的,剛開始只是小批量供貨,2021年才開始大量增加訂單量,2022年晶豐明源業績下滑跡象明顯,對晶導微產品的采購可能會有所減少。

募資5.26億元,大力拓展系統級封裝業務,打造第二增長曲線

晶導微的營收很大是依靠二極管產品,但是其二極管產品主要應用領域是照明、智能手機、家用電器、LED電源驅動,近年這幾大下游應用領域需求增長疲軟。在此背景下,晶導微積極做出產品結構的調整,大力拓展系統級封裝業務,開始走“分立器件+集成電路”封裝的新型業務模式。

在二極管之外,晶導微能否成功開辟業績增長的“第二大曲線”?晶導微把目光瞄準系統級封裝賽道,豪擲重金投資火熱的氮化鎵PD-65W應用器件先進封裝關鍵技術研究與開發、PDPN5*6 IC器件封裝工藝研究、SOP16 IC器件封裝工藝研究、TO247大功率器件封裝工藝研究、TO220F大功率器件封裝工藝研究。目前晶導微產品封裝規格已近50種,品種超過7000個型號。

在系統級封裝領域,晶導微已攻克了不少核心技術,比如實現量產的反極性芯片制造工藝,掌握了高密度、低應力的IC框架設計以及專門針對多芯片引腳和PAD設計技術,和將IC、MOS、電阻電容、二極管等多個不同功能的主被動芯片整合成系統的先進封裝技術等。

目前晶導微已經在系統級封裝領域初嘗甜頭,2021在該領域實現3.85億元營收,銷售了4472850.83千只系統級封裝元器件。在系統級封裝行業的高速發展下,晶導微的系統級封裝業務占比也由2019年的2.35%快速提升至2022年上半年的28.24%。而且晶導微的系統級封裝元器件單價連年保持上漲,2020年至2022年上半年價格變動率分別為23.96%、36.93%、8.73%。

未來系統級封裝仍有很大的發展機遇。其中很重要的一個推動因素是5G,隨著5G基站的日益完善,5G手機、無線耳機、智能手表、AR/VR等智能電子產品將迎來爆發期,為系統級封裝行業帶來廣闊的發展空間。

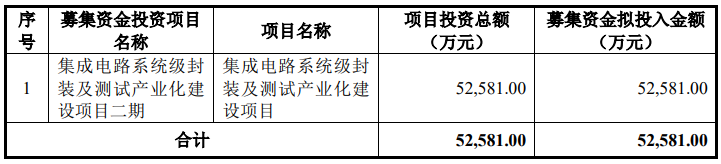

晶導微在招股書中透露,未來將大力拓展開發在5G、汽車電子、新能源、物聯網、大數據、AR/VR等不同應用領域的系統級封裝方案。此次沖刺創業板IPO,晶導微擬募集5.26億元資金,投資集成電路系統級封裝及測試產業化建設項目二期,進行大幅擴產系統級封裝產能。

據了解,晶導微的集成電路系統級封裝及測試產業化建設項目二期完成后,將新增70億只系統級封裝元器件,是現有的59億只產能的1.19倍,完全達產后晶導微系統級封裝元器件產品的年產能將有望突破100億只。

未來,在系統級封裝領域,晶導微表示將繼續加大技術研發投入,包括芯片、框架、封測技術,重點開發在5G、汽車電子、新能源、物聯網、大數據、AR/VR等領域的系統級封裝方案,并尋求在高端LED驅動系統封裝技術和其他電源領域集成電路系統級封裝技術的突破。

此次創業板IPO,晶導微擬發行不超過4845.55萬股,募集5.26億元資金,投向集成電路系統級封裝及測試產業化建設項目二期。公司控股股東及實際控制人為孔凡偉先生,其直接和間接持股公司50.16%的股份。曾給晶導微投資的機構有安芯投資、泰和順、睿德信、三行資本等,其中睿德信還是晶導微的股東之一。

2021年業績翻倍增長,二極管業務貢獻超一半營收

晶導微成立于2013年,聚焦二極管、整流橋等半導體分立器件產品以及集成電路系統級封裝(SiP)產品的研發、制造和銷售。在半導體分立器件的細分領域,晶導微已成長為獨角獸企業,根據中國半導體行業協會半導體分立器件分會統計的數據,晶導微穩壓、整流、開關二極管產品2020年在國內市場占有率達到8.87%,位居行業第二。

近三年,晶導微受益旺盛的市場需求,實現業績快速增長。在營收方面,2020年以47.72%的增速增長,2021年實現翻倍增長,年復合增長率高達73.10%。而且凈利增速還顯著高于營收,2021年較2020年增長263.82%。不過,2022年上半年營收和凈利增速均出現不同程度的下滑,完成的業績均達不到2021年的一半。具體營業收入、歸母凈利潤數據如下所示:

晶導微的業務分為二極管、整流橋、芯片、系統級封裝、三極管、功率MOS管六大板塊。目前營收最主要來源于二極管,為晶導微貢獻超5成的營收,具體在2019年-2022年上半年該產品主營業務收入占比分別為67.49%、64.42%、59.51%、54.28%。2021年、2022年上半年二極管業務占比下滑,主要是由于晶導微系統級封裝業務收入快速增長所致。

近幾年,在晶導微的六大板塊業務中,系統級封裝是營收增長最快的業務,2020年、2021年增速分別高達832.66%、232.25%,均實現翻倍的亮眼增長。招股書顯示,晶導微拓展的新產品線三極管和功率MOS管也實現不錯的營收,業務比例均呈現上升的趨勢。

在產品單價方面,受新冠疫情影響、國內宏觀經濟增速放緩、照明和消費電子行業增長疲軟進入去庫存環境的影響,2022年上半年晶導微二極管、三極管、功率MOS管等產品銷售均價出現一定程度的下降,2023年仍存在繼續下滑的風險。

在客戶方面,晶導微的產品主要銷售給晶豐明源、千佰易、百度微半導體、越加紅、士蘭微、必易微、強茂股份、立達信、陽光照明、華潤微電子、歐普照明、公牛集團等企業。不曾在2019年、2020年出現在晶導微前五大客戶中的晶豐明源,2021年、2022年上半年突然驚現為第一大客戶,為晶導微貢獻10%左右的營收。

據了解,晶導微是2020年才開始與電源管理芯片商晶豐明源洽談合作的,剛開始只是小批量供貨,2021年才開始大量增加訂單量,2022年晶豐明源業績下滑跡象明顯,對晶導微產品的采購可能會有所減少。

募資5.26億元,大力拓展系統級封裝業務,打造第二增長曲線

晶導微的營收很大是依靠二極管產品,但是其二極管產品主要應用領域是照明、智能手機、家用電器、LED電源驅動,近年這幾大下游應用領域需求增長疲軟。在此背景下,晶導微積極做出產品結構的調整,大力拓展系統級封裝業務,開始走“分立器件+集成電路”封裝的新型業務模式。

在二極管之外,晶導微能否成功開辟業績增長的“第二大曲線”?晶導微把目光瞄準系統級封裝賽道,豪擲重金投資火熱的氮化鎵PD-65W應用器件先進封裝關鍵技術研究與開發、PDPN5*6 IC器件封裝工藝研究、SOP16 IC器件封裝工藝研究、TO247大功率器件封裝工藝研究、TO220F大功率器件封裝工藝研究。目前晶導微產品封裝規格已近50種,品種超過7000個型號。

在系統級封裝領域,晶導微已攻克了不少核心技術,比如實現量產的反極性芯片制造工藝,掌握了高密度、低應力的IC框架設計以及專門針對多芯片引腳和PAD設計技術,和將IC、MOS、電阻電容、二極管等多個不同功能的主被動芯片整合成系統的先進封裝技術等。

目前晶導微已經在系統級封裝領域初嘗甜頭,2021在該領域實現3.85億元營收,銷售了4472850.83千只系統級封裝元器件。在系統級封裝行業的高速發展下,晶導微的系統級封裝業務占比也由2019年的2.35%快速提升至2022年上半年的28.24%。而且晶導微的系統級封裝元器件單價連年保持上漲,2020年至2022年上半年價格變動率分別為23.96%、36.93%、8.73%。

未來系統級封裝仍有很大的發展機遇。其中很重要的一個推動因素是5G,隨著5G基站的日益完善,5G手機、無線耳機、智能手表、AR/VR等智能電子產品將迎來爆發期,為系統級封裝行業帶來廣闊的發展空間。

晶導微在招股書中透露,未來將大力拓展開發在5G、汽車電子、新能源、物聯網、大數據、AR/VR等不同應用領域的系統級封裝方案。此次沖刺創業板IPO,晶導微擬募集5.26億元資金,投資集成電路系統級封裝及測試產業化建設項目二期,進行大幅擴產系統級封裝產能。

據了解,晶導微的集成電路系統級封裝及測試產業化建設項目二期完成后,將新增70億只系統級封裝元器件,是現有的59億只產能的1.19倍,完全達產后晶導微系統級封裝元器件產品的年產能將有望突破100億只。

未來,在系統級封裝領域,晶導微表示將繼續加大技術研發投入,包括芯片、框架、封測技術,重點開發在5G、汽車電子、新能源、物聯網、大數據、AR/VR等領域的系統級封裝方案,并尋求在高端LED驅動系統封裝技術和其他電源領域集成電路系統級封裝技術的突破。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

二極管

+關注

關注

149文章

10408瀏覽量

178442 -

晶導微電子

+關注

關注

0文章

3瀏覽量

2633

發布評論請先 登錄

相關推薦

熱點推薦

二極管導通電壓過高對效率的影響及優化方案

在現代電子電路中,二極管被廣泛應用于整流、電源管理、保護電路等領域。二極管的導通電壓(V_f)是其一個重要參數,它決定了電流通過二極管時的電壓降。如果

ESD靜電二極管的基本工作原理

重要。ESD靜電二極管是一種廣為人知的靜電防護解決方案。下面介紹ESD靜電二極管的工作原理。ESD靜電二極管利用pn結二極管的齊納擊穿*。如下圖所示,pn結

肖特基二極管怎么用+原理

: 在普通PN結二極管中,電流導通需要克服P區和N區接觸形成的內建電勢差(勢壘)。硅材料PN結的這個勢壘高度通常在0.7V左右,因此需要大約0.7V的電壓才能讓二極管開始顯著導通(開啟

低電阻、塑料封裝 PIN 二極管 skyworksinc

電子發燒友網為你提供()低電阻、塑料封裝 PIN 二極管相關產品參數、數據手冊,更有低電阻、塑料封裝 PIN 二極管的引腳圖、接線圖、

發表于 07-22 18:32

Mesa Beam Lead PIN 二極管 skyworksinc

電子發燒友網為你提供()Mesa Beam Lead PIN 二極管相關產品參數、數據手冊,更有Mesa Beam Lead PIN 二極管的引腳圖、接線圖、封裝手冊、中文資料、英文資

發表于 07-21 18:36

低電容高壓肖特基二極管 skyworksinc

電子發燒友網為你提供()低電容高壓肖特基二極管相關產品參數、數據手冊,更有低電容高壓肖特基二極管的引腳圖、接線圖、封裝手冊、中文資料、英文資料,低電容高壓肖特基

發表于 07-18 18:34

大信號開關塑料封裝 PIN 二極管 skyworksinc

電子發燒友網為你提供()大信號開關塑料封裝 PIN 二極管相關產品參數、數據手冊,更有大信號開關塑料封裝 PIN 二極管的引腳圖、接線圖、

發表于 07-16 18:33

低電容、塑料封裝 PIN 二極管 skyworksinc

電子發燒友網為你提供()低電容、塑料封裝 PIN 二極管相關產品參數、數據手冊,更有低電容、塑料封裝 PIN 二極管的引腳圖、接線圖、

發表于 07-16 18:30

Silicon PIN 二極管、封裝和可鍵合芯片 skyworksinc

電子發燒友網為你提供()Silicon PIN 二極管、封裝和可鍵合芯片相關產品參數、數據手冊,更有Silicon PIN 二極管、封裝和可

發表于 07-14 18:32

突變結變容二極管陶瓷封裝 skyworksinc

電子發燒友網為你提供()突變結變容二極管陶瓷封裝相關產品參數、數據手冊,更有突變結變容二極管陶瓷封裝的引腳圖、接線圖、

發表于 07-10 18:29

硅限幅器二極管、封裝和可鍵合芯片 skyworksinc

電子發燒友網為你提供()硅限幅器二極管、封裝和可鍵合芯片相關產品參數、數據手冊,更有硅限幅器二極管、封裝和可鍵合芯片的引腳圖、接線圖、

發表于 07-09 18:32

如何優化MDD超快恢復二極管的封裝與散熱,提高系統穩定性?

在高頻電力電子應用中,MDD超快恢復二極管因其反向恢復時間短、導通損耗低的特性,被廣泛應用于開關電源(SMPS)、新能源充電系統和功率變換電路中。然而,封裝與散熱直接影響其可靠性和

工商網監

工商網監

評論