半導體國產替代持續加速IGBT、SiC和車載傳感器前景可期

半導體國產替代持續加速IGBT、SiC和車載傳感器前景可期

半導體產業網訊:近日,五礦證券發布研究報告稱,展望2023年,隨著中國疫情政策逐步優化,宏觀經濟有望回暖,消費電子等下游需求有望觸底反彈,伴隨著晶圓廠/IDM廠新建產能逐步投產,新能源車滲透率進一步提升,該行看好半導體及汽車電子行業邁入上升通道。五礦證券主要觀點如下:

EDA:國產替代+下游需求共促EDA賽道高成長。

2021年全球EDA市場規模133億美元,中國EDA企業與國外頭部EDA企業在產品覆蓋范圍和先進制程上存在較大差距。EDA軟件國產替代勢在必行。

半導體設備零部件:半導體設備上游制造基礎,國產化加速。

2021年全球半導體設備零部件市場規模約為513億美元;根據SEMI關于全球半導體設備市場規模的預測,全球半導體設備零部件市場規模將在2022-2024年分別達到542.7/456/535.8億美元。半導體零部件相關企業主要集中在美國、日本和歐洲,中國的半導體零部件自給率不足10%,國產替代空間廣闊。

半導體設備:制造+封測核心上游,國產技術突破是關鍵。

半導體設備包括硅片制造設備、前道晶圓制造設備和后道封裝測試設備。根據SEMI數據,2021年全球半導體設備市場規模為1025億美元,預計2022-2024年將分別達到1085.4/912/1071.6億美元。全球半導體設備生產廠商主要集中在歐洲、美國和日本,中國半導體設備整體國產化率不足20%,仍有待提高。

半導體材料:制造+封裝核心上游,未來空間廣闊。

半導體材料分為晶圓制造材料和封裝材料。根據SEMI數據,2021年全球半導體材料規模為643億美元;預計2022年將達到698億美元;2023年將超過700億美元。半導體材料的生產廠商主要集中在日本、美國、韓國和德國,中國的國產自給率仍偏低,國產化率不足15%。

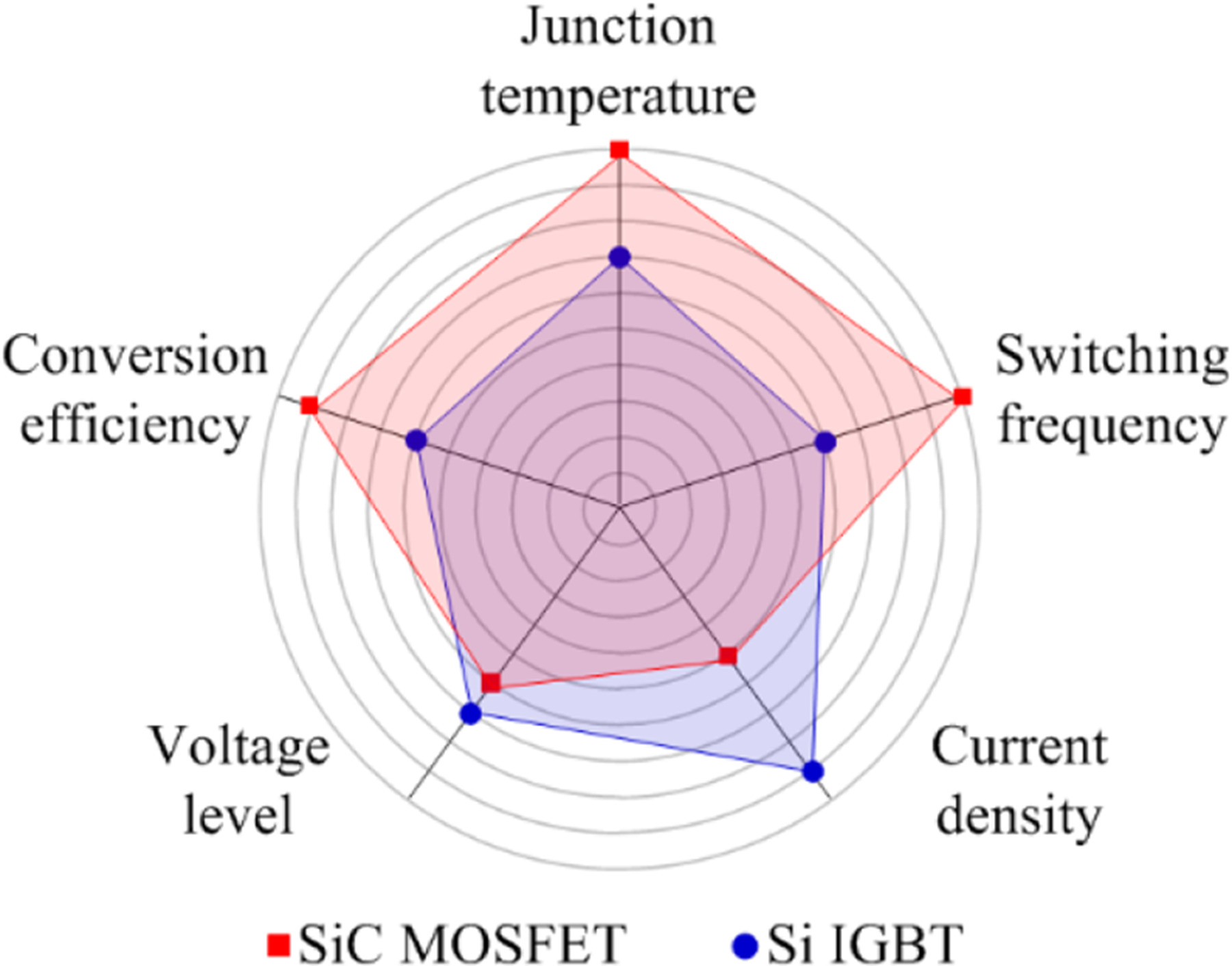

汽車電動化推動IGBT和SiC充分受益。根據Infineon和Strategy Analytics數據,從燃油車向純電動汽車升級過程中,整車半導體價值量從417美元/輛提升至834美元/輛,增幅約100%;功率半導體價值量從88美元/輛提升至459美元/輛,增幅約421.6%。SiC作為實現電動車800V高壓快充的關鍵材料,有望大放異彩。

根據Yole數據,2021-2027年,電動車用SiC市場規模將由6.85億美元增長到49.86億美元,CAGR高達39.2%。其次,汽車智能化促進多傳感器融合,單車傳感器需求量提升。根據Deloitte數據,L2級別需要6顆傳感器,L3級別需要13顆,L4級別需要29顆,L5級別需要32顆。

建議關注:華大九天(301269.SZ)、富創精密(688409.SH)、北方華創(002371.SZ)、鼎龍股份(300054.SZ)、興森科技(002436.SZ)、天岳先進(688234.SH)。

風險提示:1)消費電子、新能源車等下游需求不及預期;2)疫情反復影響生產及物流;3)國內廠商技術突破、驗證導入不及預期。

審核編輯 :李倩

-

半導體

+關注

關注

339文章

30729瀏覽量

264054 -

SiC

+關注

關注

32文章

3721瀏覽量

69388 -

車載傳感器

+關注

關注

0文章

48瀏覽量

4723

原文標題:半導體國產替代持續加速 IGBT、SiC和車載傳感器前景可期

文章出處:【微信號:第三代半導體產業,微信公眾號:第三代半導體產業】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

領跑國產替代的半導體測試公司:杭州加速科技的技術突破與產業賦能之路

瑞之辰展望2026年國產傳感器:從“替代”到“引領”

雙脈沖測試技術解析報告:國產碳化硅(SiC)功率模塊替代進口IGBT模塊的驗證與性能評估

國產碳化硅MOSFET在儲能與逆變器市場替代IGBT單管的分析報告

傾佳電子商用電磁加熱技術革命:基本半導體34mm SiC MOSFET模塊加速取代傳統IGBT模塊

傾佳電子推動SiC模塊全面替代IGBT模塊的技術動因

傾佳電子SiC碳化硅MOSFET功率模塊在電力電子應用中對IGBT模塊的全面替代

瑞之辰壓力傳感器,小尺寸的國產替代新風潮

MEMS 進入“彎道超車”時刻,瑞之辰傳感器加速國產替代

深愛半導體 代理 SIC213XBER / SIC214XBER 高性能單相IPM模塊

突破"卡脖子"困境:國產工業電源加速半導體設備國產替代潮

科技封鎖下逆襲:瑞之辰壓力傳感器領跑國產替代賽道

國產SiC碳化硅功率模塊全面取代進口IGBT模塊的必然性

2025被廣泛視為SiC碳化硅在電力電子應用中全面替代IGBT的元年

工商網監

工商網監

評論