光芯片深度報告

光芯片深度報告

光芯片歸屬于半導體領域,是光電子器件的核心組成部分。其應用場景遠不僅僅局限于通信領域,在工業、消費電子、汽車、軍事等領域均有非常廣泛的應用。 本期的智能內參,我們推薦民生證券的報告《光芯片行業系列深度一》,揭秘光芯片的技術細節及市場格局。 原標題:《光芯片行業系列深度一》作者: 01.立于時代風口,下一輪科技革命光芯片歸屬于半導體領域,是光電子器件的核心組成部分。半導體整體可以分為分立器件和集成電路兩大類,數字芯片和模擬芯片等電芯片歸屬于集成電路,光芯片則是分立器件大類下光電子器件的核心組成部分。典型的光電子器件包括了激光器、探測器等。

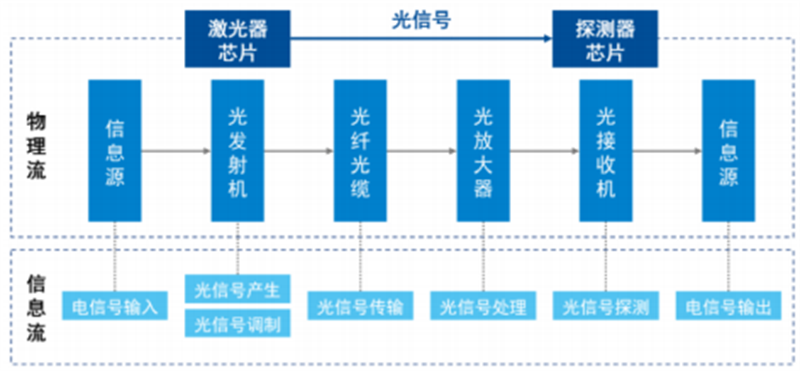

▲光芯片是光電子器件的核心組成部分 作為激光器/探測器等光電子器件的核心組成部分,光芯片是現代光通信系統的核心。現代光通信系統是以光信號為信息載體,以光纖作為傳輸介質,通過電光轉換,以光信號進行傳輸信息的系統。從傳輸信號的過程來看,首先發射端通過激光器內的光芯片進行電光轉換,將電信號轉換為光信號,經過光纖傳輸至接收端,接收端通過探測器內的光芯片進行光電轉換,將光信號轉換為電信號。其中,核心的光電轉換功能由激光器和探測器內的光芯片(激光器芯片/探測器芯片)來實現,光芯片直接決定了信息的傳輸速度和可靠性。

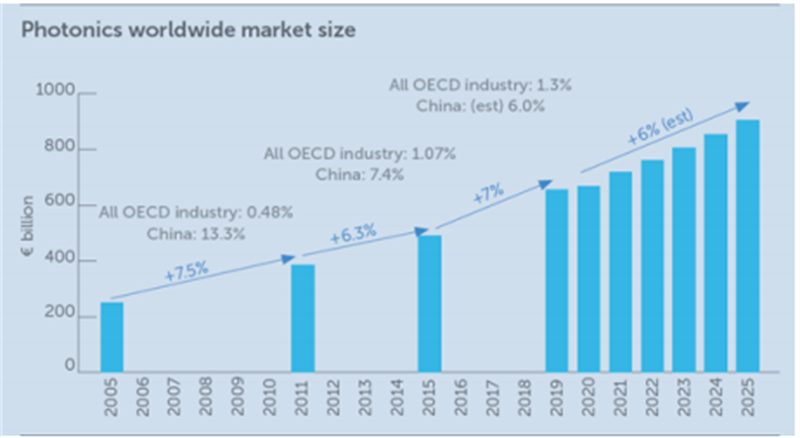

▲光通信系統示意圖 光芯片的應用場景遠不僅僅局限于通信領域,廣義上的光芯片在工業、消費電子、汽車、軍事等領域均有非常廣泛的應用。當前光子已站上時代風口,有望引領后摩爾時代的科技革命。未來的時代或將是一個光子大規模替換電子的時代,光網絡傳輸有望成為人類信息文明最重要的基礎設施。 光芯片只是光子產業上游的一小部分,站在整個光子產業的宏觀視角,根 據 Photonics21 發布的《Market Data and Industry Report 2020》顯示:自 2015 年以來,全球市場規模以每年 7%的速度增長。其中, 2019 年的全球市場規模達到 6900 億歐元,預計 2025 年將進一步增至 9000 億歐元。

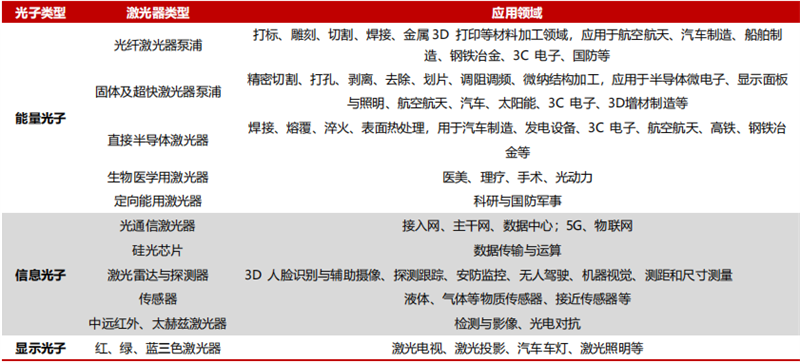

▲全球光子產業市場快速發展規模 從更為具體的應用場景的視角,以通過電子躍遷產生光子的激光器芯片為例,其應用場景涵蓋各個環節。根據其產生光子的用途,可大致分為能量光子、信息光子和顯示光子。能量光子的應用場景涉及光纖激光器、醫療美容等,信息光子的應用場景包括通信、汽車自動駕駛、手機人臉識別、軍工等,顯示光子的典型應用場景有激光照明、激光電視、汽車車燈等。

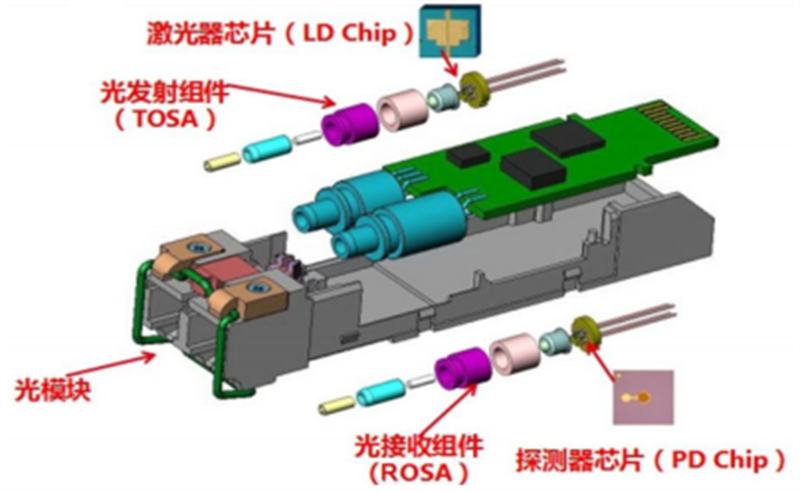

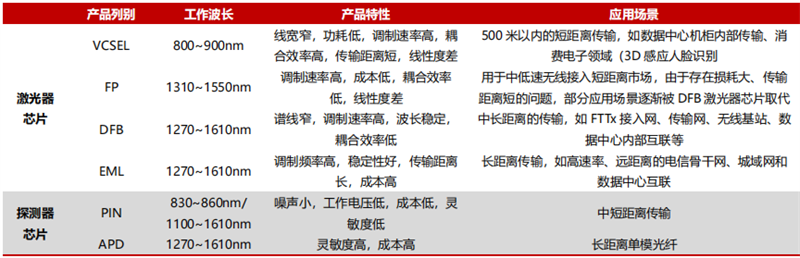

▲光子的不同應用場景 光通信是光芯片最核心的應用領域之一,光通信領域的光芯片整體可分為有源和無源兩大類,并可按功能等維度進一步細分。根據有源芯片功能,可分為發射光信號的激光器芯片、接收光信號的探測器芯片、調制光信號的調制器芯片等。無源芯片方面,主要由基于平面光波導技術調控光路傳輸的 PLC 光分路器芯片、AWG 芯片、VOA 芯片等構成。綜合來看,激光器芯片和探測器芯片是應用最多、最為核心的兩類光芯片。

▲光通信領域激光器/探測器芯片應用場景為光模塊

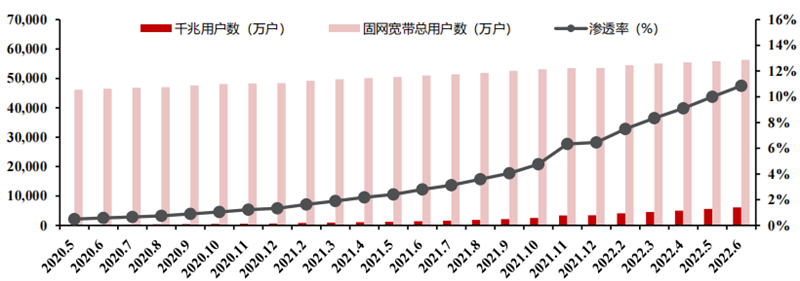

▲光通信領域激光器芯片和探測器芯片的特點及應用場景 激光器芯片可進一步分類,例如 1)按出光結構,可分為面發射的 VCSEL(垂直腔面反射激光器)芯片,以及邊發射的 FP(法布里-珀羅激光器)、DFB(分布反饋式激光器)和 EML(電吸收調制激光器)芯片;2)按調制方式,可分為直接調制激光器 DML(包括 VCSEL、FP、DFB)芯片和電吸收調制激光器 EML 芯片(集成了 EAM 調制器和 DFB 芯片);3)從距離角度,FP 和 VCSEL 芯片適合短距離場景,中距離場景多采用 DFB 芯片,長距離場景主要采用 EML 芯片。 從工作原理來看,激光器芯片核心是施加一定的激勵方式(如將電流注入芯片核心量子阱區域),利用半導體物質在能帶間躍遷發光以激發出光子,并在光波導和有光學鍍膜的解理端面(用半導體晶體的解理面形成兩個平行反射鏡面作為反射鏡從而組成諧振腔)間進行震蕩、反饋。最后輻射放大形成相位和方向高度一致的光子,即發射激光。以上過程需滿足三個條件。 探測器芯片同樣種類很多,原理上基于光電效應(可分為內光電效應和外光電效應),通信領域的探測器細分來看可歸為基于內光電效應的光生伏特探測器,根據放大與否,可進一步分為非放大的 PIN(二級管探測器)和包含放大的 APD(雪崩二級管探測器)兩種。 前者的靈敏度相對較低,但噪聲小,工作電壓低,成本低,適用于中短距離的光通信傳輸。APD 在靈敏度以及接收距離上優于 PIN,但成本高于 PIN。PIN 的工作流程分為兩步,一是材料在入射光照射下產生光生載流子,二是光電流與外圍電路間的相互作用并輸出電信號。與 PIN 相較,APD 較之 PIN探測器多了一個雪崩倍增區域,加上一個較高的反向偏置電壓后,利用雪崩擊穿效應,可在 APD 中獲得一個很大的內部電流增益,從而實現更高的靈敏度等優勢。 02.雙輪驅動,光芯片成長空間大激光器芯片在數通市場和電信市場均有廣泛應用,在數通市場應用于數據中心內部、數據中心互聯(DCI)場景下的相關光模塊,在電信市場應用于接入網(光纖接入、無線接入)和傳輸網場景下的相關光模塊。不同應用場景下的激光器芯片有所不同,大致而言, 數通市場:短距離(100m 或以下)的 AOC/SR 光模塊主要用 VCSEL 芯片,500m~2km 應用場景下的 DR/FR/PSM/CWDM 等光模塊主要用DFB 或 EML 芯片,10km/40km/80km 等長距離應用場景下的 LR/ER等光模塊以 EML 芯片為主。 電信市場:光纖接入 PON 光模塊以 DFB 和 EML 芯片為主、無線接入的前傳光模塊以 DFB 芯片為主,長距離傳輸場景應用于傳輸網的光模塊以EML 芯片為主。 數通領域當前景氣度高企,并有望進一步持續。北美云巨頭的 CAPEX 是數通領域景氣度的風向標,整體來看 CAPEX 成長性突出,同時伴隨云巨頭階段性去庫存、IDC 建設節奏等原因,CAPEX 也會呈現一定波動性。近期來看,自 21 年初以來 CAPEX 持續處于上升通道。 根據 22Q2 數據,亞馬遜/Meta/微軟/谷歌四家的 CAPEX 合計為 370.0 億美元,同比增長 19.9%,環比增長 4.2%。從全年的指引來看,亞馬遜預計 AWS 相關的基礎設施投入比重將從 2021 年的約四成提升至一半以上,Meta 小幅上調了指引下限(從之前的 290~340 億美元,調整至300~340 億美元),谷歌預計全年 CAPEX 同比增加。 同時也可以看到,雖然宏觀經濟壓力、美元走強等因素對北美云巨頭的傳統業務有一定影響,但各家的云業務仍是核心增長引擎,亞馬遜 AWS/微軟 Azure/谷歌云連續多季度保持至少 30%以上的同比增長。 綜合來看,中短期而言數通領域景氣度仍將持續攀升。中長期維度來看,未來隨著 5G 相關應用進程加快,云計算、物聯網等領域的進一步發展,元宇宙布局加速推進,都將推動算力需求和數據流量的加速增長,各大云計算巨頭的基礎設施投入預計持續保持高位,我們認為新一輪數據流量投資浪潮已經啟動,數通市場已邁入 3~5 年的景氣上行周期。 從行業層面來看,根據 Lightcounting 的統計,2020 年和 2021 年由于新冠疫情,人們開始轉向居家辦公,因而對更快、更高可靠性的網絡的需求更為強烈。因此雖然供應鏈短缺因素仍在持續,但是行業能夠很大程度上克服這些問題,光模塊行業在 2020 年和 2021 年實現了 17%和 9%的增長,并且Lightcounting 預測2022年有望再次實現 17%的收入增長。 中長期維度來看,Lightcounting 提高了 2022~2027 年的整體預期,同時預計 2022~2027 年光模塊行業整體的年復合增速為 12%。這其中,用于數據中心內部的以太網光模塊及可用于數通中心互聯的 DWDM 光模塊預計將在 2022~2027 年引領增長。 從部分數通光模塊頭部廠商的業績來看,2020 年光模塊行業迎來 100G向 400G 迭代所帶來的需求放量,先發優勢顯著的高端數通光模塊龍頭中際旭創和新晉突破海外數通大客戶的新易盛,業績迎來顯著增長。2022H1,受益于客戶加快部署 200G/400G 等高端光模塊,光模塊廠商業績繼續保持高增速。 中際旭創 22H1 實現營業收入 42.31 億元,同比增長 28.3%,實現歸母凈利潤 4.92 億元,同比增長 44.5%。新易盛 22H1實現營業收入 14.79 億元,同比增長 2.6%,實現歸母凈利潤 4.61 億元,同比增長 42.8%。另一方面,800G 需求有望在年末迎來放量,數通光模塊行業即將進入 400 向 800G 迭代期,整體高景氣有望延續。 從電信市場來看,光纖接入光模塊整體保持平穩增長。根據 LightCounting的統計,2020 年全球 FTTx 光模塊市場出貨量約 6289 萬只,市場規模為 4.73 億美元,Lightcounting 預計至 2025 年全球出貨量將達到 9208 萬只,市場規模將 達 6.31 億美元,2020~2025 年的年復合增速分別為 7.9%和 5.9%。 國內千兆寬帶加速建設助力具備千兆網絡服務能力的 10G PON 光模塊市場持續火熱。隨著光纖到戶向千兆接入演進,光纖接入光模塊從 GPON 向 10G PON升級。2020 年以來,國內電信運營商加速千兆寬帶網絡建設,整體超前完成政策目標,帶動 10G PON 光模塊市場持續火熱。 從工信部公布的 2022 年 6 月的數據來看,千兆寬帶用戶數已達 6111 萬戶,具備千兆網絡服務能力的 10G PON 端口數已達 1103 萬個,與工信部 2021 年發布的《“雙千兆”網絡協同發展行動計劃(2021-2023)》和《“十四五”信息通信行業發展規劃》中的目標相比較,2023年目標已超前達成,2025 年的千兆寬帶用戶數目標也已超前達成。 伴隨 10G PON 需求火熱,國內主要廠商的業績也迎來加速增長,從而推動10G PON 相關的激光器芯片需求持續走高。國內主要的 10G PON 廠商包括了博創科技、中際旭創、華工科技、光迅科技等。以頭部企業博創科技為例,伴隨著 10GPON 需求的火熱,公司光有源器件的收入在 2020 年迎來顯著提升,從 2019 年 的 1.81 億元提升至 2020 年的 5.13 億元。 2021 年,公司的 10G ComboPONOLT 局端光模塊出貨量超 100 萬只。從激光器芯片龍頭源杰科技的 2.5G/10G 激光器芯片的合計收入來看,從 2019 年的 0.81 億元增至 2021 年的 1.96 億元,年復合增速達 55.9%。 除了 10G PON 局端光模塊(OLT)的持續火熱外,當前運營商已開始加大10G PON 終端光模塊(ONU)的需求。展望未來,考慮到當前國內千兆寬帶用戶的滲透率剛過 10%,伴隨著用戶基數的不斷增大,10G PON 終端光模塊的空間非常大。另一方面,從國外的情況來看,歐美光纖到戶整體的滲透率相對更低,當前處于高速增長期,特別是在疫情大背景下對家庭寬帶有更高需求,歐美運營商對10G PON 的需求也開始顯著提升,因而光纖接入市場高景氣預計延續。

▲國內千兆用戶滲透率情況(單位:萬戶) 除了光纖接入領域,電信市場的核心波分領域(CWDM/DWDM)預計也將保持高景氣。根據 Lightcounting 的統計,2020 年全球電信側光模塊市場無線前傳、(中)回傳和核心波分(CWDM/DWDM)對應的規模分別為 8.21 億美元、2.61 億美元、10.84 億美元。 Lightcounting 預測,2025 年,無線前傳光模塊市場由于 5G 建設回落,市場規模將降至 5.88 億美元,(中)回傳光模塊市場整體平穩,小幅降至 2.48 億美元。增長將主要來源于核心波分領域的高速增長,2025 年 達 25.18 億美元,2020~2025 年的年復合增速達 18.4%。

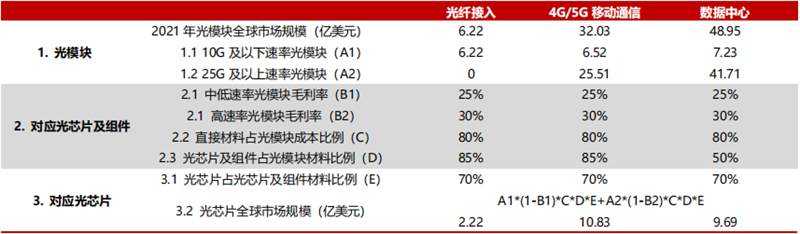

▲全球電信側光模塊市場規模及預測(單位,百萬美元,不包括 FTTx) 光通信領域激光器芯片當前全球整體市場規模預計超 10 億美元。源杰科技《首次公開發行股票并在科創板上市申請文件的第二輪審核問詢函的回復》中,基于下列前提條件及假設進行了粗略測算。根據測算結果,2021 年光通信領域激光器芯片和探測器芯片的合計市場規模約 22.7 億美元。 考慮到激光器芯片價格大致與探測器芯片價格較為相近,因而 2021 年光通信領域激光器芯片大致的市場規模約 11.4 億美元。根據以上測算同時可以發現,用于中低速率(10G 及以下速率)光模塊的激光器芯片市場規模約 3.0 億美元,小于用于高速率光模塊里的激光器芯片市場規模億 8.3 億美元。

▲光通信領域光芯片(激光器芯片+探測器芯片)市場規模測算(單位:億美元) 展望未來,根據 Lightcounting 預測,2022 年全球光模塊行業整體增速 17%,同時 2022~2027 年的年復合增速為 12%,因此 2021~2027 年全球光模塊行業的年復合增速為 12.8%。 粗略假設上游光通信領域激光器芯片行業保持同樣增速,則 2027 年光通信領域激光器芯片市場規模約為 23.5 億美元。考慮到當前國內廠商激光器芯片業務規模多在千萬級或剛剛過億級,國內廠商整體成長空間廣闊。 03.國產替代動力十足高端產品替代加速啟動從產業鏈來看,光通信產業鏈國產化替代加速從下游向上游傳導,上游芯片作為“卡脖子”環節亟待國產替代的進一步深入。下游以華為、中興為代表的設備商已是行業領軍者,而光模塊領域在過去十年依托工程師紅利、勞動力紅利、供應鏈優勢等因素也快速完成了國產化替代。 根據 Lightcounting 的統計,2010 年僅一家國內廠商躋身前十之列,到了 2021 年,前十大之中國內廠商已占據半壁江山。與之相較,海外光模塊廠商在人力成本、供應鏈完善程度逐漸處于劣勢,因而更多側重于高端光器件及門檻較高的上游光芯片等環節。光芯片而言,當前高端產品仍是海外主導,國內廠商的整體實力與海外龍頭仍有差距。

▲2010~2021 年全球光模塊前十大廠商排名 近年來相關政策頻出,國產替代迎來重要發展機遇。伴隨近年來中美貿易摩擦等因素影響,國家層面聚焦于加強光電子技術產業布局: 1) 2017 年 12 月,中國電子元件行業協會發布了《中國光電子器件產業技術發展路線圖(2018-2022 年)》,在分析產業發展現狀的基礎上,提出了發展思路與發展目標,并明確了光芯片領域的重點發展產品,為行業發展定下了重要基調,行業由此開啟迎來了重要發展期,國產替代開始全速推進。 2) 2021 年 3 月,工信部發布《基礎電子元器件產業發展行動計劃(2021-2023 年》,對于光通信領域,強調了要重點發展高速光通信芯片、高速高精度光探測器、高速直調和外調制激光器、高速調制器芯片、高功率激光器、光傳輸用數字信號處理器芯片、高速驅動器和跨阻抗放大器芯片。 3) 2022 年 6 月,在《中國光電子器件產業技術發展路線圖(2018-2022年)》的基礎上,工信部進一步開啟編制《中國光電子器件產業技術發展路線圖(2023-2027 年)》,行業預計將加速邁入下一個高速發展期。

▲近年來光芯片相關的部分重要政策 整體來看,從產品的角度,當前 10G 及以下的中低端產品國產程度已經較高,25G 已有少部分廠商能批量發貨,25G 以上處于研究或小規模試產階段,近年來頭部廠商在高端產品領域的進展加速明顯。從應用領域的角度,當前國內廠商在電信市場的光纖接入和無線接入領域參與程度較高,同時在以中高端需求為主的數通市場也開始加速推進。 從外延能力角度,雖然國內廠商激光器芯片核心的外延技術整體仍有較大提升空間,高端的外延片仍需要向國際外延廠采購,但同時也可以看到越來越多的光芯片廠商開始強化自身的外延能力,開始向 IDM 模式發展。因而,技術能力突出聚焦高端產品國產替代,具備自主外延設計和制備能力以 IDM 模式發展的國內廠商競爭優勢顯著有望迎來重要發展機遇,伴隨高端產品開啟國產替代&數通領域滲透啟動,有望充分打開未來成長空間。 首先,從產品角度,10G 及以下的中低端芯片國產替代持續深入,國產化程度已經較高。國內廠商基本掌握了 2.5G 和 10G 產品的核心技術,除了部分型號產品(如 10G EML 激光器芯片)國產化率相對較低,大部分產品已基本能實現國產化替代。 具體來看,根據 ICC 咨詢的統計,1)中低端的 2.5G 及以下 DFB/FP:基本全由國內廠商主導,市場份額相對分散整體競爭激烈,國外廠商出于成本等因素的考慮已基本退出了相關市場,2021 年國產的相關產品占全球市場比重超 90%;2)10G DFB:國內廠商同樣份額居前,2020 年源杰科技以 20%的市占率居首,云嶺光電/中電 13 所/中科光芯分居 3~5 位,國產占全球市場比重約 60%。 從高端的激光器芯片(如 25G DFB,10G/25G/50G EML 等)情況來看,雖 然根據 ICC 統計,2020 年,25G 光芯片的國產化率約 20%,25G 以上光芯片的國產化率仍較低約 5%。但可以明顯看到,近年來技術實力相對強勁的國內頭部廠商進展明顯迅速,用于 5G 前傳的 25G DFB、用于光纖接入的 10G EML 國產替代進程加速度明顯,同時 50G EML 也開始推進。 光芯片位于整個產業鏈的頂端,占據光模塊成本的50%以上,是整個光通訊產業鏈條中技術最復雜、價值最高的環節。隨著摩爾定律腳步的放緩,探索新的技術已經成為目前半導體領域的關鍵任務。將光子和集成電路的電子結合在一起,甚至是用光子替代電子形成“片上光互聯”,以實現對現有光模塊產業鏈的重塑,正成為半導體行業數個“顛覆式創新”中的重要方向之一。

-

探測器

+關注

關注

15文章

2763瀏覽量

75897 -

激光器

+關注

關注

18文章

2959瀏覽量

64607 -

光芯片

+關注

關注

3文章

105瀏覽量

11362

原文標題:光芯片深度報告,下一代芯片革命技術,國產替代動力十足

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

AI時代,光芯片關鍵技術與產業鏈深度解析

OpenCV首次到訪奧比中光并展開深度交流

DRV8313:高性能電機驅動芯片的深度剖析

資料] 汽車軟件質量躍遷的系統性路徑:基于ISO 26262標準的單元測試體系重構與中日實踐深度對比(2026學術研究報告)

鈣鈦礦光伏板 +光伏微能量收集管理芯片| 場景化 協同創新 推廣方案

鈣鈦礦/非晶硅/單晶硅等光伏板 + 光伏微能量收集管理芯片| 場景化推廣方案

深度剖析LED燈具的光效、熱阻與光衰

傾佳電子代理的基本半導體驅動IC及電源IC產品力深度解析報告

NTC熱敏芯片在光模塊中的應用

硅光芯片技術突破和市場格局

廣和通深度參與全國大學生嵌入式芯片與系統設計競賽

光峰科技發布2024年ESG報告

從 Arm 行業報告看芯片產業應如何構建面向未來十年的技術基石

LED光效、熱阻與光衰的深度剖析

工商網監

工商網監

評論