鋰離子電池實現商業化后將與鋰電池形成互補的格局

鋰離子電池實現商業化后將與鋰電池形成互補的格局

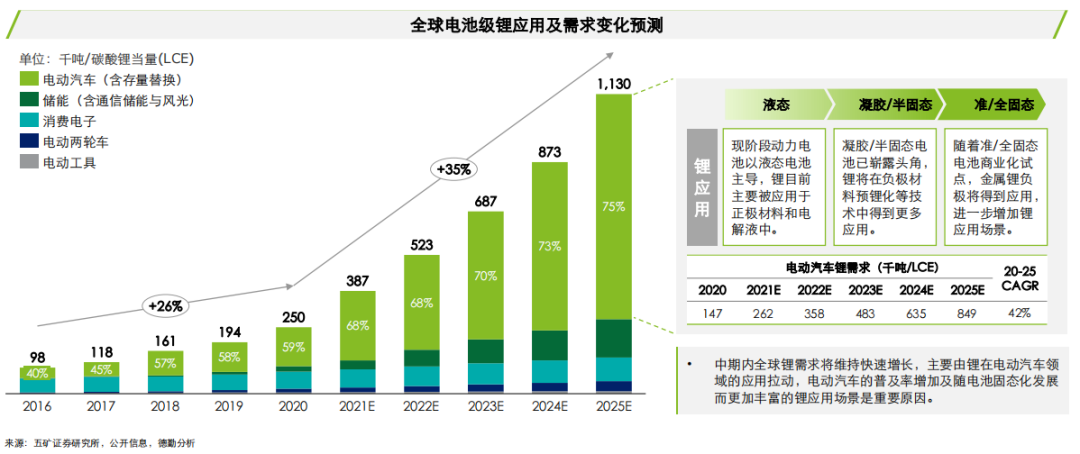

在全球碳中和大趨勢和新能源汽車滲透率快速增長的背景下,全球鋰電行業保持高度景氣,其中動力鋰電池是拉動行業增長的主要因素。隨著行業成熟度不斷提升,動力鋰電池的技術革新已由政策驅動過渡為市場驅動,供應端企業積極布局各項技術推動鋰電池中期到遠期的發展。

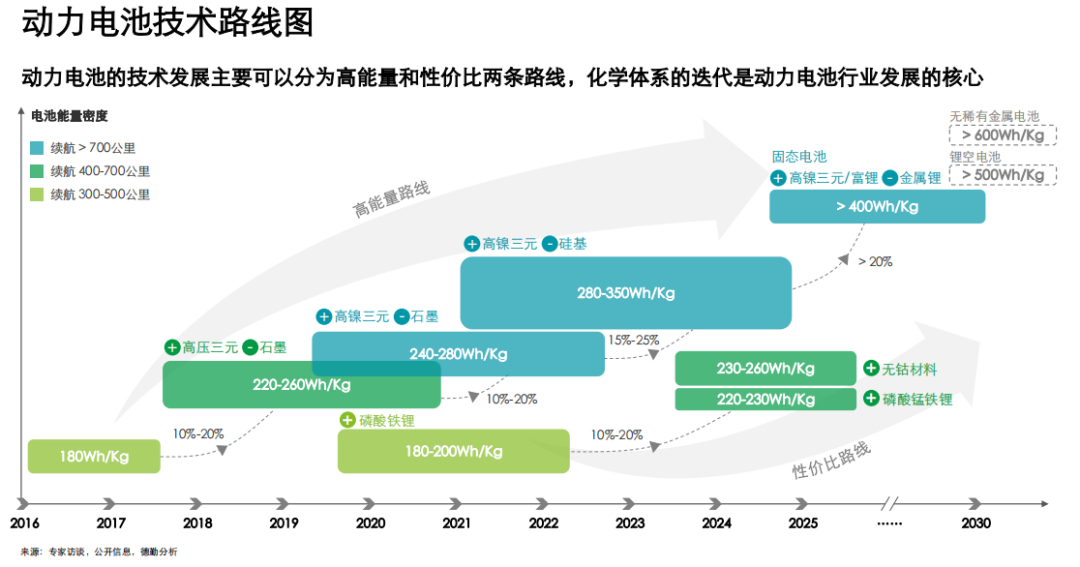

從鋰電池中期發展來看,主要通過現有材料體系的迭代升級和結構革新推動能量密度提升,實現增效降本:

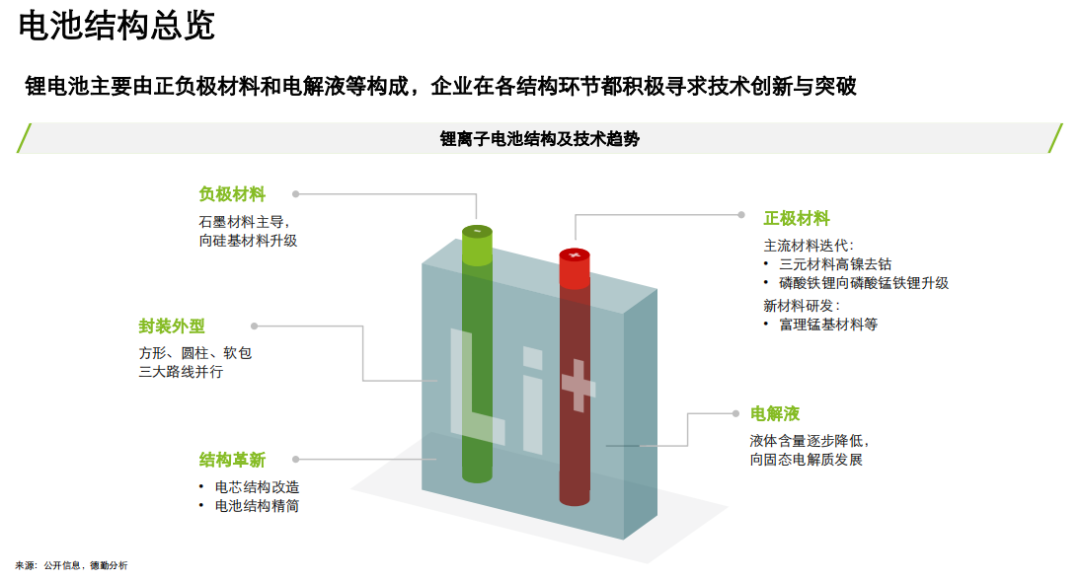

材料迭代:正負極材料是決定動力電池能量密度的核心因素,正極材料的突破最有可能帶來動力電池能量密度顛覆性的提升。中短期內正極材料仍將維持磷酸鐵鋰和三元材料并行的格局,并在當前化學體系基礎上進行技術迭代;高鎳三元在半固態向全固態發展的過程中仍有適配價值,前景廣闊。

結構革新:在已實現成熟應用的鋰電池材料體系下,在電芯、模組、封裝方式等方面進行結構上的改進和精簡,以提升電池的系統性能,如比亞迪刀片電池、寧德時代CTP技術等,結構革新是除材料迭代以外另一條重要的技術發展路徑。

從鋰電池長期發展來看,不斷降低電解液含量向固態電池發展是行業內較明確的趨勢,但全固態電池仍面臨相對大的技術挑戰:

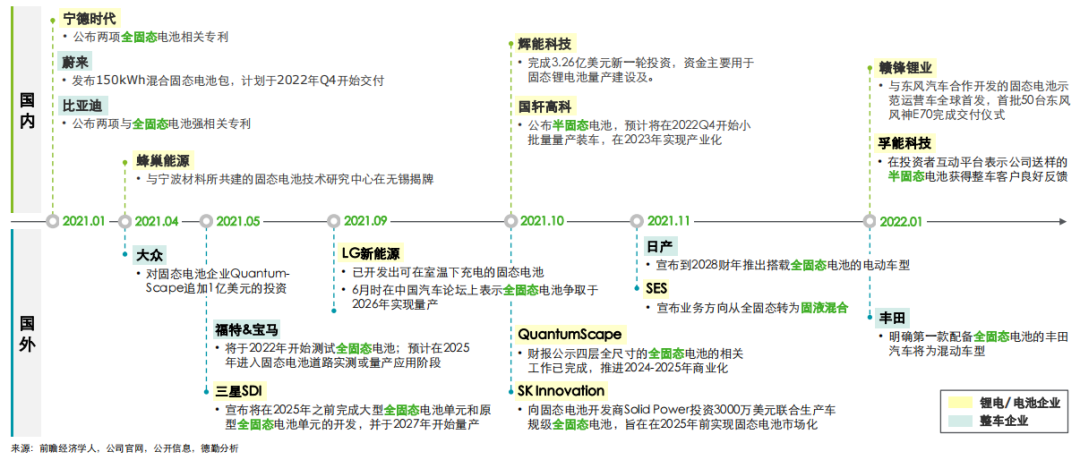

固態趨勢明確:固態電池相較于傳統液態電池在能量密度和安全性方面的優勢明顯,產業鏈上的鋰電企業及整車企業都積極增加研發投入以布局固態電池技術,目前行業進度處于半固態向全固態發展的階段。

全固態難度大:雖然行業內對向固態發展的趨勢普遍持有共識,但全固態電池界面阻抗等關鍵技術難題攻克挑戰大,實現規模上車仍較遙遠;從現實角度綜合考慮技術困難和成本問題,將電解液含量降到極低的固液混合電池可能是更符合商業實際的解決方案。

從鋰電池遠期發展將受鋰資源短缺制約來看,鈉離子電池已展現成為重要的備選路線,實現商業化后將與鋰電池形成互補的格局:

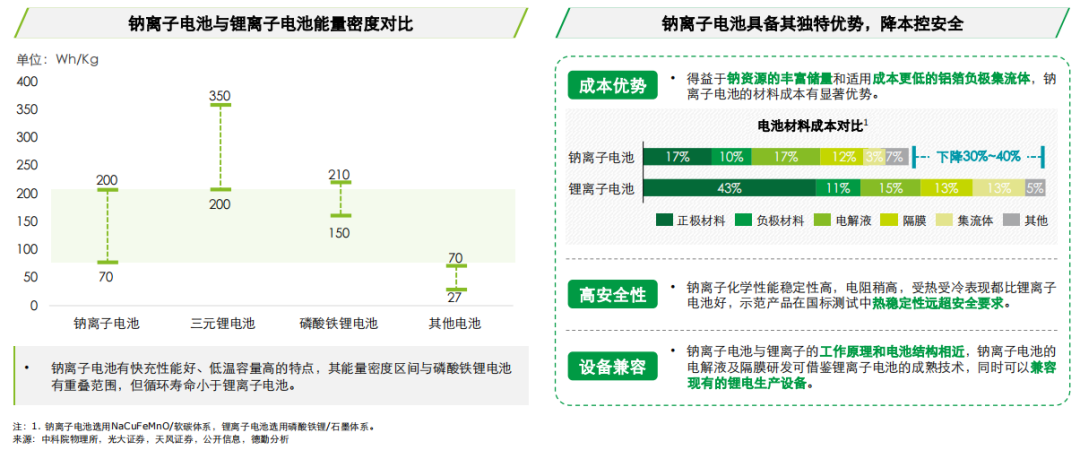

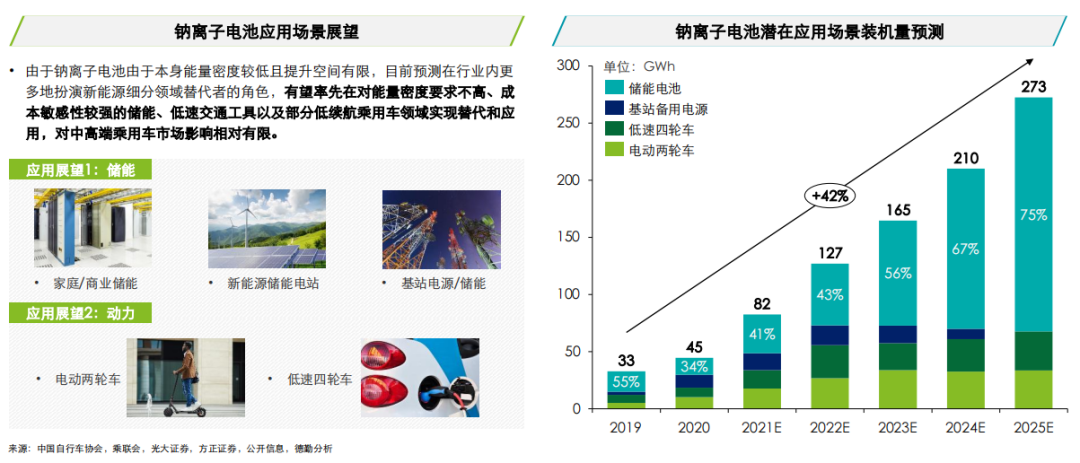

鈉鋰互補格局:鈉離子電池在資源豐富度和成本上具備顯著優勢,但因其化學體系在能量密度上的局限,在乘用車動力電池領域目前難以撼動鋰電池的地位,可在低能量密度要求或中低端場景替代鋰電池,預計未來率先在儲能、低速車等場景實現規模化商業應用。

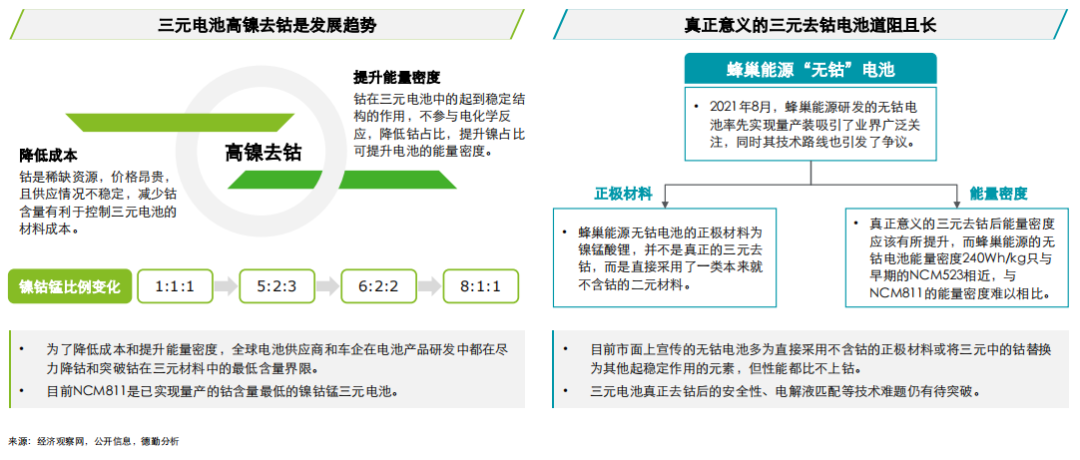

正極材料升級方向——三元電池高鎳去鈷

具備能量密度優勢的三元電池高鎳去鈷是鋰電企業和整車企業共同努力的方向,但無鈷電池突破概念炒作實現性能的實質提升仍有待觀察。

正極材料升級方向——磷酸錳鐵鋰磷酸錳鐵鋰并非完全是新技術,隨著磷酸鐵鋰因其安全性和經濟性日益受重視,被視為升級版磷酸鐵鋰的磷酸錳鐵鋰重新受到熱議,企業產業化布局腳步也有所加速,未來短期內預計將以復合使用為主。

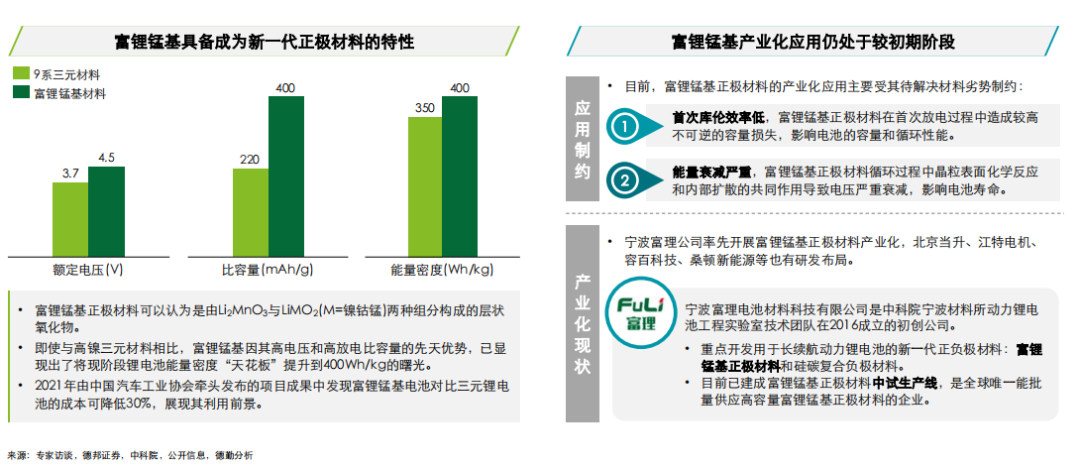

正極新材料——富鋰錳基富鋰錳基正極材料的特性具備一定顛覆性,被視為下一代電池的突破口,但其產業化道路仍受掣肘。

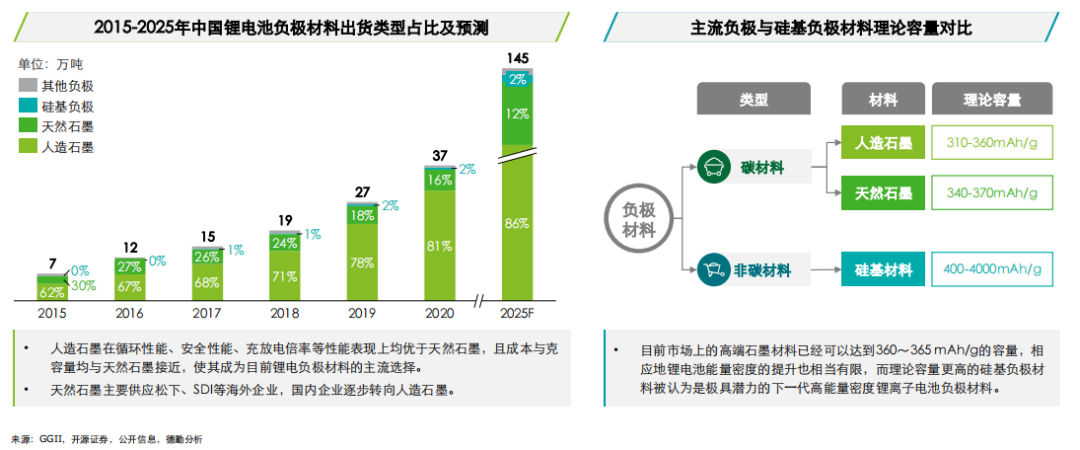

負極材料升級方向——硅基負極材料人造石墨和天然石墨是當下最廣泛應用的鋰電池負極材料,為突破能量密度極限,具備更高理論容量的硅基負極材料成為主要研發方向之一。

硅基負極材料的技術路線及產業化進程

硅基負極材料研發和應用皆存在技術壁壘,國內尚未實現大規模量產,部分先行企業已有批量化應用。

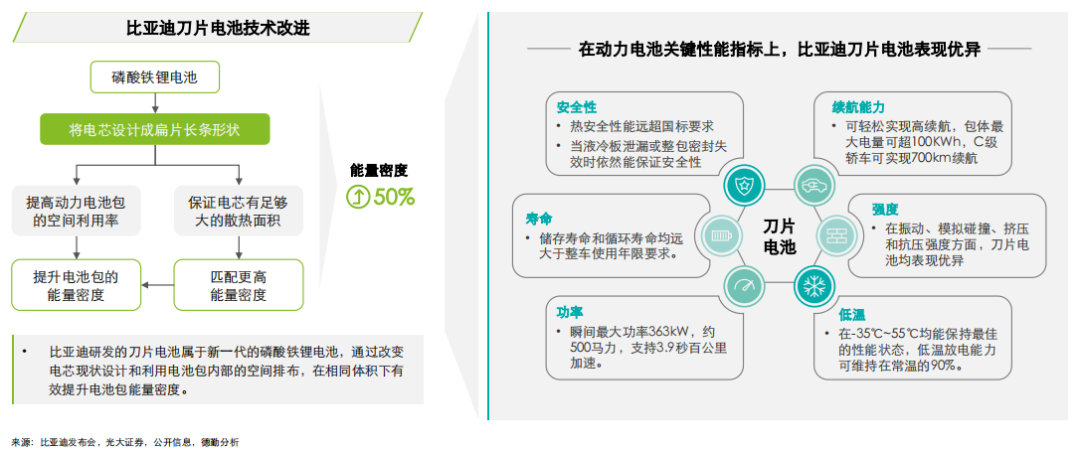

結構改進——比亞迪刀片電池(1/2)

比亞迪刀片電池在現有材料體系上通過結構改進有效切中并解決電池起火、續航里程不足和低溫性能不佳等動力電池行業的發展痛點。

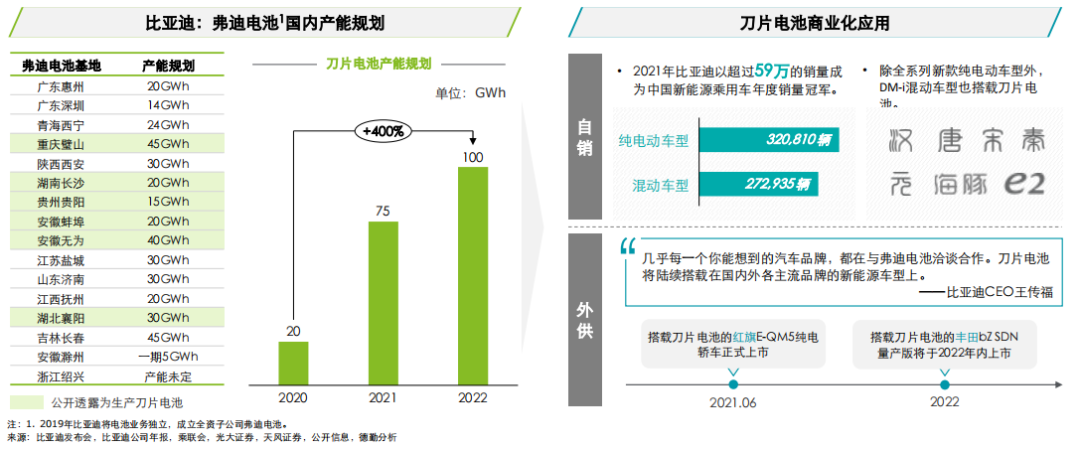

結構改進——比亞迪刀片電池(2/2)比亞迪通過收購、新建、舊產線改造等方法積極提升刀片電池產能;除了自產自銷以外,刀片電池也開啟外供,產品性能得到行業認可。

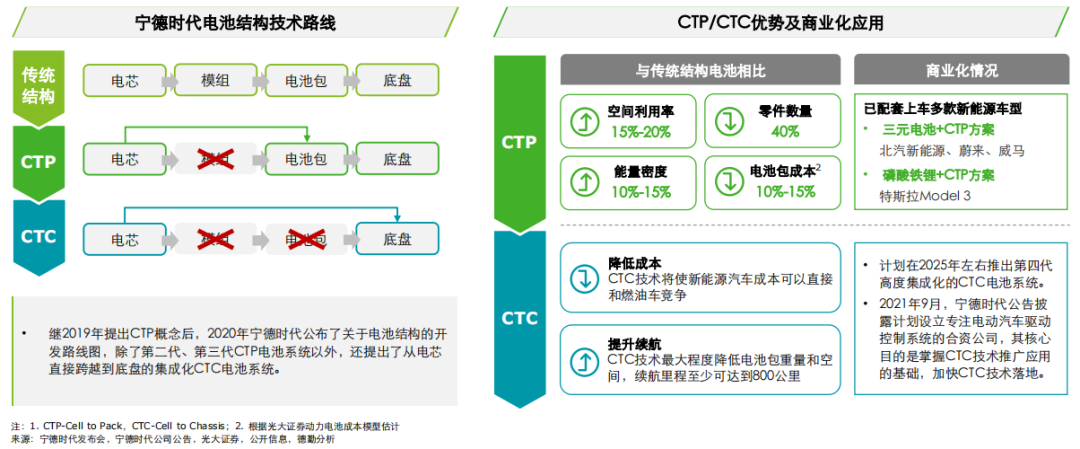

結構精簡——寧德時代從CTP到CTC比電池更大的野心:為車企降本增效的同時提高了自身在車型開發過程中參與度,要實現CTC的構想未來或將把電池系統和電驅系統有機結合。

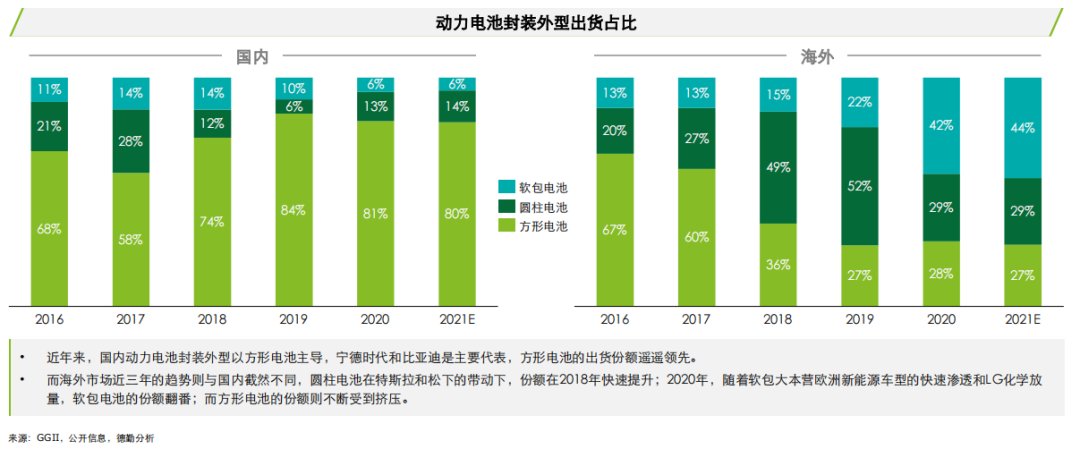

動力電池封裝路線市場份額方形、圓柱和軟包是動力電池的三個主要封裝路線,2017年以前各路線份額國內外趨勢較為一致,但近年來隨著不同路線代表企業的崛起和實現放量,國內外呈現出不同的發展趨勢。

三種封裝路線對比及未來展望三種封裝路線的未來發展主要受到龍頭企業和技術創新的影響,固態電池的發展趨勢或將攪動封裝路線的格局,拉動軟包封裝路線的份額提升。

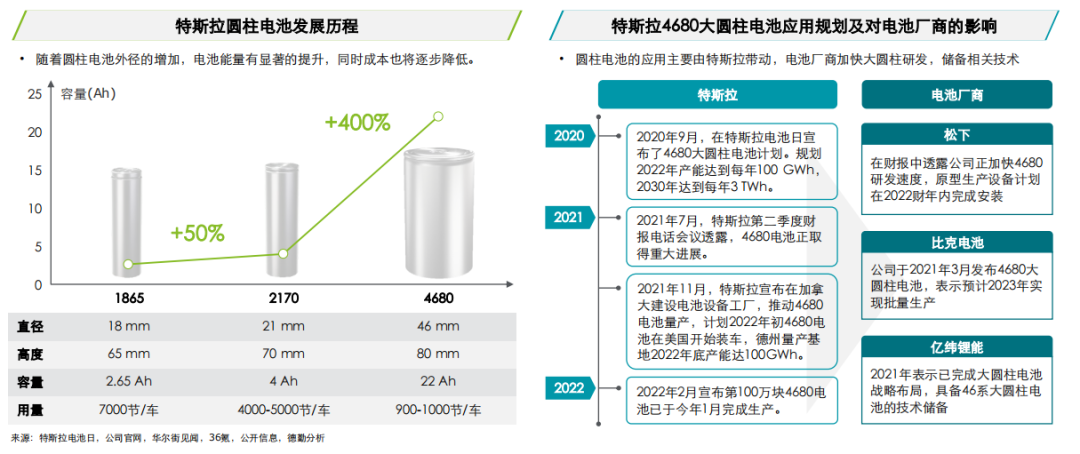

案例分析——特斯拉4680大圓柱電池特斯拉4680電池計劃掀起大圓柱電池研發熱潮,帶動上游電池廠商產能布局,國內廠商也加快步伐,有望加入特斯拉4680電池訂單爭奪。

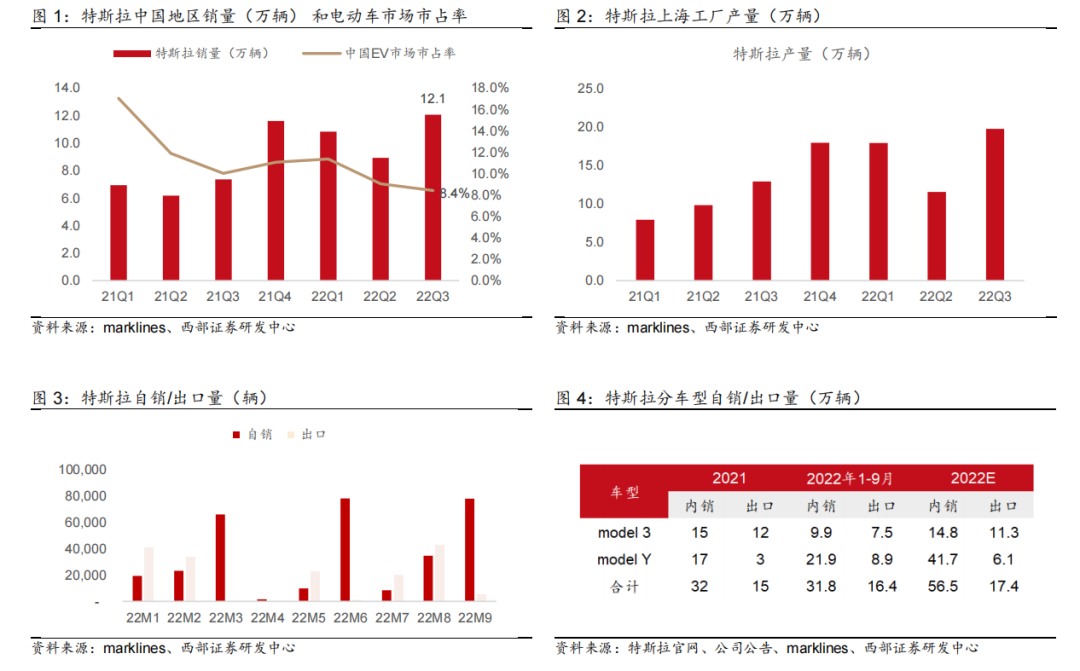

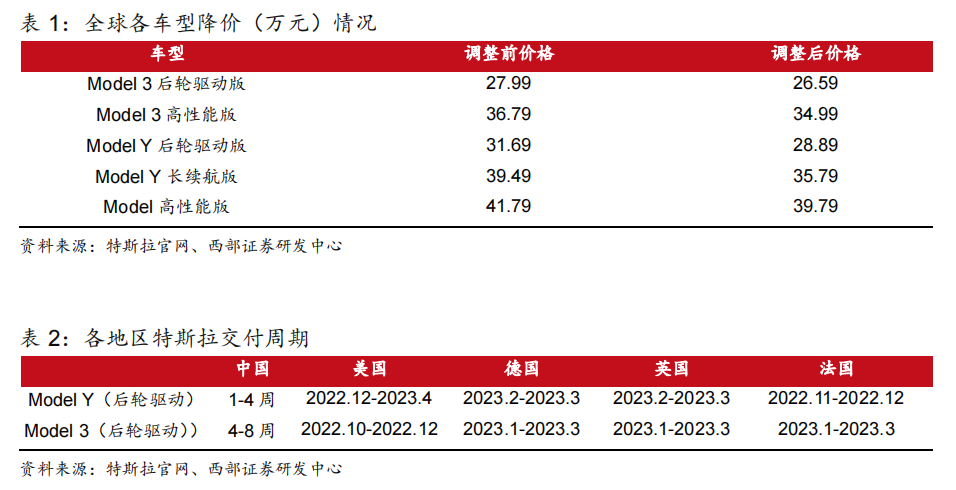

特斯拉全球三大市場:降價有望引爆中國市場,歐洲、北美市場需求旺盛上海工廠月產能提升至 10 萬。7-8 月升級生產線后,9 月特斯拉上海“超級工廠”產量大增,季度產量由 Q2 的 11.5 萬輛上升至 Q3 的 19.7 萬輛,特斯拉官網顯示,目前國內model3 的交付周期縮短至 4-8 周,而熱銷的 modelY 交付周期縮短至 1-4 周。 訂單下滑。22 年 Q3 特斯拉中國內銷 12.1 萬輛,同比+63.7%,環比+35.1%;但國內市場競爭加劇,特斯拉份額下滑,由 22Q1 的 11.4%降至 22Q3 的 8.4%,在手訂單也在快速下降。 特斯拉自 9 月起直接或間接優惠,10.24 官降有望引爆需求。9 月中旬,特斯拉中國開啟了“變相降價”,對于自 9 月 16 日到 9 月 30 日購車的消費者,提供 8000 元保險補貼,保險補貼可直接用于減免車價;10 月 1 日特斯拉推出保險補貼活動,在 10 月 1 日至 12月 31 日期間購車的消費者,可通過尾款減免 7000 元享受保險補貼;10 月 24 日,特斯拉中國地區官降,降幅 1.4-3.7 萬元不等。

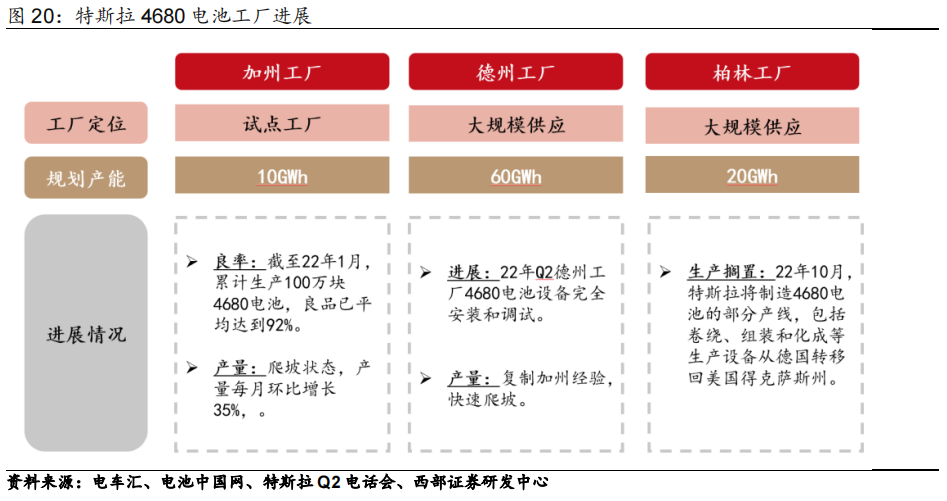

特斯拉生產制造革命:一體化壓鑄+4680CTC汽車產業約每四十年出現一次生產制造革命,從福特流水線生產到豐田精益生產,再到大眾平臺化模塊化生產,每一次汽車生產革命的領導者均將在之后的市場競爭中占據明顯優勢。一體化壓鑄+4680CTC,特斯拉正在引領汽車產業新一輪的生產制造革命。一體化壓鑄+4680CTC針對沖壓焊接+總裝的生產制造革命特斯拉引領一體化壓鑄從0到1,降本增效實現極致制造:特斯拉一體化壓鑄拓展至前地板。根據特斯拉公告顯示,2020 年特斯拉公布 Model Y 一體化壓鑄后地板方案,可將零件個數由 70 個減少至 1~2 個;2022 年 Q1 財報公布德州奧斯汀工廠生產的一體化壓鑄車身方案,可將前&后地板零部件數量從 171 個減少至 2個,焊接點數量減少超 1600 個。

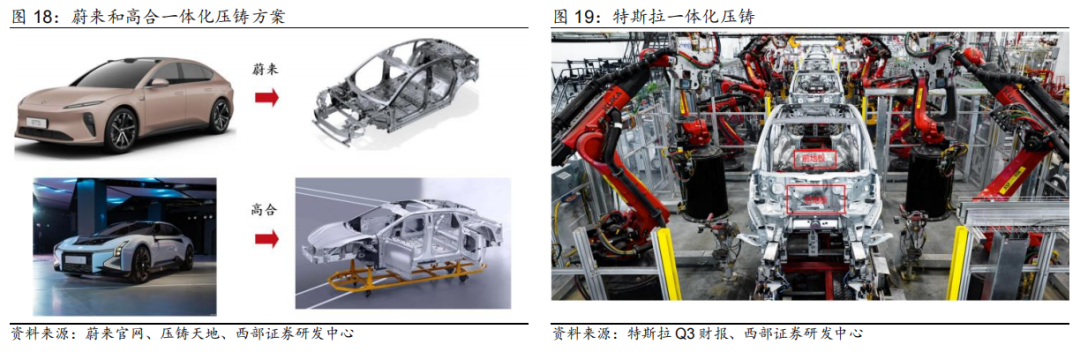

新勢力和自主品牌迅速跟進,壓鑄件外采為當前主流方式主機廠一體化壓鑄件有采購和自制兩種模式,當前外購更具有經濟性,企業以外購為主,第三方壓鑄廠享受賽道高景氣: 一體化壓鑄前期投入較大,需要足夠的銷量來攤銷成本。鑄島固定成本較高,在產業初期,單一車企對一體化壓鑄件的需求難以滿足,相比之下壓鑄廠更能具有規模效應。 目前技術尚未成熟,毛利率偏低。設備等仍在不斷進步完善,且工藝上目前良率仍較低,對應毛利率低,自制可獲得的超額收益有限。人才資源有限。壓鑄廠、表面處理等掌握技術的人員有限,需要時間培養團隊,而新能源車開發周期有限,企業現階段會選擇外購。 造車新勢力搶先跟進一體化壓鑄。蔚來、小鵬、高合均已攜手第三方壓鑄廠,快速布局一體化壓鑄車型: 蔚來與文燦合作 ET5 一體化壓鑄車身后地板。蔚來 ET5 采用一體化壓鑄后地板,一體鑄造工藝使車身后地板重量降低 30%,同時后備箱空間增加 11L。2021 年 11 月,文燦 6000T 超大型壓鑄島成功試模,2022 年 4 月文燦 9000T 超大型壓鑄島在天津雄邦工廠試制成功,預計 9 月份開始量產。 小鵬汽車攜手廣東鴻圖布局一體化壓鑄。2022 年 1 月,廣東鴻圖 6800T 底盤一體化結構件正式下線。2022 年 9 月,力勁集團和廣東鴻圖聯合發布了 12000T 超大型壓鑄單元。 高合汽車與拓普合作的一體化超大壓鑄車身后艙于 2022 年 2 月下線。本次 7200T壓鑄機生產的超大型結構件長寬分別近 1700mm 和 1500mm,實現 15~20%的減重,整個開發周期縮短 1/3。

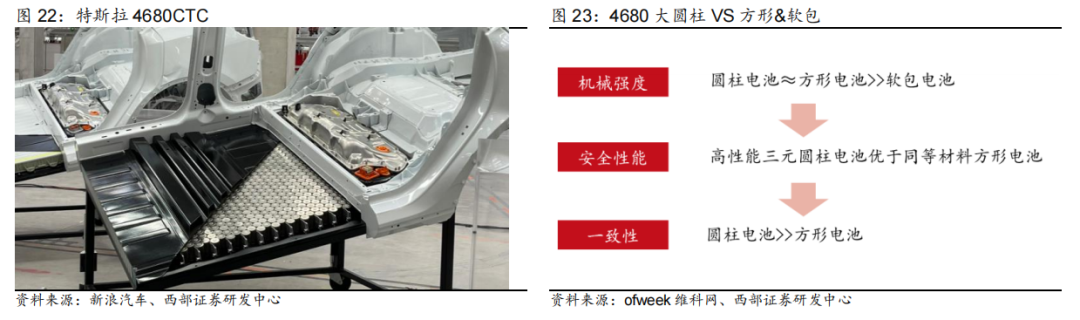

4680大圓柱量產在即,產業鏈迎來歷史機遇4680電池量產在即,新車型將快速拉動需求: 特斯拉 4680 電池良率快速提升,預計 22 年底實現量產。特斯拉生產 4680 電池的工廠有三個,分別為加州工廠、德州工廠和柏林工廠。其中:1)加州工廠良率初步滿足生產條件,預計 22 年底實現量產;2)德州工廠復制加州經驗,預計爬坡迅速,22 年底月產量與加州工廠持平;3)柏林工廠量產擱置,除電極外設備預計可能轉移到德州工廠。

4680 電池供不應求,新車型將進一步拉動電池需求。目前 4680 大圓柱電池主要供應model Y,但 model Y 同時有 2170 電池和磷酸鐵鋰電池支持,4680 電池量產進度不影響 model Y 產量;而規劃在 2023 年推出的 Cybertruck、semi 和 Roadster 均只使用4680 電池,僅以 Cybertruck 為例,若其于 2023 年上市交付,23 年全年合理銷量 10 萬輛,單車帶電量 207KWh,則對 4680 電池的需求量將達到 20GWh,因此 4680 大圓柱量產進度或將影響新車型的交付時間和銷量。

多家主機廠押寶4680,配套產業鏈齊發力多家主機廠跟進布局,4680 電池再獲寶馬力挺。4680 大圓柱電池得益于成本和性能優勢,受到多家主機廠青睞,預計未來在中高端車型的滲透率會繼續提升: 寶馬集團于 22 年 9 月官宣,將從 2025 年起率先在集團新一代電動汽車——“新世代”車型上配裝 46 系大圓柱電芯,預計需求達 100-120GWh。 蔚來汽車正在自研 4680 電池,供給蔚來及子品牌阿爾卑斯(ALPS),并計劃 2024年推出 800V 高壓平臺 4680 電池包,搭載到蔚來第三代平臺(NT3)的車型中。奔馳、Lucid、Rivian、蔚來、小鵬、一汽、江淮等車企也在積極籌劃布局 46 系列大圓柱電池。CTC+4680互相適配,或為結構優化最優解CTC 對于電芯本征安全性、一致性和機械性能要求提升。CTC 技術中,電芯將直接安裝在底盤上,對電芯要求有所提升,主要表現為: 機械性能提升:電芯作為車身結構件一部分,需要有一定的機械強度; 本征安全性提高:電芯參與碰撞受力,在缺少模組和電池包保護的情況下,CTC 技術對于電芯本身的安全性提出了更高的要求; 一致性要求提升:由于 CTC 是將電池通過結構膠固定在底盤上面,一旦發生事故或電池組損壞的情況將增加拆解維修的成本,電池組集成度較高無法選擇更換有故障的模塊,要求電池具有較高的一致性。 4680+CTC 或為結構優化最優解。4680 大圓柱采用鋼殼技術,機械強度高,相比之下,軟包電池不適合做 CTC;相比于方形電池,圓柱電池由于單體容量更小、安全性高,標準化程度高、一致性更好的特點,或為結構優化最優解,更加適配 CTC 技術。

固態鋰電池發展展望

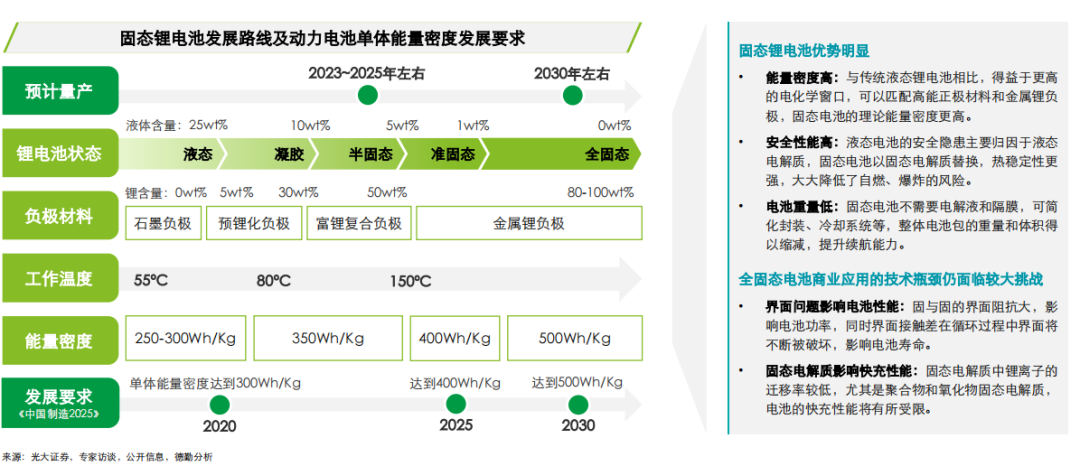

液態鋰電池難以實現中長期動力電池能量密度發展要求,固態鋰電池優勢顯著,但仍有極大的技術難題待突破。

固態電池發展對鋰需求的影響動力電池需求的大幅上升將成為全球鋰行業上游需求的主要增長動力,固態電池的發展將豐富負極材料端的鋰應用場景,預鋰化和金屬鋰負極等應用將對鋰需求有顯著拉動作用。

固態電解質技術路線固態電解質目前主要有三大技術路線,聚合物最早實現商業化但存在致命缺點,氧化物體系目前進展較快,而硫化物處于開發進度早期但潛力巨大。

國內外固態電池研發及產業化現狀鋰電/電池企業及整車企業都積極布局固態電池技術,但目前行業尚處于半固態向全固態發展的階段,全固態電池的技術難題仍有待解決,真正實現產業化及規模上車仍需要較長時間。

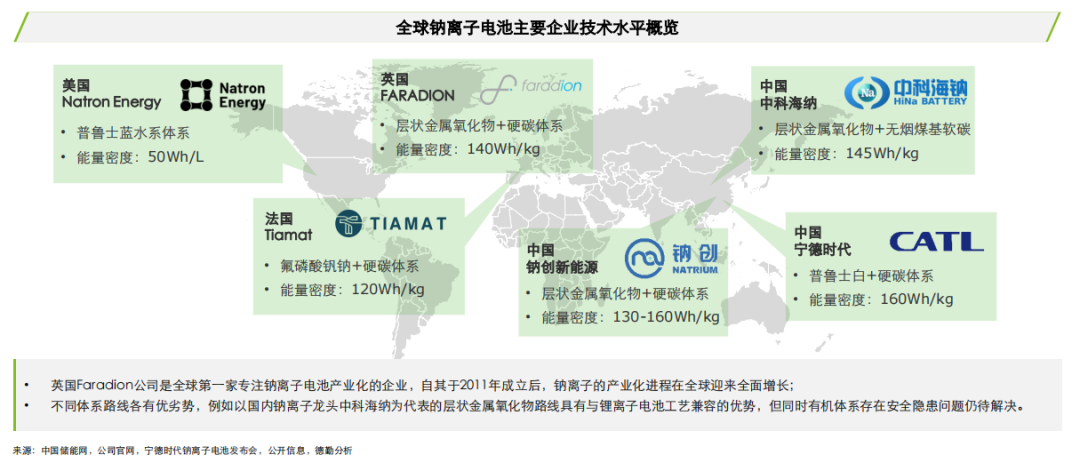

鈉離子電池的特性與優勢

鋰離子電池發展遠期將受鋰資源短缺限制,資源儲備豐富、具備成本和安全性優勢的鈉離子電池路線嶄露頭角,未來或將成為電池行業的重要備選路線。

鈉離子電池的應用場景

鈉離子電池在儲能場景具有巨大的應用潛力,未來預期將形成鈉電與鋰電互補的格局。

鈉離子電池全球發展進程

全球鈉離子電池的產業化進程仍在導入期,我國企業的鈉離子電池技術水平已處于國際領先地位。

動力電池技術發展對鋰電及電池企業的啟示

基于鋰電池中期到遠期的發展趨勢,鋰電及電池領軍企業需要從戰略高度思考以下問題:

整體戰略規劃:

企業是否有3-5年、5-10年匹配自身技術特點的、清晰合理的電池技術路線圖?對電池技術的商業化應用及產能建設有哪些規劃?企業電池產品的優勢、定位和核心應用領域是什么?如何看待與上下游企業的關系?是否需要切入上游鎖定電池材料甚至鋰資源等原材料?與下游整車企業以供應關系為主還是建立戰略合作關系?

技術研發布局:

中短期:面對材料體系迭代升級和結構革新兩條主要技術發展路線,企業選擇或側重哪條路線?如何平衡或布局不同技術路線的研發投入,加速電池的研發進程和技術突破以應對行業內的激烈競爭?

長期:研發目標聚焦固液混合電池,還是將半固態作為過渡方案堅持以全固態形式為終極目標?研發投入和技術布局要達到何種深度?如何避免“踏空”?面對液態到固態較大的產線改造,是提前規劃還是暫時觀望?

遠期:面對遠期鋰資源短缺對行業的制約,企業目前有什么戰略考量及備選方案?考慮企業的可持續發展,是否需要儲備其他材料體系電池的技術?是否考慮切入與鋰電池原理相近的鈉電池技術開發?

審核編輯:郭婷

-

鋰離子電池

+關注

關注

85文章

3543瀏覽量

80813 -

新能源汽車

+關注

關注

141文章

11393瀏覽量

105259

原文標題:總結| 動力電池技術發展趨勢及思考

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

氬離子束截面分析在鋰電池電極材料研究中的應用

一文看懂鋰離子電池的基礎知識

一文讀懂:鋰離子電池的基本結構與應用

鋰離子電池的原理與材料全解析

新型快速離子導體的突破丨固態鋰電池的優勢與核心挑戰

鋰離子電池極片的壓延和分切技術解析

鋰離子電池組裝:繞線與極耳焊接工藝揭秘

鋰離子電池隔膜質量檢測與缺陷分析

鋰離子電池涂布工藝:技術要求與方法選擇

鋰離子電池毛刺控制的要求及檢測

鋰離子電池正極材料之一:三元高鎳化的研究現狀

鋰離子電池焊接工藝的分析解構

鋰離子電池的裝配——電極卷繞和疊片

氬離子截面剖析:鋰電池電極材料

工商網監

工商網監

評論