VR頭顯設備出貨量持續攀升,電池后置、Pancake方案將會成為市場主流!

VR頭顯設備出貨量持續攀升,電池后置、Pancake方案將會成為市場主流!

電子發燒友網報道(文/李彎彎)2014年,Facebook(現更名為Meta)收購虛擬現實公司Oculus,VR自此進入高速發展期,2015年至2016年間熱度持續攀升,不過后來因為價格昂貴、應用較為局限等因素,VR產業又逐漸降溫。

2021年,元宇宙概念大火,元宇宙是利用科技手段進行鏈接與創造的,與現實世界映射與交互的虛擬世界,具備新型社會體系的數字生活空間,而VR技術被認為是現實與虛擬世界的接口,是元宇宙非常重要的組成部分,VR產業因此重新升溫。

VR頭顯設備出貨量持續攀升

近幾年越來越多的企業加入到VR這個賽道,包括2021年字節跳動重金收購國內最大的VR硬件廠商Pico,隨后,谷歌、蘋果、騰訊、網易等大廠紛紛入局。

近日更是有多家廠商傳出發布新品的消息,上周聯想發布首款VR頭顯VR700,日前索尼旗下PlayStation中國宣布,虛擬現實頭戴設備PlayStation VR2將在明年初發布,行業人士透露,蘋果AR/VR頭戴設備最快也將于明年1月發布。

目前來看,雖然入局的廠商較多,不過整體而言,VR頭顯設備的市場集中度較高,全球主要的VR頭顯設備市場基本由Oculus、DPVR、Sony、Pico等幾家占據,根據IDC此前披露的數據,其中Oculus占據了市場份額的80%,國內的DPVR、Pico分別占市場的4%。

全球VR頭顯設備的整體出貨呈現增長趨勢,IDC今年3月發布的《全球VR/AR頭顯設備市場季度跟蹤報告》顯示,2021年全球VR/AR頭顯設備出貨量高達1123萬臺,同比增長92.1%,VR頭顯設備出貨量達1095萬臺,預計2022年全球VR頭顯設備的出貨量將會達到1573萬臺,同比增長43.6%。

VR在應用場景方面,目前主要應用于娛樂,包括觀影和游戲。在硬件產業鏈方面,光學、芯片、顯示屏、傳感器、攝像頭等核心器件,其中可提供高性能光學方案的廠商主要是歌爾股份、舜宇光學等,國產偏光片龍頭則是三利譜。

歌爾股份2012年開始布局光學器件領域,2017 年建立歌爾長光研究院布局VR高端光學,2020年投入11.1 億用VR光學模組項目,能提供非球面透鏡、菲涅爾透鏡、Pancake,具備量產能力,并與索尼、Meta、Pico及華為等全球幾家頭部VR廠商達成合作。

舜宇光學已于2017年實現VR菲涅爾鏡片的量產,2021年完成雙菲涅爾鏡片的研發并實現量產,2022年完成了Pancake一體化方案的研發,已實現量產。

另外歐菲光在VR/AR領域的產品布局,包括光學鏡頭、影像模組、光機模組和整機組裝制造等,光學鏡頭方面,該公司可提供VR非球面透鏡、VR/AR鏡頭組、VR目鏡等產品,目前有多個VR/AR項目處于定點開發中,并有部分項目成功實現轉量產。

三利譜研究開發VR產品認證工作接近尾聲,預計下半年實現小批量供貨。該公司能提供兩類解決方案,一類是偏光片在Pancake模組顯示端的應用,一類是在近眼端的線偏側貼合和QWP側貼合,另外國內偏光片上市企業還有杉杉股份、深紡織A等。

VR頭顯設備技術的未來趨勢

目前VR頭顯設備的主流技術是什么,未來又有怎樣的趨勢呢?近日,方正證券發布了一篇名為《Pico & Quest VR拆機:Pancake化& MR化》的報告,對比拆解了Pico Neo3和Oculus Quest2兩款產品,展示了一些最新的技術趨勢。

核心零件方面,Oculus Quest2和Pico Neo3均采用主流高端VR芯片驍龍XR2,高通于2019年12月推出的驍龍XR2,是目前主流VR一體機芯片,從視頻解碼看其性能,驍龍XR2最高支持8K@60fps與4K@120fps的視頻解碼。

2021年,元宇宙概念大火,元宇宙是利用科技手段進行鏈接與創造的,與現實世界映射與交互的虛擬世界,具備新型社會體系的數字生活空間,而VR技術被認為是現實與虛擬世界的接口,是元宇宙非常重要的組成部分,VR產業因此重新升溫。

VR頭顯設備出貨量持續攀升

近幾年越來越多的企業加入到VR這個賽道,包括2021年字節跳動重金收購國內最大的VR硬件廠商Pico,隨后,谷歌、蘋果、騰訊、網易等大廠紛紛入局。

近日更是有多家廠商傳出發布新品的消息,上周聯想發布首款VR頭顯VR700,日前索尼旗下PlayStation中國宣布,虛擬現實頭戴設備PlayStation VR2將在明年初發布,行業人士透露,蘋果AR/VR頭戴設備最快也將于明年1月發布。

目前來看,雖然入局的廠商較多,不過整體而言,VR頭顯設備的市場集中度較高,全球主要的VR頭顯設備市場基本由Oculus、DPVR、Sony、Pico等幾家占據,根據IDC此前披露的數據,其中Oculus占據了市場份額的80%,國內的DPVR、Pico分別占市場的4%。

全球VR頭顯設備的整體出貨呈現增長趨勢,IDC今年3月發布的《全球VR/AR頭顯設備市場季度跟蹤報告》顯示,2021年全球VR/AR頭顯設備出貨量高達1123萬臺,同比增長92.1%,VR頭顯設備出貨量達1095萬臺,預計2022年全球VR頭顯設備的出貨量將會達到1573萬臺,同比增長43.6%。

VR在應用場景方面,目前主要應用于娛樂,包括觀影和游戲。在硬件產業鏈方面,光學、芯片、顯示屏、傳感器、攝像頭等核心器件,其中可提供高性能光學方案的廠商主要是歌爾股份、舜宇光學等,國產偏光片龍頭則是三利譜。

歌爾股份2012年開始布局光學器件領域,2017 年建立歌爾長光研究院布局VR高端光學,2020年投入11.1 億用VR光學模組項目,能提供非球面透鏡、菲涅爾透鏡、Pancake,具備量產能力,并與索尼、Meta、Pico及華為等全球幾家頭部VR廠商達成合作。

舜宇光學已于2017年實現VR菲涅爾鏡片的量產,2021年完成雙菲涅爾鏡片的研發并實現量產,2022年完成了Pancake一體化方案的研發,已實現量產。

另外歐菲光在VR/AR領域的產品布局,包括光學鏡頭、影像模組、光機模組和整機組裝制造等,光學鏡頭方面,該公司可提供VR非球面透鏡、VR/AR鏡頭組、VR目鏡等產品,目前有多個VR/AR項目處于定點開發中,并有部分項目成功實現轉量產。

三利譜研究開發VR產品認證工作接近尾聲,預計下半年實現小批量供貨。該公司能提供兩類解決方案,一類是偏光片在Pancake模組顯示端的應用,一類是在近眼端的線偏側貼合和QWP側貼合,另外國內偏光片上市企業還有杉杉股份、深紡織A等。

VR頭顯設備技術的未來趨勢

目前VR頭顯設備的主流技術是什么,未來又有怎樣的趨勢呢?近日,方正證券發布了一篇名為《Pico & Quest VR拆機:Pancake化& MR化》的報告,對比拆解了Pico Neo3和Oculus Quest2兩款產品,展示了一些最新的技術趨勢。

核心零件方面,Oculus Quest2和Pico Neo3均采用主流高端VR芯片驍龍XR2,高通于2019年12月推出的驍龍XR2,是目前主流VR一體機芯片,從視頻解碼看其性能,驍龍XR2最高支持8K@60fps與4K@120fps的視頻解碼。

未來后置電池方案將會是趨勢,從主體外觀來看,Oculus Quest2和Pico Neo3都由頭戴主機和兩只手柄組成,定位方案都是攝像頭捕捉手柄的追蹤光環。

其中頭戴主機包括輸入設備(攝像頭、麥克風)、輸出設備(屏幕、鏡片、麥克風)、內部運算、蓄電鋰電池等,手柄包括追蹤光環、遙桿(方向)、按鍵(功能)、扳機(確認)、側按鍵(抓取),手柄內有干電池倉。

圖片來自方正證券

兩款設備的不同點在于,Pico Neo3采用的是電池后置方案,即將電池移出主機,通過連接線置于腦后位置。后置電池未來或許會獲得更多VR頭顯采用,原因是,后置電池方案可以顯著提高佩戴舒適度,Quest2所采用的前置電池方案,在佩戴時主機會有明顯的下墜感,產生視覺效果不清晰,眼部、額頭承受壓力的不良體驗。

而且后置電池方案對VR頭顯一體機的減重要求不大,這意味著可以設計上更大容量的電池,比如,Pico Neo3電池后移,配備了5300mAh電池,比Quest2的3640mAh多出近50%。據了解,2022年后上市的一體機中后置電池的設計方案已經成為主流選擇。

Pancake方案逐漸成為主流選擇,近段時間,華為、創維、松下等公司都公布了新一代的Pancake產品,Meta、蘋果的下一代旗艦產品也將采用Pancake方案。

目前VR一體機使用的光學成像方案主要有三種,非球面透鏡、菲涅爾透鏡和反射折射透鏡(Pankcake方案)。非球面透鏡,特點是低散光,需要使用更大的顯示屏幕和更厚的光學元件,導致設備非常笨重;菲涅爾透鏡,散光的問題會導致低對比度和分辨率的降低,成像距離在40mm左右。

而反射折射透鏡(Pancake方案),通過折疊光路,壓縮成像距離可達40%-60%,鏡片也更加輕薄。VR一體機Pancake方案的應用,將會使得Micro OLED/Mini-LED,偏光片的需求提升,現在市面上大多數VR眼鏡多使用LCD屏幕,而Pancake方案,光線需要經過多次折射,光利用率較低,因此需要更強發光亮度的屏幕材料,如Micro OLED、Mini-LED等。

小結

近日有元宇宙企業被曝欠薪,此前Meta也傳出裁員的消息,網友紛紛驚呼“元宇宙是否要涼了”,然而從目前的情況來看,其中VR頭顯設備的部分卻市場需求正旺,出貨量持續高增長,技術層面,VR設備廠商也在不斷創新,比如采用電池后置、Pancake方案等,使得VR設備的用戶體驗更好。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

vr

+關注

關注

34文章

9694瀏覽量

157227 -

電池

+關注

關注

85文章

11519瀏覽量

143380 -

VR頭顯

+關注

關注

1文章

260瀏覽量

27929

發布評論請先 登錄

相關推薦

熱點推薦

海辰儲能躋身2025年度全球儲能電池及大儲電池出貨量雙榜TOP2

全球儲能電池出貨量及大儲電池出貨量雙榜TOP 2,持續贏得全球客戶與市場的高度信賴,進一步夯實了

2025年全球AMOLED智能手機面板出貨量同比增長4.7%

“根據CINNO Research統計數據顯示,2025年全球市場AMOLED智能手機面板出貨量約9.2億片,同比增長4.7%,出貨量再創歷史新高。”

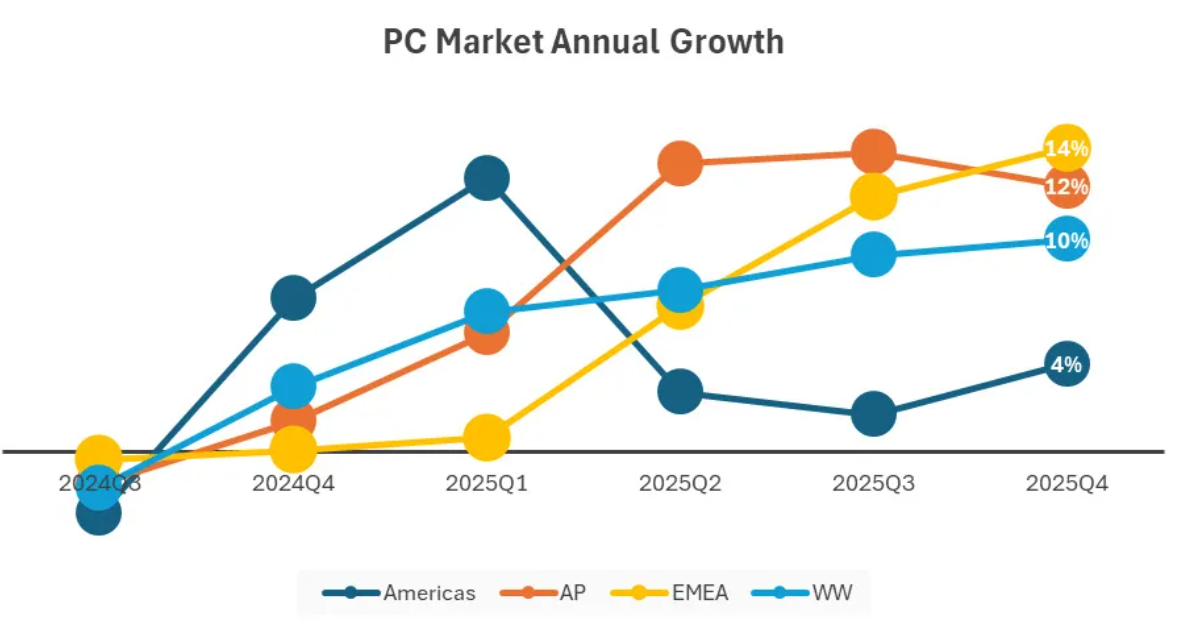

IDC:Q4全球PC出貨量增長9.6%,聯想位列第一,蘋果市場份額下滑

IDC發布最新PC市場報告,指出2025年Q4全球 PC 市場明顯回溫,整體出貨量年增 9.6%,內存短缺促成Q4強勁的出貨量,全球PC市場

晶科能源前三季度組件出貨量穩居全球第一

近日,根據最新行業數據顯示,晶科能源前三季度累計組件出貨量持續領跑全球,穩居行業首位。基于穩健的增長態勢,公司預計2025年全年出貨量有望達到85-100GW,進一步夯實了晶科在全球光伏市場

海辰儲能躍升2025上半年全球儲能電池出貨量排名第二

近日,InfoLink、上海有色網(SMM)、鑫欏鋰電等權威機構相繼發布2025年上半年全球儲能出貨量排名,海辰儲能憑借領先的定制化方案能力與高效的全球化交付能力,強勢躍升全球儲能電池出貨量

2025年上半年全球AMOLED智能手機面板出貨量公布

“根據CINNO Research統計數據顯示,2025年上半年全球市場AMOLED智能手機面板出貨量約4.2億片,同比微增0.2%,其中第二季度出貨量同比下滑6.3%,環比下滑1.4%。”

晶科能源Tiger Neo系列組件全球出貨量突破200GW

近期,晶科能源Tiger Neo系列組件全球累計出貨量正式突破200GW,產品銷往168個國家,其中分布式市場占比40%,再次刷新單品出貨行業記錄,成為史上最暢銷組件系列。

躋身全球高倍率電池出貨量TOP10,比克電池加速多元場景落地

入圍。白皮書數據顯示,2024年全球高倍率電池出貨量41.5億只,同比增長30.9%,展示出高倍率電池市場的巨大需求和發展潛力。憑借高倍率放電及快速充電能力,高倍率

AI PC爆發年!2025出貨量將破億,科技巨頭引領產業變革

的投入,將其視為未來科技競爭的核心戰場。 ? 市場研究機構Canalys預測,2025年全球AI PC出貨量將超過1億臺,占PC總出貨量的40%;Gartner更是預計2025年全球AI PC

5月國內市場手機出貨量同比下降21.8%

根據中國信通院發布的統計數據顯示;在2025年5月份,國內市場手機出貨量2371.6萬部,同比下降21.8%,其中,5G手機2119.0萬部,同比下降17.0%,占同期手機出貨量的89.3%。

全球手機出貨量報告出爐 小米位列第三市場份額達到14.1%

根據TechInsights發布的2025年第一季度全球智能手機出貨量統計分析報告數據顯示,在2025年第一季度全球智能手機市場出貨量達到2.968億部,同比增長0.5%。全球智能手機批發收入達

比克電池多款圓柱電池躋身全國出貨量TOP10

近日,起點研究院(SPIR)發布2024年圓柱電池行業排行榜,比克電池多款產品進入榜單,出貨量排名前列。在2024中國圓柱電池TOP20出貨量

機構:2月OLED電視出貨量同比增長19.2%

,Mini LED表現亮眼;在2024年第四季度出貨量達到300萬臺,首次超過OLED的200萬臺。而中國市場對Mini LED需求的增長成為關鍵推動力。 ?

比克電池18650出貨量進入全球TOP10,引領全極耳技術革新浪潮

近日,研究機構EVTank聯合伊維經濟研究院共同發布了《中國圓柱電池行業發展白皮書(2025年)》。白皮書數據顯示,2024年全球18650型號的圓柱鋰離子電池全球出貨量59.0億顆,占總出貨

中國 PC 出貨量報告:華為升至第二?

電子發燒友網綜合報道 依據 Canalys 發布的 2024 年中國大陸 PC 市場報告,該年度市場整體出貨量為 3970 萬臺,相較于去年下滑了 4%。這一變化主要歸因于商用市場需求

發表于 03-14 00:11

?2620次閱讀

工商網監

工商網監

評論