") 重磅!聯(lián)電收購廈門聯(lián)芯所有股權,業(yè)者揣測毫無依據……

重磅!聯(lián)電收購廈門聯(lián)芯所有股權,業(yè)者揣測毫無依據……

電子發(fā)燒友網報道(文/吳子鵬)4月27日,聯(lián)電發(fā)布公告稱,將斥資人民幣48.58億元,包括41.16億元間接向廈門金圓產業(yè)發(fā)展公司取得其所有聯(lián)合半導體(廈門)有限公司(以下簡稱:聯(lián)芯)持股,以及向福建電子信息集團支付7.42億元購買聯(lián)芯的股份,本次交易將在未來三年內以60%、20%和20%的比例完成。

完成此次操作之后,聯(lián)電將擁有廈門聯(lián)芯全部股權,后者成為其100%全資子公司。

根據聯(lián)電的公告,此次交易的付款期限和金額均是根據協(xié)議。聯(lián)電對此表示,當時雙方合作蓋廠時就已經協(xié)議,聯(lián)芯成立七年后,也就是2022年開始,聯(lián)電買回合資方手里的聯(lián)芯股權,將聯(lián)芯納入全資子公司。和艦當時籌備上市時,招股書證實了這一點。

聯(lián)芯這7年

聯(lián)芯由聯(lián)電與廈門市人民政府及福建省電子信息集團合資成立,提供12吋晶圓代工服務。2014年底,聯(lián)芯正式開始籌建,此后進展迅速,2015年3月份奠基動工,2016年中旬便開始了40nm試產,并迅速將良率提升至95%以上水平,2016年Q4便實現了40nm量產出貨,2017年5月22日正式實現28nm量產出貨。

不過,進展迅速的聯(lián)芯并沒有很快就成為 “現金牛”,而是陷入了長期虧損。

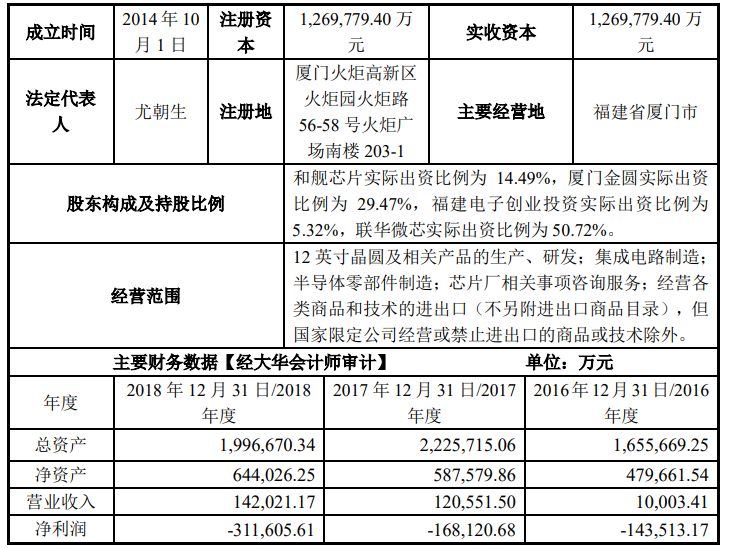

從此前和艦上市招股書中能夠看到,聯(lián)芯在報告期(截止到2018年末)內的銷售額無法覆蓋對應的固定資產折舊、無形資產攤銷和原材料等主營業(yè)務成本。廈門聯(lián)芯主營業(yè)務毛利率將持續(xù)為負,進而影響和艦的整體業(yè)務營收。

同時,招股書還提到,聯(lián)芯于2016年11月建成投產,因其規(guī)劃為28nm與40nm等先進制程,前期需投入巨額資金購買機器設備和引進相關技術。

圖源:和艦招股書

和艦是科創(chuàng)板首批受理9家企業(yè)中唯一連續(xù)3年虧損的公司,而主要的虧損原因就是聯(lián)芯。

自成立到2021年Q3,聯(lián)芯一直都處于虧損的狀態(tài)。據統(tǒng)計,聯(lián)芯在2016年-2018年期間,分別虧損達14.35億元、16.81億元和31.16億元,合計金額超過60億元。據悉,2021年聯(lián)芯仍然有23.68億元的虧損,不過已經大幅減少。

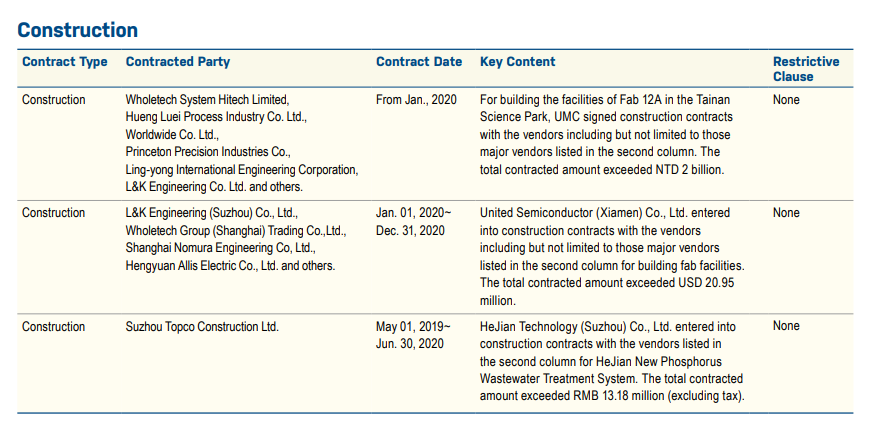

雖然持續(xù)虧損,但聯(lián)電非常看重大陸晶圓代工市場,且重視對聯(lián)芯的投資。近幾年,聯(lián)電一直在對聯(lián)芯進行投入,比如在2020年的財報中依然有寫到,2020年聯(lián)芯向包括主要供應商在內的供應商簽訂了建設工程合同,合同總金額超過2095萬美元。

圖源:聯(lián)電財報

2020年上半年,聯(lián)電方面曾表示,將在2020年度投資10億美元左右的資金主要用于聯(lián)芯第二階段擴產,將聯(lián)芯28nm的產能快速拉升到2萬片/月以上的水平。

截止到2020年12月31日,聯(lián)電及其子公司已經向聯(lián)芯12英寸晶圓廠投資約13.7億美元用于28-90nm晶圓代工產線建設。不過,和艦在招股書中提到,一條28nm工藝生產線的投資金額在50億美元以上,因此聯(lián)電會持續(xù)向聯(lián)芯投入達62億美元的巨額資金。

同時,聯(lián)電還向聯(lián)芯授權了很多技術,根據聯(lián)電的財報信息,聯(lián)電向聯(lián)芯的28nm授權是從2017年4月1日到2022年3月31日,80/90nm工藝的授權則是要到2028年11月份到期。

聯(lián)電的投資終于見到回報,目前聯(lián)芯月產能已經達到2.75萬片,同時自2021年Q4開始扭虧為盈,據悉2022年Q1聯(lián)芯繼續(xù)保持盈利,而今年聯(lián)電的目標是將聯(lián)芯產能提高到3.2萬片/月的規(guī)模,以28納米以下制程技術為主。

廈門贏了面子和里子

針對聯(lián)芯多年的虧損,有一些人將原因歸結為廈門政府和福建電子創(chuàng)投的參與,認為兩者退出之后,聯(lián)芯將迎來更好的發(fā)展。實際上,這是非常錯誤的認識,是毫無依據的揣測。

翻看和艦招股書能夠看到,自聯(lián)芯籌建之初,聯(lián)電方面就已經和廈門政府和福建電子創(chuàng)投約定好了,廈門金圓、福建電子創(chuàng)業(yè)投資但不參與廈門聯(lián)芯的具體經營。

從本質上,廈門金圓、福建電子創(chuàng)業(yè)投資參與廈門聯(lián)芯的投資基本上辦了兩件事情。一是完成了一次的固定收益為10%的財務投資,也就是7-10年時間,廈門金圓、福建電子創(chuàng)業(yè)投資不僅拿回了本金,還有10%的收益;二是在廈門當地引進了一家全球領先的晶圓代工企業(yè),很好地補充了芯片制造的版圖。

可能很多人說7-10年時間10%的收益并不高,尤其是這么大宗金額的投資,但如果全面考慮,能夠看到廈門政府在招商的同時還賺錢了,而且招進來的還是全球排名靠前的晶圓代工企業(yè),那就是既有了“面子”,還賺了“里子”。

更為重要的是,領先的晶圓制造廠商還能夠起到帶動作用,吸引IC設計和封裝等產業(yè)上下游相關企業(yè)。

關于引進的爭論

類似廈門引進聯(lián)電,還有南京引進臺積電,在大陸大力發(fā)展“中國芯”的時候,很多業(yè)者對這樣的引進方式非常抵觸,尤其是臺積電南京廠宣布擴產28nm產能后。去年下半年,臺積電正式回應了南京廠的擴產,宣布將投資28.87億美元,用于對南京28納米生產工廠擴建,預估月產能可達到4萬片。

對于臺積電南京廠的28nm擴建,以及聯(lián)芯28nm及以下產能的提升,很多人將其定義為是對中芯國際等大陸晶圓代工廠的打壓,將嚴重拖累這些晶圓代工廠沖擊先進進程。

筆者認為,目前“中國芯”發(fā)展還帶有很強的地域特征,各個發(fā)達城市有自己的心思,而省份也有自己的規(guī)劃,那么就導致一些緊俏資源是不夠分的,要打造全產業(yè)鏈布局,就需要引進(我們姑且說臺灣到大陸也是引進),而引進企業(yè)的級別越高越能夠起到大的帶動作用,快速形成一個地區(qū)的產業(yè)積聚。看魏少軍教授的報告就能夠看出,南京半導體產業(yè)近兩年增速迅猛,IC設計業(yè)已經來到了全國第六的位置,且還在高速增長,從這個方面來看引進是好事。

但當我們站在全局的角度看,無論是臺積電還是聯(lián)電,大陸廠的技術都至少落后一代,臺積電如果算是3nm的話可能是好幾代,在國內已經實現28nm的情況下,兩家公司大力擴產28nm及以下,說沒有“私心”可能也沒有人信。這種競爭關系,勢必會給大陸晶圓代工產業(yè)發(fā)展帶來一些的挑戰(zhàn)。

但中芯國際財報已經明確寫明了,它其實現階段也吃不下這么多需求,已經滿載了,所以這些引進的工廠對IC設計企業(yè)而言反而提升了效率。半導體看似只是芯片,卻擁有冗長的產業(yè)鏈,有著明顯的全球化趨勢,也就必然有多元化的發(fā)展格局,閉門造車自己玩肯定是不行的,這個池子里需要“鯰魚”。

-

半導體

+關注

關注

339文章

30870瀏覽量

265006 -

聯(lián)電

+關注

關注

1文章

301瀏覽量

63193 -

聯(lián)芯科技

+關注

關注

1文章

42瀏覽量

33941

發(fā)布評論請先 登錄

爆!中芯國際一子公司被收購

傳格芯、聯(lián)電謀劃合并!沖擊三星,全球晶圓代工版圖或將“變天”

32.83億!模擬芯片龍頭收購易沖科技100%股權

今日看點:黑芝麻智能擬4-5.5億元收購億智電子控股權;理想發(fā)布首款 AI 眼鏡 Livis

銀湖資本完成對Altera 51%股權的收購

廈門計訊物聯(lián)亮相“AIOT產業(yè)供需對接會”,賦能城市生命線安全建設

芯象半導體亮相首屆電鴻物聯(lián)配用電技術應用論壇

今日看點丨芯原股份計劃收購芯來智融;消息稱臺積電加速 1.4nm 先進工藝

愛芯元智重磅發(fā)布邊緣計算戰(zhàn)略

混合式 FTTA-PTTA 光纜產品性能如何?-赫聯(lián)電子

我國著名MEMS晶圓代工廠芯聯(lián)集成并購重組項目過會 欲收購芯聯(lián)越州

破局前行!聯(lián)電擬于臺灣擴產,全力布局先進封裝技術

概倫電子大手筆并購銳成芯微100%股權及納能微45.64%股權 EDA+IP深度協(xié)同

汽車電芯的熱管理設計

工商網監(jiān)

工商網監(jiān)

評論