") 面板市場由盛轉(zhuǎn)衰,電視價格上漲見頂

面板市場由盛轉(zhuǎn)衰,電視價格上漲見頂

電子發(fā)燒友網(wǎng)報道(文/黃山明)受到近兩年疫情影響,全球消費(fèi)市場都曾一度陷入疲軟,但隨著疫情逐漸被控制,需求的上升也讓相關(guān)產(chǎn)業(yè)受益。作為全球率先從疫情中復(fù)蘇過來的中國市場,也迎來了暴漲的消費(fèi)需求。電子產(chǎn)品、半導(dǎo)體器件、汽車等市場都迎來了“報復(fù)性消費(fèi)”,而這種消費(fèi),讓產(chǎn)業(yè)預(yù)估不足,因此才會產(chǎn)生蔓延至今的芯片缺貨漲價行情。而這次要講的,是電視面板市場。

上半年面板市場營收大漲

今年上半年,受惠于上游材料緊缺、市場需求旺盛,這讓面板價格一路上揚(yáng),各家面板廠都抓緊時間提升產(chǎn)能。據(jù)調(diào)研機(jī)構(gòu)CINNO Research統(tǒng)計的數(shù)據(jù)顯示,全球主要面板廠在上半年營收額將近748億美元,營收利潤達(dá)到110億美元,創(chuàng)下歷史記錄,而中國大陸面板廠營收規(guī)模也首次站上了全球第一的位置。

從區(qū)域分布來看,中國大陸幾大面板廠總營收約316億美元,同比大幅增長98%,約占全球主要面板廠總營收的42%,營收占比同比增加9個百分點(diǎn);相比之下韓國面板企業(yè)在今年的表現(xiàn)不佳,2021年上半年總營收在全球市場占比下降到了33%,同比下降了7個百分點(diǎn)。

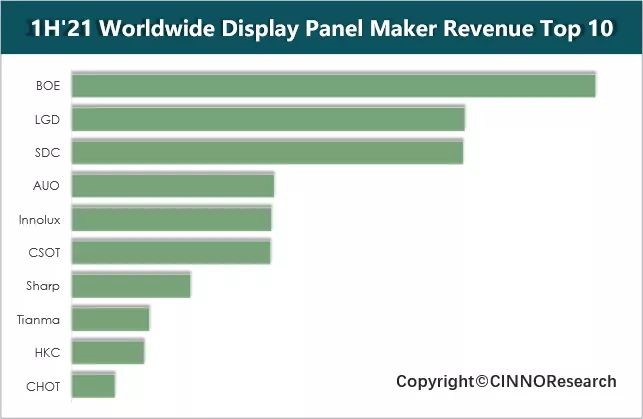

從各面板廠營收數(shù)據(jù)排名來看,京東方位列第一,占比達(dá)22.2%,其后依次為LGD、三星、友達(dá)、群創(chuàng)、TCL華星、夏普、天馬、惠科及咸陽彩虹。不過從利潤率來看,名次稍微有些變化,京東方仍然以26%的盈利占據(jù)市場第一,排名在后的分別為三星、群創(chuàng)、TCL華星、友達(dá)、LGD、惠科、咸陽彩虹、彩晶及天馬。

上半年面板市場一路飄紅主要源之于全球競爭格局的變化,以及疫情所導(dǎo)致的資源錯配。以LCD為例,從去年年中便開始一路上漲,尤其在韓企主動放棄LCD市場,讓國內(nèi)以京東方為代表的企業(yè)有了更多的發(fā)展空間。

同時,疫情導(dǎo)致許多供應(yīng)鏈企業(yè)被迫停工停產(chǎn),而LCD顯示屏包含的主要原材料如液晶面板、IC、背光、偏光片、排線等,其中玻璃面板和IC價格上漲尤其兇猛,其他的輔料價格也在不斷上揚(yáng),直接導(dǎo)致LCD顯示屏模組價格提升。

此外,LCD顯示屏漲價還在于上半年消費(fèi)電子需求量暴增,隨著5G的快速推進(jìn),以及被疫情壓抑的消費(fèi)需求,都在今年上半年得到釋放。一方面是上游原材料供應(yīng)不足,另一方面是下游需求大增,導(dǎo)致顯示面板不斷上漲。

更重要的是顯示芯片的缺貨,就如目前汽車芯片已經(jīng)存在普遍缺貨一樣,顯示IC在上半年一直處于供不應(yīng)求的狀態(tài),成本高企的情況下,面板價格自然下不來。

不過時間已經(jīng)來到了下半年,面板市場邏輯正在發(fā)生轉(zhuǎn)變。

面板進(jìn)入下行周期

據(jù)研究機(jī)構(gòu)Omdia報告稱,液晶電視面板價格正在急劇下降,這輪持續(xù)一年之久的漲價潮,似乎已經(jīng)越過了山頂。有市場研究人員預(yù)測,9月份液晶電視面板單價將環(huán)比降低10-15美元,而這個下降趨勢至少會持續(xù)到今年年底。

友達(dá)光電董事長彭雙浪近日在接受媒體采訪時透露,近期液晶電視面板價格暴跌,主要源于運(yùn)輸成本暴漲、客戶需求降低等多方面因素所致。不過當(dāng)前價格下跌主要發(fā)生在小尺寸和商品電視面板商,大尺寸與定制的高端面板價格變化不會太明顯。

運(yùn)輸成本暴漲主要是港口擁堵,隨著歐美運(yùn)輸旺季的到來,美國消費(fèi)需求激增,訂單量暴漲。以2021年上半年為例,亞洲發(fā)往美國的20英尺集裝箱,總量達(dá)到1003.7萬個,同比增長40%,創(chuàng)下了17年以來的最高記錄。

不過隨著運(yùn)輸需求的激增,全球各大港口的擁堵狀況也更加嚴(yán)峻,據(jù)公開數(shù)據(jù)顯示,8月初,全球已經(jīng)有120個港口報告擁堵,360艘船舶在世界各地的港口等待靠泊。港口擁堵導(dǎo)致運(yùn)力下降,讓海運(yùn)費(fèi)用暴漲,亞洲和美洲地區(qū)的運(yùn)費(fèi)價格上漲了5倍,預(yù)計這輪高運(yùn)價將持續(xù)至2021年三季度,而集裝箱運(yùn)費(fèi)將持續(xù)上漲至今年底,明年初才可能有所回落。運(yùn)輸成本的大幅上漲,也讓許多電視供應(yīng)商無法進(jìn)行大批量采購。

另一方面,上半年消費(fèi)電子需求暴漲,讓各大廠商都開足馬力生產(chǎn),同時原材料、芯片紛紛漲價都讓電視價格也在不斷上漲。這就造成了一個奇觀,要知道近幾年來電視需求一直在下降,但電視價格在今年卻不斷上升。

據(jù)市場公開的數(shù)據(jù)顯示,上半年電視機(jī)的均價上漲至3332元,相比去年同期增長34.9%。不過市場規(guī)律顯然無法逆轉(zhuǎn),價格上漲將導(dǎo)致銷量下跌,截至7月,2021年累計銷量僅為1994.5萬臺,同比下降15.6%。

隨著持續(xù)漲價,讓市場需求進(jìn)一步下降,也讓許多電視供應(yīng)商降低了訂單需求,擔(dān)心遭受庫存損失。這讓許多面板廠感到巨大的壓力,因為電視整機(jī)廠商在減少面板三季度需求預(yù)測的同時,也遲遲無法敲定對第四季度的面板采購訂單表態(tài)或表示可能大幅降低最初的采購計劃。

如京東方便在近期的財報電話會議上預(yù)計,電視面板下跌趨勢將在未來持續(xù)1至2個月,TCL也做出了類似的判斷。截至到8月中旬,僅有少數(shù)電視整機(jī)廠商敲定了7月份的面板價格,而大多數(shù)電視整機(jī)廠商不愿意在2021年三季度末之前最終決定7月和8月的價格。

當(dāng)然,對于許多消費(fèi)者而言,如今電視的漲價潮基本已經(jīng)過去,不過上游面板價格下降傳導(dǎo)至下游終端市場還需要1-2個月時間。想要購買電視的用戶可以再等等,加上年底還會有眾多購物促銷活動,將加速電視價格的下調(diào)。

上半年面板市場營收大漲

今年上半年,受惠于上游材料緊缺、市場需求旺盛,這讓面板價格一路上揚(yáng),各家面板廠都抓緊時間提升產(chǎn)能。據(jù)調(diào)研機(jī)構(gòu)CINNO Research統(tǒng)計的數(shù)據(jù)顯示,全球主要面板廠在上半年營收額將近748億美元,營收利潤達(dá)到110億美元,創(chuàng)下歷史記錄,而中國大陸面板廠營收規(guī)模也首次站上了全球第一的位置。

從區(qū)域分布來看,中國大陸幾大面板廠總營收約316億美元,同比大幅增長98%,約占全球主要面板廠總營收的42%,營收占比同比增加9個百分點(diǎn);相比之下韓國面板企業(yè)在今年的表現(xiàn)不佳,2021年上半年總營收在全球市場占比下降到了33%,同比下降了7個百分點(diǎn)。

從各面板廠營收數(shù)據(jù)排名來看,京東方位列第一,占比達(dá)22.2%,其后依次為LGD、三星、友達(dá)、群創(chuàng)、TCL華星、夏普、天馬、惠科及咸陽彩虹。不過從利潤率來看,名次稍微有些變化,京東方仍然以26%的盈利占據(jù)市場第一,排名在后的分別為三星、群創(chuàng)、TCL華星、友達(dá)、LGD、惠科、咸陽彩虹、彩晶及天馬。

上半年面板市場一路飄紅主要源之于全球競爭格局的變化,以及疫情所導(dǎo)致的資源錯配。以LCD為例,從去年年中便開始一路上漲,尤其在韓企主動放棄LCD市場,讓國內(nèi)以京東方為代表的企業(yè)有了更多的發(fā)展空間。

同時,疫情導(dǎo)致許多供應(yīng)鏈企業(yè)被迫停工停產(chǎn),而LCD顯示屏包含的主要原材料如液晶面板、IC、背光、偏光片、排線等,其中玻璃面板和IC價格上漲尤其兇猛,其他的輔料價格也在不斷上揚(yáng),直接導(dǎo)致LCD顯示屏模組價格提升。

此外,LCD顯示屏漲價還在于上半年消費(fèi)電子需求量暴增,隨著5G的快速推進(jìn),以及被疫情壓抑的消費(fèi)需求,都在今年上半年得到釋放。一方面是上游原材料供應(yīng)不足,另一方面是下游需求大增,導(dǎo)致顯示面板不斷上漲。

更重要的是顯示芯片的缺貨,就如目前汽車芯片已經(jīng)存在普遍缺貨一樣,顯示IC在上半年一直處于供不應(yīng)求的狀態(tài),成本高企的情況下,面板價格自然下不來。

不過時間已經(jīng)來到了下半年,面板市場邏輯正在發(fā)生轉(zhuǎn)變。

面板進(jìn)入下行周期

據(jù)研究機(jī)構(gòu)Omdia報告稱,液晶電視面板價格正在急劇下降,這輪持續(xù)一年之久的漲價潮,似乎已經(jīng)越過了山頂。有市場研究人員預(yù)測,9月份液晶電視面板單價將環(huán)比降低10-15美元,而這個下降趨勢至少會持續(xù)到今年年底。

友達(dá)光電董事長彭雙浪近日在接受媒體采訪時透露,近期液晶電視面板價格暴跌,主要源于運(yùn)輸成本暴漲、客戶需求降低等多方面因素所致。不過當(dāng)前價格下跌主要發(fā)生在小尺寸和商品電視面板商,大尺寸與定制的高端面板價格變化不會太明顯。

運(yùn)輸成本暴漲主要是港口擁堵,隨著歐美運(yùn)輸旺季的到來,美國消費(fèi)需求激增,訂單量暴漲。以2021年上半年為例,亞洲發(fā)往美國的20英尺集裝箱,總量達(dá)到1003.7萬個,同比增長40%,創(chuàng)下了17年以來的最高記錄。

不過隨著運(yùn)輸需求的激增,全球各大港口的擁堵狀況也更加嚴(yán)峻,據(jù)公開數(shù)據(jù)顯示,8月初,全球已經(jīng)有120個港口報告擁堵,360艘船舶在世界各地的港口等待靠泊。港口擁堵導(dǎo)致運(yùn)力下降,讓海運(yùn)費(fèi)用暴漲,亞洲和美洲地區(qū)的運(yùn)費(fèi)價格上漲了5倍,預(yù)計這輪高運(yùn)價將持續(xù)至2021年三季度,而集裝箱運(yùn)費(fèi)將持續(xù)上漲至今年底,明年初才可能有所回落。運(yùn)輸成本的大幅上漲,也讓許多電視供應(yīng)商無法進(jìn)行大批量采購。

另一方面,上半年消費(fèi)電子需求暴漲,讓各大廠商都開足馬力生產(chǎn),同時原材料、芯片紛紛漲價都讓電視價格也在不斷上漲。這就造成了一個奇觀,要知道近幾年來電視需求一直在下降,但電視價格在今年卻不斷上升。

據(jù)市場公開的數(shù)據(jù)顯示,上半年電視機(jī)的均價上漲至3332元,相比去年同期增長34.9%。不過市場規(guī)律顯然無法逆轉(zhuǎn),價格上漲將導(dǎo)致銷量下跌,截至7月,2021年累計銷量僅為1994.5萬臺,同比下降15.6%。

隨著持續(xù)漲價,讓市場需求進(jìn)一步下降,也讓許多電視供應(yīng)商降低了訂單需求,擔(dān)心遭受庫存損失。這讓許多面板廠感到巨大的壓力,因為電視整機(jī)廠商在減少面板三季度需求預(yù)測的同時,也遲遲無法敲定對第四季度的面板采購訂單表態(tài)或表示可能大幅降低最初的采購計劃。

如京東方便在近期的財報電話會議上預(yù)計,電視面板下跌趨勢將在未來持續(xù)1至2個月,TCL也做出了類似的判斷。截至到8月中旬,僅有少數(shù)電視整機(jī)廠商敲定了7月份的面板價格,而大多數(shù)電視整機(jī)廠商不愿意在2021年三季度末之前最終決定7月和8月的價格。

當(dāng)然,對于許多消費(fèi)者而言,如今電視的漲價潮基本已經(jīng)過去,不過上游面板價格下降傳導(dǎo)至下游終端市場還需要1-2個月時間。想要購買電視的用戶可以再等等,加上年底還會有眾多購物促銷活動,將加速電視價格的下調(diào)。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

電視

+關(guān)注

關(guān)注

15文章

2634瀏覽量

79197 -

面板

+關(guān)注

關(guān)注

13文章

1725瀏覽量

55398

發(fā)布評論請先 登錄

相關(guān)推薦

熱點(diǎn)推薦

DDR4價格瘋漲!現(xiàn)貨市場狂飆!

下,渠道搶貨助推價格上漲。未來隨著大廠的減產(chǎn),其他內(nèi)存廠商承接市場需求或?qū)⒊掷m(xù)影響DDR4的供需走勢。 ? 極速漲價 ? CFM閃存市場數(shù)據(jù)顯示,近期渠道資源從高端到底部低端料號價格自

2026年2月電視面板行情分析

“今年1月,受國外世界杯等國際賽事需求持續(xù)釋放以及國內(nèi)補(bǔ)貼政策延續(xù)影響,多數(shù)面板價格獲得支撐,呈現(xiàn)上漲趨勢。進(jìn)入2月,短期需求依然旺盛,同時面板廠在春節(jié)期間實(shí)施控產(chǎn),導(dǎo)致

2026年2月手機(jī)面板行情分析

“受春節(jié)假期及傳統(tǒng)淡季影響,2026年2月手機(jī)市場整體表現(xiàn)低迷。與此同時,上游存儲器價格持續(xù)大幅上漲,顯著推高整機(jī)BOM成本,終端品牌紛紛下調(diào)出貨目標(biāo)以控制成本。在此背景下,手機(jī)面板

2026年1月手機(jī)面板行情分析

“進(jìn)入2026年1月,手機(jī)面板市場正式步入傳統(tǒng)淡季,疊加上游存儲器價格連續(xù)數(shù)月上漲,終端品牌為緩解成本壓力,紛紛主動縮減出貨目標(biāo)以控制經(jīng)營風(fēng)險,由此導(dǎo)致手機(jī)

2026年1月電視面板行情分析

“去年12月,受美國關(guān)稅政策調(diào)整預(yù)期影響,世界杯等國際賽事需求提前釋放,面板市場短期需求回升,大部分主流尺寸價格隨之止跌趨穩(wěn)。今年1月,隨著國內(nèi)補(bǔ)貼政策落地進(jìn)一步提振需求,同時海外市場

2025年12月電視面板行情分析

“今年11月,伴隨國內(nèi)外旺季備貨期結(jié)束,面板需求進(jìn)一步回落,而供應(yīng)仍相對寬松,推動面板價格持續(xù)下行。進(jìn)入12月,北美市場需求逐漸釋放,帶動短期需求回暖,但由于整體產(chǎn)能平均稼動率仍維持較

2025年10月電視面板行情分析

“今年9月,品牌商持續(xù)為四季度旺季備貨,面板需求維持高位,LCD TV面板價格全線接近止跌。進(jìn)入四季度,盡管備貨周期接近尾聲,但國內(nèi)外“雙十一”、“黑五”等促銷節(jié)點(diǎn)仍對10月需求形成一定支撐,同時,

2025年9月電視面板行情分析

“今年8月,國補(bǔ)政策重啟疊加品牌商集中備貨,拉動需求短期上揚(yáng),頭部廠商采購訂單增加成為面板價格止跌的關(guān)鍵推力。進(jìn)入9月,海外備貨需求熱度未減,帶動需求維持高位,面板廠亦上調(diào)稼動率以應(yīng)對訂單集中交付,預(yù)計9月

2025年7月電視面板行情分析

“今年6月,多地國補(bǔ)政策收緊或影響國內(nèi)市場需求預(yù)期,疊加面板供應(yīng)維持寬松,致使面板價格普遍下行。進(jìn)入7月,國補(bǔ)重啟或?qū)?b class='flag-5'>市場信心形成支撐,然政

預(yù)計5月電視面板價格將平穩(wěn)運(yùn)行

“今年4月,美國關(guān)稅政策雖迎來過渡期以及部分中國產(chǎn)品關(guān)稅豁免聲明,但由于今年一季度品牌商庫存水位居高,后期備貨策略轉(zhuǎn)為保守,疊加“國補(bǔ)”政策效應(yīng)逐漸減弱,面板需求開始轉(zhuǎn)弱。進(jìn)入5月后需求下滑,面板廠加強(qiáng)控產(chǎn)以穩(wěn)價,預(yù)計二季度整體

面板驅(qū)動IC市場動態(tài)解析:策略調(diào)整與價格走勢

根據(jù)全球知名市場研究機(jī)構(gòu)TrendForce的最新研究報告,今年上半年,面板行業(yè)品牌在操作策略上的調(diào)整,間接改變了面板驅(qū)動IC(DriverIC)的價格走勢。這一趨勢引發(fā)了業(yè)內(nèi)人士的關(guān)

SMT加工成本飆升:原材料短缺與價格上漲的雙重夾擊

Assembly)加工需求的不斷增長。然而,伴隨這一需求增長的,還有SMT(表面貼裝技術(shù))加工成本的持續(xù)上升。在這個競爭激烈的市場中,控制成本成為各家電子制造服務(wù)(EMS)公司的重中之重。本文將深入分析當(dāng)前SMT加工成本上漲的主要原因,并展望行業(yè)未來的發(fā)展趨勢,以幫助客

預(yù)計4月電視面板價格或出現(xiàn)拐點(diǎn)

“今年3月,在美國關(guān)稅政策頻繁變動、國內(nèi)品牌春季新品集中放量及“以舊換新”政策帶動下,短期需求仍維持高位,因面板供應(yīng)端持續(xù)高稼動出貨,面板價格漲幅開始收窄。進(jìn)入4月,隨著二季度部分需求提前釋放疊加美對華關(guān)稅貿(mào)易戰(zhàn)升級,

3月手機(jī)面板價格整體維持穩(wěn)定

“春節(jié)假期后,手機(jī)面板市場正式步入傳統(tǒng)淡季。盡管“國補(bǔ)”政策帶動終端熱度延續(xù),但因渠道庫存仍在高位,第一季度面板需求尚未出現(xiàn)顯著增長。3月手機(jī)面板價

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論