") 重塑股份募資的燃料電池項目,會是在讓投資者交“智商稅”嗎?

重塑股份募資的燃料電池項目,會是在讓投資者交“智商稅”嗎?

集微網消息,近日,特斯拉CEO馬斯克在推特上表示,燃料電池是“智商稅”,用在汽車上是一個愚蠢的選擇。馬斯克還表示,在他看來,燃料電池就算是用在火箭上也不是很好的主意,但至少不像用在汽車上那么荒謬。

盡管馬斯克不看好燃料電池,但目前已有不少車企加入燃料電池開發(fā)行列,其中不乏現代、豐田等大型車企。而在國內市場上,上海重塑能源集團股份有限公司(以下簡稱“重塑股份”)也在積極布局,且目前已經開啟IPO之路。

不久前,集微網在《【IPO價值觀】近三年累計虧損超5億元背后:重塑股份與參股公司多重關聯交易曝光》一文中提到,重塑股份高度依賴前五大客戶,尤其是國鴻重塑的多重關聯交易引發(fā)市場關注。

在經營多年后,重塑股份仍未實現盈利,報告期內持續(xù)虧損達5億,現金流持續(xù)為負。透過招股書,筆者發(fā)現其賬面上存在巨額應收賬款,且巨額款項背后還隱藏著風險極高的“三角債”。這不禁讓人疑惑,重塑股份募資的燃料電池項目,會是在讓投資者交“智商稅”嗎?

零部件依賴進口,運營發(fā)展靠補貼

從主營業(yè)務構成來看,重塑股份主營業(yè)務是以燃料電池系統(tǒng)業(yè)務為主,燃料電池系統(tǒng)分總成、零部件、工程應用和開發(fā)服務等業(yè)務為輔。

重塑股份表示,報告期內逐步掌握燃料電池系統(tǒng),以及電堆、空壓機、DC/DC、控制器等核心零部件的集成、生產工藝。

但是,從其采購情況來看,燃料電池系統(tǒng)相關產品生產過程中的質子交換膜、氫氣循環(huán)泵等核心零部件仍是采購海外企業(yè)的產品。

以質子交換膜為例,在氫燃料電池系統(tǒng)中,質子交換膜具有分隔陽極和陰極、傳導質子、電子絕緣等關鍵作用,因此對燃料電池極其重要,其成本占總成本的10%—20%。

從這角度來看,重塑股份只是充當了一個燃料電池系統(tǒng)“集成商”的角色。

隨著國際關系變得復雜,若重塑股份的進口零部件出現供給短缺,將對其燃料電池系統(tǒng)相關產品的集成、生產構成不利影響,對其財務狀況無疑是更大的沖擊。

目前,國內燃料電池系統(tǒng)的下游應用場景主要集中在燃料電池汽車行業(yè)。從業(yè)務銷售比例來看,報告期內,重塑股份營業(yè)收入9成以上是來源于燃料電池系統(tǒng)的銷售。因此,燃料電池汽車行業(yè)的產業(yè)支持政策及補貼政策的變化情況,將對其生產經營產生較大影響。

整體上看,我國相關燃料電池汽車行業(yè)的產業(yè)支持政策及補貼政策對技術門檻的要求逐步提高,且補貼逐步退坡。2020年9月,財政部等五部門下發(fā)《關于開展燃料電池汽車示范應用的通知》,補貼政策從對燃料電池汽車的購置補貼轉為以“以獎代補”方式對示范城市給予獎勵。

目前,重塑股份的發(fā)展對產業(yè)政策支持仍然存在較強的依賴,如果未來相關產業(yè)支持政策及補貼政策發(fā)生重大不利變化,將對重塑股份的經營業(yè)績產生不利影響。

應收賬款高企,現金流承壓

事實上,盡管燃料電池產業(yè)一直有產業(yè)政策,但整體發(fā)展速度緩慢,消費者對燃料電池車的認可度不高。2019年和2020年,國內氫燃料電池汽車累計銷量才2533輛。在銷售總量有限的情況下,即便重塑股份提供氫燃料電池系統(tǒng)配套數量比例高達29%,也無法填補其近年來的持續(xù)虧損。

持續(xù)虧損下,現金流必然會承壓。2017-2019年及2020年1-9月,重塑股份經營活動產生的現金流凈額分別為-9,927.67萬元、-11,642.69萬元、-36,515.56萬元及-31,426.63萬元,由此可見,其現金流壓力逐年增大。

對于經營活動產生的現金流凈額持續(xù)為負,重塑股份解釋稱,主要是因為報告期內公司持續(xù)投入研發(fā)以及應收賬款回款周期較長等所致。

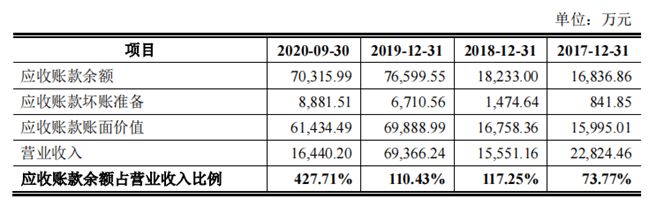

從應收賬款來看,2017-2019年末及2020年9月末,重塑股份應收賬款余額分別為16,836.86萬元、18,233.00萬元、76,599.55萬元及70,315.99萬元,應收賬款余額占營業(yè)收入的比例分別為73.77%、117.25%、110.43%及427.71%。

也即是說,其銷售的產品基本都是應收賬款。對此,重塑股份表示,“報告期內,受燃料電池汽車行業(yè)補貼政策影響,行業(yè)整體回款時間較長。”隨著其經營規(guī)模的擴大,預計未來應收賬款規(guī)模可能進一步增加,若下游客戶經營狀況發(fā)生不利變化,重塑股份應收賬款可能產生壞賬損失。

“三角債”背后:巨額欠款風險突出

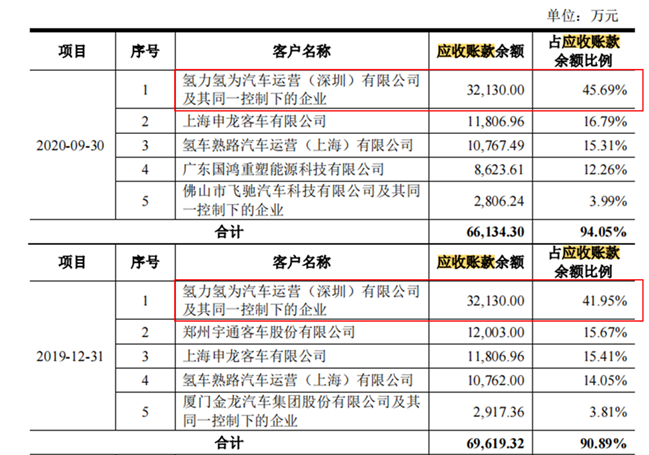

筆者從其應收賬款余額前五大客戶發(fā)現,2019年和2020年9月30日,重塑股份第一大應收賬款公司雖然欠下巨款,但該公司卻從未進入過前五大客戶之列。

從招股書來看,其客戶氫力氫為汽車運營(深圳)有限公司(下稱“氫力氫為”)及其同一控制下的企業(yè)在2020年9月30日欠重塑股份32130萬元,相當于重塑股份報告期內所有營業(yè)收入的25.87%。

截至2020年12月31日,重塑股份2020年9月30日的應收賬款余額7.03億元中,已回款2362萬元,回款比例只有3.36%。

對于氫力氫為欠重塑股份的巨款,重塑股份稱,“部分客戶將其應收氫力氫為款項與應付重塑股份賬款互抵,由氫力氫為承擔向重塑股份的付款義務。”也即是說,氫力氫為的欠款都是“三角債”。

在了解這家氫力氫為的背景后,這筆債務成為壞賬的風險或更突出。

天眼查顯示,氫力氫為成立于2018年7月,其在2018年年報和2019年年報中注冊資本均為1000萬元,實繳資本均為0,社保繳納人數分別為0人和4人。

值得重點關注的是,氫力氫為在2019年9月還被深圳市市場和質量監(jiān)督管理委員會福田局列入經營異常名錄,原因為通過登記的住所或經營場所無法聯系,直到2020年5月才被移出經營異常名錄。這也意味著這筆債務成壞賬幾成定局,這或將對重塑股份2020年的業(yè)績造成不小的沖擊。

整體來看,燃料電池產業(yè)發(fā)展仍處于萌芽階段,大部分公司的發(fā)展依賴政策扶持,重塑股份也是如此。同時,在持續(xù)虧損的背景下,重塑股份的應收賬款高企,其中最大的欠款更是“三角債”,而該欠款公司的情況更是讓這筆欠款變壞賬的風險陡增。若果真如此,對其現金流無疑是雪上加霜。多重問題未解,重塑股份募集的20多億資金,且其中7.5億元補充流動資金,試想投資者會買單嗎?

責任編輯:lq

-

汽車行業(yè)

+關注

關注

0文章

372瀏覽量

16627 -

零部件

+關注

關注

0文章

471瀏覽量

15939 -

電池系統(tǒng)

+關注

關注

9文章

420瀏覽量

30967

原文標題:【IPO價值觀】重塑股份募資補充7.5億現金流背后:“三角債”拉響應收賬款警報

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

深入解析LTC6806:高性能燃料電池監(jiān)測芯片的全方位應用指南

艾德克斯電子負載-燃料電池測試方案

SOFC燃料電池功率調節(jié)系統(tǒng)(PCS)研究報告

中國河南濮陽交付150臺氫燃料電池冷藏車投入運營

阿美特克程控電源在氫燃料電池行業(yè)中的應用

中國中車參編軌道交通燃料電池國際標準發(fā)布

投資者走進中穎電子活動圓滿舉行

怎樣用艾德克斯IT8900A電子負載測量燃料電池的交流阻抗?

橫河ZM85燃料電池交流阻抗測試基本原理

PKDV5351高壓差分探頭在氫燃料電池堆電壓均衡監(jiān)測中的實戰(zhàn)應用案例

現代汽車2025 CEO投資者大會圓滿落幕

燃料電池負載均衡測試:解鎖高效供能密碼

高精度可編程直流負載箱—專攻氫燃料電池充放電測試與動態(tài)消納

艾德克斯燃料電池電化學阻抗譜測試解決方案

工商網監(jiān)

工商網監(jiān)

評論