") 國家政策推進我國通用航空行業(yè)發(fā)展,未來發(fā)展任務仍任重道遠

國家政策推進我國通用航空行業(yè)發(fā)展,未來發(fā)展任務仍任重道遠

通用航空產業(yè)簡介

從通用航空產業(yè)鏈構成來看,通用飛機制造是核心,包括通用航空飛機制造總裝、航空零部件制造;接下來是通用航空運營配套產業(yè)鏈,包括基礎設備與空管設備、直接運營、人員培訓和機場服務;最后一個環(huán)節(jié)是MRO(維修、修理和大修),保證飛行安全和保持飛機性能。

通用航空產業(yè)鏈涉及冶金化工、先進材料、電子信息、新能源以及基礎設施建設、人員培訓、金融服務等各個領域。因此,通用航空產業(yè)投資效益巨大,投入產出比例高達1:10,就業(yè)帶動比1:12,遠高于汽車等傳統(tǒng)裝備制造業(yè)。

通用航空發(fā)展歷程

通用航空是指使用民用航空器從事公共航空運輸以外的民用航空活動,包括從事工業(yè)、農業(yè)、林業(yè)、漁業(yè)和建筑業(yè)的作業(yè)飛行以及醫(yī)療衛(wèi)生、搶險救災、氣象探測、海洋監(jiān)測、科學實驗、教育訓練、文化體育等方面的飛行活動。

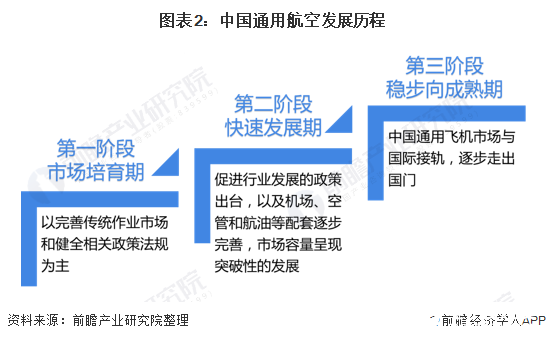

中國通用航空發(fā)展歷程可以追溯到1912年。當時航空界的先驅馮如駕駛自制的飛機在廣州燕塘進行的飛行表演,揭開了中國航空事業(yè)發(fā)展的序幕。1931年6月,浙江省水利局租用的德國漢莎航空公司的米賽什米特M18-D型飛機,在錢塘江支流浦陽江36公里河段進行的航空攝影,這是中國首次進行的通用航空商業(yè)活動。中國通用航空發(fā)展經歷了三個階段,目前我國正所處第三階段中:

第一階段:市場培育期

以完善傳統(tǒng)作業(yè)市場和健全相關政策法規(guī)為主。隨著由于國家經濟的發(fā)展、人均收入的提高,私人娛樂飛行、短途客貨運營、飛行培訓等“新興市場”開始起步。

第二階段:2011-2015年快速發(fā)展期

隨著刺激政策出臺,以及機場、空管和航油等配套逐步完善,市場容量呈現(xiàn)突破性的發(fā)展,同時也極大的激發(fā)培訓市場的需求。由于細分市場較為成熟,外資品牌通航飛機在頭兩年將占據大半江山;隨著國產通用飛機制造商通過與外方合作逐步積累并逐步推出新品,國產航空制造將后來居上。

第三階段:2016-2020年穩(wěn)步增長使其逐漸步入成熟市場

“新興市場”開始成熟,市場需求開始向高峰沖刺。此時中國通用飛機市場與國際接軌,中國通用航空制造逐步走出國門。

國家政策推進行業(yè)發(fā)展

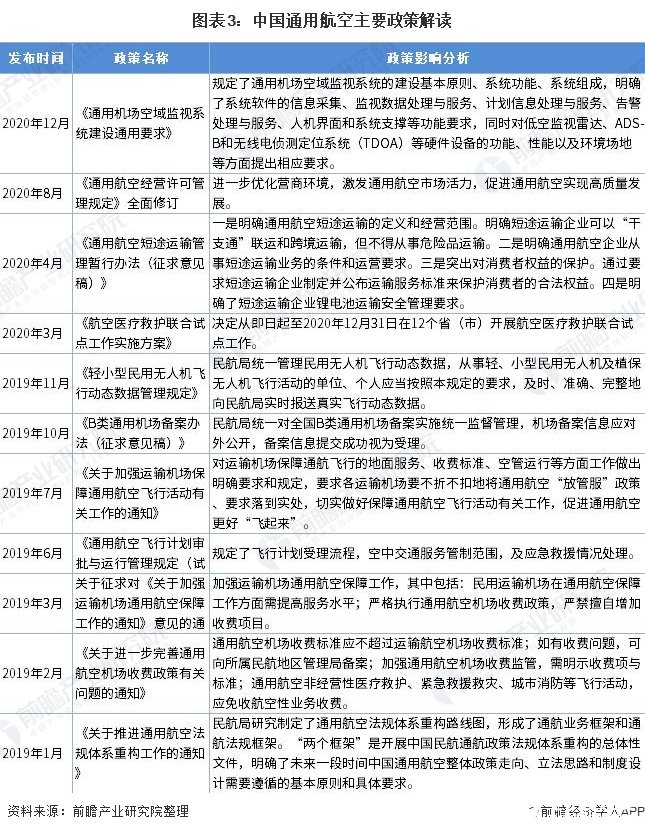

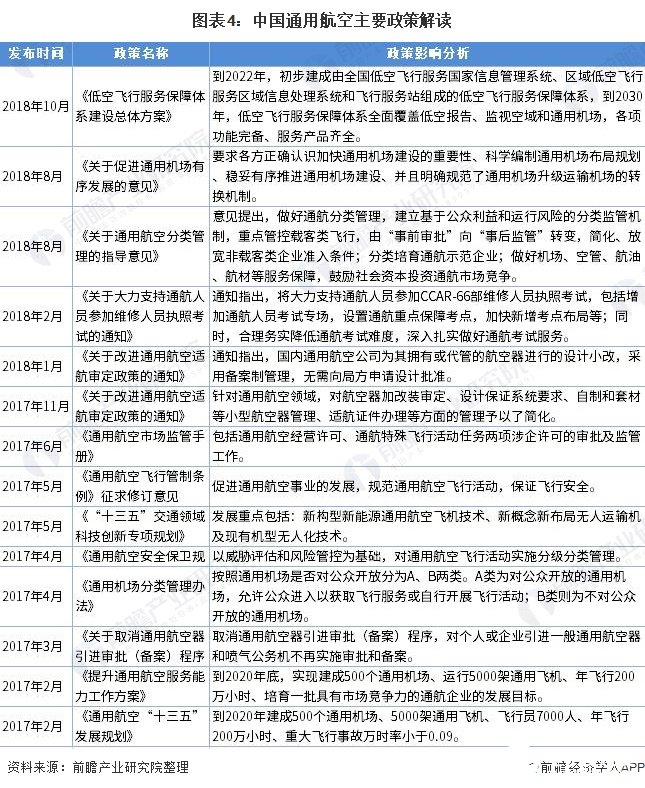

行業(yè)政策陸續(xù)出臺構成了我國通用航空發(fā)展的動力。近年來,我國政府不斷出臺促進通航發(fā)展的實質性利好政策。如:2016年5月,國務院發(fā)布了《關于促進通用航空業(yè)發(fā)展的指導意見》提出穩(wěn)步擴大低空空域開放,未來將低空空域真高提升為3000米,同時簡化通用航空飛行審批備案;

2017年2月,《通用航空“十三五”發(fā)展規(guī)劃》提出到2020年建成500個通用機場、5000架通用飛機、飛行員7000人。2018年,《低空飛行服務保障體系建設總體方案》出臺,提出到2022年,初步建成由全國低空飛行服務國家信息管理系統(tǒng)、區(qū)域低空飛行服務區(qū)域信息處理系統(tǒng)和飛行服務站組成的低空飛行服務保障體系。

在政府的高度重視與持續(xù)的政策鼓勵與支持下,中國通用航空市場的潛力巨大。而后有關部門以這一政策文件為指導,密集出臺多項利好政策,為通用航空的發(fā)展保駕護航。

通用航空機場建設仍任重道遠

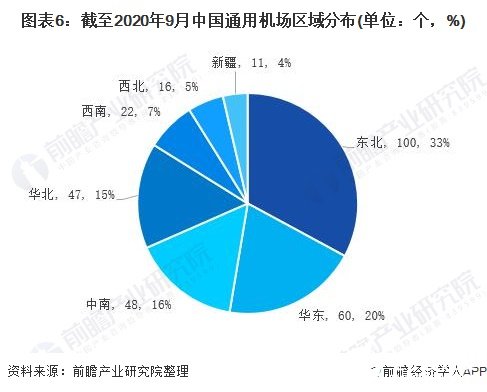

通用機場作為通用航空業(yè)的基礎保障設施,其數(shù)量及運行情況已經成為反映行業(yè)發(fā)展的標桿數(shù)據。據中國AOPA通用機場研究中心數(shù)據,截至2020年6月底,全國在冊通用機場數(shù)量達290個。2020年第三季度全國新增通用機場23個,在冊通用機場數(shù)量持續(xù)上升,數(shù)量達313個。其中華東地區(qū)新增10個,東北、華北、中南地區(qū)各新增3個,西北、西南地區(qū)分別新增2個,新疆較上季度數(shù)據無變化。

根據《通用航空“十三五”發(fā)展規(guī)劃》,規(guī)劃至2020年中國通用機場數(shù)量達500個,目前通用機場數(shù)量仍然較少,未來,行業(yè)的發(fā)展任務仍任重道遠。

通用航空器及企業(yè)數(shù)量保持上升趨勢

中國通用航空器的數(shù)量自2014年以來始終保持上升的趨勢,機隊規(guī)模穩(wěn)步擴大。截至2020年8月,中國內地在運營的通用航空器數(shù)量達2930架,相比于2019年底增長154架,相比與2014年的1505架幾乎翻了一倍。但增長率在下降,2020年僅增長6%(增加156架飛機)。

自2018 年以來, 通用航空運營商也同樣呈現(xiàn)增長率下降的趨勢。2018年,行業(yè)凈增100 家運營商。由于2019 年新冠疫情以及中美貿易爭端的影響,2019年僅新增56 家運營商,而2020年新增數(shù)量更是下降到了37 家。

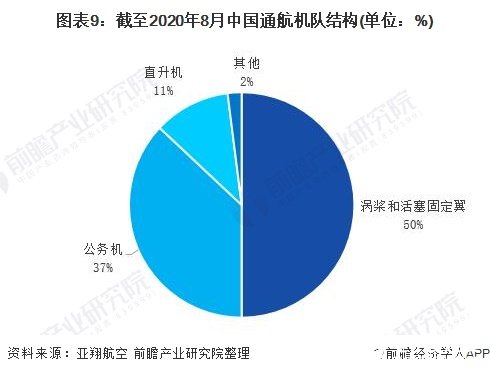

機隊構成以渦槳和活塞固定翼飛機為主

機隊構成方面,截至2020年8月,渦槳和活塞固定翼飛機占通航飛行器總數(shù)的50%。其中活塞固定翼飛機主要應用于飛行培訓,而渦槳固定翼飛機憑借更強的性能而廣泛應用于農林作業(yè)、通勤運輸、航拍航攝等領域。

直升機占到了機隊總數(shù)的37%,主要應用于海上石油服務、空中巡查、農林植保、空中游覽、電力巡線等領域。代表著高端出行的公務機則占到了機隊總數(shù)的11%,盡管數(shù)量上占比不大,但由于飛機平均單價較高,從機隊價值上來看同樣不容忽視。

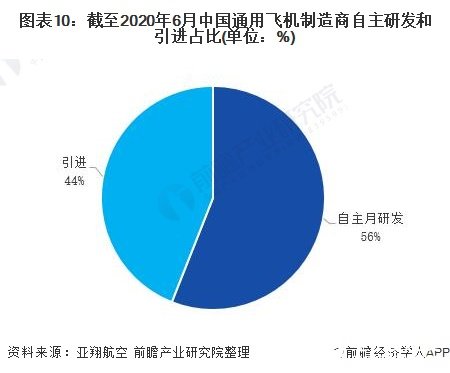

生產自主研發(fā)機型的廠商數(shù)量占比過半

中國盡管擁有這巨大的通用飛機市場潛力,但是在通用飛機制造方面起步晚、底子薄,在過去長期以來始終在努力追趕國外先進水平。截至2020年6月,中國國內已有32家通用航空器飛機制造商取得了中國生產許可證(PC)。其中生產自主研發(fā)機型的廠商數(shù)量占到了56%,直接引進或者收購的廠商占到了44%。

盡管從數(shù)量上來看自主研發(fā)的機型較多,但除了中航工業(yè)的“運”系列以及個別機型外,國內自主研發(fā)的機型大多為超輕型運動飛機,不適用于傳統(tǒng)的通航作業(yè),國內航空運動的市場也沒有完全打開,因此市場占有率也很低。

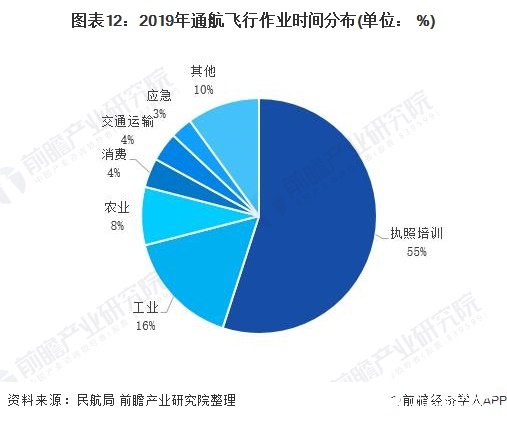

作業(yè)時間穩(wěn)定增長,執(zhí)照培訓占比過半

通用航空飛行作業(yè)小時方面,2019年相比上年增長14%,首次突破一百萬小時大關。而2020年由于新冠疫情的關系,第一季度通用航空作業(yè)受到了很大的影響,但隨著第二季度疫情得到基本控制,通航飛行作業(yè)基本恢復正常,并在三季度實現(xiàn)了對上年同期水平的反超。預計2020年全年飛行小時數(shù)較2019年會稍有回落,但仍將高于2018年的水平。

從作業(yè)時間分布來看,執(zhí)照培訓依舊占到了55%半數(shù)以上,其次依次為工業(yè)、農業(yè)、消費、交通運輸和應急等。在當前工業(yè)和農業(yè)領域無人機有著逐步取代傳統(tǒng)固定翼和直升機的趨勢,但在通航消費(空中游覽、跳傘飛行和個人娛樂飛行)、交通運輸(包機和短途運輸)和應急領域,仍然有著巨大的市場潛力。

細分市場競爭格局

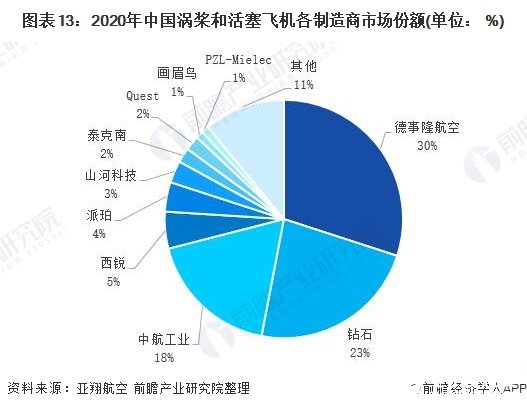

——渦槳和活塞飛機市場:德事隆航空穩(wěn)居第一

渦槳和活塞固定翼機隊占整個通用航空器機隊的50%,2020年機隊總數(shù)達1472架,從數(shù)量上來看是構成通用航空器機隊的最主要力量。

從渦槳和活塞飛機制造商的市場份額來看,德事隆航空穩(wěn)居第一,市場份額達30%,旗下機型種類眾多,其中賽斯納172和賽斯納208分別為市場上占有率最高的活塞和渦槳的機型。

賽斯納172也是世界上最成功的輕型通用飛機之一,廣泛應用于飛行培訓等領域。賽斯納飛機與中航通飛于2013年合資成立的石家莊中航賽斯納負責賽斯納208的總裝和國內客戶交付,并提供原廠維修服務。

鉆石以23%的市場占有率位居第二,中航工業(yè)作為中國最大的航空工業(yè)集團,以18%的市場份額位居第三。

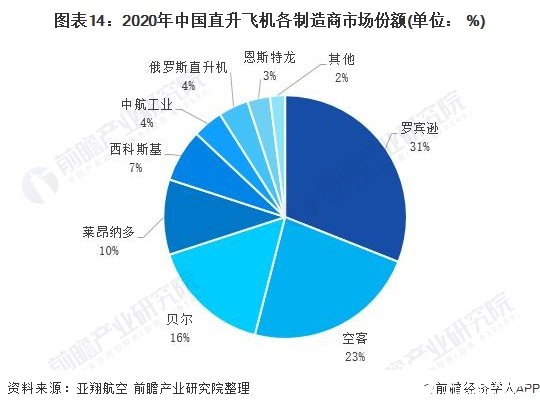

——直升機市場:羅賓遜占據榜首

直升機機隊占整個通用航空器機隊的37%,2020年機隊總數(shù)達1070架。從直升機制造商市場份額來看,羅賓遜憑借R44和R22這兩款“爆款”機型而占據榜首,占比達30%。總部位于法國的空客、美國的貝爾和意大利的萊昂納多分別憑借23%、16%和10%的市場份額占據第二至四名。

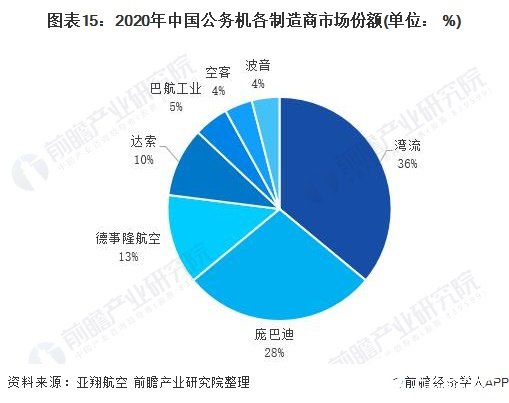

——公務機市場:內地機隊占比較低

2020年中國公務機機隊總數(shù)達326架。從公務機制造商市場份額來看,有著公務機中的“蘋果”之稱的灣流依然霸占榜首,市場份額達36%。

2020-2030年通用航空市場規(guī)模增量有望突破萬億

根據民航局編制的《全國通用機場布局規(guī)劃》,到2030年,全國通用機場將達到2058個,按照“十三五”規(guī)劃中,每個通用機場配置10架通用航空器,每架通用航空器配置1.4名飛行員,運營、維修、租賃市場規(guī)模按通用航空制造業(yè)規(guī)模的0.8比例測算,到2030年,中國通用航空市場規(guī)模總和將達到1.4萬億元左右,2020-2030年中國通用航空市場規(guī)模增量達到1.2萬億左右,市場規(guī)模年復合增長率約為21%。

(注:通航航空器單價按2621萬元、通用機場建設按2億元,飛行員培訓費用按60萬元進行測算)

責任編輯:gt

-

汽車電子

+關注

關注

3045文章

8958瀏覽量

172802 -

制造業(yè)

+關注

關注

9文章

2505瀏覽量

57255 -

飛機

+關注

關注

7文章

1205瀏覽量

41710

發(fā)布評論請先 登錄

【「芯片設計基石——EDA產業(yè)全景與未來展望」閱讀體驗】跟著本書來看國內波詭云譎的EDA發(fā)展之路

【「芯片設計基石——EDA產業(yè)全景與未來展望」閱讀體驗】跟著本書來看EDA的奧秘和EDA發(fā)展

【「芯片設計基石——EDA產業(yè)全景與未來展望」閱讀體驗】--中國EDA的發(fā)展

【「芯片設計基石——EDA產業(yè)全景與未來展望」閱讀體驗】+ 全書概覽

【「芯片設計基石——EDA產業(yè)全景與未來展望」閱讀體驗】--全書概覽

航空混合電推進產業(yè)發(fā)展戰(zhàn)略研究:基于核心部件自主可控的供應鏈生態(tài)構建

福田啟明星平臺推動新能源輕卡行業(yè)發(fā)展

連接未來,智造新篇 —— 國產連接器的里程碑見證

物聯(lián)網未來發(fā)展趨勢如何?

航空裝備 “智” 造關鍵議題,這場大會都涵蓋

從政策視角看 IPv6 的發(fā)展與推進

工商網監(jiān)

工商網監(jiān)

評論