預計2020年中國存儲芯片市場規模將突破3000億元

預計2020年中國存儲芯片市場規模將突破3000億元

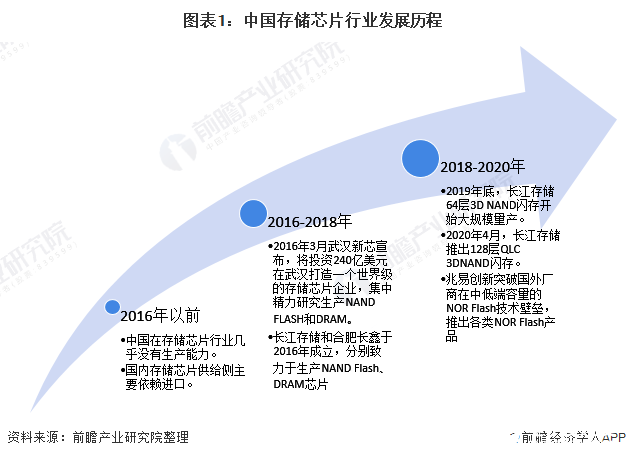

在國家大力支持半導體產業發展的大背景下,中國半導體存儲器基地于2016年開工建設。半導體行業迅速發展推動中國存儲芯片應用場景不斷拓寬。當前中國存儲芯片在各領域的應用處于起步發展階段,可成熟應用各相關存儲芯片產品的企業數量稀少,全球DRAM、NOR Flash、NAND Flash市場被韓國、日本、美國企業所占據。

行業起步較晚,技術基礎薄弱

中國存儲芯片發展較晚,2016年以前行業幾乎沒有生產能力,存儲芯片極度依賴于進口。面對國外企業在存儲芯片行業所擁有的壟斷優勢,近年來中國開始在存儲芯片行業投入巨資,目前中國主要有長江存儲、合肥長鑫、福建晉華等存儲芯片企業介入這個行業,經過數年的發展,它們開始逐漸取得一些成績。

目前中國大陸地區的企業在相關領域內的市場份額仍然較低,通過國家政府層面的大規模投資有機會快速切入相關領域,也是芯片國產化之路邁出的可靠而重要的一步。

存儲芯片行業屬于技術密集型產業,中國存儲芯片行業起步晚,缺乏技術經驗累積。雖然中國本土長江存儲、合肥長鑫和福州晉華三大存儲芯片企業已逐步完善NAND和DRAM產業布局,但各家存儲芯片產品仍處于投產初期,尚未實現產品的規模量產。與國外存儲芯片制造商相比,中國存儲芯片技術基礎薄弱,此為制約行業發展的主要因素。

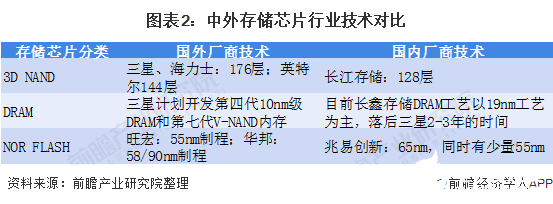

以3D NAND存儲器為例,三星、海力士通過不斷研發創新,改善數據存儲單元結構增加單位存儲容量,均已研發和生產出176層3DNAND。長江存儲2020年推出128層QLC 3D NAND閃存,可見,與國外領先的3D NAND企業相比,中國長江存儲技術與國外企業仍存在差距,中國3D NAND技術基礎較為薄弱。

市場波動上升,NAND Flash和DRAM為主要產品

在“互聯網+”的背景下,智能手機功能逐漸多樣化,覆蓋眾多應用領域,促使市場對智能手機的存儲空間要求不斷提高以滿足消費者對移動互聯網的使用體驗。2016年后,中國智能手機等消費電子應用市場迅速擴張促進了存儲芯片市場需求快速釋放。

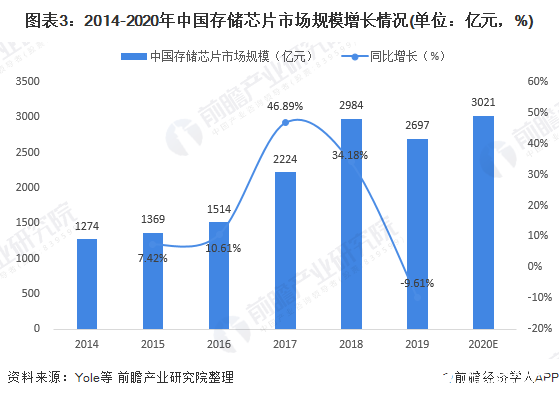

2014-2019年,中國存儲芯片市場規模由1274億元增長至2697億元,年均復合增長率達到16.18%,預計2020年市場規模將突破3000億元。

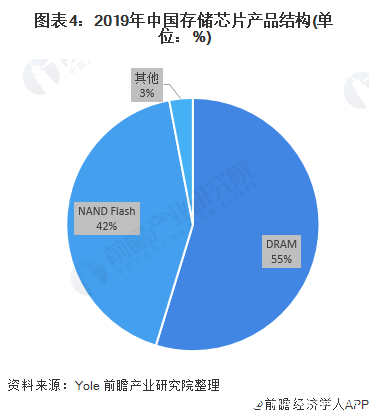

目前存儲芯片市場以NAND Flash和DRAM為主。2019年,中國NAND Flash產品銷售額占總市場規模比重約為42%,占全球NAND Flash市場銷售額37%;2019年中國DRAM產品銷售額占總市場規模比重約為55%,占全球DRAM市場34%。

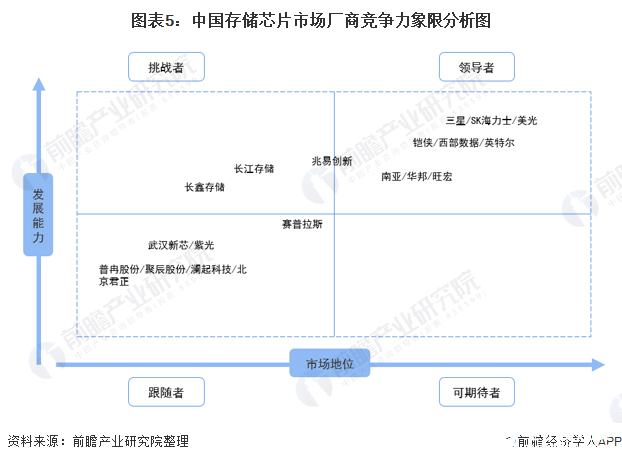

市場由國外企業壟斷,國內廠商奮力追趕

存儲芯片是一個高度壟斷的市場,三星、SK海力士、美光,合計占據全球DRAM市場95%左右的份額,NAND Flash經過幾十年的發展,已經形成了由三星、鎧俠、西部數據、美光、SK海力士、英特爾六大原廠組成的穩定市場格局。

從中國存儲芯片行業競爭格局來看,市場主要由國外存儲芯片巨頭領導,細分領域也落后于國外及臺灣廠商(如NOR Flash的旺宏/華邦等),但近年來國內廠商奮力追趕,已在部分領域實現突破,逐步縮小與國外原廠的差距。

其中,兆易創新位列NOR Flash市場前三,聚辰股份在EEPROM芯片領域市占率全球第三,長江存儲128層3DNAND存儲芯片,直接跳過96層,加速趕超國外廠商先進技術。值得注意的是,兆易創新集團旗下還包含長鑫存儲(CXMT),意味著兆易創新集團同時握有中國NOR Flash與DRAM的自主研發能力,扮演中國半導體發展的重要角色。

責任編輯:gt

-

芯片

+關注

關注

463文章

54304瀏覽量

468408 -

NAND

+關注

關注

16文章

1762瀏覽量

141250 -

存儲

+關注

關注

13文章

4866瀏覽量

90218

發布評論請先 登錄

國產化教學會議一體機全解析:從政策東風到觸拓科技的創新實踐

2025年市場規模將達290億!AI 玩具成行業新風口

2025年中國存儲芯片行業市場前景預測研究報告

中國MEMS市場超1000億元,前景廣闊(工信部最新權威數據)

2024年中國大陸大尺寸顯示面板電源管理芯片市場規模近25億元

《人民日報:智能制造裝備亮眼表現因何來》:今年上半年中國傳感器市場規模突破2000億

中國汽車線束行業:高壓、智能、輕量化三重變革下的千億市場重構

組團掘金1800億植介入醫械市場 注冊2025Medtec享門票限免及精準商機對接

中國傳感器市場規模突破4000億!工信部產業研究院最新數據出爐

存儲芯片方案發力,率先適配宇樹、智元機器人

產業前瞻 2025年中國康復機器人市場規模及行業發展前景

視頻監控設備市場規模猛漲,高清網絡監控攝像頭帶來創新

工商網監

工商網監

評論