") 蘋果5G換機(jī)潮拉開帷幕,高端手機(jī)市場競爭格局優(yōu)化

蘋果5G換機(jī)潮拉開帷幕,高端手機(jī)市場競爭格局優(yōu)化

1、消費電子:蘋果5G換機(jī)潮拉開帷幕,智能穿戴產(chǎn)品全面開花

1.1 蘋果5G換機(jī)潮拉開帷幕,高端手機(jī)市場競爭格局優(yōu)化

手機(jī)銷量連續(xù)三年下滑,明年有望實現(xiàn)近年來首次正增長。全球手機(jī)銷量自2017年銷量登頂后連續(xù)三年下滑,下滑與智能手機(jī)滲透率已經(jīng)相對飽和有關(guān),而4G中后期手機(jī)廠商創(chuàng)新不足也壓制了消費者的換機(jī)欲望,2020年全球智能手機(jī)銷量預(yù)計將下滑5%,功能性手機(jī)銷量預(yù)計下滑25%。

考慮到手機(jī)平均2-3年的換機(jī)周期,加上5G時代手機(jī)創(chuàng)新迭出刺激需求。受益于疫情后經(jīng)濟(jì)的恢復(fù)和5G換機(jī)潮,預(yù)計2021年全球智能手機(jī)銷量將達(dá)到13.8億部,同比增長5.4%,這將是全球手機(jī)市場自2017年來首次實現(xiàn)正增長,我們認(rèn)為過去兩年認(rèn)為被壓制的換機(jī)需求有望在明后年逐漸釋放。

2020年疫情對全球5G換機(jī)潮有推遲,但中國5G換機(jī)如火如荼。由于疫情對生產(chǎn)端和需求端的擾動,今年全球手機(jī)銷量預(yù)測從疫情前的全年增長預(yù)期下修到個位數(shù)的下滑。就國內(nèi)來說,由于國產(chǎn)安卓品牌加大推出5G新機(jī)型,今年中國的5G手機(jī)的銷量預(yù)計達(dá)到1.54億部,5G手機(jī)滲透率預(yù)計將達(dá)到46%,預(yù)計2021年中國5G手機(jī)的銷量將達(dá)到2.96億部,全年滲透率占比將達(dá)到82%。

蘋果發(fā)布iPhone 12拉開全球5G元年大幕,4款新機(jī)增加用戶覆蓋面。蘋果10和11月份陸續(xù)上市蘋果12/12pro和12 mini/promax,四款新機(jī)皆為5G手機(jī),隨著疫情對經(jīng)濟(jì)影響的逐漸淡去,海外5G手機(jī)的換機(jī)潮將陸續(xù)啟動。預(yù)期2021年全球5G手機(jī)銷量將超過5億部,5G手機(jī)滲透率將從今年的17%上升到37%。

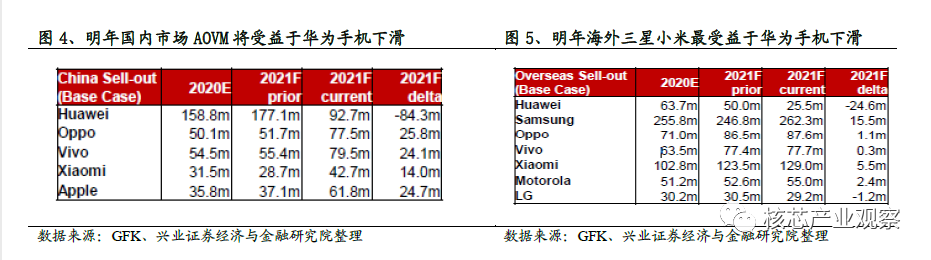

美國對華為的制裁或?qū)?dǎo)致其明年手機(jī)銷量減半。受不能使用GMS影響,華為近兩年深耕國內(nèi)市場效果顯著,份額節(jié)節(jié)高升,今年單季度在國內(nèi)份額超過50%。預(yù)計華為今年國內(nèi)的銷量將達(dá)到1.6億部,占華為全年總銷量的70%,其海外市場中目前份額較高的是中東歐和西歐,主要以中低端手機(jī)為主,海外市場華為的份額今年開始明顯下滑。

按照目前美國的制裁條款,華為國內(nèi)手機(jī)銷量預(yù)計明年減半,蘋果和OPPO、vivo、小米有望獲得華為在中國的高端和中低端市場份額。美國制裁直接限制了華為的麒麟芯片代工,華為P和MATE系列的芯片自制將成難題,在高端手機(jī)市場競爭力下降。就國內(nèi)市場而言,預(yù)計蘋果將最受益于華為高端手機(jī)市場份額的下滑,OVM將受益于華為中低端市場份額的下滑。

華為海外市場以中低端產(chǎn)品為主,三星小米或?qū)⑹芤妗HA為海外手機(jī)銷售單價平均為230美金,以低端手機(jī)為主,預(yù)計三星和小米將受益于其在東歐和西歐市場的下滑,而在東南亞、中東和非洲,OPPO、vivo、小米和三星預(yù)計均將受益。拉美市場由于進(jìn)入壁壘較高,現(xiàn)有玩家包括三星、摩托羅拉和LG將受益。

蘋果價格帶不斷下沉,有望吸引更多安卓客戶成“果粉”。全球手機(jī)銷售市場基本呈現(xiàn)金字塔型需求結(jié)構(gòu),如果以250美金和500美金分別作為中端和高端手機(jī)的價格臨界點,全球智能手機(jī)市場高端:中端:低端手機(jī)的銷量占比約為2352,手機(jī)價格帶下沉能覆蓋的用戶群體越多。

蘋果今年第二次推出SE系列,價格下沉大獲成功。蘋果今年SE2大獲成功,貢獻(xiàn)美國Q2近20%的銷量。根據(jù)Consumer Intelligence Research Partners(CIRP)的最新報告顯示,盡管iPhoneSE2在2020年第二季度推出的時間較晚,但其銷量占到了美國所有iPhone銷量的19%。根據(jù)Counterpoint報告,美國超過26%的iPhone SE2用戶來自Android設(shè)備,高于正常的Android到iOS的轉(zhuǎn)換率。蘋果SE策略大獲成功后,明年有可能繼續(xù)推出更廉價的蘋果手機(jī),憑借其自制芯片和系統(tǒng)優(yōu)勢,有望吸引更多安卓客戶成“果粉”。

高通和聯(lián)發(fā)科AP份額將繼續(xù)上行,7/8nm制程AP占比將近30%。2018年后,華為芯片自制率直線上升,從2017年的55%上升到2019年底的82%,但當(dāng)下海思芯片生產(chǎn)受阻,高通和聯(lián)發(fā)科AP滲透率將繼續(xù)提高。高通的驍龍865大獲成功,成為各大品牌首款5G旗艦機(jī)型的標(biāo)配,2020年5G手機(jī)AP中預(yù)計高通占比29%,僅次于海思35%,聯(lián)發(fā)科占比10%。預(yù)計2021年高通+聯(lián)發(fā)科的5GAP占比將超過50%。

1.2 穿戴不止TWS,手表+VR/AR即將接力

1.2.1 藍(lán)牙新協(xié)議下安卓TWS加速滲透,疫情加速穿戴滲透

目前TWS主流的藍(lán)牙5.0底層協(xié)議標(biāo)準(zhǔn)只支持音頻的1對1傳輸,TWS仍無法實現(xiàn)左右耳同步傳輸。高通和海思等先后推出新的解決方案--雙路傳輸模式,即手機(jī)與TWS耳機(jī)的左右耳同時連接傳輸,左右耳機(jī)可單獨使用,延時大大降低,連接的穩(wěn)定性也有了明顯提高。但此方案需要手機(jī)端芯片的支持,大面積推廣需要時間。

2019年12月31日,藍(lán)牙技術(shù)聯(lián)盟發(fā)布新版藍(lán)牙核心規(guī)范——藍(lán)牙5.2。藍(lán)牙5.2將采用低功耗音頻LEAudio技術(shù),使用全新的高音質(zhì)低功耗音頻解碼器LC3,最大亮點是支持多重串流音頻(Multi-StreamAudio)功能,它支持手機(jī)與多個設(shè)備之間進(jìn)行多重獨立音頻串流,且比現(xiàn)有藍(lán)牙標(biāo)準(zhǔn)更省電。

多重串流音頻技術(shù)能實現(xiàn)在智能手機(jī)等單一音頻源設(shè)備、單個或多個音頻接收設(shè)備間同步進(jìn)行多重且獨立的音頻串流傳輸,同時帶來立體聲體驗,多臺音源設(shè)備之間的切換更加順暢。這項標(biāo)準(zhǔn)基本解決了雙耳傳輸?shù)募夹g(shù)難題,跳過監(jiān)聽模式技術(shù)壁壘,降低對耳機(jī)主控芯片和解決方案的要求,能夠帶動非蘋果TWS成本的進(jìn)一步下探,為非蘋果TWS的爆發(fā)式增長創(chuàng)造了可能。

根據(jù)counterpoint的數(shù)據(jù),2020年二季度全球TWS銷量中AirPods銷量占比為35%,較去年同期的53%下滑18%,而小米和三星等安卓系TWS的份額占比則分別達(dá)到10%和6%,隨著新藍(lán)牙協(xié)議的普遍適用,高性價比的安卓系的TWS有望促進(jìn)整個TWS行業(yè)滲透率進(jìn)一步提升。

1.2.2 智能手表和AR/VR將接力TWS,看好穿戴的高成長

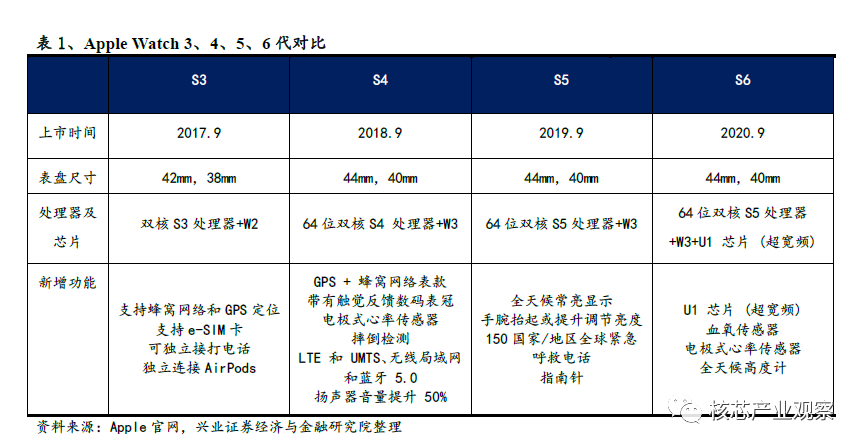

蘋果發(fā)布廉價款手表AppleWatchSE,推動智能手表的加速滲透。蘋果iWatch自上市以來銷量已將近1億部,今年蘋果更是首次推出279美元起的廉價版蘋果智能手表SE,配置與series6相同的加速計、陀螺儀、高度儀,親民版iWatch預(yù)計將推動iWatch的加速滲透。

根據(jù)StrategyAnalytics的數(shù)據(jù),僅AppleWatch2019年出貨量為3070萬只,同比增長36%,首次超過瑞士手表業(yè)當(dāng)年出貨量2110萬只(同比下滑13%),如同TWS顛覆了整個耳機(jī)行業(yè),智能手表已經(jīng)顛覆了市場對手表的定義,隨著更多功能的推出,我們預(yù)計智能手表有望接力TWS市場,成為消費電子行業(yè)的新引擎。

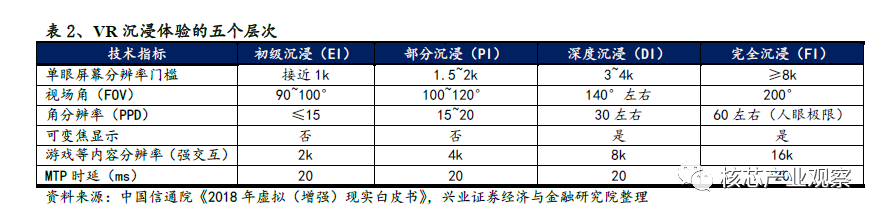

CPU、GPU、顯示技術(shù)以及傳感技術(shù)的進(jìn)步,為VR的發(fā)展奠定了堅實的技術(shù)基礎(chǔ)。就VR技術(shù)效果來說,中國信通院將VR技術(shù)的沉浸體驗分為五級,目前我國VR行業(yè)仍處于第二級,即部分沉浸階段,主要表現(xiàn)為1.5~2k單眼分辨率、100~120度視場角、百兆碼率、20毫秒MTP時延,4K/90幀頻渲染處理能力等。當(dāng)前VR的體驗已經(jīng)有了較明顯的提升,無論是分辨率還是圖像渲染都能讓用戶有更深度的沉浸效果,也減少了眩暈,但目前真實度仍有待提升。

5G發(fā)展解決VR主要痛點。5G時代VR硬件迭代加速,部分設(shè)備升級到4K,分辨率進(jìn)一步提高。高速率的網(wǎng)速對于當(dāng)前VR渲染能力不足導(dǎo)致的眩暈、互動體驗不強(qiáng)和終端移動性差等痛點問題具有一定緩解作用,滿足了VR對網(wǎng)絡(luò)帶寬和時延要求提升的要求。

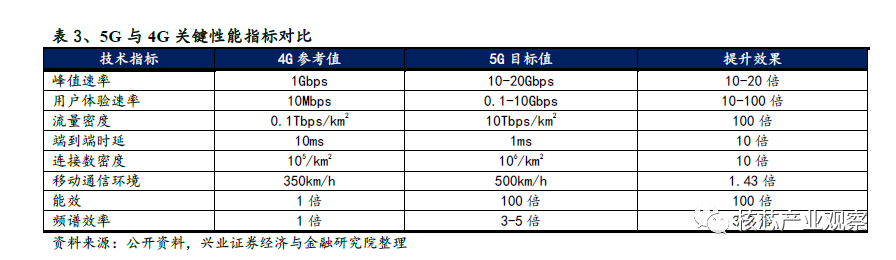

5G為VR提供了室外移動場景,而千兆帶寬+Wi-Fi6則為室內(nèi)提供了固定場景,二者共同為VR提供更優(yōu)的管道。5G網(wǎng)絡(luò)下用戶體驗速率從4G網(wǎng)絡(luò)的10Mbps逐步提高到3.5Gbps,時延也從10ms降低到1ms,服務(wù)和接收設(shè)備之間的連接在適當(dāng)?shù)臈l件下幾乎是瞬時的。即使進(jìn)行渲染的計算機(jī)不在用戶的家中,幾乎無計算的VR頭顯也將受益于目前只能在物理連接上實現(xiàn)的像素級細(xì)節(jié)和響應(yīng)性水平,從而解決戴上眼鏡之后的眩暈感。

主流的3D成像技術(shù)包括結(jié)構(gòu)光、TOF和雙目測距。2019年發(fā)布的微軟HoloLens2,對手勢追蹤模塊升級為AzureKinect,包含了一個TOF深度傳感器,最多可追蹤單手25個關(guān)節(jié)點,密度更高,覆蓋更為全面,包括手指彎曲等細(xì)節(jié)動作也能捕捉到。目前包括國內(nèi)外主流手機(jī)品牌紛紛計劃在后鏡頭搭載ToF,為未來AR應(yīng)用展開的鋪路,國內(nèi)安卓手機(jī)主推iTOF,蘋果則在今年發(fā)布的iPad pro和iPhone12系列中主推LiDARTOF,即dTOF。

蘋果從2011年就開始布局AR,近年來收購多個相關(guān)公司,其發(fā)布的AR平臺也已經(jīng)在2019年的WWDC迭代到ARKit3,增加了工具的易用性、圖像渲染的真實性。同時,蘋果CEO庫克頻繁在公開場合發(fā)言對AR產(chǎn)業(yè)表示看好,認(rèn)為AR市場將達(dá)到智能手機(jī)的規(guī)模,預(yù)計2021年將推出AR頭顯,并于2023年發(fā)布AR眼鏡。

2、面板:韓企產(chǎn)能退減,全球需求回暖,行業(yè)供給改善,OLED引領(lǐng)未來新增長

2.1 韓企關(guān)閉大尺寸LCD產(chǎn)能,供給下降確立,面板行業(yè)供給收縮

韓企于2020年加速退出LCD市場,新增產(chǎn)能不足以彌補(bǔ)退出份額。在韓企大尺寸LCD產(chǎn)品毛利與良率均不及國內(nèi)廠商的背景下,隨著國內(nèi)廠商高世代線LCD產(chǎn)能不斷擴(kuò)張,以及新冠疫情在一季度對面板帶來的需求滯后性沖擊的影響下,韓國面板巨頭三星顯示和LG顯示相繼宣布將于2020年底退出LCD市場轉(zhuǎn)戰(zhàn)OLED。大尺寸LCD的退出產(chǎn)能情況:韓國三星顯示計劃于2020Q4前將L7和L8高世代大尺寸LCD產(chǎn)線全部關(guān)停,其中,L7已于2016年四季度關(guān)停160K,預(yù)計將在今年四季度減掉剩下的170K。L8已于2019年三季度減掉125K,預(yù)計將在今年9月底減掉227K產(chǎn)能。

雖然中國大陸廠商新增產(chǎn)能不斷開出,但是產(chǎn)能開出之后還要一段時間爬坡以提升稼動率。而且預(yù)計后續(xù)也不再有大尺寸LCD新增產(chǎn)線規(guī)劃,所以我們判斷2020-2021年新增產(chǎn)能不足以彌補(bǔ)海外企業(yè)退出產(chǎn)能。參考Omdia數(shù)據(jù),預(yù)計韓國LCD面板工廠的關(guān)閉將在2019-2021年期間減少約5700萬平方米面板的產(chǎn)能,到2021年,現(xiàn)有總產(chǎn)能將會減少17%,供給下降確立,面板行業(yè)供給收縮供求關(guān)系有望直接改善。

受海外廠商退出影響,我們認(rèn)為TV面板供需情況將逐漸趨于緊張,供求關(guān)系有望反轉(zhuǎn)。我們預(yù)計到2021年整個TV面板需求將處于全年緊缺狀態(tài)。TV面板需求相對穩(wěn)定,每年需求在240-270KK左右,而今年上半年受到疫情影響,需求受到抑制,下半年有一定補(bǔ)充性需求,同時,各項體育賽事有望在2020年下半年、2021年舉辦,今年下半年到明年面板需求有較大增長。預(yù)計2020年全球TV面板需求約為250KK片,2021年約為275KK片左右,同比增長9.9%。同時,TV面板供給在明顯減少,下半年韓廠關(guān)閉在韓國的大部分LCD產(chǎn)線,僅剩下部分產(chǎn)能轉(zhuǎn)為OLED,以及在中國蘇州和廣州的兩條產(chǎn)線。而明年新增產(chǎn)能有限,無法覆蓋掉關(guān)閉的產(chǎn)線產(chǎn)能。據(jù)我們計算,2019-2021年供給數(shù)量為277/256/254KK片,2020年供給下降7.6%,2021年同比再下降1%。我們判斷從2020年下半年開始供求將發(fā)生逆轉(zhuǎn),2019-2021年供需比約為5.7%/2.4%/-7.6%。今年下半年到明年都處于供給緊張的狀態(tài)。

2.2 大尺寸LCD供求關(guān)系逆轉(zhuǎn),行業(yè)景氣度提升

2.2.1 短期來看,明年全球防疫狀況有望好轉(zhuǎn),明年面板需求有望進(jìn)一步恢復(fù)

新冠疫情前期面板價格回暖趨勢滯后。參考WitsView數(shù)據(jù),2020Q1電視面板報價整體呈上漲趨勢,其中32英寸面板單季度漲幅最高達(dá)到15.15%,而55英寸和65英寸的大尺寸面板單季漲幅分別達(dá)到8.71%和2.98%。可以看出,在韓企尚未宣布退出大尺寸LCD市場之前,面板價格曾一度上漲。但隨著三月份之后新冠疫情開始全球擴(kuò)散,相關(guān)面板需求被延后,比如原定于2020年夏季舉辦的歐洲杯與奧運會均相繼延期。

而2020年下半年以來,隨著我國疫情逐漸消散,面板價格回暖迅猛,我們預(yù)計未來面板需求量會迅速增加,大尺寸LCD面板需求將恢復(fù)和釋放。短期來看,隨著全球防疫狀況的好轉(zhuǎn),歐美部分城市開始逐步解禁,英超、西甲、意甲也相繼在今年6月份開賽,被推遲的需求將逐漸得到釋放,我們已經(jīng)看到下半年全球面板需求逐漸好轉(zhuǎn)。中期來看,雖然東京奧運會和歐洲杯足球賽均被延期至2021年夏季,但也只是需求被延后,通常這種大型體育賽事的舉辦都會對大尺寸LCD面板需求帶來一定程度的提升作用,由于整機(jī)廠商都會提前3-4個月備貨,這部分需求將在2021年3-4月份釋放。

VLCD面板占據(jù)大尺寸面板市場主要份額。在出貨量方面,2019年全球面板廠商大尺寸面板出貨量為7.62億片,其中液晶電視面板出貨量為2.87億片,占比達(dá)37.3%。在出貨面積方面,2019年全球面板廠商大尺寸面板出貨面積達(dá)2.07億平米,其中液晶電視面板出貨面積同比增長5.3%達(dá)到1.63億平米,占比高達(dá)78.8%。

隨著疫情放緩,海外需求已經(jīng)看見復(fù)蘇跡象,6月份以后海外各區(qū)域零售需求同比上漲。其中,西歐國家逐步解封,電視銷量有所好轉(zhuǎn)。3-4月份大多國家銷量同比下滑,但隨著疫情好轉(zhuǎn),西歐國家需求出現(xiàn)分化,德國、英國、奧地利、葡萄牙等國5月份就已經(jīng)實現(xiàn)同比正增長。根據(jù)各國訂單情況看,6月份之后絕大部分國家零售需求有望回到同比正增長。

同時,北美電視零售大超市場預(yù)期,經(jīng)歷了1-2月份去庫存階段,目前北美零售商庫存已經(jīng)達(dá)到極低的水平,從3月份開啟補(bǔ)庫存階段,4月銷量同比大幅增長52%,遠(yuǎn)超市場預(yù)期。由于投產(chǎn)需要2-3周左右時間,6月份之前的訂單已經(jīng)鎖定,北美零售商的庫存依然不足,Q3有強(qiáng)烈的拉貨補(bǔ)庫存的需求。

2.2.2 長期來看,面板行業(yè)需求總體穩(wěn)定,但每年尺寸增加,面板需求面積不斷增加

長期看,隨著面板行業(yè)的不斷發(fā)展,面板行業(yè)需求總體維持穩(wěn)定狀態(tài)。據(jù)IHS預(yù)測數(shù)據(jù),2016-2021年全球TFT-LCD產(chǎn)值將維持在1250~1300億美元區(qū)間,進(jìn)入一個穩(wěn)定狀態(tài)。但每年面板尺寸會有相應(yīng)的增加趨勢,最終使得面板需求面積不斷增加。據(jù)大尺寸化漸成TV市場主流,將持續(xù)帶動大尺寸LCD面板市場需求增長。參考IHS數(shù)據(jù),在高世代產(chǎn)線的助力下,從2018年開始,32英寸及40-49英寸電視面板需求呈逐漸下降趨勢,而60英寸以上的電視面板需求持續(xù)增長,我們預(yù)計到2025年60英寸以上的電視面板需求在整個TV面板市場中的占比將從2019年的11.0%提升至22.5%。同時,據(jù)奧維云網(wǎng)(AVC)調(diào)查稱,2020Q1電視零售市場大尺寸化總趨勢未變,市場平均尺寸達(dá)到50.3英寸,首次在第一季度突破50英寸。同時,5G+4K/8K超高清視頻項目建設(shè)將給大尺寸LCD面板行業(yè)帶來新驅(qū)動力,推動新的換機(jī)周期,大幅拉動大尺寸LCD面板需求增長。

2.3 供需逆轉(zhuǎn)確定,漲價行情確定,明年面板價格有望繼續(xù)領(lǐng)漲

從價格上來看,大尺寸LCD面板價格疫情前期已接近歷史低位,現(xiàn)已開啟全面觸底反彈。參考AVC數(shù)據(jù),2020年5月各類尺寸面板價格已接近甚至跌破歷史價格。目前中國帶頭復(fù)蘇之后全球疫情亦逐漸迎來好轉(zhuǎn),歐美大多數(shù)國家已開始解封,終端需求已經(jīng)迎來反彈。我們可以看到本輪TV面板價格已經(jīng)從7月份開始不斷上漲,若無疫情影響,今年面板價格上漲時間點會提早到今年1-2月份,同時價格上漲至少半年時間。由于疫情影響了上半年的需求,本輪周期回暖時間推遲,但隨著需求釋放、產(chǎn)能加速清出,供求逆轉(zhuǎn)再次來臨,今年7月份我們已經(jīng)看到各尺寸面板均實現(xiàn)較大增幅價格上漲,我們預(yù)測,面板價格明年將進(jìn)一步保持上漲趨勢。據(jù)群智咨詢數(shù)據(jù)顯示,一季度顯示器面板出貨量3140萬片,同比下降7.7%,顯示器出貨面積為500萬平方米,同比下滑3.8%。從2020年3月底至2020年5月下旬,32英寸、43英寸、55英寸以及65英寸LCD面板價格持續(xù)下跌。而2020年下半年以來,隨著我國疫情逐漸消散,面板價格回暖迅猛,我們預(yù)計未來價格將持續(xù)走高。32英寸、39.5英寸、43英寸、50英寸、55英寸以及65英寸及75英寸LCD面板價格均出現(xiàn)全面上漲的大好趨勢。

我們認(rèn)為本輪景氣度向上,可達(dá)到歷史上少有的周期長、上漲幅度高。參考?xì)v史TV價格行情,在2016年隨著韓企部分產(chǎn)能的退出,使得整個市場景氣度大幅提升,LCD面板價格從2016年9月一路上漲至2017年中,漲幅高達(dá)40%,使得價格遠(yuǎn)高于平均成本。本輪周期反轉(zhuǎn),海外企業(yè)產(chǎn)能退出量遠(yuǎn)高于2016,比2016年多退出約53%的產(chǎn)能,且需求端疊加各大體育賽事因素,供給偏緊持續(xù)時間長達(dá)2年。我們可以看到,2020年10月相比2020年7月份面板價格各英寸都呈現(xiàn)出較大的增長。其中32英寸漲幅最大,達(dá)到68%,漲幅最小的75英寸也達(dá)到11%,我們認(rèn)為本輪海外需求已經(jīng)回暖,未來將加速回暖,面板價格未來還將進(jìn)一步實現(xiàn)上揚態(tài)勢。

從目前時間節(jié)點看,一方面韓國廠商關(guān)閉減少大量大尺寸LCD產(chǎn)能,供給下降確立,面板行業(yè)供給收縮,韓企今年年底加速退出中大尺寸,未來3年供給持續(xù)改善。另一方面,隨著全球疫情狀況的好轉(zhuǎn),歐美部分城市開始逐步解禁,海外各大零售廠商實現(xiàn)同比正增長,北美零售商開啟補(bǔ)庫存階段,各項體育賽事有望在今年下半年到明年陸續(xù)舉行,大型體育賽事對LCD面板需求有較強(qiáng)拉動作用,明年面板需求依舊值得期待,供需的不斷好轉(zhuǎn),我們預(yù)計明年面板價格將有望繼續(xù)上漲。

眾所周知,目前面板行業(yè)下游主要為各種消費類電子產(chǎn)品,其中TV電視是大尺寸面板的主要下游應(yīng)用。目前創(chuàng)維、海信、小米等電視廠商在8月底已經(jīng)紛紛開始漲價。其中,創(chuàng)維電視漲幅約為15%,榮耀智慧屏X1系列整體上調(diào)200元,而從小米電視8月28日下發(fā)給門店的價格調(diào)整表上可以看到,小米43英寸電視上漲了100元,55英寸上漲了200到300元,65英寸則上漲了200元。TCL電視也于9月中旬起開始漲價,覆蓋全線32英寸到75英寸產(chǎn)品,零售價上漲200至2000元不等。因此我們預(yù)計,液晶電視面板價格將繼續(xù)再次上漲,將從2021年第二季度初開始并貫穿整個2021年。我們繼續(xù)看好明年面板行業(yè)大周期,繼續(xù)看好京東方、TCL科技、深天馬和維信諾。重點推薦國內(nèi)面板行業(yè)龍頭京東方,聚焦顯示面板的TCL,中小尺寸顯示領(lǐng)域領(lǐng)先企業(yè)深天馬。

2.4 OLED市場前景廣闊,我國OLED產(chǎn)業(yè)進(jìn)入發(fā)展快車道

我國政府高度重視OLED產(chǎn)業(yè)政策環(huán)境的優(yōu)化,出臺了一系列舉措。根據(jù)中投產(chǎn)業(yè)研究院發(fā)布的《2020-2024年中國OLED產(chǎn)業(yè)深度調(diào)研及投資前景預(yù)測報告》指出,在這種政策利好形勢下,國產(chǎn)面板商抓住機(jī)遇,在大尺寸OLED面板上加速拓進(jìn),有望迎頭趕上韓企。中國電子視像行業(yè)協(xié)會表示,協(xié)會將制訂國內(nèi)8K OLED電視和柔性O(shè)LED顯示的行業(yè)標(biāo)準(zhǔn),推動OLED電視在中國市場的發(fā)展。

我們認(rèn)為下游產(chǎn)品升級+國產(chǎn)手機(jī)廠商扶持,將推動我國OLED產(chǎn)業(yè)進(jìn)入發(fā)展快車道。OLED面板具有可折疊、可彎曲的特性,可以徹底改變當(dāng)前智能手機(jī)、甚至平板和筆記本電腦的既有形態(tài)。我國整機(jī)終端企業(yè)為保持競爭實力,積極和AMOLED面板企業(yè)合作開發(fā)各種折疊、彎曲形態(tài)的手機(jī),以期增加高端市場份額。為了扶持國產(chǎn)OLED屏廠商發(fā)展,國產(chǎn)手機(jī)廠商華為、中興、小米、OPPO等紛紛采用國產(chǎn)OLED屏幕。如早在2018年華為手機(jī)mate20pro就采用了京東方OLED屏幕,在顯示效果上大獲用戶好評,隨后在P30系列、Mate30系列、P40系列均使用了京東方的OLED屏;華為旗下的榮耀30系列同時采用了京東方和維信諾的OLED屏;而中興則和維信諾合作已久,不僅5G版中興天機(jī)Axon10Pro搭載的柔性AMOLED面板由維信諾獨供,中興旗下努比亞的全球首款穿戴腕機(jī)努比亞α、最新發(fā)布的紅魔5G游戲手機(jī)等產(chǎn)品,均由維信諾獨供柔性AMOLED屏幕。

3、半導(dǎo)體:長期國產(chǎn)替代趨勢不變

3.1、半導(dǎo)體國產(chǎn)化大趨勢方向已定

美國通過一步步的限制華為和中芯國際,堅定了我們半導(dǎo)體、核心技術(shù)等國產(chǎn)化的決心,也凸顯了長期國產(chǎn)替代趨勢的必要性和緊迫性。

短期來看,華為及中芯國際的發(fā)展有較大的不確定性,我們按照不同的情景假設(shè),可以推測未來華為及中芯國際的不同影響程度。

我們認(rèn)為國產(chǎn)替代的長期邏輯不變,華為及中芯國際被限制,進(jìn)一步凸顯了半導(dǎo)體產(chǎn)業(yè)鏈國產(chǎn)替代及自主可控的重要性,尤其是在被海外卡脖子的代工、設(shè)備、材料等領(lǐng)域。

代工環(huán)節(jié):全球半導(dǎo)體產(chǎn)業(yè)主要分為fabless+代工廠和IDM兩種模式,IDM模式是將設(shè)計、制造、封測環(huán)節(jié)一體化,而fabless+代工廠的模式是將設(shè)計、制造、封測環(huán)節(jié)分開,分別在不同主體實現(xiàn),兩種模式各有優(yōu)勢。

IDM模式在資源整合、效率最大化、產(chǎn)能控制等方面有較大優(yōu)勢,之前是半導(dǎo)體產(chǎn)業(yè)的主流模式,主要代表企業(yè)有Intel、三星、TI、英飛凌等,近年來fabless+代工廠的模式由于其靈活性、開放性等的優(yōu)勢,在工藝節(jié)點的軍備競賽種逐漸勝出,整體規(guī)模提升較快,在半導(dǎo)體產(chǎn)業(yè)的占比也逐漸提升,主要代表企業(yè)有高通、海思、AMD、英偉達(dá)等。

2000年時,全球半導(dǎo)體產(chǎn)業(yè)中Fabless+代工廠的模式的占比約為9%,到2019年已經(jīng)大幅提升至30%左右,在過去的20年中間,fabless+代工廠的增長速度要遠(yuǎn)大于IDM模式,其增長性更加持續(xù)。

Fabless+代工廠的模式不斷提升,大幅拉動代工廠的市場規(guī)模成長,在過往10年中,全球晶圓代工市場的規(guī)模從不足200億美金,提升到近600億美金,CAGR達(dá)到10.6%。其中,中國地區(qū)的市場占比提升更快,從2010年的6%左右的占比,提升至2019年的16%的占比,預(yù)計未來會進(jìn)一步提升。

責(zé)任編輯:lq

-

芯片

+關(guān)注

關(guān)注

463文章

54007瀏覽量

465952 -

蘋果

+關(guān)注

關(guān)注

61文章

24600瀏覽量

208361 -

5G

+關(guān)注

關(guān)注

1367文章

49150瀏覽量

616380

原文標(biāo)題:消費電子、面板、半導(dǎo)體、被動元件等市場回暖 出現(xiàn)新的增長級

文章出處:【微信號:elecfanscom,微信公眾號:核芯產(chǎn)業(yè)觀察】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

Neway微波產(chǎn)品國產(chǎn)化替代電源模塊的市場前景如何

Neway微波產(chǎn)品:技術(shù)領(lǐng)航,創(chuàng)造卓越價值

5G網(wǎng)絡(luò)通信有哪些技術(shù)痛點?

5G與6G:從“萬物互聯(lián)“到“智能無界“的跨越

標(biāo)準(zhǔn)更新頻率如何影響電能質(zhì)量在線監(jiān)測裝置的市場競爭格局?

輕量化AI+AR顯示設(shè)備的新變局拉開帷幕

廣和通助力客戶實現(xiàn)北歐5G CPE部署

5G RedCap是什么

熱門5G路由器參數(shù)對比,華為智選Brovi 5G CPE 5 VS SUNCOMM SDX75

從競爭格局看 M12 航空插頭行業(yè)走向

Intel-Altera FPGA:通信行業(yè)的加速引擎,開啟高速互聯(lián)新時代

電機(jī)控制器EMC試驗測試整改:決定產(chǎn)品市場競爭力之選

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論