") 大華股份主要經(jīng)營什么項目_大華股份未來市值

大華股份主要經(jīng)營什么項目_大華股份未來市值

大華股份主要經(jīng)營什么項目

大華股份主要經(jīng)營計算機(jī)軟件的開發(fā)、服務(wù)、銷售,電子產(chǎn)品及通訊產(chǎn)品的設(shè)計、開發(fā)、生產(chǎn)、安裝及銷售,網(wǎng)絡(luò)產(chǎn)品的開發(fā)、系統(tǒng)集成與銷售,電子產(chǎn)品工程的設(shè)計、安裝,經(jīng)營進(jìn)出口業(yè)務(wù)。

大華股份指浙江大華技術(shù)股份有限公司。經(jīng)浙江省人民政府企業(yè)上市工作領(lǐng)導(dǎo)小組浙上市(2002)18號文批準(zhǔn),由杭州大華信息技術(shù)有限公司依法整體變更設(shè)立的股份有限公司,發(fā)起人為傅利泉、陳愛玲、朱江明、劉云珍、陳建峰。

大華股份未來市值

今天先來分析一下大華股份。

公司主營業(yè)務(wù)是安防視頻監(jiān)控設(shè)備產(chǎn)品的研發(fā)、生產(chǎn)和銷售。更細(xì)化的話就是分為前端產(chǎn)品 、存儲產(chǎn)品 、中心產(chǎn)品 、云計算與大數(shù)據(jù)產(chǎn)品和服務(wù) 、智能樓宇產(chǎn)品 、人工智能算法 、芯片技術(shù) 、視頻物聯(lián)創(chuàng)新業(yè)務(wù)產(chǎn)品。

如果僅將公司看作是一個設(shè)備生產(chǎn)企業(yè)的話,公司估值是不會很高的,超過25倍就會顯得很貴。現(xiàn)在安防視頻監(jiān)控企業(yè)也在進(jìn)化,銷售的更多是解決方案,其中涉及到的東西就非常多了,芯片,算法,云計算,人工智能等等,技術(shù)含量還是比較高的。

還有一點,這個產(chǎn)業(yè)涉及到國家安全戰(zhàn)略,所以不可能會讓國外企業(yè)大規(guī)模的進(jìn)入。從這個方面來說,這個產(chǎn)業(yè)是具有一定的壟斷性質(zhì)的。如果未來要拓展國外市場的話,也有可能會被目標(biāo)國家以“國家安全”為由拒絕。像海康威視和大華股份就都在美國的清單上。

公司的技術(shù)面分析

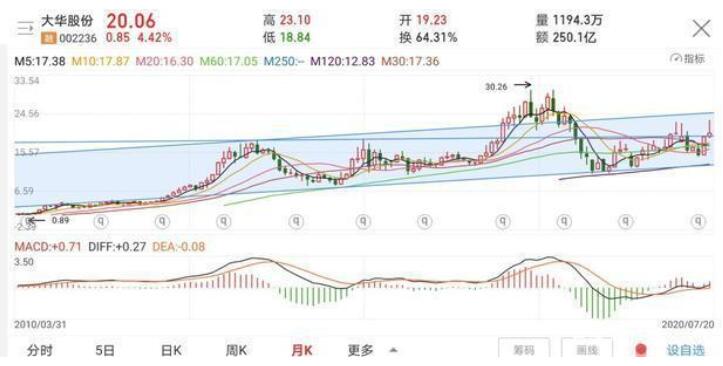

月線圖,最近10年,公司是一個超級大白馬股,漲幅超過10倍。2012年股價突破后,公司形成一個新的上升通道,并在17-18年有突破的嘗試。看公司長期走勢圖的話,可以發(fā)現(xiàn)公司的漲幅與牛市周期沒有完全吻合。公司上漲更多的是看自身業(yè)績和行業(yè)周期,以及藍(lán)籌股上漲周期。

目前公司股價在60月線上形成支撐,股價兩度突破2012/2015年的高點,按照突破理論,公司下一個突破高點是18年的高點,MACD線在0線上方且成向上趨勢,往上走概率大

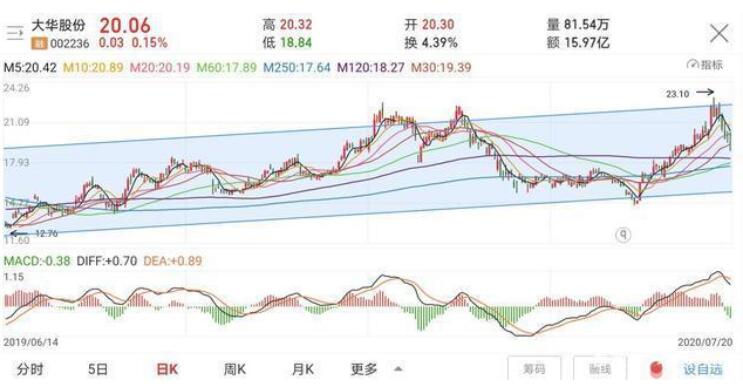

日線圖,2018年底以來的上升通道,再次觸及通道上軌,目前在回踩確認(rèn),三條長期均線即將粘合并再度排列發(fā)散,此處有強(qiáng)支撐,是個黃金坑買點,從波浪理論來說,接下來將是上漲的第二波,快速上漲的主升浪階段之一。

公司的基本面分析

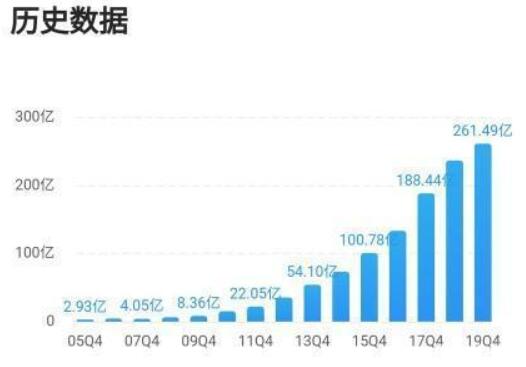

營業(yè)收入,公司營業(yè)收入增長非常快。近15年增長了80多倍。目前基數(shù)已經(jīng)非常大,2019年是261億,增長變緩慢是不可避免的事情。

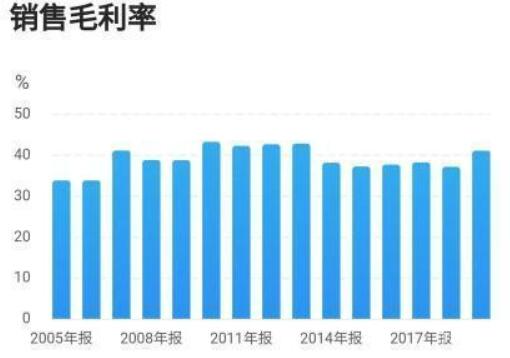

毛利率,在40%左右上下波動,比較穩(wěn)定,有一定的周期性,2018年是一個低點,未來毛利率是否會繼續(xù)提升,有待觀察。

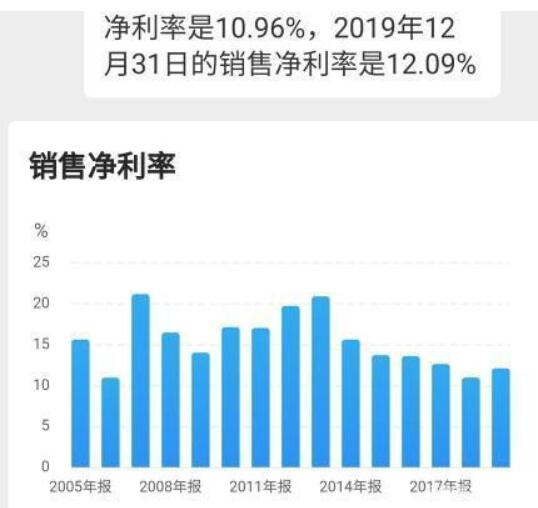

凈利率,跟隨毛利率波動,周期性比較明顯。2018年是個低點,按照歷史情況,可能會有一個5年左右的上升周期。

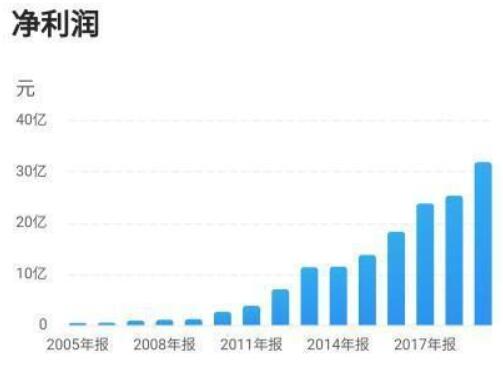

凈利潤,增長軌跡跟隨營業(yè)收入,2019年凈利潤為31.88億

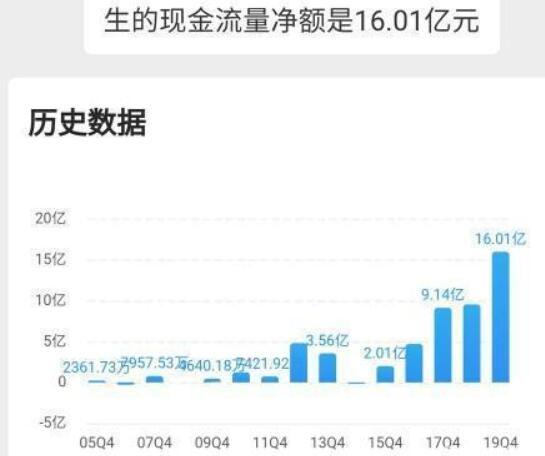

經(jīng)營凈現(xiàn)金流。非常難看,不管是按年對比,還是累計對比,與凈利潤的數(shù)值相差非常大,可以說公司是賺了錢,但是沒有收到現(xiàn)金。公司的主要客戶是政府單位,回款周期都比較長,會形成非常大的應(yīng)收賬款規(guī)模。

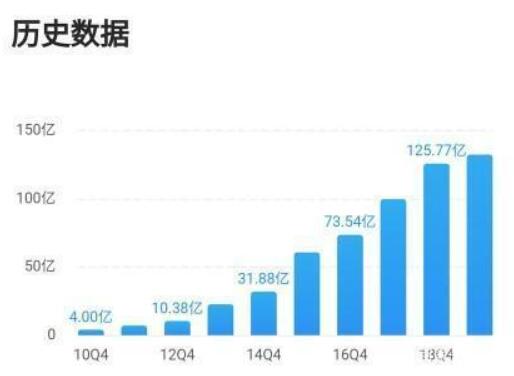

公司近10年的應(yīng)收賬款規(guī)模。

公司近10年的應(yīng)付賬款規(guī)模。

可以看出來,公司的現(xiàn)金流不好與應(yīng)收賬款的規(guī)模龐大息息相關(guān),最近幾年行業(yè)競爭形勢趨緩,公司加強(qiáng)了應(yīng)收賬款的回收力度,現(xiàn)金流情況將得到很大改善。

海康威視的應(yīng)收賬款和應(yīng)付賬款的規(guī)模更加龐大,現(xiàn)金流情況比大華股份要好一些。

公司的資產(chǎn)負(fù)債率

資產(chǎn)負(fù)債率,17-18年是一個高點,達(dá)到50%,19年有下降趨勢,資產(chǎn)負(fù)債表中,應(yīng)收賬款(資產(chǎn))和應(yīng)付賬款(負(fù)債)的所占比例很大。

公司的凈資產(chǎn)收益率

公司的凈資產(chǎn)收益率很高,近10年都有20%以上。當(dāng)然,比起龍頭老大海康威視又差了一籌。目前仍然保持平穩(wěn),沒有大幅度下降趨勢,后市值得高看一線。

公司的估值與預(yù)測

市盈率18倍,市凈率3.8倍,都處在歷史低估值區(qū)間線的下方,公司的規(guī)模日益擴(kuò)大,估值中樞有下調(diào)的可能性,未來公司估值在15~30倍之間比較合理。

機(jī)構(gòu)預(yù)測公司2020~2022年凈利潤為38/45/51億,給予2021年25倍估值,對應(yīng)市值900億,相對目前600億市值漲幅50%

結(jié)束語

未來市場投資邏輯可能有所改變,行業(yè)龍頭會享有最好的市值和估值,而其他企業(yè)估值會相對低一些,海康與大華就驗證了這個邏輯。但是不管怎么樣,低估值+成長會有不錯的收獲。

很明顯大華股份還有很大的成長空間,未來的現(xiàn)金流情況也會得到很大改善,公司也在大力拓展新的產(chǎn)品種類,向2020年疫情期間,公司的紅外測溫儀就得到了很好的收入增速。

-

電子產(chǎn)品

+關(guān)注

關(guān)注

6文章

1300瀏覽量

61099 -

視頻監(jiān)控

+關(guān)注

關(guān)注

17文章

1731瀏覽量

67771 -

大華股份

+關(guān)注

關(guān)注

1文章

218瀏覽量

18390

發(fā)布評論請先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論