模擬器件國產化及行業前景調研分析

模擬器件國產化及行業前景調研分析

目前,中國使用的模擬集成電路產品約占世界產量的45%,而國內的模擬芯片產量僅占世界份額的10%左右,即存在約35%的缺口。為了全面客觀的對中國模擬器件行業進行分析,以及了解企業對模擬IC國產化的看法,<電子發燒友>以“模擬器件國產化及行業前景”為主題進行了調研,本次調研結果梳理如下,以供參考。

一、模擬器件企業經營情況

(一)經營模式

在本次調研中,有29%的企業屬于IDM,58%的企業屬于Fabless,13%的企業屬于Foundry。在調研模擬器件企業動態時發現,經營模式會根據企業發展進行轉變,例如,上海貝嶺從IDM轉為Fabless,并將晶圓制造、電路封裝和測試分別外包給專業的公司來做。

圖表一:企業經營模式分布

(二)產品分布

在本次調研中,部分企業從事多種模擬器件的研發生產,其中信號處理相關的企業占54%、電源管理相關的企業占53%、功率器件和射頻器件相關企業分別占34%和26%。此外,還包括視頻傳輸與處理、人工智能產品、無人機、無線通信、物聯網、工業控制等相關終端領域的產品。

圖表二:企業模擬器件相關產品分布

(三)產品應用

在本次調研中有49%的企業,其產品應用于工業控制領域;有35%的企業,其產品應用于物聯網設備;有28%的企業,其產品應用于通信領域;此外模擬器件產品還應用于汽車、航空、能源、安防、音視頻終端、家電等領域。模擬器件的應用領域十分廣泛,但無論是工控、能源,或是汽車、智能終端,都有其獨特性,這也對模擬器件有了不同的性能要求,而如何滿足應用端的需求,從而優化各種具體應用,將是促進模擬器件發展的重要因素。

圖表三:企業模擬器件產品應用領域分布

(四)經營業績

在本次調研中,40%的企業2018年營收在5000萬以下,15%的企業營收在5000萬-1億,即2018年營收在1億元以下的占55%。可見,總體上企業收入水平較低,一定程度上反映了經營規模較小。縱觀國內發展也可以發現,近年來,中國模擬器件行業發展迅速,企業數量蓬勃上漲,但企業規模相對較小,競爭力相對較弱。

圖表四:模擬器件企業2018年銷售收入規模分布

(五)研發投入及專利方向

模擬器件依賴人工設計、重視經驗積累、研發周期相對較長,因此,較強的研發能力與持續的資金投入成為企業所需具備的核心能力之一。在本次調研中,2018年研發投入在15%以上的占31%,在10%-15%的占26%,由于企業總體營收較低,因此研發投入相對薄弱。

圖表五:模擬器件企業2018年研發投入分布

從企業2018年主要專利方向來看,41%的企業專利集中在信號處理方面,20%的企業專利主要在電源管理方面,而射頻和功率器件的專利相對較少,但這也與受調研企業的產品范圍有較大關系。

圖表六:模擬器件企業2018年主要專利方向

二、企業視角下的模擬器件國產化

(一)認為客戶選擇國產模擬器件的原因

在本次調研中,均有67%的企業認為華為、中興事件暴露出的供應鏈安全問題和中國擁有全球最大的模擬IC需求市場,是客戶會選擇國產模擬器件的主要原因;有40%的企業認為客戶選擇國產模擬器件的主要原因還包括下游終端客戶對供應商的偏好發生變化。

從華為、中興事件以來的市場動態也可以發現,貿易戰正在加速核心環節國產供應鏈的崛起,供應鏈安全也成為產業鏈各環節企業的重要關注點。此外,我國是全球最大的模擬器件需求市場,以消費電子領域為例,模擬IC需求規模巨大,并以中低端芯片為主,本土模擬IC企業擁有貼近本地市場、產品成本相對較低,便利的早期參與和集成模塊的協同設計條件等,也為國產模擬IC的市場推廣提供了可能。

圖表七:認為客戶會選擇國產模擬器件的主要原因

(二)國產化的助推力

在本次調研中,71%的企業認為模擬IC國產化的推動力是近年來本土企業技術水平的發展,70%的企業認為助推力是政策支持,58%的企業認為助推力包括消費電子產品的升級和發展。可見,大部分企業認為在技術發展、政策扶持、市場需求等推動下,模擬IC自主可控將呈現良好的發展勢頭。

圖表八:模擬IC國產化的推動力

(三)實現國產化面臨的困難

對于模擬IC國產化最大的困難,在調研中,35%的企業認為是人才短缺,研發實力薄弱;33%的企業認為是缺乏設計經驗,摸索期長。從模擬器件發展現狀來看,由于本土模擬IC基礎薄弱,在技術積累、產業環境、人才培養、創新能力等方面仍有明顯滯后性,高端技術方面更是受制于國外企業的專利保護。此外,90%企業的研發團隊只占總人數的10%左右,由于缺少高素質的人才,高性能的模擬產品很難被快速高效的開發出來。

圖表九:模擬IC國產化最大的困難

三、企業視角下的中國模擬IC前景及風險

(一)中國模擬IC的市場機遇

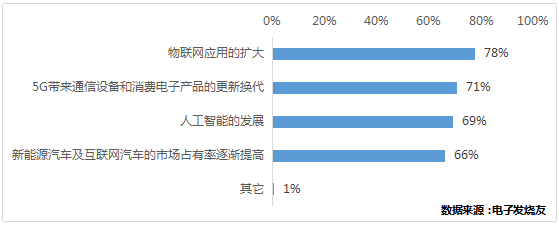

對于未來3-5年中國模擬IC發展的市場機遇,78%的企業認為是物聯網應用的擴大,71%的企業認為是5G帶來的通信和消費電子紅利;69%的企業還認為是人工智能的發展;66%的企業認為是新能源及互聯網汽車的發展。可見,5G與AI引導下的物聯網半導體產業變革的機遇將漸行漸近。

圖表十:未來3-5年中國模擬IC發展的市場機遇

(二)中國模擬IC的趨勢

對于中國模擬IC行業3-5年的發展趨勢,74%的企業認為是產品集成化、模組化;61%的企業認為是國產器件采用量增速加快;56%的企業還認為是行業會有更多的進入者。從應用端來看,各類設備中模擬器件的數量和種類將不斷增多,未來模擬IC將不斷走向集成模組化,并且隨著國產模擬IC技術水平的提高,市場采用率也會加速提高。

圖表十一:中國模擬IC行業3-5年的趨勢

(三)中國模擬IC企業面臨的風險

對于中國模擬IC企業最大的風險,61%的企業認為是資金投入大、研發周期長,而終端應用市場變化較快。的確,如果企業未來在技術開發和產品升級等方面落后于移動通信技術、汽車電子等行業進步的步伐,行業競爭力將會下降,對國產模擬IC的持續發展將產生不利影響。

圖表十二:中國模擬IC企業最大的風險

總結:

得益于我國在模擬器件下游終端應用市場的龐大需求,模擬器件市場規模隨著通信、汽車、消費電子等行業的發展而擴大。但是,模擬IC壁壘高、重經驗,終端市場變化快,因此,國產化的推進仍將面臨一定的困難,企業可以通過品類拓展、外延并購、研發內生、人才引進等措施,抓住市場機遇,提高行業競爭力。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

調研報告

+關注

關注

0文章

5瀏覽量

8819 -

模擬器件

+關注

關注

2文章

109瀏覽量

23809

發布評論請先 登錄

相關推薦

熱點推薦

電力行業國產化交換機主流品牌分析與選型指南

隨著能源安全戰略的深入推進與關鍵信息基礎設施自主可控的迫切要求,電力行業的網絡設備國產化替代已成明確趨勢。眾多從業者在進行網絡規劃與升級時,常會探尋一個核心問題: 國產化交換機 哪些品牌在電力

成都大學攜手曙光云成功完成虛擬化平臺國產化替代

信創國產化浪潮下,高校信息化建設進入關鍵轉型期。成都大學數據中心引入曙光云平臺,成功完成虛擬化平臺國產化替代,實現業務無感遷移與安全平穩過渡,為教育

Neway微波產品國產化替代電源模塊的市場前景如何

Neway微波產品國產化替代電源模塊的市場前景如何Neway微波產品國產化替代電源模塊的市場前景廣闊,主要得益于技術突破、成本優勢、政策支持、供應鏈安全需求及市場響應速度提升等多重因素

發表于 02-27 09:55

Neway微波國產化替代方案

Neway微波國產化替代方案Neway對微波產品電源模塊進行全面優化,采用國產電源組件替代進口產品。實際測試表明,國產電源組件在轉換效率(達94%以上)、紋波系數(<50mV)等

發表于 01-30 08:45

車載音頻國產化進階之路:華潤微CD7377CZ/7388芯片技術洞察

在車載電子國產化從“替代”向“升級”進階的當下,核心元器件的自主可控能力直接決定產業鏈競爭力。車載功放芯片作為音頻系統的“動力核心”,其性能表現、環境適配性與國產化適配效率,成為車企及Tier1廠商

Neway微波產品的國產化替代方案

的國產化替代方案主要體現在電源模塊優化、關鍵部件自主化、供應鏈本地化及技術兼容性適配四個方面。一、電源模塊全面國產化替代Neway對微波產品的電源模塊進行全面優化,提供

發表于 12-18 09:24

ALVA打造機器視覺國產化替代新標桿

“十五五”規劃明確,到 2030 年,我國工業軟件國產化率提升至 50% 以上,目標實現高端數控機床 90% 以上核心部件國產化。

太陽光模擬器的光源校準分析

在光伏器件測試領域,太陽光模擬器作為復現標準太陽光照條件的核心設備,其光源校準精度直接決定光伏電池及組件電性能測試的準確性。本文將系統分析太陽光模擬器光源校準的技術框架、常見故障及優化

全國產化!這款AI智能模組很硬核

國產操作系統構建自主生態閉環,疊加8TOPS端側AI算力,為金融、能源、工業、交通等關鍵領域注入安全可信、智能高效的國產化新勢能。元器件100%國產遴選:筑牢安全基

揚杰IGBT七單元模塊:全封裝矩陣平替進口,重構國產化功率器件新生態

國產化破局 重構功率器件生態 IGBT Localization 在全球供應鏈震蕩與國產替代浪潮中,揚杰科技推出七單元IGBT全封裝解決方案,以六大封裝矩陣精準對標國際品牌,實現“零改設計、性能超越

國產化賦能交通新基建:研華工控機ITA-170V2的突破與場景實踐

在交通新基建與國產化替代的雙重趨勢下,工業控制設備的自主可控性成為行業關注焦點。作為工業自動化領域的領軍企業, 研華工控機 憑借深厚的技術積累,推出新一代國產化核心控制單元ITA-17

國產化主板能應用到哪些新興化行業上呢?

國產主板,從芯片到操作系統,從硬件底層架構到上層軟件應用,國產化替代正以雷霆萬鈞之勢加速推進,為中國智造源源不斷地注入澎湃動力 。今天,高能計算機就帶大家深入領略國產化主板的應用領域!

工商網監

工商網監

評論