中國大陸將如何復制臺灣晶圓制造業的成功

中國大陸將如何復制臺灣晶圓制造業的成功

——啞鈴型的大陸,橄欖型的***

在2019年6月召開的“2019年海峽兩岸集成電路產業合作發展論壇”上,中國大陸與***的重要半導體企業代表們傳出了一些積極的聲音。

在過去40年間,全球半導體銷售額增長了123倍,年復合增長率高達12.5%。不過從IHS的數據來看,目前全球半導體產業正在經歷第10個周期性下行階段。不僅是因為中美貿易戰產生的影響,半導體行業內的許多子行業本身就是強周期性行業。

但有行業人士認為,雖然半導體存在周期性下調 2019年半導體行業會有所下滑,但這將很快過去。從長遠來看,半導體行業趨勢還是非常好的。在應對復雜多變的國際環境時,除了5G、IoT這些熱點對半導體的推動以外,海峽兩岸應攜手,共同謀劃產業布局,互補優勢,在政策、市場、技術等方面,深化融合發展,促進利益共享,共同壯大。

中國集成電路產業發展情況也受到全球市場規模的影響,但2012-2018年中國集成電路行業的年復合增長率是遠高于全球平均水平的。尤其從需求情況來看,中國大陸是全球最大、成長最快的集成電路市場。就需求來看,預計到2020年,中國“會占據47%左右”的全球半導體市場消費。

但與此同時,中國大陸國內的半導體產業又是相對弱小的。2018年中國半導體進口額達到3000億美元,是原油進口額的1.3倍。預計2019年,國內對集成電路產業的需求規模為1180億美元,而國內實際能夠供給的就只有300億。2018年大陸晶圓產能世界占比為12.5%,只有15.4%的自給率。

那些成功的半導體公司,成功的關鍵在堅持——其中10%依靠資本,30%靠人才,60%都靠堅持;還有可操作性的商業模型,經過長時間積累,像高通、臺積電這些企業都做了20、30年。

中國大陸和***之間的合作,是雙方應對國際環境時的重要出路,也是實現共贏的方式,無論對大陸、對***都有益處。當前兩岸半導體總產值規模相當,不過兩者在產業分布上卻有很大差別。

中國大陸2018年IC設計(2519.3億人民幣)、封測(2193.9億人民幣)占大頭,而IC制造(1818.2億人民幣)是相對薄弱的。***則剛好相反,IC制造(3265億人民幣)尤為突出,IC設計與封測則產值明顯較少。大陸是啞鈴型的產業分布,而***則是橄欖型。

根據相關行業數據,***IC設計業在全球排第三,在2017年就已經被中國大陸的設計業超越;而***半導體代工晶圓產能和封測規模居全球首位,制造技術則居于領先地位。這的確能夠形成優勢互補。而且如前所述,中國大陸是***出口的重要市場,占比達到近6成。

數據來源:中國半導體協會,***工研院

當前,設計公司Top 10的排名里,***和大陸聯合占到了4個席位,包括聯發科、海思等;在代工公司排名中,兩岸則占據6個席位;封測領域基本被大陸和***包攬。而在更上游的裝備和材料公司排名中,美國、日本、荷蘭仍然是主力,Top 10并沒有中國大陸和***的身影。

上游的半導體設備細分市場是高度集中的,例如ETCH蝕刻設備,LAM占了過半大陸市場;PVD物理氣相沉積設備,AMAT大陸市場份額超過六成。國產設備在市場上已經實現了從無到有的突破,與國際先進水平差距也在不斷縮小。

以北方華創為例,公司從2003年到現在,與國際先進水平的差距正在不斷縮小。無論從生產效率、裝備工藝覆蓋率,還是收入等各方面都在走向成熟。***在裝備方面本身也是個短板,所以北方華創進入了***市場。

兩岸融合發展應該從共享政策、共研技術、共拓市場和人才培養幾個層面深入。大陸尤其應該借鑒***半導體人才的培養經驗。現如今大陸高效畢業生中集成電路專業領域的畢業生比例只占2.6%,這部分專業畢業生真正進入本行業就業的比例更是只有12%。“大陸半導體行業很‘芯’苦,人才缺口很大。”

——大陸密集的Fab廠投資,頻現***企業身影

隨著人工智能、5G、汽車電子、IoT等下游的興起,全球半導體行業重回景氣周期。面對持續增長的芯片需求,全球晶圓廠進入又一次的投資浪潮,中國大陸在上次半導體產業轉移的時候錯失了機會,但這次終是抓住了。SEMI的數據顯示,2017-2020年間全球投產的半導體晶圓廠為62座,其中有26座設于中國大陸,占全球總數的42%。

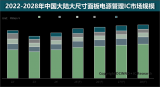

亞化咨詢統計了目前中國大陸12英寸晶圓廠的投資及生產情況:中國大陸在12英寸晶圓廠方面已投資數千億美元,產品涉及多個領域與制程,多個項目已經在運行當中,其余項目將在未來2-3年內陸續投產。

中國大陸12英寸Fab項目布局情況

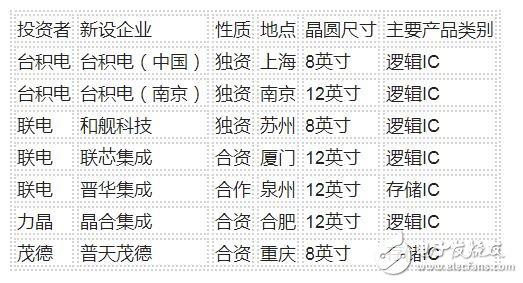

而中國大陸晶圓廠的投資中不乏***企業的身影。

***IC制造企業赴大陸投資情況

來源:廣東省社會科學院港澳臺研究中心,亞化咨詢

——中國大陸如何復制***晶圓制造業的成功?

中國大陸對晶圓廠的投資熱潮無疑能促進晶圓制造產業的崛起,可是,中國大陸如何復制***晶圓制造業的成功?

一、國際形勢的變化

***IC產業起步于20世紀70年代。而在當時,美國由于對越南戰爭耗資巨大,為了鋪設后美援時代的資金管道,***于1966年建立了高雄加工出口區。此后僅僅五年時間內,通用儀器、德州儀器、日立、三菱、飛利浦等當時大型半導體企業相繼在***設廠,為***IC產業的發展形成了鋪墊。而1975年,越南戰爭失敗后,資本主義國家更是加大了對社會主義國家的技術封鎖,由于當時劍拔弩張的兩岸關系及多方因素,***取得了先進技術轉移的極大便利——1.集結了在美國高科技企業及大學的華人專家成立了電子技術顧問委員會,2.從美國招募IC專家協助***IC工廠的建設,3.大量進口發展IC產業所需的高端設備,4.實地探訪通用儀器、美國無線電公司等IC企業尋求IC技術的轉移及人才培訓等。

目前。整個東亞IC產業發展都受到了以美國為首的西方發達國家的制約。“制裁中興”、“禁令華為”無疑給中國大陸半導體產業敲響了警鐘。美國對中國高新技術產業的發展處處提防,加強了對中國大陸半導體產業鏈的打擊和封鎖。在未來,大陸發展IC產業的難度只會越來越大,并且越是在關鍵領域,受到的限制越是多。

二、產業環境的變化

***IC快速發展正好迎上了IC產業分工模式的轉變。20世紀80年代,為充分發揮產品規劃和電路設計的優勢,越來越多的工程師及相關團隊脫離了IDM企業,成立獨立的設計企業(fabless)。在起初,這些fabless設計企業將晶圓制造工程外包給IDM企業,然而因為代工并非IDM的主業,所提供的服務難以滿足fabless企業,并且IDM本身的設計部門與fabless企業存在一定的競爭關系,因此半導體產業逐漸出現了對專業制造代工的需求。以臺積電為代表的***企業,快速抓住了這一機遇,將晶圓代工嵌入到全球半導體產業價值鏈。自此之后,IC設計與晶圓代工的分離漸漸成為主流趨勢。

而就目前的半導體產業環境來看,國際分工并沒有出現新的變化趨勢,在關鍵技術上也沒有實現十分重大的突破,中國大陸企業難以像***企業那樣有機會切入全球半導體產業價值鏈中,留給大陸晶圓制造企業的只有正面競爭!

三、中國大陸IC產業發展路徑不夠明確

IC主要可分為存儲IC、邏輯IC、模擬IC以及微處理器。其中,邏輯IC和存儲是最為重要的組成部分。

***企業最初抓住了邏輯IC產業分工模式的轉變,在邏輯IC產業上快速崛起。到了1982年,***IC產業界對是該延續發展邏輯IC產業還是該轉向開發發展存儲IC產業的問題產生了分歧。最終***當局以降低產業失敗風險為由選擇了邏輯IC。而就在同一時期,韓國選擇了存儲作為IC產業的發展方向。之后由于對電腦重要零部件——存儲的需求,為了降低高昂的進口成本及解決不穩定的供給,***再次啟動對存儲IC的發展。而這時***存儲IC產業已與韓國存儲產業存在了較大的差距。最終,以2003年***當時唯一一家能進行存儲IC技術研發的企業因為市場競爭、規模太小等原因而轉型做邏輯IC代工為標志,***存儲IC產業徹底脫離了自主研發的軌道。

與***集中發展邏輯IC產業,韓國以舉國之力發展存儲業相比,中國大陸IC產業培育的方向及路徑不夠明確,還停留在“廣撒網”的粗獷式資本投入階段,投資涉及IC設計、IC制造、晶圓封測、設備、材料等各個領域。在投資金額需求最大的晶圓制造方面,以12英寸晶圓廠投資為例,有存儲、邏輯、模擬等各個領域,然而并沒有針對性的政策出臺。

四、IC產業更適合寡頭壟斷

如果IC企業數量多,容易導致資本、技術、市場分散,而市場競爭往往也難以推動廠商進行大金額投資的技術研發。為盡快獲利,沒有自主核心技術的企業只能向國際大型企業尋求技術支持,并為此支付高昂的費用。

臺積電,韓國三星、海力士的成功似乎也證明了這一點:IC產業更適合寡頭壟斷市場。只有超大型的龍頭企業才能有充足的資金投入到持續的自主研發。以***臺積電為例,臺積電承擔了***邏輯IC產業自主技術研發的關鍵任務,通過直接或間接持股/收購其他中小型IC制造企業,擴大市場占有率,提高自身的定價權,不斷擴大自身優勢,形成良性循環。

而中國在IC制造業方面恰恰是缺少了這樣一個能起到一錘定音效果的龍頭企業。還是以大陸12英寸晶圓廠為例,投資企業較多、分布較散,如中國大陸在晶圓制造業排名第一的中芯國際,也難以做到兼并、整合大陸晶圓制造產業。

中國大陸和***在半導體產業中都屬于后起之秀。后發優勢在***IC的實現有賴于特殊的時代背景、產業環境等各因素。相對***,中國大陸目前面臨著更加復雜的挑戰。面對美國高科技技術封鎖,中國大陸應當發揮自身優勢,把握日韓半導體貿易爭端的機遇,借鑒***IC產業發展的成功經驗,加強東亞半導體產業的合作與交流,從材料、封測、設計到制造,全方位來發展壯大中國IC產業鏈。

中國晶圓制造材料技術與市場論壇9月10-11日將在杭州召開。多家日本領先的半導體材料廠商將應主辦方亞化咨詢邀請,出席并作大會報告。日韓貿易爭端對半導體行業的影響,以及中國大陸與***IC制造的競爭與合作前景,將是會議探討的重點內容。

-

晶圓

+關注

關注

53文章

5433瀏覽量

132506 -

晶圓制造業

+關注

關注

0文章

5瀏覽量

6421

原文標題:中國大陸如何復制臺灣晶圓制造業的成功?

文章出處:【微信號:SEMI2025,微信公眾號:半導體前沿】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

Omdia:2025年第三季度,中國大陸云基礎設施市場加速增長24%

2025 年 Q2 中國大陸云基礎設施市場強勁反彈 增速重回 20%+

九聯科技入選2025年廣東省制造業500強企業

我國制造業從規模領先到實力領跑

天合光能入選2025中國制造業企業500強榜單

2024年中國大陸大尺寸顯示面板電源管理芯片市場規模近25億元

歐菲光入選2025中國制造業民營企業500強

今日看點:傳臺積電先進2nm芯片生產停用中國大陸設備;保時捷裁員約200人

航盛電子榮膺深圳市制造業單項冠軍企業

臺積電宣布逐步退出氮化鎵晶圓代工業務,力積電接手相關訂單

制造業變頻器聯網困擾如何破?這個轉換方案值得一看

傳西門子EDA或暫停對中國大陸客戶支持

晶圓隱裂檢測提高半導體行業效率

工商網監

工商網監

評論