滬電股份:5G商用開啟,通信用PCB彈性可觀

滬電股份:5G商用開啟,通信用PCB彈性可觀

滬電股份成立于1992年,技術來源于楠梓電子的經驗傳承和技術轉移,2010年在A股上市,主要從事印刷電路板的生產和銷售,產品廣泛應用于通訊、汽車、辦公及工業設備板、消費電子、航空航天板。產品包括單雙面板及多層板、HDI、電路板組裝產品等。

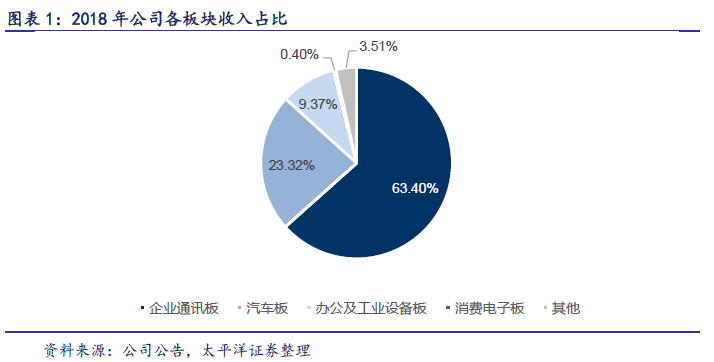

公司的主要產品是企業通訊板和汽車板,2018年占收入比例分別為63.40%和23.32%。

受益于昆山新廠產能利用率的攀升以及黃石廠的扭虧,2018年公司迎來了盈利釋放,公司收入54.97億元,同比增長18.8%;

實現歸母凈利潤5.70億,同比增長180.3%。

2019年Q1公司延續高增長態勢,公司收入13.63億元,同比增長16.6%;實現歸母凈利潤1.62億,同比增長131.5%。

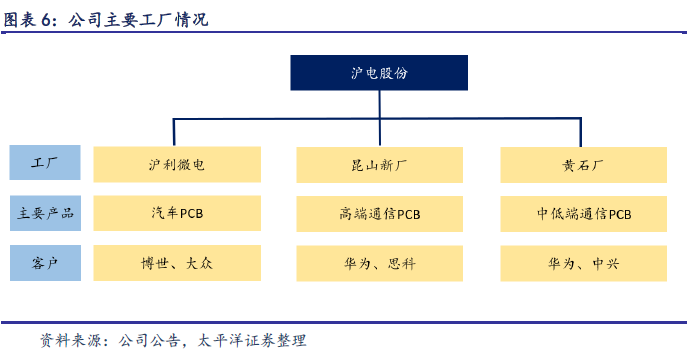

當前公司的產能主要分布在三個工廠:滬利微電、昆山新廠和黃石廠。

其中滬利微電主要產品是汽車PCB,受環保排放限額影響彈性有限;而昆山新廠青淞廠中端產品轉移到黃石一廠有序開展,產品結構逐步優化,積極備戰5G建網;黃石一廠2018年扭虧,產能有望進一步提升,另外定位汽車板的黃石二廠預計2019年底建設完成。

目前公司三個工廠的產能利用率處于高位,沒有盲目擴充產能且儲備產能充足。

當前黃石廠區土地與排污指標充足,如果下游需求持續景氣,公司可以在一年內快速擴充產能,劉翔電子研究估計大約有20億的彈性,占目前產能的三分之一。

而其他的PCB廠商產能規劃激進,可能只是為了先拿到更多的排污指標,也并不是立刻擴產,所以相比較來看滬電股份的產能規劃更加穩健,并且彈性也不遜色于同行廠商。

一、5G商用在即,通信用PCB彈性可觀

(一)2019~2021年全球5G基站用硬板市場規模436億元

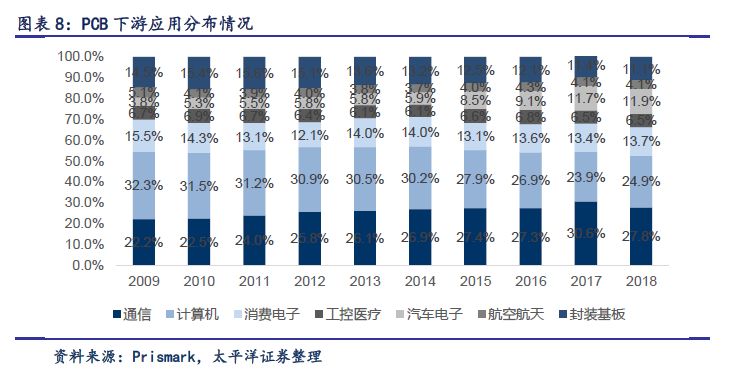

PCB按應用分為通信、計算機、消費電子、工控醫療、汽車電子、航空航天和封裝基板這七大類。

得益于3/4G通信網絡的建設以及汽車電子的廣泛應用,2009到2018年通信和汽車電子領域的PCB產值占比有22.2%和3.8%分別提升至27.8+%和11.9%,是PCB應用增長最快的領域。

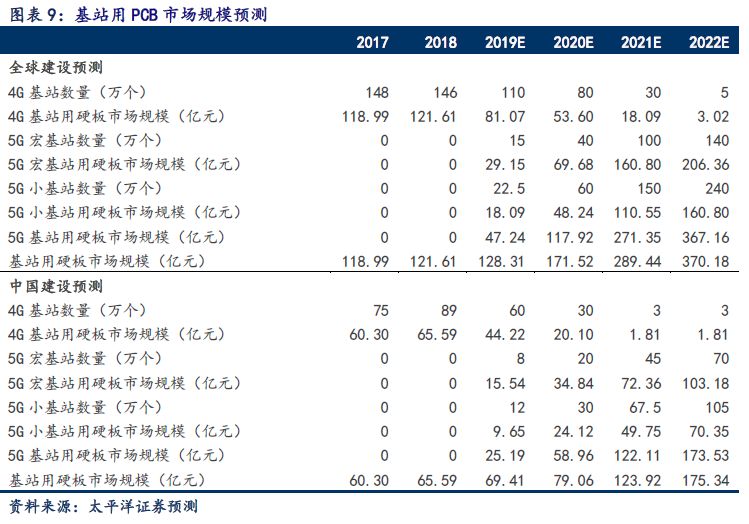

工信部于6月6日發放5G牌照,作為基站用關鍵元器件的PCB公司將必然受益。單基站線路板價值高達1.5萬~2萬元,是4G基站線路板的3倍左右。

預計2019~2021年全球5G基站用硬板市場規模為47/118/271億元,4G+5G基站用硬板市場規模為128/172/289億元。

可認為2019年5G帶來的增量會覆蓋4G需求的下滑,通訊基建PCB整體增長有限。而從2020年開始5G建設高峰將帶動基站用通訊板進入高速增長期,需求有望在三年內翻倍。

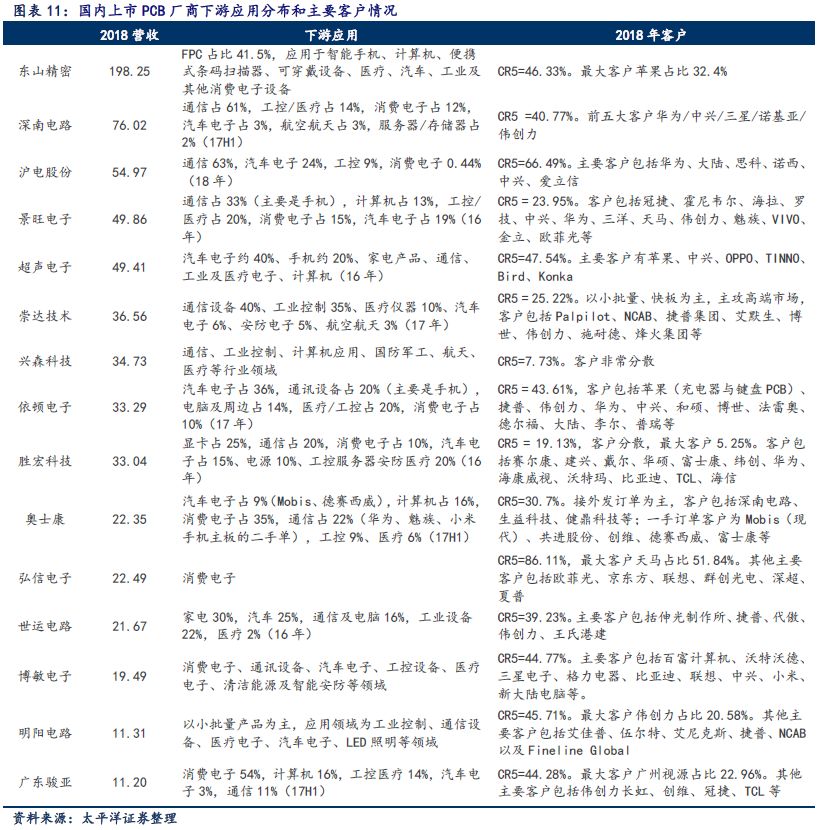

目前以華為為代表的中國通信設備商的核心主設備及模塊、傳輸設備用PCB供應鏈相對封閉,滬電股份、深南電路、生益電子三家占據超過70%的份額,從前期認證到大批量供應可能需要1~2年時間,率先起跑的PCB企業已經贏得了寶貴的發展時間。

5G牌照一發布,滬電股份業務將迎來高速增長。

(二)競爭格局分散,通信板塊龍頭地位顯著

由于PCB行業的特殊性,下游應用廣泛,并且客戶定制化需求較高,因此行業集中度不高。根據Prismark對2017年PCB行業的統計數據,前十名廠商收入合計197.07億美元,市占率為33.5%。

國內PCB廠商眾多,但應用分布較為廣泛,其中通信板塊占比30%以上的企業僅有深南電路、滬電股份、景旺電子和崇達技術這四家。而每家企業的定位也不同。

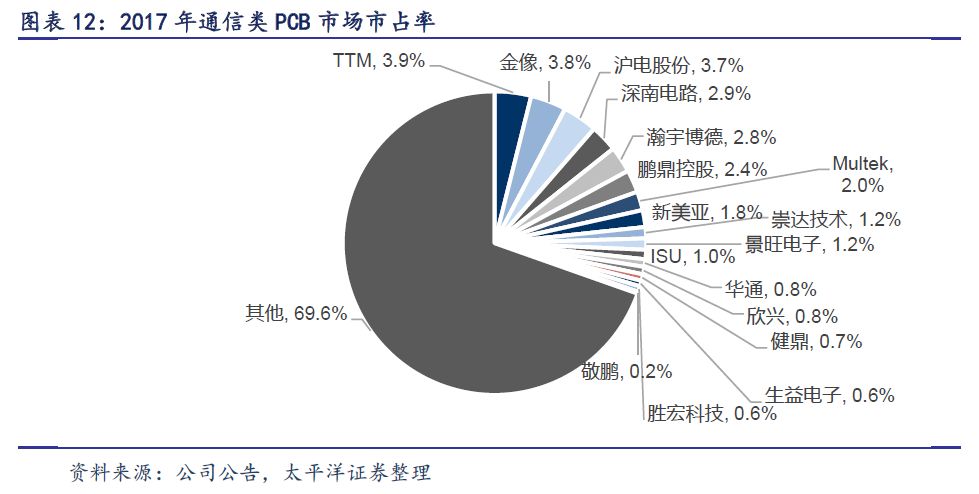

再看全球通信PCB大類市場,市場較為分散且各家份額較為接近。前五企業合計只占約20%。

從營收來看深南電路和滬電股份已經排在較高的位置,從技術和客戶層面,全球第一梯隊供應商有TTM、深南電路、滬電股份、ISU、新美亞、multek、金像等,其中深南電路、滬電股份、生益電子和方正科技是華為中興的主要供應商,同時也是愛立信、諾基亞和思科等設備商的重要供應商,剩余外資的企業主要是供應愛立信、諾基亞、思科、三星這些企業。

二、滬電股份競爭優勢分析

國內除了通信PCB龍頭企業深南電路和滬電股份,那其他廠商有沒有機會切入5G業務成為供應商呢?下面從技術、客戶角度分析5G用PCB的門檻與滬電股份的競爭優勢。

(一)通信板的技術積累

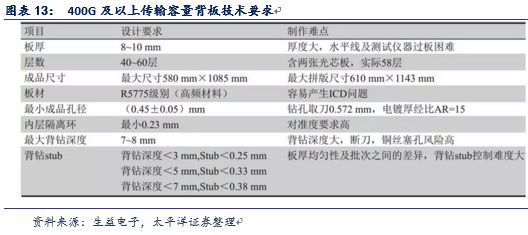

5G用PCB的主要材料可以分為兩類:1.高頻板;2.高速板。高頻板主要用在天線及射頻前端,通常采用高頻材料(PTFE與碳氫)與FR-4混合壓合而成。因為高頻材料相對FR-4材料質地更軟,導致混合加工一致性差、制作難度加大。

5G用的高速板很多都是高多層板,尤其是核心網的背板甚至高達20層以上(而一般PCB層數在4、6、8層),數據率提高同時要求基站體積縮小,線寬線距進一步細化,技術難度自然更高。

總的來說由于高頻高速材料處理難度高,沒有技術經驗積累的廠商想切入并提升良率是比較大的挑戰。

背板的設計參數要求與常規印制板產品相比存在巨大差異,技術涉及領域更寬,制作難度較高。

目前,國內能批量生產大尺寸背板的企業屈指可數,大尺寸背板研發及生產技術是衡量PCB企業技術實力的一個重要指標。

通信大類PCB產品高速多層板、高頻微波板、背板在國內的量產度還是非常低的,僅深南電路、滬電股份、生益電子(部分)、五株科技(部分)、方正科技(部分)、崇達技術(部分)等可以一定程度上規模化量產。

滬電股份2018年研發費用2.43億元,排名板塊第四,僅次于東山精密、鵬鼎控股和深南電路,公司長年積累下來的生產技術能力存在一定壁壘。

(二)通信板的客戶積累,主流通信設備商PCB的供應商

全球5G通信設備商主要是:華為、諾基亞、中興、愛立信這幾家,下游集中度高,其中華為的通信板供應商主要就是深南電路、滬電股份、生益電子和TTM。客戶對于PCB廠商最大訴求不是價格而是品質,所以粘性強。

一般來講,新進入華為體系需要經過產品驗證、廠房審核、小批量試產、大批量試產等多個階段,這過程需要2~3年以上的積累。另外5G設備的品質和可靠性,是需要時間的積累,所以在5G設備建設初期應該會采用原有長期合作有信任基礎的廠商。

滬電股份客戶占比較為集中,2018年CR5為66.49%,集中分布在通信和汽車電子板塊。主要客戶包括通訊市場的華為、大陸、思科、諾西、中興、愛立信等;汽車電子市場的大陸電子等。

因此,嚴格的供應商資質認證對新進入者形成了較高的市場進入壁壘。其他PCB廠商要想成為基站PCB的供應商,需要以下三點:公司資源的傾斜,可以忍受初期的虧損,下游大客戶的扶植。

-

pcb

+關注

關注

4404文章

23878瀏覽量

424290 -

5G

+關注

關注

1367文章

49155瀏覽量

616538

原文標題:滬電股份:5G商用在即,通信用PCB彈性可觀

文章出處:【微信號:pcbworld,微信公眾號:PCBworld】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

5G基站電源防護方案

正式量產!經緯恒潤5G RedCap通信模組開啟車聯網“輕量高速”新時代

正式量產!經緯恒潤5G RedCap通信模組開啟車聯網“輕量高速”新時代

MQTT網關支持5G通信嗎

5G通信模組和gps天線封裝加固用什么膠

5G網絡通信有哪些技術痛點?

5G與6G:從“萬物互聯“到“智能無界“的跨越

晶振:5G通信背后的無名英雄

5G RedCap網關是什么

熱門5G路由器參數對比,華為智選Brovi 5G CPE 5 VS SUNCOMM SDX75

5G 智慧桿塔:開啟智能城市新未來

工商網監

工商網監

評論