盤點近年半導體行業的爭奪戰

盤點近年半導體行業的爭奪戰

君臨說過,中國的半導體行業就是一個江湖。江湖就意味著有俠肝義膽,也有你爭我奪;有風花雪月,也有血雨腥風。

11月9日晚上,繼聞泰科技251.54億收購安世半導體75.86%股權的消息之后,半導體圈又被北京君正給驚到了。

北京君正準備以26.42億元的代價收購北京矽成51.5898%的股權。

多家媒體都是以“震驚”、“重磅”這樣開頭的標題來報道此事。

大家震驚的不是交易金額有多大,而是早在今年9月,思源電氣(002028)就發布公告要收購北京矽成41.65%的股權。

而且在北京君正的公告中,只字未提思源電氣,也并未提及思源電氣收購北京矽成的對手方上海承裕,上海承裕是北京矽成的第一大股東,其背后的控制人是武岳峰。

很明顯,這在搶奪北京矽成。

君臨近期講了韋爾股份收購北京豪威,也講了聞泰科技收購安世半導體,今天必須要說說思源電氣和北京君正收購北京矽成的事兒了。

1

這里面有很多的故事,錯綜復雜。

這次“搶親”事件既能反映出國內企業對于優質半導體資產的渴求,也能反映出半導體市場的混亂和內耗。

北京矽成是一家控股公司,自己沒啥具體業務,但他手里有美國芯成半導體100%的股權。

芯成半導體的英文縮寫是ISSI,乍一看還以為是那個恐怖組織ISIS。

其實芯成半導體是一家在全球有一定知名度的半導體公司,1988年10月在硅谷創立,1995年2月在納斯達克上市。

圖片來源:網絡

芯成半導體主要設計和開發高速、低功耗SRAM(靜態的隨機存取存儲器);中、低容量DRAM(動態隨機存取存儲器),以及射頻芯片、智能人機接口芯片(HID)等。

在SRAM領域,芯成半導體僅次于賽普拉斯,全球第二;在DRAM領域全球第八。

蘋果、三星、LG、索尼、松下、阿爾卡特、思科、愛立信、惠普、IBM等巨頭都是他的客戶。

芯成半導體在2015年12月被以武岳峰資本為首的中國財團私有化,成為北京矽成的全資子公司。

這次收購是北京和上海兩個城市的資本、官方和民間兩種屬性的資本協同作戰的結果,也是國內資本第一次成功從歐美收購優質半導體公司。

更現實的意義在于,中國終于有了第二家正兒八經的DRAM公司,也讓中國有了能夠研發并在全球大規模銷售工業級RAM(包括SRAM與DRAM)的企業。

此前我們只有一家DRAM公司,是曾經的巨頭奇夢達破產后被浪潮收購的奇夢達科技(西安)有限公司,這家公司后來又被紫光收購,變更為西安紫光國芯半導體,曾是紫光國微(002049)DRAM業務的主體,10月11日,紫光國微又將紫光國芯轉讓給紫光存儲。

兩家公司都是買來的,但有總比沒有強。

2

能把這么有歷史意義的事情做成,得給主導這次收購的武岳峰點個贊。

武岳峰成立于2011年,總部在上海張江。

由武平、潘建岳、李峰三位清華校友創立,公司名字各取三人名字中的一個字組成。

三位創始人中兩位是半導體大佬,一位是傳媒大佬。

武平曾是展訊的聯合創始人;潘建岳曾是全球最大電子設計自動化軟件公司新思科技.(NASDAQ:SNPS) 亞太區總裁兼全球副總裁;李峰曾是億品傳媒的創始人。

武岳峰是民間資本,但很懂得借勢,積極地和官方資本合作。2014年6月,與上海創業引導基金共同設立100億元的上海武岳峰積體電路資訊產業創投基金。

收購芯成半導體是武岳峰在資本市場最著名的一戰。

它聯合北京國資背景的亦莊國投與華創投資等機構一起來做這件事。收購從2015年3月開始,歷時9個月(其實從開始協商到完成收購超過一年時間),期間雖然意外遇到美國半導體公司賽普拉斯的抬價,但最終在2015年12月以6.4億美元的代價完成交易。

鮮為人知的是這是武岳峰第二次硬杠賽普拉斯。2014年武岳峰曾想收購美國飛索半導體,被賽普拉斯截了胡。國內三大存儲器項目之一的長江存儲的3D NAND閃存技術就來自飛索半導體。

客觀地說,芯成半導體雖然也有名氣,但綜合實力在全球只能算二流,技術停留在90納米和65納米,而如今10納米已經普及。為啥武岳峰要大老遠地去收購一家二流企業?

首先,在細分領域芯成表現不俗,要不賽普拉斯也不會跑去搶籌,而且相對國內公司也有很大優勢;

此外,芯成創始團隊中有一大半***人,他們非常想開拓中國市場,可謂你情我愿。

芯成落戶中國后立馬引來多家公司上門求親,表現最積極的是國內NOR FLASH 龍頭兆易創新。

兆易創新的董事長朱一明跟武岳峰的三位創始人一樣,都是清華校友。

武岳峰還曾以每股10.65元的價格投資過上市前的兆易創新,但令人意外的是兆易創新一上市武岳峰就退出了,據說虧了9%,真的是活雷鋒,但凡多拿一天都不會虧錢。

武岳峰急著退出兆易創新,而兆易創新急著收購北京矽成。

2016年9月,兆易創新上市一個月就停牌著手收購工作(這一幕和后來韋爾股份剛上市就收購豪威何其相似)。

一旦成功,兆易創新就會成為國內首個全品類的存儲芯片設計公司。

然而折騰了11個月,2017年8月,由于兆易創新主要供應商南亞科技的反對這件事黃了。

市場在震驚之余把目光聚焦到了思源電氣身上,因為就在兆易創新宣布終止收購的前兩天,武岳峰旗下的上海承芯舉牌思源電氣。

2017年1月,武岳峰悄悄地成立了上海承芯,當月開始購買思源電氣的股票,似乎上海承芯就是為了獲得思源電氣的股份而成立。

也許從一開始武岳峰就不看好兆易創新收購芯成,或者從一開始就沒打算賣給兆易創新,所以做了兩手準備,而且很明顯他們更重視思源電氣。

不僅多次通過二級市場購買股票成為第三大股東,還在今年5月安排兩個人進入董事會,思源電氣第一大股東、董事長董增平也不過控制兩個席位。

這兩個人相當了得。

一位是熊泉(Peter Quan Xiong),清華校友,麻省理工博士后,中組部千人計劃特聘專家,半導體大佬,創立彌亞微電子,并曾獲得英特爾投資。2016 年擔任武岳峰合伙人。

另一位是朱玉旭,具有極強的資本運作能力。還記得上海海隆軟件(002195)并購二三四五的事情嗎?那次在資本市場引起轟動的經典案例就是他主導的。

一個是半導體行業專家,一個是資本運作高手,武岳峰安排這兩人進入董事會很有深意。

果不其然,2018年6月思源電氣與上海市政府主導的基金聯合成立上海集岑企業管理中心(有限合伙),思源電氣占股66%;10月24日,思源電氣公告上海集岑將增資并收購北京矽成41.65%的股權。

大家都覺得這事基本問題不大。

萬萬沒想到,北京君正半路殺出。

君臨在介紹韋爾股份的時候提到過,北京君正曾運作收購北京豪威,結果跟兆易創新收購北京矽成一樣,白折騰。

3

那么思源電氣和北京君正都是什么底細呢?

君臨不想三言兩語介紹一家公司了事,但兩家公司一起分析又會篇幅過長,所以本文只分析思源電氣,北京君正會在下一篇分析。

股齡在10年以上的老股民可能還記得,曾經的思源電氣是多么的拽。

2004年8月,思源電氣登陸深交所,彼時正值A股熊市末端,大盤還在下行,那時候的新股也沒有像后來的股票那樣,一上市就來一波暴漲。

但即便如此,作為股市新兵的思源電氣還是表現出了強于大盤的錦鯉體質,并早于大盤兩個月開啟了牛市模式。

此后它用彪悍的走勢詮釋了什么叫穿越牛熊,用三年13倍、5年17倍的漲幅展現了妖股本色。

思源電氣是一家研發、生產輸配電設備的公司,產品覆蓋電力系統中的一次設備、二次設備、電力電子裝置。

電力系統由發電、變電、輸電、配電、用電這幾個環節構成。

發電廠用煤、風、水等一次能源發電,但是發電廠一般都在偏僻之地,為了把電輸送到用電負荷(工業園、居民區等),需要在變電站對電升壓然后通過輸電網絡把電輸送到指定地方,電壓越高,輸送距離越遠、損耗越小。

電壓很高的電沒有辦法直接用于生產生活,在把電分配給用戶之前需要在變電站再把電壓降壓至220V。

圖片來源:網絡

在輸電、變電、配電的環節需要用到各種各樣的高壓、低壓電氣設備,思源電氣就是做這些東西的。

前文所謂的一次設備是指在發電、輸電、變電、配電的過程中,直接接觸到電的設備,如發電機、變壓器、斷路器、隔離開關、電力電纜、互感器、電抗器等;

二次設備是指對一次設備進行監測、控制和保護的輔助性設備,如各種電氣儀表、繼電器、自動控制設備、信號電纜和控制電纜等。

思源電氣作為一家民企,是這個領域中為數不多的產品齊全、品質優良的公司。

做到這樣實屬不易,這得從中國電力系統格局說起。

4

中國電力系統是一個龐大又飽受爭議的系統,在過去的幾十年一直處于不斷改革但總改不好的狀態,畢竟它關系到一個國家的方方面面,牽扯到的利益也極為錯綜復雜。

比較大的改革從1997年開始,那一年國家成立了超級巨無霸-國家電力公司。

國家把除了政府職能之外的所有跟電力相關的業務都塞給了這家公司,壟斷的不行不行的。

于是2002年3月,國務院下發《電力體制改革方案》(俗稱5號文),目的要“廠網分開、競價上網,打破壟斷,引入競爭”。

當年年底,在國家電力公司的基礎上組建了11家公司。電網、發電及輔業資產被兩家電網公司、五家發電集團公司(俗稱五大豪門)和四家輔業集團公司承接。

2010年和2011年,又組建了中國電力建設集團公司(中電建)和中國能源建設集團有限公司(中能建)兩大央企。

同時在五大豪門的基礎上,組建了四小豪門以及一些地方能源公司(見下圖)。

這一電力系統格局基本延續至今。

圖片來源:網絡

思源電氣的客戶主要就是國家電網、南方電網、五大豪門。

但想把設備賣給他們并不容易。

電力巨頭大多采用公開招標的方式向市場采購設備,但招標這種事情,多少明多少暗誰能說得清?

而且國字號電氣設備公司各個實力強勁,即便是地方國企相對于民企也更有人脈上的優勢。

好在國家非常鼓勵電力系統中各個環節增加競爭,加上全國基建大發展,電氣設備需求量巨大,能提供優質產品的民營企業也有了跟著喝湯的機會,思源電氣就是其中之一。

思源電氣最早創立于1993年12月,創始團隊和高管團隊幾乎清一水的上海交大科班背景。

聯合創始人董增平和李霞均畢業于上海交通大學高電壓專業;另一位聯合創始人陳邦棟畢業于華中理工大學高電壓專業,上海交通大學MBA;后來他們還挖來了楊小強和李峰做副總,二人過去分別是上海交通大學電力系和電機系的教師。

專業出身讓創始團隊對技術和市場有著深刻理解。

其開發的第一款產品是避雷器的在線檢測儀,性能不輸國外巨頭阿爾斯通的產品,而價格只是其四分之一,不僅填補國內空白,也讓思源一鳴驚人,訂單紛至沓來。

與上海交大的校友關系讓思源電氣得以獲得強大的技術支持。其早期發家產品消弧線圈的關鍵技術就是購買自上海交大。

思源電氣憑借先發優勢以及過硬的質量在消弧線圈領域常年占據40%以上的市場份額,是第二名智光電氣(002169)兩倍。

圖片來源:官網

在消弧線圈上的成功也是思源能夠上市的重要原因。

除了產品過硬,思源的售后也在坊間成為美談。

也許是出于樸實的理工科思維,思源不來虛的。一旦產品出現問題,上海地區2小時、江浙一帶8小時、全國其他地區24小時內到達現場。

這為思源贏得了非常好的口碑,思源創始人的人品也被廣泛認可。

然而消弧線圈市場容量有限,不能永遠指望它。

2003年思源參股并于次年收購了江蘇如高高壓電器進入高壓開關領域,一不小心又在高壓開關領域成了頭部玩家,如今高壓開關已經成為思源電氣第一大收入來源。

圖片來源:官網

思源在2007年正式涉足高壓開關中的高端產品GIS(氣體絕緣金屬封閉開關設備)。

這是一種組合開關,前景廣闊,但是進入壁壘也很高。

當時國內雖有多家企業比如平高電氣(600312)、中國西電(601179)、東北電氣(000585)都能夠提供相關產品,但是技術都是來自日本。

2006年思源也曾想投機取巧通過參股的平高電氣獲得技術,但這么高科技的東西人家豈能輕易相送,思源被秒拒,只能自己搞。

研發過程很艱苦,遇到很多挫折,產品跟老字號國企沒法比,在民企當中也一度在正泰電氣(上市公司正泰電器的兄弟公司)面前抬不起頭來,長期連參與競標的資格都沒有。

但功夫不負有心人,思源最終還實現了突破,GIS也在日后成為其增長最快的產品之一。2015年GIS的收入就已經超過10億,目前還在增長。

那些年一方面電力改革帶來了紅利,一方面整個國家都處在蓬勃發展中,思源電氣日子挺滋潤。

數據來源:Choice,君臨研究院

這也是它能夠穿越牛熊的資本。

5

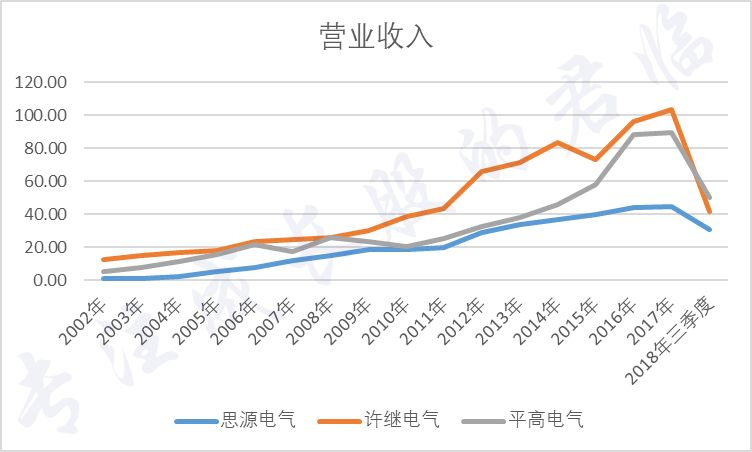

然而2010年開始畫風突變,營收和凈利潤或停滯不前,或出現負增長。

原因是多方面的。

由于訂單周期較長,2010年的營收其實一部分是反映了2009年甚至2008的情況,金融危機帶來的沖擊影響了電力行業。

雖然后面有了四萬億,經濟也逐漸恢復,但是行業格局已經不復當年,競爭愈發激烈。

標志性的事件就是2010年國家電網收購了國內輸變電設備龍頭許繼電氣(000400)和平高電氣(600312),加上本就屬于國家電網的國電南瑞(600406)和置信電氣(600517),國家電網在電氣設備領域(輔業)已經有了相當大的市場份額。

國家對電力系統改革是想把這塊超級大蛋糕切開,“廠網分開、主輔分離、輸配分離”,讓各公司各司其職,充分競爭,達到良性發展的狀態。

但是國家電網卻越來越壟斷,越來越綜合,成了新的超級巨無霸。

國家電網對于許繼電氣和平高電氣的收購行為引起了其他輔業公司的強烈不滿,一些國資背景的電氣設備公司甚至找到上頭去叫停這件事,無奈沒有阻止國家電網的擴張。

說好的主輔分離、說好的輸配分開呢?

我們不參與對錯的爭論,只說一點,思源電氣、許繼電氣、平高電氣等公司的共同大客戶都是國家電網,后來的情況是許繼電氣和平高電氣的生意確實有了改善。

數據來源:Choice,君臨研究院

特別是原本在凈利潤層面表現不佳的許繼電氣和平高電氣都一定程度上超越了思源電氣。

數據來源:Choice,君臨研究院

自從國網收購輔業公司之后,不知是市場原因還是其他原因,競標的價格被壓的越來越低,增收不增利,思源電氣一肚子委屈。

戲劇性的是,雖然許繼電氣和平高電氣找到了好爸爸,營收以及利潤也超過了思源電氣,但是股票走勢卻遠不如思源電氣。

無疑,市場對于思源電氣的高管團隊、研發能力、經營能力比較認可,在電氣設備領域,思源依舊是模范生。

那么思源電氣作為一家電氣設備公司,怎么就“招惹”了武岳峰了?

這背后其實是北京和上海兩個城市的較勁。

清華為中國的半導體貢獻了大批人才,這些人大多以北京為基地,讓北京的半導體產業在很多細分領域全國領先;

上海同樣把半導體放在非常重要的位置上,而且可以說是中國最早重視半導體的城市,上海張江是國內最有資格叫做硅谷的地方。

另外,現在多個地方政府都明確表示要發展集成電路產業,也成立了很多產業基金,特別是合肥長鑫、長江存儲、福建晉華等項目的上馬,一定程度上給京滬兩地帶來了壓力。

兩地都想占據中國半導體的制高點。

還有此前上海地區的展訊和銳迪科被紫光收購,造成上海半導體公司的流失,這筆賬也是記著的。

武岳峰牽頭私有化芯成明面上京滬兩地一致對外,其實各自也都有小九九。

而武岳峰跟上海市政府關系密切,在操作上當然更偏向上海的公司。

思源電氣地處上海、質地優良、市值適中、股權分散,進入董事會相對容易,直至今年3月兩大創始人董增平和陳邦棟才簽訂一致行動人協議,是不可多得的好標的。

君臨推測還有一個原因。

思源電氣上市前的發起人之一是上海聯創創業投資有限公司,聯創的股東之一是上海聯合投資,這是上海國資委下屬的投資機構,投資了大量的半導體公司。

雖然聯創早就退出了思源電氣股東行列,但是顯然思源電氣曾經與諸多半導體公司擁有共同的投資人,這中間是否有牽橋搭線呢?

6

一旦收購成功,對于思源電氣的意義是巨大的。

芯成半導體的工業級RAM在全球都有知名度,作為國內唯二的DRAM廠家,其市場地位不言而喻。

北京矽成2017年的收入與利潤分別為25.1億、3億元,此前對兆易創新承諾的2017-2019的業績分別為2.99億、4.42億、5.72億元。

可見芯成半導體的盈利能力尚可,未來并表之后思源電氣的業績將上升一個臺階。

但是資本市場是一個充滿利益爭奪的市場,無論是北京君正收購豪威,還是兆易創新收購矽成都失敗了,這次北京君正的半路殺出,也給此次收購增加了極大的不確定性。

思源電氣的優勢在于有北京矽成的第一大股東-武岳峰的支持。

在君正傳出收購矽成的消息的幾天后,思源電氣就召開了2018年的第一次臨時股東大會,大會上補選了張家榮為非獨立董事,而張家榮的身份是武岳峰資本財務副總裁。至此,武岳峰已經有三人進入了思源電氣的董事會。

張家榮明確表示武岳峰支持思源電氣收購北京矽成,必要的時候對北京君正收購北京矽成行使一票否決權。

但問題在于,北京矽成的其他股東同樣可以對思源電氣收購北京矽成行使一票否決權,所以現在還只是“戰爭”的開始。

-

半導體

+關注

關注

339文章

30737瀏覽量

264092 -

安世半導體

+關注

關注

6文章

210瀏覽量

24779 -

聞泰科技

+關注

關注

3文章

190瀏覽量

12174

原文標題:A股風云 | 半導體的戰爭

文章出處:【微信號:icunion,微信公眾號:半導體行業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

羅姆半導體:聚焦功率與模擬半導體,把握 2026年AI與脫碳雙重機遇

深圳市薩科微slkor半導體有限公司是宋仕強于2015年在深圳市華強北成立,當時掌握了行業領先的第三代半導體

2025年半導體芯片技術多領域創新突破,應用前景無限

沖刺8000億美元!Omdia:AI+存儲引領2025年半導體行業強勁復蘇

國產半導體行業大整合:從“卡脖子”到搶灘前沿,EDA、硅光、IP全布局

大模型在半導體行業的應用可行性分析

蘇州芯矽科技:半導體清洗機的堅實力量

2025年半導體制造設備市場:前景璀璨還是風云變幻?

工商網監

工商網監

評論