") 全球市場概覽:千億美金市場,寡頭競爭,IDM模式盛行

全球市場概覽:千億美金市場,寡頭競爭,IDM模式盛行

摘要:根據(jù)WSTS的統(tǒng)計,全球存儲器行業(yè)營收2017年達到1319億美元,占半導體行業(yè)收入的30.1%,過去五年(2012-2017)年復合增長率高達37%。

▌全球市場概覽:千億美金市場,寡頭競爭,IDM模式盛行

根據(jù)WSTS的統(tǒng)計,全球存儲器行業(yè)營收2017年達到1319億美元,占半導體行業(yè)收入的30.1%,過去五年(2012-2017)年復合增長率高達37%。

主要驅(qū)動力包括智能手機和數(shù)據(jù)中心服務器。在2018-2020年,行業(yè)年化收入增速將維持在8%上下,有放緩趨勢。

從產(chǎn)品形態(tài)來看,存儲器主要包括:

1) NAND(閃存,屬于非易失性存儲器),2017年市場規(guī)模達540億美元,主要用于大容量外部存儲;

2) DRAM(動態(tài)隨機存儲器,屬于易失性存儲器),2017年市場規(guī)模730億美元,主要用于設備內(nèi)存;

3) NOR(閃存,非易失性存儲),2017年市場規(guī)模23億美元,主要用于存儲固定代碼。其他存儲器類型還包括SRAM(易失性存儲)和幾種ROM(非易失性存儲),但市場普及度都比較低。

從競爭格局來看,通過多年行業(yè)整合,行業(yè)呈現(xiàn)寡頭壟斷態(tài)勢。

根據(jù)IDC的統(tǒng)計,1Q18DRAM存儲器行業(yè)實現(xiàn)營業(yè)收入232億美元,三星、SK海力士、鎂光三家分別擁有46%,27%,23%的市場份額,前三甲合計市占率超過95%。

1Q18NAND存儲器行業(yè)規(guī)模136億美元,三星,東芝/西部數(shù)據(jù)、SK海力士、鎂光分別擁有42%,29%,13%及12%的市場份額。

NOR方面,旺宏目前市占率最大,我國的兆易創(chuàng)新(Gigadevice)有8%左右的市場份額。

產(chǎn)業(yè)鏈的前半段:

全球主要存儲器廠商主要采取設計、制造、封測一體的IDM,原因在于存儲器行業(yè)的技術競爭激烈且規(guī)模效應強,要依靠大產(chǎn)能來降成本,獲取更多盈利。

且IDM模式能更好的實施設計與制造的溝通,在效率上優(yōu)于Fabless+Foundry分工,尤其是在技術演進的過渡時期優(yōu)勢明顯。

走“虛擬IDM的模式”也似乎可行,F(xiàn)abless鎖定代工產(chǎn)能,二者展開深度合作,例如兆易創(chuàng)新。

再看產(chǎn)業(yè)鏈的后半段:

目前,雖有存儲廠商外包封測業(yè)務,但80%以上的封裝測試仍由IDM進行。存儲顆粒不能在整機中直接使用,模組的生產(chǎn)也是必要環(huán)節(jié)。

DRAM模組方面,Kingston占據(jù)了絕對統(tǒng)治地位;NAND方面,三星在閃存顆粒上的優(yōu)勢得以延續(xù),市占率領先。

此外,閃存盤還離不開控制器的輔助,第三方廠商如群聯(lián)、慧榮、Marvell都有著穩(wěn)固的市場地位,我國的江波龍也有一定份額。

▌DRAM:三足鼎立,2017年受數(shù)據(jù)中心驅(qū)動增長強勁,目前下行周期降至

市場規(guī)模及應用細分

2017年全球DRAM市場規(guī)模730億美元,過去五年(2012-2017)CAGR達22.7%。按bit需求來算,根據(jù)iHS的統(tǒng)計,2017DRAM存儲容量需求達948億GB,同比增長28.2%,過去5年(2012-2017)保持年化27.5%增長。

DRAM顆粒制造市場呈現(xiàn)寡頭競爭的態(tài)勢。按2017年營業(yè)收入統(tǒng)計,前三位中三星、SK海力士、鎂光三家存儲器公司合計占據(jù)了95%以上的市場份額。

按下游應用來分,目前,DRAM芯片在智能手機及服務器領域的用量需求最大,以bit計算,分別占到總需求的42%及28%。

根據(jù)Gartner的數(shù)據(jù),得益于數(shù)據(jù)中心數(shù)量及規(guī)模上升的強大驅(qū)動,2017年服務器DRAM的bit需求增長已經(jīng)超過智能手機。2018年上半年服務器DRAM需求增長仍然強勁。

從產(chǎn)品種類來看,為了滿足更高的工作頻率及帶寬需求,在各終端應用中,目前DDR4產(chǎn)品已經(jīng)逐漸對DDR3實現(xiàn)替代成為主流。

根據(jù)IDC的數(shù)據(jù),按出貨量拆分,DDR4占比已達42%,與DDR3(占比47%)相當接近。

行業(yè)周期位置

存儲行業(yè)與整個半導體行業(yè)一致,景氣度隨供求關系呈周期性變化。

我們看到,在整個智能手機驅(qū)動的半導體行業(yè)周期內(nèi),2016年DRAM市場達到相對低點,2017開始出現(xiàn)供不應求,行業(yè)內(nèi)公司的發(fā)展幾乎同步向好,雖然它們的財務狀況不盡相同,產(chǎn)能增加情況也不盡相同。

但一旦產(chǎn)能釋放,市場正日益走向供需平衡,整個行業(yè)“一榮俱榮,一損俱損”的情況將不復存在,公司間競爭加劇,營業(yè)利潤率承壓下行。但市占率領先的廠商受影響相對較小。

目前智能手機出貨量放緩后,AI、5G等新應用還未能對DRAM需求形成規(guī)模性刺激。從宏觀角度來看,ASP同比增速我們認為DRAM自2018年三季度起將正式進入下行周期,高端DDR4產(chǎn)品ASP開始松動,出現(xiàn)軟著陸。

根據(jù)Yole的預測,樂觀情況下,2018年DRAM存儲器市場規(guī)模將接近1000億美元,2019年增速明顯放緩,市場規(guī)模將趨于穩(wěn)定。

供需關系與價格

在經(jīng)歷2015年的供需失衡的慘淡后,2016年DRAM價格企穩(wěn),重新回到上升周期。

特別是到了2017年,北美數(shù)據(jù)中心的需求持續(xù)強勁,以及DRAM供給端產(chǎn)能與制程受限下(各廠商高容量模組占比仍然有限,1Xnm剛開始導入或處于產(chǎn)能爬坡階段),并不能滿足整體服務器內(nèi)存市場需求,服務器用DRAM供不應求的情形在下半年比較顯著,帶動DRAM持續(xù)價格上揚,與3Q16價格相比已經(jīng)翻倍,PC端情況類似,手機DRAM價格也有40%以上增長。進入2018年后,產(chǎn)能逐漸釋放,對于ASP來講影響將會是負面的。

目前DDR3產(chǎn)品的價格已經(jīng)開始松動,DDR4價格預計在產(chǎn)能開出后也將受供求關系影響進入下行周期。

回到Wafer投片情況來看,根據(jù)DRAMeXchange的數(shù)據(jù),2017年三星出貨量仍居第一位,4Q17投片量360-400K,SK海力士以280K左右的投片量位居第二,鎂光位居第三。到今年年底,三星將擴產(chǎn)至460-480K左右,海力士有擴產(chǎn)計劃,而鎂光產(chǎn)量基本持平。

產(chǎn)能逐漸釋放,勢必在2019年將對供需關系產(chǎn)生影響,進而影響價格。

如前文所述,服務器端DRAM需求量近兩年來增長迅猛,在未來3-5年內(nèi),服務器DRAM占比將可能達到40%。根據(jù)DrameXchange預測,4Q17服務器32GBDRAM占比已達61%,在4Q18將上升至74%左右,帶動DDR4需求。

此外,這一輪DRAM的景氣,和中國手機客戶DRAM需求增多也有關聯(lián)。但向前看,智能手機出貨量增長放緩至低個位數(shù),數(shù)據(jù)中心數(shù)量及規(guī)模增長也很難維持在高位。

結(jié)合IDC的數(shù)據(jù),到2019年后,產(chǎn)能釋放,供應充足率將轉(zhuǎn)為正值,市場供過于求,屆時DRAM存儲器將面臨價格壓力。

雖然AI、5G等新應用必然帶來DRAM的新一輪上升周期。但以目前的可見度來看,這個時間點要到2020年甚至更晚才會出現(xiàn)。

▌NAND:SSD需求逐漸取代手機,2017景氣不再,價格下滑,市場增速放緩

市場規(guī)模及應用細分

2017年全球NAND市場規(guī)模540億美元,過去五年(2012-2017)CAGR達18.5%。按bit計算,根據(jù)iHS的統(tǒng)計,2017DRAM存儲容量需求達1727億GB,同比增長34.3%,過去三年(2014-2017)保持年化42.8%高速增長。

相較DRAM,NAND顆粒制造的競爭格局更加多元化。除三星電子擁有39%的市占率遙遙領先外,東芝+西部數(shù)據(jù)合計市占率為32%、SK海力士、鎂光的市場份額均位于10-20%的區(qū)間,實力不相上下。

NAND閃存方面,由于AI、高性能計算等新應用帶動數(shù)據(jù)中心工作量與日俱增,計算用大容量SSD很大程度上推動了NAND需求的擴大。

從2016年起,SSD的bit需求增長已經(jīng)領先于智能手機與平板電腦。從絕對需求量(按bit)來看,2017年SSD占比已經(jīng)達到45%,與手機的48%占比不相上下,充分說明SSD將成為整個NAND的主流應用的趨勢。

從產(chǎn)品種類來看,MLC/TLC型NAND可在一個單元內(nèi)存儲多個bit數(shù)據(jù),雖然可靠性略差、壽命較短,但憑借良好的性價比和容量,普及度遠超SLC。

隨著平面結(jié)構微縮極限的到來,NAND存儲器不得不轉(zhuǎn)向3D結(jié)構發(fā)展,3DNAND出貨量占比不斷提升,目前已經(jīng)占到全球的26%左右。中國的長江存儲(YMTC)也進入了3DNAND陣營。

行業(yè)周期位置

與DRAM無異,NAND存儲器市場仍然呈現(xiàn)周期性波動。

2016年上半年存儲器價格暴跌后市場到達底部,下半年需求開始回暖,產(chǎn)能逐漸擴張。

2017年開始,由于技術向64層3DNAND遷移,產(chǎn)能放量較緩,市場供貨緊俏。而到了2018年,產(chǎn)能開出,NAND供過于求,行業(yè)進入新的下行周期。

根據(jù)Yole預測,在NAND存儲器ASP下降的同時,對需求同樣構成一定刺激,2018年NAND存儲器市場規(guī)模將達到640億美元左右,同比增長14.8%,2019年起市場規(guī)模增速放緩,趨于穩(wěn)定。

在AI等新應用對行業(yè)形成有效驅(qū)動前,增速與17年難以相比。

各廠商NAND產(chǎn)品營業(yè)利潤率表現(xiàn)與整個行業(yè)一致,呈周期性波動,且目前已經(jīng)對行業(yè)下行趨勢有所反應。但整體看來,市占率高的廠商的營業(yè)利潤率歷史表現(xiàn)相對穩(wěn)定,如三星、東芝。

此外我們發(fā)現(xiàn),進入下行周期后,龍頭廠商在利潤率上的變化最為迅速,我們認為這也是其憑借大規(guī)模、低成本優(yōu)勢,在下行周期內(nèi)靠低價來打壓競爭對手的體現(xiàn)。

供需關系與價格

自2018年以來,受各大廠商3DNAND產(chǎn)能釋放影響,大容量NAND價格一路跳水,跌幅達50%左右,近乎回到兩年前水平。

供給過剩是價格下跌的一方面因素,而另一方面,是因3DNAND技術的成熟導致TLC型顆粒穩(wěn)定性上升,大容量芯片成本明顯降低導致。

相比之下,SLC、小容量產(chǎn)品價格跌幅不明顯,原因在于SLC的應用場景較特殊,受眾小,客戶需求相對穩(wěn)定。

市場目前對于NAND市場供過于求表示出強烈的擔憂,但我們認為雖然行業(yè)將進入下行周期,但這種擔憂可能略微過度。

從投片情況來看,2018年全年新擴充的產(chǎn)能有限。

根據(jù)IDC的數(shù)據(jù),到2019年NAND供給只處于略微失衡的狀態(tài),在3Q18缺口最大,供應充足率為3.2%左右。

此外,低價對行業(yè)來說不一定全是利空:低價存儲器本身對市場需求也能構成一定刺激,這也同樣驗證了近期在價格下跌周期內(nèi),存儲廠商收入因需求擴大未見萎縮的邏輯。

三星、東芝/西部數(shù)據(jù)的QLC閃存于2018年下半年已經(jīng)陸續(xù)出樣,樂觀來看,年底可能會有QLC硬盤商業(yè)化,但大規(guī)模量產(chǎn)上市應該還需到2019年甚至更晚。

等QLC普及后,對大容量3DNAND存儲價格仍有一定沖擊。NAND價格隨著技術迭代,越來越便宜是整體趨勢,但需求擴大也會在一定程度上對價格下跌形成抵消。

我們認為,到2020年前后,NAND市場規(guī)模將會趨于穩(wěn)定。

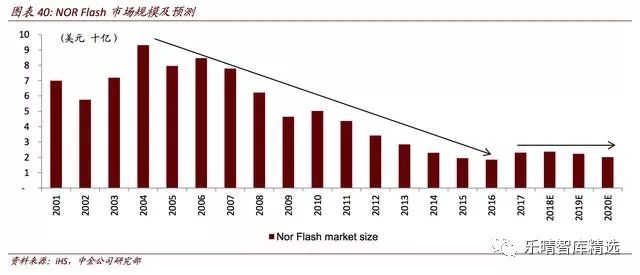

▌NOR:近五年來市場整體萎縮,技術升級有望注入新活力

市場規(guī)模及競爭格局

2017年NORFlash市場規(guī)模達23億美元,同比增長24.8%。過去五年來看,整體NORFlash市場呈萎縮趨勢,原因在于:1)智能手機逐步替換功能手機,對NOR的需求減少;2)部分高容量產(chǎn)品轉(zhuǎn)而由SLCNand取代。

但Nor市場規(guī)模從2016年開始相對穩(wěn)定,終止下跌趨勢,我們認為主要是由于下游新增應用需求,來自:1)智能手機中TDDI以及AMOLED;2)物聯(lián)網(wǎng);3)汽車電子。

競爭格局上來看,2017年旺宏在NOR市場的份額位居第一,達26%左右。

Cypress位列其次,我國的兆易創(chuàng)新在2017年市占率達8.2%,排名第五位。而從供給端來看,因為利潤率不及其他業(yè)務原因,Cypress和鎂光都在相繼縮減產(chǎn)能。

Cypress逐步退出中低容量市場,未來專注于汽車、工業(yè)控制等應用的高容量產(chǎn)品,而鎂光選擇淡出利基型閃存市場,未來更專注于DRAM和NAND生產(chǎn)。積極擴大產(chǎn)能的兆易創(chuàng)新,在未來有望市占率達20%,躋身世界前三。

未來發(fā)展趨勢

智能手機中TDDI以及AMOLED滲透率的增加,為NOR帶來新的市場需求。TDDI是將智能手機的觸控與顯示驅(qū)動集成在一起,整合進單一芯片中。

由于TDDI芯片較為復雜,需要更多的容量來存儲分位編碼,需要新增一顆NORFlash芯片,因此對NOR的需求有所增加。

根據(jù)我們的預估,2018年TDDI滲透率將達到25%,以對應4-16MB的NORFlash測算,帶來7,700萬美元的市場容量。

同樣,AMOLED面板的滲透也是另一大動因。由于AMOLED面板技術門檻較高,目前仍受到亮度均勻性和殘像等技術制約,良率無法迅速提升,因此需要進行光學補償。

光學補償相關編碼較為復雜,無法整合進驅(qū)動芯片中,因此需要新增一顆NORFlash芯片來進行存儲,iHS預計2018年AMOLED滲透率為30.0%,以對應8-32MB的NORFlash測算,帶來1.3億美元的市場容量。

▌中國的機會與挑戰(zhàn):本土需求強勁,技術資本開支巨大影響前期利潤

雖然中國是全球最大的存儲器消費市場之一,但由于過去產(chǎn)業(yè)基礎薄弱。發(fā)展存儲器需要在專利技術,人才,資本等多個方面補齊短板。

目前一般采取的方法是通過擁有技術的半導體企業(yè)與有資金的地方政府和半導體大基金合作的形式進行推進。

中國主要的存儲器項目包括(1)紫光集團與武漢,南京及成都合作展開的NAND與DRAM項目。(2)兆易創(chuàng)新與合肥合作的DRAM項目。(3)聯(lián)電與福建省合作的存儲器項目。

技術差距

DRAM:為了獲得更快的速度與更低的能耗,DRAM隨摩爾定律的發(fā)展一步一步縮小自身尺寸,若采用EUV光刻,制程可微縮至10nm量級。目前,行業(yè)前三甲三星、SK海力士及鎂光都處于完成1Xnm制程轉(zhuǎn)換或在轉(zhuǎn)換過程中的階段。具體情況為:

? 三星技術明顯領先,目前已有較高的1Xnm制程收入占比,并積極推進1Ynm制程轉(zhuǎn)入進度。平澤廠計劃于2019年開始量產(chǎn)10nmLPDDR5芯片。

? 鎂光方面,原瑞晶部分已于今年二季度實現(xiàn)到1Xnm的全部轉(zhuǎn)換,并計劃于明年轉(zhuǎn)向1Znm,而原華亞科部分仍在向1Xnm制程的轉(zhuǎn)換當中。

? SK海力士已于2017年開始向M14廠一期產(chǎn)線及無錫廠開始導入1Xnm制程,但由于技術壁壘較高,2018上半年良率不達預期,LPDDR4產(chǎn)能仍然有限。

我國的福建晉華目前僅專注于利基型DRAM的制造,技術相對落后,首先導入的產(chǎn)品為25nmDRAM存儲器,制程上大概落后三星3代左右。

合肥長鑫將從19nm(1X)制程切入市場,我們預計2020年可開始大規(guī)模量產(chǎn)產(chǎn)品。到2019年底,公司產(chǎn)能將達到2萬片/月。大概落后三星2-3年。

NAND:由于平面微縮極限的到來,NAND存儲器轉(zhuǎn)向3D結(jié)構發(fā)展。

堆疊層數(shù)增多不僅增大容量,更因為絕緣材料及空間結(jié)構變化解放了TLC技術的可靠性和壽命問題,使QLC成為可能。這一演進,大大降低了單位GB成本。

3DNAND方面,目前64層產(chǎn)品已經(jīng)在各大境外廠商中普及,全球3DNAND的出貨量占比已經(jīng)達到1/4有余。今年7月三星96層TLCV-NAND開始量產(chǎn),在競爭中領先將于今年更晚時間量產(chǎn)96層3DNAND的東芝/西數(shù)和鎂光。

我國長江存儲(YMTC)自主研發(fā)的32層3D-NAND產(chǎn)品將于年底量產(chǎn)出貨,其今年剛發(fā)布了Xtacking技術,將幫助NAND存儲器實現(xiàn)與DDR4內(nèi)存I/O速度,及更大的堆疊密度,并將用于明年量產(chǎn)的64層3D-NAND產(chǎn)品中。

大體來看,技術相媲美的上落后全球大廠3年左右的時間。

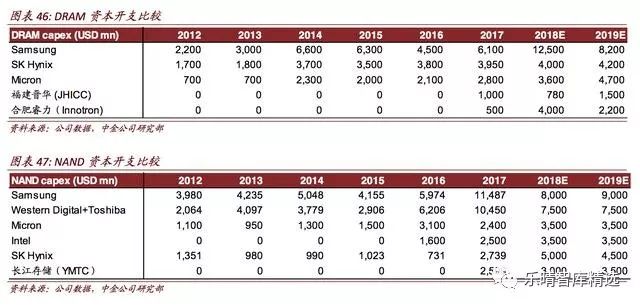

資金投入

存儲器是典型的資本密集型行業(yè)。如我們先前所述,為了獲得制程的領先及規(guī)模帶來的低成本優(yōu)勢,各廠商不得不采用IDM模式或虛擬IDM模式來經(jīng)營,并且在適當時點上不遺余力投資。

隨著先進制程成本的增加,有擴產(chǎn)計劃的廠商資本開支明顯加大。目前市占率較高的三星、鎂光、SK海力士及東芝在存儲器上的年資本支出均超過50億美金。

我國的紫光集團(南京+成都+武漢)、合肥睿力及福建晉華的總投資分別達到780億美元,72億美元及53億美元,數(shù)額巨大。

事實上中國巨額的投入也間接促進了韓、美兩國大廠資本開支的上升。三星2017年在DRAM和NAND上投入的資本開支就達到200億美金,因此,我國廠商的數(shù)字分攤到每年,還難以和龍頭廠商相比。

雖然在量產(chǎn)初期,如此巨大的資本開支也會給中國企業(yè)帶來不小的折舊壓力,下行周期中技術、管理略遜的中國企業(yè)可能必須經(jīng)歷幾年內(nèi)虧損,但若想實現(xiàn)存儲器的國產(chǎn)替代,這種投入十分必要。

-

智能手機

+關注

關注

66文章

18690瀏覽量

186074 -

存儲器

+關注

關注

39文章

7739瀏覽量

171676

原文標題:中國半導體:存儲器能否打破海外壟斷?

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

深蘭科技全球市場布局全面提速

全球晶振主要廠商盤點

中國低軌衛(wèi)星“揚帆出海”:從技術突破到全球市場的戰(zhàn)略布局

解鎖智能穿戴千億市場!賽思SMD晶體諧振器,精準驅(qū)動智能生態(tài)

【「芯片設計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗】--EDA了解與發(fā)展概況

【「芯片設計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗】--全書概覽

傳感器核心分類與典型應用概覽

歐菲光推出人形機器人視覺感知產(chǎn)品架構組合方案

電池國際出口通關指南(二)|| 電池出口全球市場準入全景圖

貼片電阻市場洞察:全球格局演變與中國市場增長路徑

2025年第二季度華為企業(yè)級Wi-Fi 7領跑全球市場

海信領跑全球大屏電視市場

安科瑞AKH-G-30I系列電流互感器獲UL認證助您開啟全球市場通行證

充電樁全球市場合規(guī)指南

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論