") 動力軟包回歸主流,鋁塑膜大范圍國產(chǎn)化替代啟動

動力軟包回歸主流,鋁塑膜大范圍國產(chǎn)化替代啟動

中國在數(shù)碼軟包電池領域已有很強的全球競爭力,而在動力領域,當前滲透率不到15%;受高能量密度政策的刺激,軟化產(chǎn)業(yè)化進程將會大幅加速。

作為軟包電池獨有的核心材料,鋁塑膜國產(chǎn)比例在10%左右,一直是國產(chǎn)化率最低的環(huán)節(jié)。近幾年,國內(nèi)鋁塑膜供應商在技術、工藝上接連獲得突破,今明年是數(shù)碼市場的鋁塑膜大范圍國產(chǎn)化的時期。

軟包電池有可能逐步成為國內(nèi)動力電池主流路線之一。未來,軟包電池產(chǎn)業(yè)鏈可能享受行業(yè)高速發(fā)展、滲透率提升、國產(chǎn)化替代的多重拉動,相關企業(yè)可能呈現(xiàn)高增長。

1.軟包電池生產(chǎn)流程

全球來看,軟包電池也是動力電池領域的主流路線之一。

軟包電池與方形、圓柱主要區(qū)別在于封裝形式,軟包優(yōu)勢為不易爆、能量密度高、循環(huán)壽命長、外形設計靈活等方面,其不足為pack設計更為復雜,導致成組效率低。

當前,動力電池領域的成組效率已由前兩年的不足60%提升至65-70%以上,競爭力不斷加強。在消費領域,軟包早已是主導路線;而從全球來看,在動力電池領域,軟包也是幾大主流路線之一。

2.軟包電池優(yōu)劣勢分析

在市場最關注的安全性、能量密度、循環(huán)壽命方面,軟包電池具有優(yōu)勢。

安全性方面:軟包出現(xiàn)安全性問題時,一般是電池包鼓氣裂開,但由于機械性能不強,因而不易發(fā)生爆炸。

能量密度方面:由于軟包電池外包裝采用更加輕薄的鋁塑膜,因而電芯的能量密度更高。

循環(huán)壽命方面:軟包電池循環(huán)壽命更長,100次循環(huán)衰減比鋁殼少4%-7%。

中國政府重視電池能量密度進步,節(jié)能與新能源汽車技術路線圖中提出2020年單體350wh/kg和系統(tǒng)250wh/kg的能量密度要求,三元軟包電池有望領先另外兩種電池達到這一要求。

不足之處:軟包電池由于外包裝較薄,在出現(xiàn)極端情況時容易被刺穿,因而在pack環(huán)節(jié)需要加入金屬防護層給予更多的保護,這也會帶來成組效率低、成本提升的問題。

解決成組效率低的問題主要可以通過:

1)提升單體電芯容量以減少電芯使用量,從而降低pack過程中的其他配件使用量;

2)提升模組和系統(tǒng)內(nèi)部的空間利用率,可通過改進布局等方式實現(xiàn);

3)使用輕量化材料等等。

軟包電池低成組效率的短板逐漸彌補。目前看軟包電池的成組效率逐漸提升,由前兩年的不足60%提升至65%以上。

從國際主流車型看,過去5年軟包電池的系統(tǒng)能量密度提升最高,并且最高系統(tǒng)能量密度已經(jīng)接近特斯拉裝配的松下圓柱電池。

2018年即將上市的現(xiàn)代Kona電動版,采用LGC的NCM811電池,單體電芯容量120/180Ah,預計系統(tǒng)能量密度將進一步提升。

3.動力電池需求高增長國內(nèi)軟包滲透率將會持續(xù)攀升

2017年中國圓柱、方形、軟包電池出貨量約82GWh(28%YoY),其中軟包電池2017年出貨量約29GWh(26%YoY)。

在3C領域,軟包滲透率已超過70%,該指標還在增長。在國內(nèi)動力電池領域,軟包滲透率約12-14%,尚屬于“非主流”路線。

但是,近幾年,更全面和科學的補貼政策促使動力電池產(chǎn)品差異在放大,高能量密度等核心要求,將激發(fā)和促進軟包電池產(chǎn)業(yè)的大發(fā)展。

鋰電池國產(chǎn)化率持續(xù)提升。中國鋰電池出貨量占比不斷提升,主要源于動力電池出貨量持續(xù)高增長,2016年占全球比重約49%。

新能源汽車浪潮已至,動力電池需求旺盛。

2017年中國新能源汽車銷量達75.5萬輛,同比增長59.5%,下游銷量高增長帶動動力電池出貨量約44.5GWh,同比增長44.4%。

動力電池領域軟包滲透率有望持續(xù)提升。

據(jù)OFweek,2016年軟包電池滲透率約12%,2017年預計約15%。未來得益于政策持續(xù)引導動力電池向高能量密度發(fā)展,契合這一特性的軟包電池滲透率有望持續(xù)提升至30%以上。

軟包封裝技術契合未來固態(tài)電池的發(fā)展。

按照電解液物質(zhì)狀態(tài)的不同,軟包電池可分為軟包液態(tài)電池和軟包聚合物電池,前者使用液態(tài)電解液,后者使用的電解質(zhì)目前以膠體為主。

以固態(tài)物質(zhì)為電解質(zhì)的全固態(tài)電池仍處于研發(fā)示范階段,全固態(tài)電池以聚合物、氧化物或硫化物等固態(tài)電解質(zhì)代替隔膜和電解液從根本上解決電池安全問題;電池單體能量密度有望提升至400-500Wh/kg。

全固態(tài)電池目前仍處于研發(fā)階段,寶馬、豐田、博世及部分國內(nèi)企業(yè)都在積極布局,未來有望成為主流電池路線。由于無需使用液體,固態(tài)電池外殼與組裝工藝得到簡化,適宜固態(tài)電池封裝使用的軟包封裝技術有望為軟包電池發(fā)展打開新的成長空間。

3C領域軟包滲透率近7成,未來預計維持高位。

軟包電池主要應用于3C電池領域,中國3C領域軟包電池滲透率提升較快,由2011年的13%提升至2016年的67%。

3C領域更青睞軟包電池主要系其形狀設計更加靈活,體積和質(zhì)量能量密度更高,符合手機、筆記本電腦等電子產(chǎn)品小型化、輕薄化的趨勢。

隨著可穿戴設備、無人機等新興消費電子產(chǎn)品進入市場,未來擴張前景向好,預計將帶來3C領域電池需求持續(xù)增長,而軟包也將維持較高的滲透率。

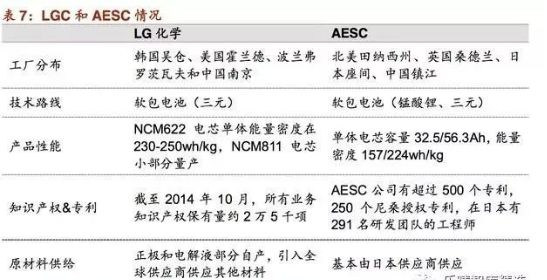

4.國際龍頭具備領先優(yōu)勢

國內(nèi)產(chǎn)業(yè)鏈正在崛起

海外動力市場的軟包電池主要被LGC、AESC把控,兩家配套多家主流車企的全球銷量前十車型,如Leaf、Zoe、Bolt等,電芯能量密度分別可達240Wh/kg、224Wh/kg,此外SK也有較多儲備。

數(shù)碼軟包電池領域,ATL已經(jīng)是全球龍頭;動力軟包企業(yè)主要有孚能科技、中航鋰電、萬向A123、微宏、卡耐等,盡管有較大差距,但國內(nèi)產(chǎn)業(yè)鏈正在快速崛起。

軟包電池制造工藝復雜,成本也比較高;中國軟包產(chǎn)業(yè)及其供應鏈的發(fā)展,有希望顯著降低其成本。

銷量方面,國內(nèi)企業(yè)包括孚能、萬向A123等企業(yè)都配套多款主力新能源車型。孚能也在2017年憑借1.3GWh左右的銷量進入行業(yè)前10。

能量密度方面,國內(nèi)多數(shù)軟包企業(yè)單體電芯能量密度可以達到200wh/kg的水平,成組后預計可達到120-130wh/kg的水平。其中孚能科技目前單體能量密度可達220wh/kg,較為接近國際主流廠家的水平。

產(chǎn)能方面,孚能、卡耐、捷威等軟包企業(yè)均在加速擴產(chǎn),在建產(chǎn)能較當前至少高出1倍。

5.數(shù)碼領域的鋁塑膜大規(guī)模國產(chǎn)化啟動

動力電池領域也在加速

鋁塑膜是軟包電池特有的核心材料,技術壁壘高,也一直是目前國產(chǎn)化率最低的環(huán)節(jié)。目前日本DNP、昭和電工、T&T三家市占率比較高。當然,一部分中國公司已完成了較多累并獲得了突破。

我們判斷,今明年,數(shù)碼軟包電池領域的鋁塑膜將會出現(xiàn)快速的國產(chǎn)化,動力電池領域的國產(chǎn)化進程,也將顯著加速。考慮國內(nèi)軟包動力電池有可能逐步成為主流路線之一,未來,軟包電池產(chǎn)業(yè)鏈有望享受行業(yè)高速發(fā)展、滲透率提升、國產(chǎn)化替代的多重拉動。

-

鋁塑膜

+關注

關注

4文章

35瀏覽量

4808 -

軟包電池

+關注

關注

1文章

178瀏覽量

8679

原文標題:動力軟包電池回歸主流,鋁塑膜大范圍國產(chǎn)化替代啟動

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯(lián)盟會長】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

電力行業(yè)國產(chǎn)化交換機主流品牌分析與選型指南

成都大學攜手曙光云成功完成虛擬化平臺國產(chǎn)化替代

Neway微波產(chǎn)品國產(chǎn)化替代電源模塊的市場前景如何

Neway微波國產(chǎn)化替代方案

MUN12AD05-SMFL:非隔離DC/DC電源模塊的國產(chǎn)化替代新選擇

Neway微波產(chǎn)品國產(chǎn)化替代電源模塊的優(yōu)缺點

賦能車載芯片國產(chǎn)化!華潤微CD7377CZ/7388替代方案重磅來襲

Neway微波產(chǎn)品的國產(chǎn)化替代方案

ALVA打造機器視覺國產(chǎn)化替代新標桿

LWH12060LAH國產(chǎn)替代PTH12060LAH:工業(yè)電源設計國產(chǎn)化新選擇

國產(chǎn)化替代先鋒!蝶云智控飛騰OPS電腦重磅登場,自主可控·實力領航

軟通動力與國網(wǎng)遼寧綜合能源公司上線全國產(chǎn)化虛擬電廠平臺

蝶云智控RK3588國產(chǎn)OPS電腦:以自主創(chuàng)新鑄就國產(chǎn)化替代新標桿

不是替代,是升級|杰和科技云終端的國產(chǎn)化答卷

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論