DRAM的技術演進,三巨頭的壟斷術

DRAM的技術演進,三巨頭的壟斷術

摘要:國內廠商由于仍處于起步階段,存儲器的研發能否成功,未來幾年將是關鍵期;研發成功后,良率能否提升到較高水平,成本控制是否能夠達到預期,知識產權能否做到有效保護等,仍然有一定的不確定性;從研發成功至量產并形成銷售,仍然需要長達幾年時間。

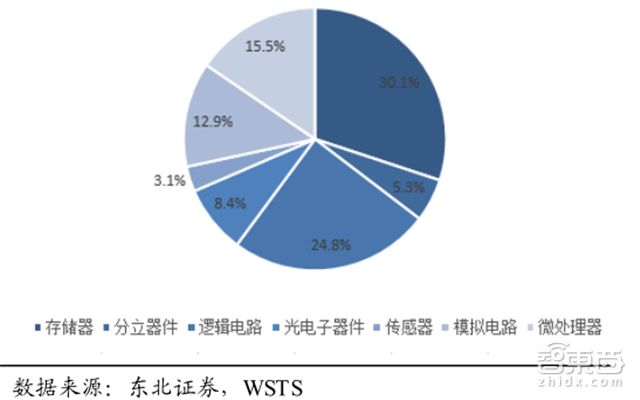

存儲器是半導體行業的重要分支,在經歷了2015和2016年的持續走低后,2017年,全球存儲器市場迎來了爆發,增長率達到60%,銷售額超過1200億美元,占全球半導體市場總值的30.1%。

其中,由于供貨不足,2017年DRAM的價格(每Gb)增長了47%,市場規模到達722億美元,較2016年增長了74%,繼續(領先于NAND Flash等)保持半導體存儲器領域市占率第一的地位。

以下為整理呈現的干貨:

千億美元存儲市場

▲半導體產品分支銷售占比

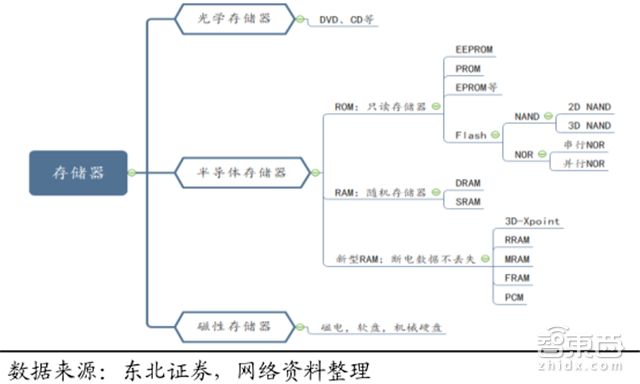

存儲器的主要功能是存儲程序和各種數據,并能在計算機運行過程中高速、自動地完成程序或數據的存取,是具有“記憶”功能的設備。

世界半導體貿易統計協會報告顯示,2017年,存儲器銷售額為歷年來新高,超過1200億美元,占全球半導體市場總值的30.1%。其主要原因,是DRAM(最為常見的系統內存)和NAND Flash從2016年下半年起缺貨并引發漲價。

▲存儲器的分類

▲半導體存儲器市場分類

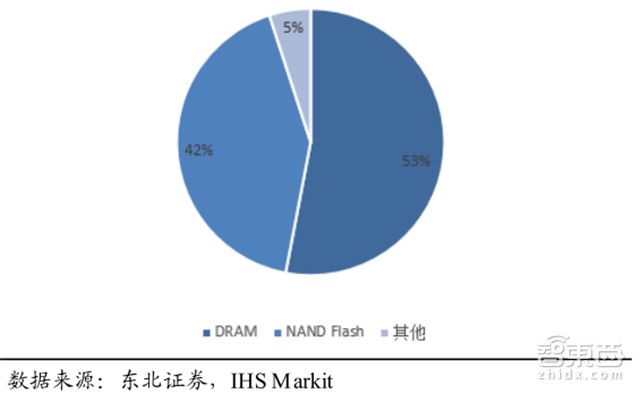

2017年,DRAM平均售價同比上漲77%,銷售總值達720億美元,同比增長74%;NAND Flash平均售價同比上漲38%,銷售總額達498億美元,同比增長44%;NOR Flash為43億美元。

▲DRAM價格變動趨勢

三大存儲器的價格大幅上漲導致全球存儲器總體市場增長58%,存儲器也首次超越歷年占比最大的邏輯電路,成為全球半導體市場銷售額占比最高的分支,在產業中占據極為重要的地位。

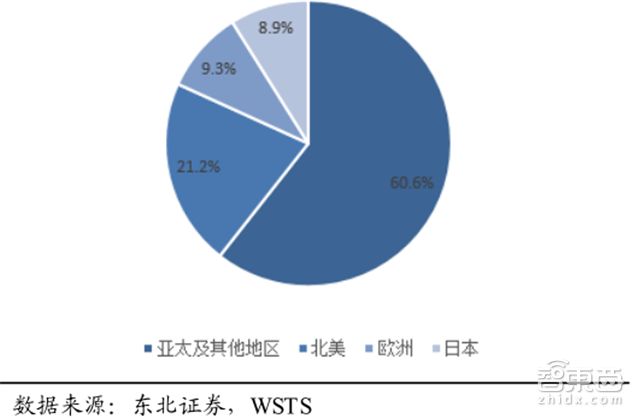

▲半導體產品全球地區分布

從全球市場地區分布來看,2017年亞太及其他地區占比為60.6%,同比增長18.9%;北美地區占比為21.2%,同比增長31.9%;歐洲地區半導體產品市場占比為9.3%,同比增長16.3%;日本半導體產品市場占比為8.9%,同比增長12.6%。

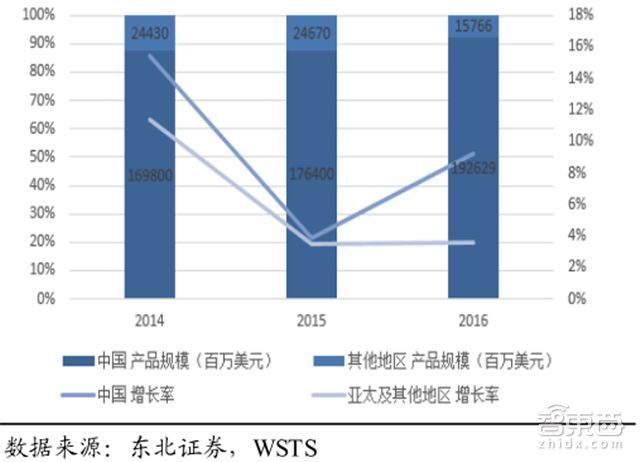

東北證券指出,亞太地區成為全球最大的半導體消費市場主要有兩方面原因:一是中國產品規模在亞太地區的占比逐年提升,2016年占比更是創下92.4%的歷史新高;二是中國的產品規模逐年增加,且增長率連續幾年都高于亞太及其他地區整體水平,有效拉動了整個亞太地區的增長。

▲中國與亞太及其他地區對比

DRAM的技術演進

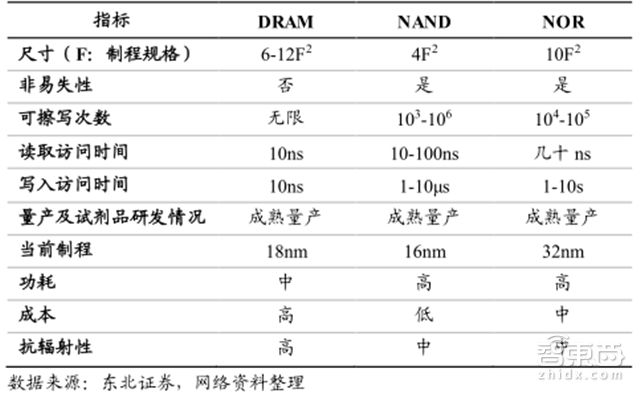

從市場規模來看,當下最主流的存儲器是 DRAM,NAND Flash,NOR Flash,尤其是前兩者,占據了所有半導體存儲器規模的 95%左右。

▲主流存儲器性能對比

在某些領域,新型存儲器已經涌現,從目前的結果看,阻變存儲器(RRAM)容量大、速度快(讀寫時間<10ns)、能耗低,相比于其他新型存儲技術,與CMOS工藝兼容,被認為是代替 RAM的一個可能的選擇。

但是考慮到新型存儲器嚴重的器件級變化性,且DRAM的性價比高,技術成熟且具有規模優勢,預計未來5-10年內很難被替代。

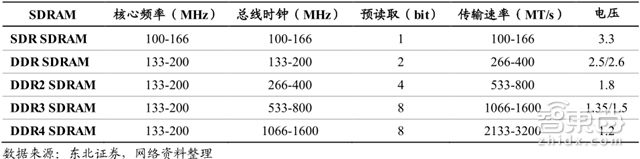

▲SDRAM性能對比

在結構升級方面,SDRAM(同步動態隨機存儲器)作為DRAM的一種升級,已經逐漸成為PC機的標準內存配置。

SDRAM是通過在現有的標準動態存儲器中加入同步控制邏輯,利用一個單一的系統時鐘同步所有的地址數據和控制信號。使用SDRAM不但能提高系統表現,還能簡化設計、提供高速的數據傳輸。目前,SDRAM從發展到現在已經經歷了五代,實現了雙信道四次同步動態隨機存取內存。

▲全球最小的DRAM芯片

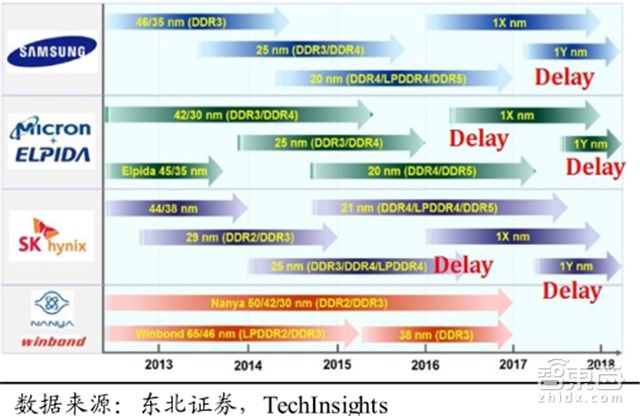

從制程工藝角度來看,DRAM存儲器已經步入10nm階段。

目前,三星已大規模采用20nm工藝,并率先量產18nm工藝;SK海力士則以25nm工藝為主,已導入21nm工藝;美光目前以30nm工藝為主,20nm工藝進入良率提升階段。

2017年底,三星已開發出全球最小的動態隨機存取記憶體(DRAM)芯片,采用10nm級工藝,繼續擴大對競爭對手的技術領先優勢,同時將在2018年把多數現有DRAM生產轉為10nm級芯片。

▲3D DRAM與2D DRAM對比

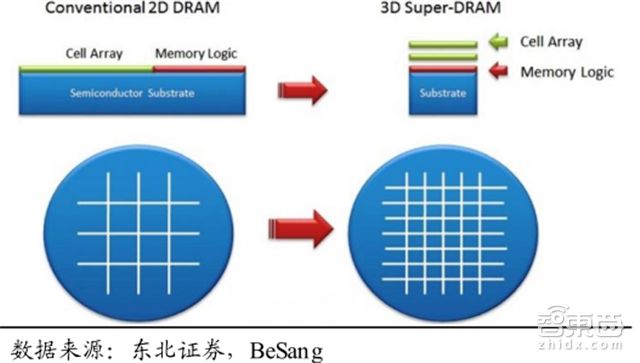

封裝方面,3D DRAM技術正在崛起。

由于DRAM的平面微縮正在一步步接近極限并向垂直方向擴展,18/16nm之后,由于薄膜厚度無法繼續縮減,以及不適合采用高介電常數材料和電極等原因,繼續在二維方向縮減尺寸已不再具備成本和性能方面的優勢。

3D DRAM技術,或者說3D封裝,采用TSV將多片芯片堆疊在一起,能夠在寬松尺寸下實現高密度容量,并減少寄生阻容和延時串擾問題。隨著電子產品對DRAM容量要求和性能的提升,未來3D DRAM比重將呈上升趨勢。

三巨頭的壟斷術

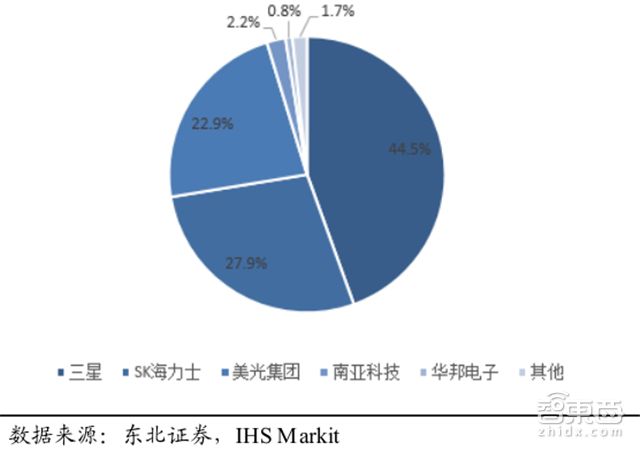

▲DRAM各廠家市場份額

DRAM價格飆漲帶動2017年全球半導體產值沖破4000億美元。從當前DRAM的全球市場份額來看,三星、SK海力士和美光為市場三巨頭,這仨最近還在美國被控涉操縱DRAM價格。

IHS Markit發布數據顯示,2017年三季度,韓國半導體行業兩大巨頭三星(44.5%)和SK海力士(27.9%),在全球DRAM市場份額合計達到72.4%,美光科技(22.9%)、南亞科技(2.2%)、華邦電子(0.8%)分列其后。

▲三星DRAM產能變化

從現階段的技術發展而言,韓國的三星電子依然領先于SK海力士、美光等競爭對手。三星除了積極擴大存儲器產量,發展先進制程(第二代10nm級8Gb DDR4),加速其下一代DRAM芯片和系統開發計劃,確保市場上的領先地位之外,也積極發展晶圓代工事業,將其視為半導體領域的新成長動力。

▲SK海力士營收占比

SK海力士受惠于全球服務器市場的強勁需求,以及移動產品價格上漲,2017年Q4市場表現良好。未來,SK海力士將通過在服務器和SSD產品導入新的技術與工藝來滿足日益增長的市場需求,將擴大1xnm DRAM產能,并應用于PC、移動設備和服務器產品。

▲SK海力士和美光DRAM收入占比

美光科技方面,考慮到存儲器市況優于預期,將2018年Q2營收目標自原先的68億至72億美元,調高到72億至73.5億美元。此外,美光計劃利用先進的技術優勢降低成本,加強在市場上的競爭力,預計在2018年底將提供1xnm DRAM產品。

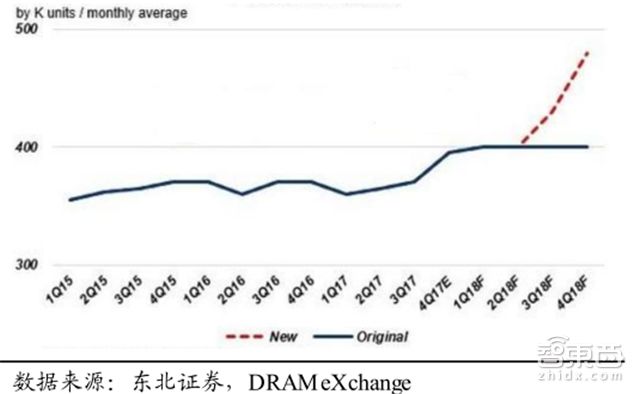

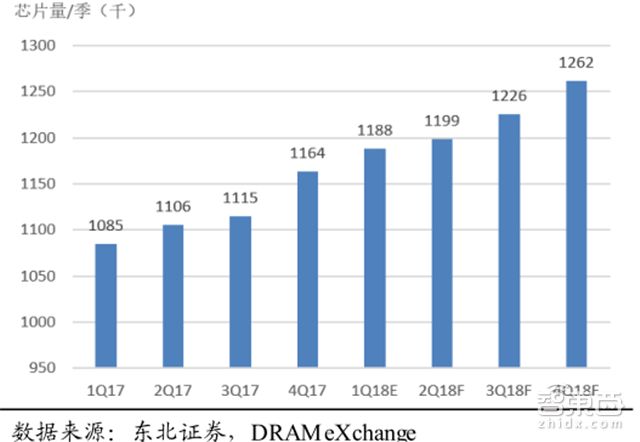

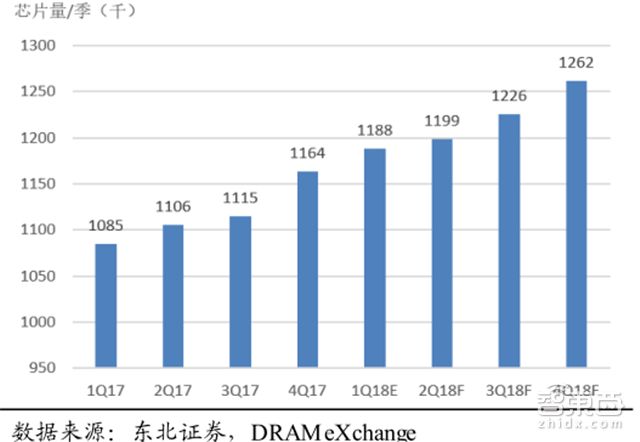

市場趨勢:產能有限 量價齊增

▲2017-2018年芯片量預測

從供給端來看,DRAM的產能增長有限,摩爾定律放緩將會持續。

目前,三星、SK 海力士兩大韓系廠商在擴產腳步上是猛踩油門,包括三星在韓國平澤的P1廠房和Line 15生產線,以及SK 海力士的M14生產線;同時,美光在廣島的Fab 15和Fab 16也有DRAM擴產計劃,但產能的增加仍主要依靠兩大韓系廠商。

根據三家公司目前最新的建廠規模,2017年全球每季度芯片產能為1100K左右。DRAMeXchange預測,到2018年,三星和SK海力士將會有接近20%左右的產能提升,美光的產能增量為10%,預計全球每季度芯片產能為1200K左右。

▲DRAM廠商工藝進度

DRAM產能增速的放緩,主要原因在于,隨著工藝尺寸越來越小,DRAM良率無法得到有效控制。與此同時,EUV光刻設備年產能極其有限,這些問題使得DRAM工藝節點突破困難重重,各廠商工藝進度計劃也被迫一再推遲。再加上賣方主導DRAM市場和新型非易失性存儲器技術的出現,進一步造成了全球范圍內DRAM龍頭企業技術升級和擴產意愿下降。

而需求端來看,DRAM的三大主要市場移動終端、服務器和PC結構性增長仍然存在。與此同時,5G商用的節點越來越近,將帶動需求加速提升。

▲全球國內外手機廠商市場份額

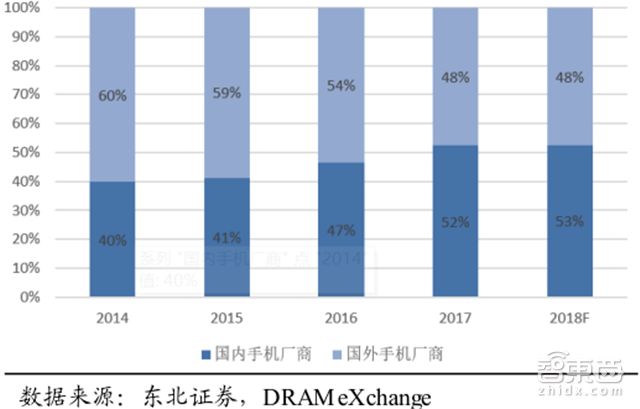

移動終端方面,DRAM在手機中的平均存儲容量保持在每年10%-20%的增長速度,結合手機市場的增長(每年15億臺的穩定換機周期),預計2018年移動終端的DRAM需求將增長18.7%,并繼續向國產機品牌集中。

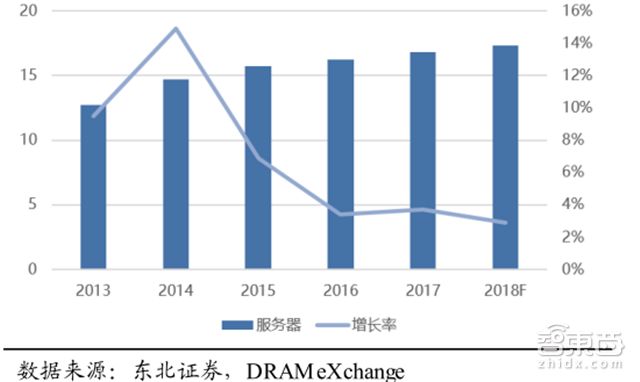

2020年5G商用在即,未來云計算、IDC的發展都需要海量數據存儲,因此服務器未來無論從系統出貨量,還是單系統DRAM容量提升都具有長期的成長驅動力。預計2018年服務器對DRAM需求增長率為26.1%(出貨量增長率2.9%,單系統容量預計增至184GB),將成為增速最大的產品類型。

PC市場仍然保持穩定,對DRAM的需求也將保持相對穩定的小幅增長態勢,預計2018年PC領域的市場增長率為6.6%。

▲DRAM價格變動趨勢

總的來說,DRAM擴產受困于技術瓶頸和國際大廠的壟斷,2018-2020年全球bit growth將繼續徘徊在 20%左右的歷史低位水平。但是下游終端應用的市場需求將持續溫和上升,特別是終端品牌繼續向國產品牌集中,造成國產手機對于DRAM產品的需求出現區域性的增加,同時 5G、云計算、IDC 等將拉動服務器應用大幅增長。

東北證券判斷:2018-2020年階段DRAM產品將處于持續性的漲價周期。需要指出的是,大陸DRAM產能大部分將會在 2019 年以后開始量產,如果進程順利將有可能緩解DRAM供需缺口。

進擊的國產

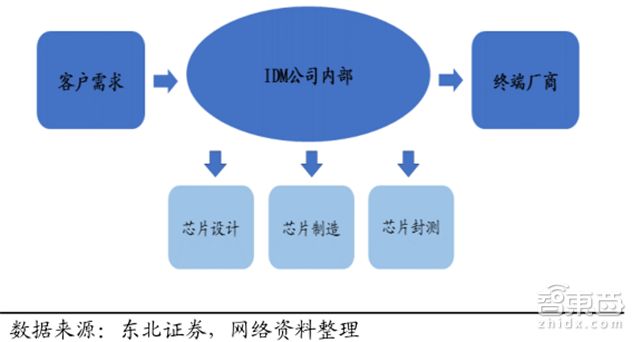

▲IDM模式

不同于垂直分工模式,存儲器產業基本采用的是IDM模式,即擁有自己的晶圓制造廠與封測廠,實現資源的內部整合優勢,具有較高的利潤率。存儲器產業競爭的核心要素在于制造工藝和規模化效應。

受限于晶圓規模,國內廠商在DRAM領域一直處于空白,但有望于2018年實現突破。

設備方面,由于高端技術壁壘太強,國內廠商選擇從中低端開始切入,目前已具備部分核心設備的制造能力,如光刻機、離子注入機、CMP、ECD等設備。

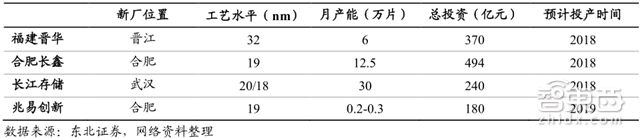

▲國內廠商DRAM在建產能

目前,國產DRAM廠商已形成福建晉華和合肥長鑫兩大陣營。其中,福建晉華的是32nm的DRAM利基型產品,主攻消費型電子市場;合肥長鑫的是19nm DRAM,主攻行動式內存產品,并且將在2018年底前實現試產,開通生產線。此外,長江存儲和兆易創新也對DRAM進行了布局。

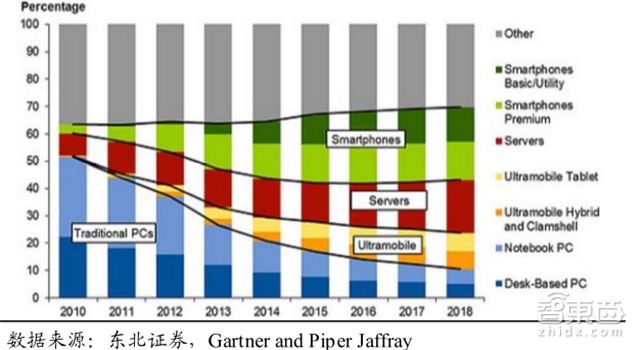

▲2010-2018 DRAM產品份額及預測:預計到2018年,移動終端和服務器消費份額將繼續增長,PC 消費將繼續下降,到達歷史最低點

東北證券指出,國內廠商由于仍處于起步階段,存儲器的研發能否成功,未來幾年將是關鍵期;研發成功后,良率能否提升到較高水平,成本控制是否能夠達到預期,知識產權能否做到有效保護等,仍然有一定的不確定性;從研發成功至量產并形成銷售,仍然需要長達幾年時間。

因此,預計國內在建產能是個逐步釋放的過程,但隨著國內在建產能陸續釋放,國家存儲器產業的不斷成熟,有望逐步改變當前的產業格局,對全球DRAM產業發展起到積極推動的作用。

時值大陸半導體發展的關鍵時期,DRAM作為性價比高,技術成熟且具有規模優勢的重要產業分支,在國產終端的強勁需求下將進入發展機遇期,更是有分析稱明年將是中國內存發展元年。屆時,面臨三巨頭的壟斷壓力,以及研發、生產等挑戰,本土廠商能否突圍,不僅依賴于自身的努力,與政策、資本、產業和市場環境亦緊密相關。

-

芯片

+關注

關注

463文章

54010瀏覽量

466155 -

半導體

+關注

關注

339文章

30737瀏覽量

264209 -

存儲器

+關注

關注

39文章

7739瀏覽量

171681

原文標題:一文看懂暴漲的全球內存市場!比芯片賣得多

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

DRAM芯片選型,DRAM工作原理

負熱膨脹材料的發展與未來:ULTEA? 背后的技術演進

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】+ 芯片“卡脖子”引發對EDA的重視

從手工到自動:焊球剪切測試的技術演進與科學原理

鎧俠公布3D DRAM 技術

比斯特550D智能電動點焊機是如何打破電池焊接領域的國際技術壟斷

從模擬到AI集成:圖像采集卡的技術演進與未來三大趨勢

探索掃描白光干涉術:校準、誤差補償與高精度測量技術

昆旺精密:如何打破連接器巨頭壟斷的局面?

利基DRAM市場趨勢

國產傳感器突圍:瑞之辰如何用技術創新打破海外壟斷

HBM重構DRAM市場格局,2025年首季DRAM市占排名

三星在4nm邏輯芯片上實現40%以上的測試良率

相位偏折術/PDM/偏折測量(Deflectometry)技術簡介

工商網監

工商網監

評論