") 晶豐明源2023業(yè)績下滑 庫存回歸理性

晶豐明源2023業(yè)績下滑 庫存回歸理性

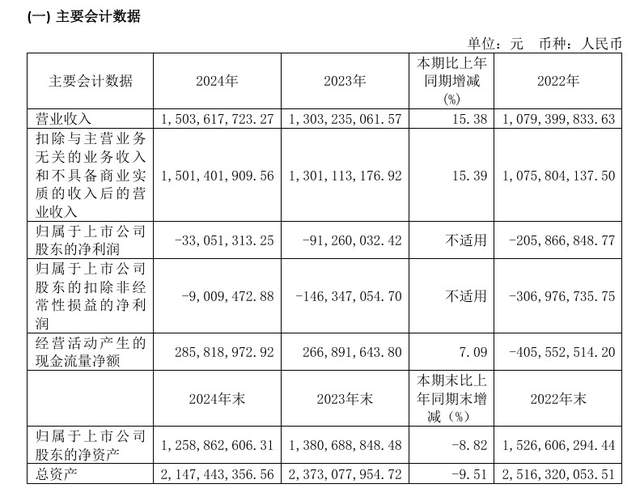

2月26日,晶豐明源公布了2023年度財務報告。報告顯示,該公司實現(xiàn)銷售收入13.03億,比去年同時期增長了20.74%;然而,歸屬于母公司所有者的凈利潤卻虧損了8,866.58萬元,相較于去年同期收窄了11,720.10萬元;扣除非經(jīng)常性損益后,歸屬凈利潤則繼續(xù)虧損14,554.92萬元,雖較去年同期收窄了16,064.69萬元,但仍不能擺脫虧損。

截止到2023年底,晶豐明源總資產(chǎn)降至23.76億,比年初減少了5.97%;而股東權益亦下滑至13.84億,對比年初降低了9.35%。

對于公司在過去一年中的困境,晶豐明源解釋道,這是因為受到了包括上游產(chǎn)能松動、下游需求萎縮以及渠道庫存壓力增大等多重因素的影響。為應對這些問題,公司相應地采取了庫存清理和產(chǎn)品成本結構優(yōu)化措施。盡管如此,到2023年年底,公司的庫存水平已經(jīng)回歸合理并且經(jīng)營狀況逐漸好轉。值得注意的是,依靠AC/DC電源管理芯片業(yè)務的增長及其對南京凌鷗創(chuàng)芯電子有限公司控制權的收購所帶來的收入,該公司在2023年的營業(yè)收入有了大幅增長。

此外,晶豐明源還披露了公司在2023年的研發(fā)支出情況。數(shù)據(jù)顯示,其研發(fā)費用為2.94億元,與去年的3.03億元大致相同。但若扣除掉股份支付費用影響,從中可以發(fā)現(xiàn),全年研發(fā)費用總額達3.42億人民幣,較去年的2.8億人民幣大幅提升了6,222.19萬元,增長幅度達22.22%。對此,晶豐明源表示,1、2023年,該公司為了提升市場競爭力,進一步加大了研發(fā)投入力度;2、隨著員工薪酬水平提升以及公司對南京凌鷗創(chuàng)芯電子有限公司部分股權的收購,使報告期間員工人數(shù)有所增加,導致人員費用也隨之提高;該公司表示,以上均為導致2023年研發(fā)費用大幅度增長的主要原因。

-

電源管理芯片

+關注

關注

23文章

904瀏覽量

55611 -

晶豐明源

+關注

關注

6文章

104瀏覽量

16609 -

ac/dc

+關注

關注

0文章

22瀏覽量

2130

發(fā)布評論請先 登錄

晶豐明源邀您相約APEC 2026北美IEEE應用電力電子會議及博覽會

32億收購!晶豐明源有何布局?

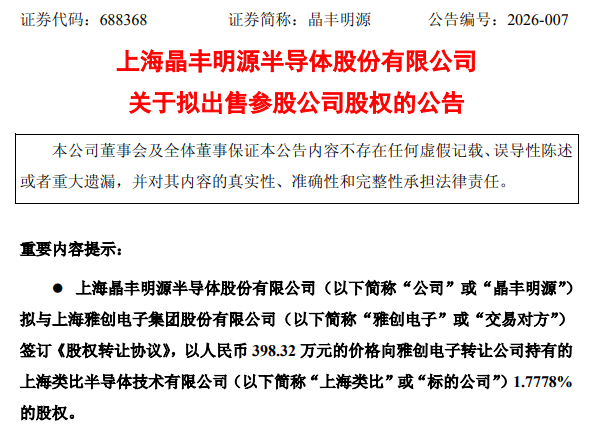

晶豐明源:擬398萬元轉讓上海類比1.7778%股權

晶豐明源亮相2025飛騰平臺應用設計全國巡講長沙站

晶豐明源榮獲2025金充獎技術創(chuàng)新獎

晶豐明源高性能電源芯片爆發(fā)英偉達供應鏈加持下開啟全新增長周期

晶豐明源攜手易沖半導體推出多口快充解決方案

BP5116DJC 晶豐明源高壓單段線性恒流 LED 驅動芯片

BP2958DE晶豐明源PWM調光非隔離降壓型LED恒流驅動芯片

如何打造高性價比高速風筒?晶豐明源整體芯片解決方案了解一下!

大聯(lián)大世平集團推出以晶豐明源和杰華特產(chǎn)品為主的便攜式儲能BMS應用方案

基于晶豐明源LKS32MC07系列的超高速清潔電器解決方案

晶豐明源推出Smart DrMOS智能集成功率器件芯片

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論