") 信創(chuàng)產(chǎn)業(yè)鏈全面研究分析(2023)

信創(chuàng)產(chǎn)業(yè)鏈全面研究分析(2023)

信創(chuàng)產(chǎn)業(yè)主要由四部分組成:基礎(chǔ)設(shè)施(芯片、存儲器、整機(jī)/服務(wù)器/PC、固件等)、基礎(chǔ)軟件(操作系統(tǒng)、中間件、數(shù)據(jù)庫)、應(yīng)用軟件、信息安全,其廣泛應(yīng)用于黨政、金融、電信、石油、電力、交通、航空航天、醫(yī)院和教育等各個領(lǐng)域。 由于過去美國等在科技領(lǐng)域的領(lǐng)先地位,我國的IT產(chǎn)業(yè)生態(tài)基本是建立在海外科技企業(yè)的軟硬件之上,包括CPU(Intel、AMD等)、操作系統(tǒng)(微軟、蘋果等)、數(shù)據(jù)庫(Oracle、微軟等)、中間件(IBM、Oracle等)、應(yīng)用軟件(Office、Adobe等)、安全軟件(kaspersky、ESET等)。雖然后續(xù)部分國產(chǎn)軟硬件開始進(jìn)入自主研發(fā)的過程,但在性能、生態(tài)建設(shè)等方面與海外同類型產(chǎn)品相比,仍有較大的差距。 中國信創(chuàng)“自主化”發(fā)展很慢,就是因?yàn)樵谙鄬捤傻耐獠凯h(huán)境中,沒有機(jī)構(gòu)和個人愿意使用國產(chǎn)軟硬件。由于沒有人用,廠商很難發(fā)現(xiàn)產(chǎn)品問題,也很難知道客戶真正的需求,產(chǎn)品無法有效進(jìn)行迭代升級,最終也很難產(chǎn)品化,更別說走向商業(yè)市場。 本文梳理了信創(chuàng)產(chǎn)業(yè)的發(fā)展歷程和現(xiàn)狀、政策環(huán)境、影響因素及行業(yè)壁壘。分析了信創(chuàng)產(chǎn)業(yè)市場規(guī)模及行業(yè)前景,對產(chǎn)業(yè)鏈上中下游進(jìn)行了分類,并以投資視角分析了產(chǎn)業(yè)鏈核心環(huán)節(jié)的投資機(jī)會。僅供參考。

第1章 信創(chuàng)產(chǎn)業(yè)概述

1. 信創(chuàng)產(chǎn)業(yè)定義

信創(chuàng)產(chǎn)業(yè),即信息技術(shù)應(yīng)用創(chuàng)新產(chǎn)業(yè),旨在實(shí)現(xiàn)信息技術(shù)領(lǐng)域的自主可控,保障國家信息安全。過去中國IT底層標(biāo)準(zhǔn)、架構(gòu)、產(chǎn)品、生態(tài)大多由國外IT商業(yè)公司來制定,由此存在諸多的底層技術(shù)、信息安全、數(shù)據(jù)保存方式被限制的風(fēng)險,中國要逐步建立自主可控的IT底層架構(gòu)和標(biāo)準(zhǔn),其核心就是在芯片、基礎(chǔ)軟件、應(yīng)用軟件等領(lǐng)域?qū)崿F(xiàn)國產(chǎn)替代。

信創(chuàng)產(chǎn)業(yè)主要由四部分組成:基礎(chǔ)設(shè)施(芯片、存儲器、整機(jī)-服務(wù)器/PC、固件等)、基礎(chǔ)軟件(操作系統(tǒng)、中間件、數(shù)據(jù)庫)、應(yīng)用軟件、信息安全,其廣泛應(yīng)用于黨政、金融、電信、石油、電力、交通、航空航天、醫(yī)院和教育等各個領(lǐng)域。

2. 產(chǎn)業(yè)發(fā)展歷程和現(xiàn)狀

由于過去美國等在科技領(lǐng)域的領(lǐng)先地位,我國的IT產(chǎn)業(yè)生態(tài)基本是建立在海外科技企業(yè)的軟硬件之上,包括CPU(Intel、AMD等)、操作系統(tǒng)(微軟、蘋果等)、數(shù)據(jù)庫(Oracle、微軟等)、中間件(IBM、Oracle等)、應(yīng)用軟件(Office、Adobe等)、安全軟件(kaspersky、ESET等)。雖然后續(xù)部分國產(chǎn)軟硬件開始進(jìn)入自主研發(fā)的過程,但在性能、生態(tài)建設(shè)等方面與海外同類型產(chǎn)品相比,仍有較大的差距。

中國信創(chuàng)“自主化”發(fā)展很慢,就是因?yàn)樵谙鄬捤傻耐獠凯h(huán)境中,沒有機(jī)構(gòu)和個人愿意使用國產(chǎn)軟硬件。由于沒有人用,廠商很難發(fā)現(xiàn)產(chǎn)品問題,也很難知道客戶真正的需求,產(chǎn)品無法有效進(jìn)行迭代升級,最終也很難產(chǎn)品化,更別說走向商業(yè)市場。

2018年以來,美國對中國科技企業(yè)的封鎖不斷升級,我國科技尤其是上游核心技術(shù)受制于人的現(xiàn)狀對我國經(jīng)濟(jì)持續(xù)高質(zhì)量發(fā)展提出了嚴(yán)峻考驗(yàn),也敲響了我國IT產(chǎn)業(yè)的警鐘,建立由我國主導(dǎo)的IT產(chǎn)業(yè)生態(tài)顯得尤為迫切。

信創(chuàng)產(chǎn)業(yè)以“863”計劃為起點(diǎn),經(jīng)歷了“覺醒”、“起步”、“加速”、“可靠”四個階段,形成了以國家和科研機(jī)構(gòu)為引導(dǎo),大型國有企業(yè)和民營企業(yè)為實(shí)踐突破的信創(chuàng)產(chǎn)業(yè)局面。因?yàn)樾艅?chuàng)產(chǎn)業(yè)作為新基建的重要組成和發(fā)展依托,對國民經(jīng)濟(jì)發(fā)展的基礎(chǔ)支撐、創(chuàng)新驅(qū)動和融合牽引作用日益凸顯。

為了解決核心技術(shù)“卡脖子”、“受制于人”等問題,國家將信創(chuàng)產(chǎn)業(yè)納入國家戰(zhàn)略,提出“2+8”發(fā)展體系,其中2是指黨和政府,8是指金融、電信、石油、電力、交通、航空航天、醫(yī)院和教育,意味著中國IT產(chǎn)業(yè)將在基礎(chǔ)硬件、基礎(chǔ)軟件、行業(yè)應(yīng)用軟件、信息安全等諸多領(lǐng)域迎來三年黃金發(fā)展期。

3. 產(chǎn)業(yè)發(fā)展政策環(huán)境

在任何產(chǎn)業(yè)的培育期,國家政策的扶持都會起著舉足輕重的作用。信創(chuàng)產(chǎn)業(yè)所涉及的芯片、基礎(chǔ)軟件、應(yīng)用軟件、數(shù)據(jù)庫等環(huán)節(jié),是國家多年來重點(diǎn)關(guān)注和支持的領(lǐng)域。從政策關(guān)注的信創(chuàng)領(lǐng)域來看,底層硬件(服務(wù)器、整機(jī)、芯片)是政策支持力度最大的領(lǐng)域,其次是企業(yè)應(yīng)用(辦公軟件、工業(yè)軟件、應(yīng)用軟件),基礎(chǔ)設(shè)施(5G基站、數(shù)據(jù)存儲中心、超算中心)領(lǐng)域。

4. 影響產(chǎn)業(yè)發(fā)展因素

近年來,全球產(chǎn)業(yè)格局發(fā)生深刻變化,經(jīng)濟(jì)全球化與逆全球化正在博弈,圍繞技術(shù)路線主導(dǎo)權(quán)、價值鏈分工、產(chǎn)業(yè)生態(tài)的競爭日益激烈,各國均在智能制造、工業(yè)互聯(lián)網(wǎng)、5G等信息技術(shù)領(lǐng)域加速戰(zhàn)略布局。

一是關(guān)鍵技術(shù)仍未完全突破,尤其是上游核心技術(shù),仍有部分被國外企業(yè)壟斷,需要進(jìn)一步加強(qiáng)技術(shù)攻關(guān)和資源扶持。

二是產(chǎn)品仍存在應(yīng)用范圍過窄、兼容性差、可擴(kuò)展性不強(qiáng)、性能無法滿足要求和通用性差、技術(shù)不成熟等方面的短板。

三是從全球范圍來看,信創(chuàng)產(chǎn)業(yè)的絕對用戶數(shù)量仍然難以與國外巨頭抗衡。需要加強(qiáng)產(chǎn)品研發(fā)和營銷推廣,在國際上贏得用戶和市場的認(rèn)可。

四是信創(chuàng)產(chǎn)業(yè)格局較為分散,真正具有很強(qiáng)實(shí)力的國內(nèi)龍頭企業(yè)不多,產(chǎn)業(yè)鏈條較為零散,面對國際巨頭,尚無法發(fā)揮合力優(yōu)勢。

5. 行業(yè)壁壘

(1)技術(shù)壁壘。發(fā)展信創(chuàng)產(chǎn)業(yè)的目標(biāo)是實(shí)現(xiàn)信息技術(shù)領(lǐng)域的自主可控和信息安全,在基礎(chǔ)硬件、基礎(chǔ)軟件、應(yīng)用軟件、信息安全等領(lǐng)域?qū)崿F(xiàn)國產(chǎn)替代。這不僅要面臨技術(shù)難題,還要面臨材料、制造工藝、制造設(shè)備與專利等多重壁壘。對中國這樣的大國而言,要實(shí)現(xiàn)命運(yùn)的自主,必須實(shí)現(xiàn)信息技術(shù)軟硬件系統(tǒng)的整個生態(tài)鏈和價值鏈的突破。國產(chǎn)CPU和操作系統(tǒng)是信創(chuàng)產(chǎn)業(yè)的根基,也是信創(chuàng)產(chǎn)業(yè)中技術(shù)壁壘最高的環(huán)節(jié)。沒有CPU和操作系統(tǒng)的安全可控,整個信創(chuàng)產(chǎn)業(yè)就是無根之木、無源之水。

(2)資質(zhì)壁壘。信創(chuàng)產(chǎn)業(yè)具有關(guān)乎國家科技發(fā)展和社會信息安全的特殊性,在行業(yè)準(zhǔn)入方面具有極其嚴(yán)格的標(biāo)準(zhǔn),需要進(jìn)入國家保密局專用信息設(shè)備名錄,工信部也發(fā)布了信創(chuàng)產(chǎn)品名錄,對行業(yè)、企業(yè)提出了較高的要求;面向軍方提供產(chǎn)品服務(wù),需軍工保密資質(zhì)二級及以上資質(zhì);在黨政軍及重點(diǎn)行業(yè)系統(tǒng)集成方面,需具備涉密信息系統(tǒng)集成資質(zhì)和運(yùn)維資質(zhì)。

(3)市場壁壘。黨政機(jī)關(guān)全面替代工作由中央辦公廳指導(dǎo)推進(jìn),各省、市、部委機(jī)關(guān)由各黨委辦公廳負(fù)責(zé)牽頭實(shí)施,集成項(xiàng)目、集中采購、協(xié)議供貨等模式并存,部委和省主管部門在技術(shù)路線方面有較強(qiáng)的選擇權(quán),因此需要“一省一策”針對性地把握市場前提開拓的重點(diǎn)方向;重點(diǎn)行業(yè)客戶為電信、廣播電視、金融、能源、交通運(yùn)輸、水利、應(yīng)急管理、衛(wèi)生健康、社會保障、國防科技工業(yè)等重點(diǎn)行業(yè),行業(yè)替代工作主要由各行業(yè)科信、保密部門負(fù)責(zé)推進(jìn),行業(yè)用戶組織實(shí)施,需要對行業(yè)具有深刻理解的系統(tǒng)集成廠商。

(4)人才壁壘。信創(chuàng)產(chǎn)業(yè)屬于電子制造和信息產(chǎn)業(yè)的跨產(chǎn)業(yè)融合,需要專業(yè)的設(shè)計研發(fā)團(tuán)隊(duì)、市場營銷團(tuán)隊(duì)、運(yùn)維實(shí)施及售后服務(wù)等核心團(tuán)隊(duì)支撐,為下一代產(chǎn)業(yè)研發(fā)、技術(shù)體系建立奠定基礎(chǔ)。同時,在交通、金融等重點(diǎn)行業(yè)替代階段,還需要對行業(yè)有深刻理解的行業(yè)專家顧問。因此,產(chǎn)業(yè)亟需既懂專業(yè)技術(shù)又懂行業(yè)管理的復(fù)合型高端人才。

第2章 市場規(guī)模及行業(yè)前景

1. 市場規(guī)模

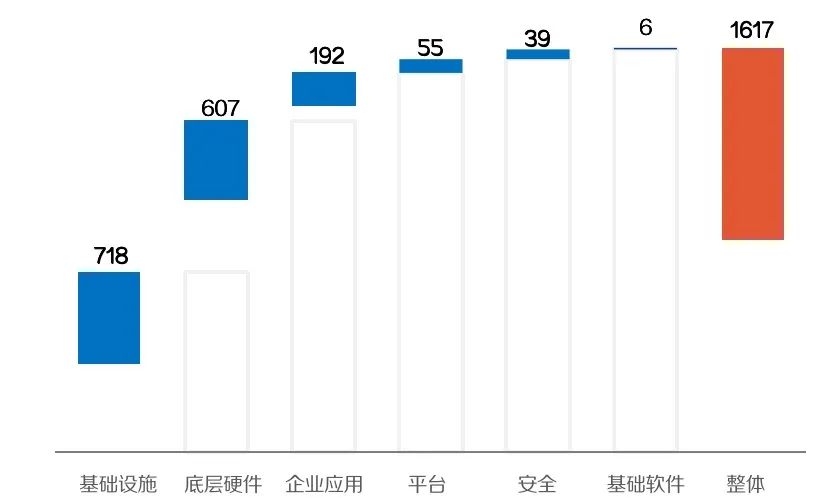

根據(jù)海比研究院的數(shù)據(jù),中國信創(chuàng)生態(tài)市場實(shí)際規(guī)模2020年為1617億元,其中基礎(chǔ)設(shè)施最高達(dá)718億元,其次是底層硬件類為607億元,企業(yè)應(yīng)用類為192億元,平臺、安全和基礎(chǔ)軟件方面的市場規(guī)模仍然較小。隨著國家政策大力支持和數(shù)字“新基建”全面啟動下,信創(chuàng)產(chǎn)業(yè)發(fā)展上升到國家戰(zhàn)略,信創(chuàng)產(chǎn)業(yè)迎來了發(fā)展的藍(lán)海。

圖1. 2020年中國信創(chuàng)生態(tài)市場規(guī)模(單位:億元)

數(shù)據(jù)來源:海比研究院

2. 發(fā)展前景

全球進(jìn)入數(shù)字經(jīng)濟(jì)時代。科技發(fā)展水平?jīng)Q定了一個國家的數(shù)字化程度和全球市場地位,世界上主要經(jīng)濟(jì)體通過國家戰(zhàn)略來搶占未來數(shù)字經(jīng)濟(jì)產(chǎn)業(yè)鏈的制高點(diǎn),加快數(shù)字化發(fā)展,建設(shè)數(shù)字國家已經(jīng)成為全球共識。IDC預(yù)測,到2023年數(shù)字經(jīng)濟(jì)產(chǎn)值將占到全球GDP的62%,占到中國GDP的67%,超過全球平均水平。

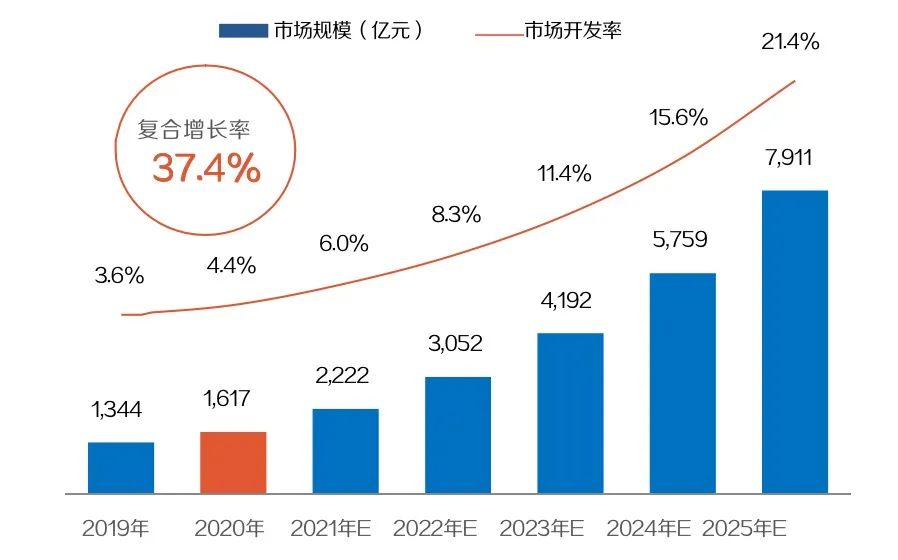

在中國信創(chuàng)市場,隨著黨政領(lǐng)域信創(chuàng)應(yīng)用的成功示范,關(guān)鍵基礎(chǔ)設(shè)施信創(chuàng)應(yīng)用方面,在電信、廣播電視、金融、能源、交通運(yùn)輸、水利、應(yīng)急管理、衛(wèi)生健康、社會保障、國防科技工業(yè)等多個關(guān)鍵領(lǐng)域國產(chǎn)化替換已經(jīng)啟動,預(yù)計在2025年將完成30%的關(guān)鍵信息基礎(chǔ)設(shè)施的替換。據(jù)海比研究院預(yù)測,到2025年中國信創(chuàng)生態(tài)市場規(guī)模將達(dá)到8000億元,復(fù)合增長率達(dá)37.4%。

圖2. 中國信創(chuàng)生態(tài)實(shí)際市場規(guī)模及其發(fā)展趨勢

數(shù)據(jù)來源:海比研究院

據(jù)IDC預(yù)測,到2023年,全球計算機(jī)產(chǎn)業(yè)市場空間1. 14萬億美元,中國計算機(jī)產(chǎn)業(yè)投資空間1043億美元。其中,中國服務(wù)器市場空間約2380億元、公有云市場空間約1850億元、企業(yè)應(yīng)用軟件市場空間約998億元、存儲器市場空間約380億元、基礎(chǔ)軟件市場空間約190億元、大數(shù)據(jù)平臺軟件市場空間約173億元、中間件市場空間約90億元。從數(shù)據(jù)預(yù)測看,中國服務(wù)器、公有云,企業(yè)應(yīng)用軟件、存儲器市場空間巨大。

圖3. 2023年中國與全球計算機(jī)產(chǎn)業(yè)市場空間預(yù)測(億美元)

數(shù)據(jù)來源:IDC,眾城智庫

第3章 產(chǎn)業(yè)鏈及價值鏈

1. 產(chǎn)業(yè)鏈

信創(chuàng)產(chǎn)業(yè)的生態(tài)體系極為龐大,從產(chǎn)業(yè)鏈角度來看,共有六大環(huán)節(jié),主要分為:上游-芯片CPU、存儲、PC/服務(wù)器等;中游-操作系統(tǒng)、數(shù)據(jù)庫、中間件等;下游-企業(yè)應(yīng)用、解決方案、信息安全等。

圖1. 信創(chuàng)產(chǎn)業(yè)全景圖

數(shù)據(jù)來源:海比研究院

1.1 上游-底層硬件和基礎(chǔ)設(shè)施

主要包括終端設(shè)備、外部設(shè)備、通信設(shè)備、計算存儲設(shè)備等,CPU和存儲器是其的核心部件,以下重點(diǎn)分析這兩類核心部件。

CPU,目前主流CPU架構(gòu)是X86、ARM、RISC-V、MIPS以及Power。X86架構(gòu)目前占據(jù)服務(wù)器、桌面及移動PC的主要市場份額。ARM以低耗、高效、發(fā)展時間長的優(yōu)勢牢牢把握手機(jī)等移動終端的市場,目前也是非X86架構(gòu)中應(yīng)用最廣泛、發(fā)展最成熟的架構(gòu),市占率達(dá)到43. 2%;RISC-V發(fā)展時間短且更加靈活,在物聯(lián)網(wǎng)領(lǐng)域備受關(guān)注,近幾年以其開源性質(zhì)被重點(diǎn)關(guān)注發(fā)展;MIPS主要應(yīng)用在網(wǎng)關(guān)、機(jī)頂盒等網(wǎng)絡(luò)設(shè)備中,市占率達(dá)到9%;Power所代表的小型機(jī)是企業(yè)IT基礎(chǔ)設(shè)施的核心。

目前,國內(nèi)海光是 AMD 14nm Zen(Zen 1)架構(gòu)授權(quán),擁有長期自主研發(fā)能力,其生態(tài)較為完善,但被美國政府列入“實(shí)體清單”后,AMD 表示不再向其授權(quán)最新架構(gòu),實(shí)現(xiàn)自主迭代還要看公司的再創(chuàng)新能力;兆芯的 X86 指令集來源于威盛的專利,并非通過Intel或者AMD授權(quán)取得,其生態(tài)同樣較為完善,但需自主開發(fā)新指令集;以華為和飛騰為代表的ARM指令集授權(quán)廠商,擁有長期自主研發(fā)能力、產(chǎn)品性能強(qiáng)勁,但存在授權(quán)受阻的潛在風(fēng)險;以龍芯和申威為代表的自研架構(gòu)廠商,是完全自主可控的引領(lǐng)者,厚積而薄發(fā),其目前面臨最大的挑戰(zhàn)在于生態(tài)體系的完善和豐富。

存儲器,存儲器按照形態(tài)可分類為光學(xué)存儲(DVD/CD等)、磁性存儲(傳統(tǒng)硬盤、軟盤等)、半導(dǎo)體存儲。其中,半導(dǎo)體存儲是存儲領(lǐng)域應(yīng)用最廣、市場規(guī)模最大的存儲器件。半導(dǎo)體存儲按信息的可保存性又可分為掉電非易失存儲和掉電易失存儲,目前市場上主流的存儲器包括掉電非易失存儲NOR Flash、NAND Flash和掉電易失存儲DRAM。當(dāng)前中國NOR Flash芯片技術(shù)基本成熟,但在DRAM、NAND Flash芯片領(lǐng)域,仍與國際領(lǐng)先水平有著一代以上的技術(shù)差異。NAND目前制程基本已經(jīng)達(dá)到極限,開始從2D轉(zhuǎn)向3D發(fā)展,使得國內(nèi)的技術(shù)與國際大廠的差距有望逐漸縮小。3D NAND國際上目前通用的為64層,而國內(nèi)長江存儲已經(jīng)實(shí)現(xiàn)32層,差距只有一代。

1.2 中游-基礎(chǔ)軟件和平臺

主要包括操作系統(tǒng)、數(shù)據(jù)庫、中間件、云計算等環(huán)節(jié)。

操作系統(tǒng),目前市面上的桌面操作系統(tǒng)主要有微軟的Windows、蘋果的MacOS、各種Linux發(fā)行版,谷歌的Chrome OS;移動操作系統(tǒng)有蘋果的IOS、谷歌的Android、微軟的WP系統(tǒng)等;服務(wù)器操作系統(tǒng)主要分為四大流派:Unix、Linux、Windows Server和Netware;云操作系統(tǒng)也主要由Windows和Linux壟斷。因?yàn)長inux的性能穩(wěn)定和開源等特性,國產(chǎn)操作系統(tǒng)多采用以Linux為基礎(chǔ)二次開發(fā)的操作系統(tǒng)。

數(shù)據(jù)庫,數(shù)據(jù)庫是按照數(shù)據(jù)結(jié)構(gòu)來組織、存儲和管理數(shù)據(jù)的倉庫型數(shù)據(jù)管理系統(tǒng),目前主要分為傳統(tǒng)的關(guān)系型數(shù)據(jù)庫與非關(guān)系型數(shù)據(jù)庫兩類。步入互聯(lián)網(wǎng)Web 2.0和移動互聯(lián)網(wǎng)時代,許多互聯(lián)網(wǎng)應(yīng)用表現(xiàn)出高并發(fā)讀寫、海量數(shù)據(jù)處理、數(shù)據(jù)結(jié)構(gòu)不統(tǒng)一等特點(diǎn),關(guān)系型數(shù)據(jù)庫并不能很好地支持這些場景。而非關(guān)系型數(shù)據(jù)庫有著高并發(fā)讀寫、數(shù)據(jù)高可用性、海量數(shù)據(jù)存儲和實(shí)時分析等特點(diǎn),能較好地支持這些應(yīng)用的需求。

中間件,中間件是連接底層基礎(chǔ)軟件與上層應(yīng)用服務(wù)的樞紐。目前國外廠商產(chǎn)品、技術(shù)等方面優(yōu)勢明顯,國內(nèi)中間件廠商重點(diǎn)開展以政企為主的國產(chǎn)化業(yè)務(wù)和以中小企業(yè)為主的商業(yè)化業(yè)務(wù)。國產(chǎn)化業(yè)務(wù)主要面向以應(yīng)用服務(wù)器為主的狹義中間件,穩(wěn)定遷移是重中之重。由于此類業(yè)務(wù)長期開源,因此基本不存在技術(shù)壁壘和人才匱乏等問題。

云計算,云計算通過云端服務(wù)器為用戶提供數(shù)據(jù)存儲、軟件應(yīng)用等服務(wù)。云計算的具體應(yīng)用模式主要有軟件即服務(wù)(SaaS)、平臺即服務(wù)(PaaS)和基礎(chǔ)設(shè)施即服務(wù)(IaaS)。目前云操作系統(tǒng)的最常見的產(chǎn)品應(yīng)用形態(tài)是云平臺系統(tǒng)+云桌面系統(tǒng)的方式。在云計算基礎(chǔ)產(chǎn)品方面,我國已經(jīng)突破EB級存儲系統(tǒng)軟、硬件技術(shù)和支持億級任務(wù)并發(fā)處理的服務(wù)器系統(tǒng)技術(shù)。云操作系統(tǒng)要想被市場廣泛接受,生態(tài)豐富、應(yīng)用廣泛是關(guān)鍵條件。這意味著云操作系統(tǒng)廠商未來的市場競爭,重點(diǎn)比拼的是生態(tài)構(gòu)建能力。

1.3 下游-企業(yè)應(yīng)用和解決方案

我國軟件企業(yè)在應(yīng)用軟件領(lǐng)域中的ERP、CRM、OA、辦公軟件、MES等行業(yè)解決方案也在為國產(chǎn)化替代蓄力,已經(jīng)具備替代國外軟件產(chǎn)品的能力,部分信息化平臺已經(jīng)達(dá)到基本能夠替代國外產(chǎn)品的水平。目前,應(yīng)用軟件、垂直行業(yè)軟件均擁有大量A股上市公司,其中包括廣聯(lián)達(dá)、用友網(wǎng)絡(luò)、中國軟件、金山辦公等行業(yè)龍頭。

1.4 貫穿全產(chǎn)業(yè)鏈-信息安全

信息安全是為數(shù)據(jù)處理系統(tǒng)建立和采取的技術(shù)、管理上的安全保護(hù),具有 較強(qiáng)的普適性,主要由安全硬件、安全軟件和安全服務(wù)三大主要部分構(gòu)成。信息安全同時具有較強(qiáng)的伴生屬性,全新的技術(shù)將帶來全新的應(yīng)用場景。隨著云計算技術(shù)的普及、滲透率的不斷提升,針對云計算多租戶、虛擬化等新特點(diǎn)衍生出的新安全防護(hù)技術(shù)正在逐步落地,例如數(shù)據(jù)中心的微隔離、CWPP、基于云服務(wù)供應(yīng)商與消費(fèi)者之間的CASB、云安全的態(tài)勢管理CSPM、基于虛擬化技術(shù)的云安全資源池等。

2. 價值鏈

從各產(chǎn)業(yè)環(huán)節(jié)入手,對照從已上市企業(yè)盈利情況來看,毛利率較高的產(chǎn)業(yè)分別是中間件、網(wǎng)絡(luò)和信息安全、CPU、操作系統(tǒng)、數(shù)據(jù)庫;其中中間件是標(biāo)準(zhǔn)化的產(chǎn)品,因此規(guī)模效應(yīng)明顯,邊際成本較低,毛利率普遍90%以上,凈利率超40%。

同時,考慮到中美貿(mào)易戰(zhàn)以及信息安全因素,中國在IT產(chǎn)業(yè)中一直處于被動地位。因此亟需解決我國“卡脖子”技術(shù)問題,其“卡脖子”技術(shù)問題主要集中在CPU、存儲器、操作系統(tǒng)等信創(chuàng)中上游環(huán)節(jié)。結(jié)合對上下游企業(yè)的調(diào)研訪談,了解到CPU、操作系統(tǒng)和存儲器的溢價能力、行業(yè)壁壘、產(chǎn)業(yè)附加值更高,因此對上述環(huán)節(jié)的研發(fā)、設(shè)計與生產(chǎn)將產(chǎn)生更高的價值和更深遠(yuǎn)的影響。

3. 成本結(jié)構(gòu)

以二院706所的整機(jī)產(chǎn)品分析,信創(chuàng)整機(jī)、系統(tǒng)集成類產(chǎn)品主要成本為材料費(fèi)、外協(xié)費(fèi)、試驗(yàn)費(fèi)和研發(fā)費(fèi)等。國產(chǎn)計算機(jī)產(chǎn)品的材料費(fèi)主要為物料采購,目前采購的物料分五類:一是處理器、橋片等核心器件;二是硬件加密芯片、TCM芯片、SoC卡、三合一模塊等專用部件;三是各種通用器件,包括USB控制器芯片、網(wǎng)絡(luò)控制器芯片、SATA控制器芯片、電源芯片以及二、三極管、阻容、電感等;四是外設(shè)和機(jī)電設(shè)備,包括內(nèi)存、光纖網(wǎng)卡、Raid卡、光驅(qū)、ATX電源、固態(tài)盤、機(jī)械硬盤、鍵盤、鼠標(biāo)、顯示器、機(jī)箱;五是操作系統(tǒng)、BIOS固件、配置管理軟件、身份鑒別軟件、主機(jī)審計軟件、三合一軟件以及應(yīng)用軟件(WPS辦公軟件、360殺毒軟件、OFD閱讀軟件等)。

經(jīng)分析,目前專用部件SoC卡、CPU芯片、顯示器、操作系統(tǒng)、內(nèi)存、硬盤、顯卡、橋片、機(jī)箱等在整機(jī)成本中占有成本較高,以龍芯專用機(jī)為例,其分別13.3%、10.65%、8.20%、6.83%、5.46%、4.29%、3.01%、2.19%、2.05%。

第4章 產(chǎn)業(yè)鏈分析

目前我國信創(chuàng)產(chǎn)業(yè)呈現(xiàn)四大集團(tuán)主導(dǎo)市場競爭格局的特點(diǎn)。以華為、中國電子信息產(chǎn)業(yè)集團(tuán)(CEC)、中國電子科技集團(tuán)(CETC)、中科院四大集團(tuán)構(gòu)建的生態(tài)體系形成信創(chuàng)產(chǎn)業(yè)的核心主體,其中華為主要立足于鯤鵬處理器,聚集外部上下游企業(yè)形成鯤鵬信創(chuàng)生態(tài)體系;中國電子CEC與中國電科CETC均為中央直接管理的國有獨(dú)資企業(yè),則側(cè)重于自建生態(tài)與戰(zhàn)略投資/合作相結(jié)合的方式,搭建穩(wěn)固的自有生態(tài)。中國電子CEC擁有從芯片、操作系統(tǒng)、中間件、數(shù)據(jù)庫、安全整機(jī)到應(yīng)用系統(tǒng)的國內(nèi)最完整的自主先進(jìn)產(chǎn)業(yè)鏈。

整體來看,與傳統(tǒng)信息技術(shù)產(chǎn)業(yè)不同,信創(chuàng)產(chǎn)業(yè)更加強(qiáng)調(diào)生態(tài)體系的打造。信創(chuàng)產(chǎn)業(yè)中,CPU是“心臟”,操作系統(tǒng)是“靈魂”,信創(chuàng)整體解決方案的核心邏輯在于,形成以CPU和操作系統(tǒng)為核心的國產(chǎn)化生態(tài)體系,系統(tǒng)性保證整個國產(chǎn)化信息技術(shù)體系可生產(chǎn)、可用、可控和安全。國內(nèi)信創(chuàng)產(chǎn)業(yè)解決方案主要集中在ARM+Linux體系,ARM芯片國內(nèi)廠商可以得到完全授權(quán),Linux系統(tǒng)為開源系統(tǒng),整體體系的研發(fā)和迭代可以實(shí)現(xiàn)國內(nèi)信創(chuàng)產(chǎn)業(yè)的完全控制。結(jié)合市場規(guī)模、競爭格局、技術(shù)現(xiàn)狀等情況分析,目前CPU、操作系統(tǒng)、存儲器是信創(chuàng)產(chǎn)業(yè)核心環(huán)節(jié)和附加值最高的環(huán)節(jié)。

1. CPU

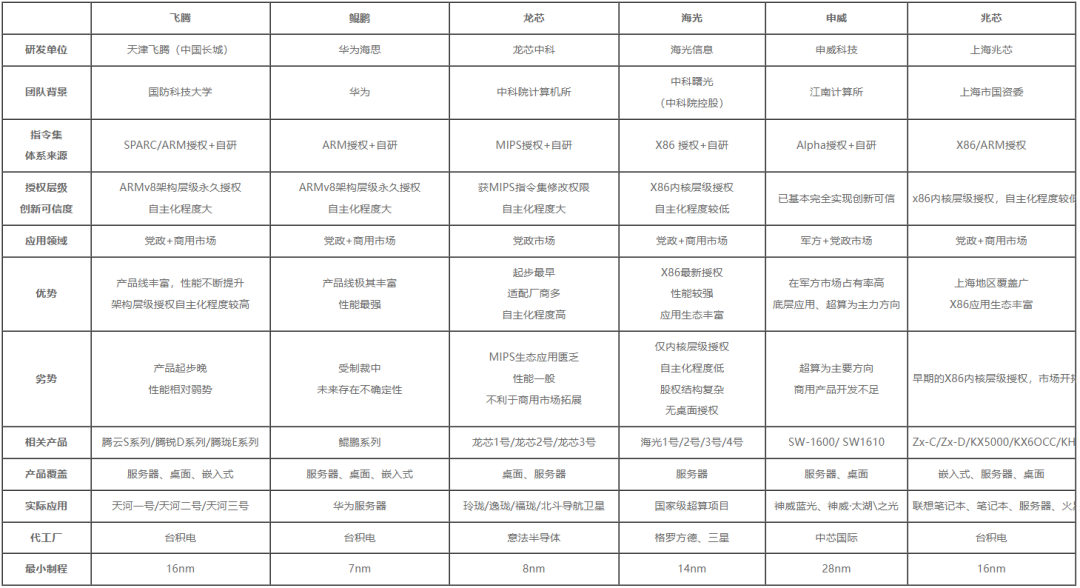

表8. 國內(nèi)CPU產(chǎn)品主要參與者概況

從表中,可以看出,在自主可控程度上,申威、龍芯>飛騰、鯤鵬>海光、兆芯,但未來鯤鵬和飛騰如果基于ARM v8發(fā)展出自己的指令集,則創(chuàng)新可信程度將顯著提升,在未來ARM v9 v10等新架構(gòu)拿不到授權(quán)的情況下,依然可以維持先進(jìn)性。從全球市場觀察,MIPS、Alpha架構(gòu)已不是市場主流,僅在超算等特定領(lǐng)域內(nèi)仍在被使用。MIPS的正主Wave Computing放棄MIPS轉(zhuǎn)投RISC-V,龍芯和申威分別獲得MIPS及Alpha永久授權(quán)發(fā)展自主指令集,我國企業(yè)成為應(yīng)用產(chǎn)品研發(fā)和全球生態(tài)構(gòu)建的單一力量,產(chǎn)品主要應(yīng)用于黨政辦公、超算等領(lǐng)域。從產(chǎn)品性能角度分析,鯤鵬性能最強(qiáng),但自從美國制裁后,產(chǎn)能不能保證;龍芯產(chǎn)品認(rèn)可度不高,飛騰在黨政+商用市場的市占率不斷提高。但2021年4月飛騰被美國制裁,對其產(chǎn)能的影響尚未顯現(xiàn),有待進(jìn)一步調(diào)研。

2. 操作系統(tǒng)

目前我國自主研發(fā)的PC端操作系統(tǒng)操作以麒麟軟件的銀河麒麟、中標(biāo)麒麟和統(tǒng)信軟件的UOS為主,其中麒麟操作系統(tǒng)目前占據(jù)主導(dǎo)地位,中國Linux市場占有率第一,黨政、國防辦公領(lǐng)域占國產(chǎn)OS 90%以上市場份額。從移動端市場來看,國內(nèi)市場主要參與者包括谷歌旗下的安卓和蘋果旗下的iOS,中國聯(lián)通、阿里、華為、聯(lián)想、百度等廠商也在著力推進(jìn)移動終端操作系統(tǒng)的研發(fā)。

3. 存儲

存儲芯片行業(yè)屬于技術(shù)密集型產(chǎn)業(yè),中國存儲芯片行業(yè)起步晚,缺乏技術(shù)經(jīng)驗(yàn)累積。中國本土制造商長江存儲、合肥長鑫仍在努力追趕,縮小差距。福建晉華因深陷美國官司與制裁,目前尚未有明確市場信息。其中合肥長鑫以DRAM為主要的專注領(lǐng)域,長江存儲以NAND FLAH領(lǐng)域。

第5章 結(jié)束語

1.2025年中國信創(chuàng)生態(tài)市場規(guī)模將達(dá)到8000億元。從信創(chuàng)產(chǎn)業(yè)在政府“2+8”安全可控體系下的行業(yè)滲透現(xiàn)狀來看,基本可分為三大梯隊(duì)。黨政體系和金融領(lǐng)域滲透率最高,位處第一梯隊(duì);石油、電力、電信、交通、航空航天五個行業(yè)處于第二梯隊(duì)。教育和醫(yī)院領(lǐng)域滲透率最低,屬于第三梯隊(duì)。企業(yè)端需求爆發(fā)依賴供應(yīng)端信創(chuàng)生態(tài)體系的搭建和產(chǎn)品競爭力的提升。

2.信創(chuàng)產(chǎn)業(yè)附加值較高的環(huán)節(jié)集中在以CPU為代表的芯片、操作系統(tǒng)、存儲器。芯片重點(diǎn)關(guān)注天津飛騰,操作系統(tǒng)重點(diǎn)關(guān)注麒麟軟件、統(tǒng)信軟件,存儲器重點(diǎn)關(guān)注長江存儲、長鑫存儲。系統(tǒng)集成、整機(jī)環(huán)節(jié)附加值較低。數(shù)據(jù)庫附加值高,但市場格局已基本形成,投資機(jī)會有限;信息安全雖附加值較高,行業(yè)產(chǎn)業(yè)集中度較低,競爭激烈且格局較為分散,目前已有多家上市公司,目前有投資價值的機(jī)會多集中細(xì)分賽道,有待進(jìn)一步挖掘。

-

存儲器

+關(guān)注

關(guān)注

39文章

7739瀏覽量

171678 -

數(shù)據(jù)庫

+關(guān)注

關(guān)注

7文章

4020瀏覽量

68353 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1358瀏覽量

27242

原文標(biāo)題:信創(chuàng)產(chǎn)業(yè)鏈全面研究分析(2023)

文章出處:【微信號:架構(gòu)師技術(shù)聯(lián)盟,微信公眾號:架構(gòu)師技術(shù)聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

中微愛芯與工信部電子第五研究所達(dá)成戰(zhàn)略合作

兆芯入選2025信創(chuàng)產(chǎn)業(yè)發(fā)展趨勢及50強(qiáng)報告

【「芯片設(shè)計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗(yàn)】+ 芯片“卡脖子”引發(fā)對EDA的重視

國產(chǎn)金融主板:賦能智慧金融,驅(qū)動信創(chuàng)產(chǎn)業(yè)升級

國產(chǎn)芯筑基,飛騰主板賦能信創(chuàng)未來

國產(chǎn)加密工控機(jī):信創(chuàng)產(chǎn)業(yè)信息安全加密的核心載體

中移芯昇案例入選中國企業(yè)改革與發(fā)展研究會“2025央企產(chǎn)業(yè)鏈創(chuàng)新發(fā)展優(yōu)秀案例”

哪些磁性元器件產(chǎn)業(yè)鏈企業(yè)入圍500強(qiáng)榜單

潤和軟件亮相常州“百場千企”工業(yè)軟件與信創(chuàng)產(chǎn)業(yè)鏈專場活動

進(jìn)迭時空榮膺中移物聯(lián)網(wǎng)產(chǎn)業(yè)鏈 “鏈核企業(yè)”

芯盛智能亮相2025移動信息現(xiàn)代產(chǎn)業(yè)鏈共鏈大會

合創(chuàng)智行亮相2025移動信息現(xiàn)代產(chǎn)業(yè)鏈共鏈大會

2025第五屆中國BLDC電機(jī)產(chǎn)業(yè)鏈優(yōu)秀企業(yè)年度評選

2025電機(jī)產(chǎn)業(yè)鏈交流會圓滿收官,技術(shù)分享與供需對接雙驅(qū)動

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論