") 行業(yè)資訊 | 軟件定義汽車時(shí)代已來(lái),感受智能座艙里的“第三生活空間”

行業(yè)資訊 | 軟件定義汽車時(shí)代已來(lái),感受智能座艙里的“第三生活空間”

智能座艙領(lǐng)跑汽車智能化,多方共振驅(qū)動(dòng)智能座艙加速滲透。需求端,智能座艙科技配置水平已成僅次于安全配置的第二類關(guān)鍵要素,近三成用戶將座艙智能化體驗(yàn)視為購(gòu)車首要參考;供給端,對(duì)主機(jī)廠及傳統(tǒng)供應(yīng)商智能座艙是差異化競(jìng)爭(zhēng)的重要賣點(diǎn)與后續(xù)開(kāi)展 OTA 付費(fèi)升級(jí)的重要端口,對(duì)互聯(lián)網(wǎng)巨頭智能座艙成智能汽車流量入口,三方共建智能座艙生態(tài)平衡。智能座艙市場(chǎng)前景廣闊,單車零部件價(jià)值量大幅提升,用戶安全性、舒適性、娛樂(lè)性需求顯著提升,技術(shù)升級(jí)趨勢(shì)逐漸延伸至上游產(chǎn)業(yè)。

01

汽車向“第三生活空間”邁進(jìn)

1、智能座艙或?qū)⒆钕仁芤嬗谄囍悄芑M(jìn)程

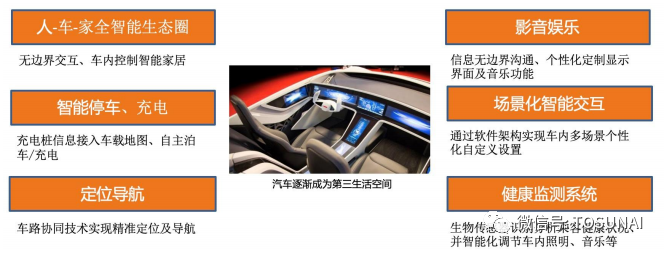

隨著智能汽車的普及,用戶對(duì)汽車的價(jià)值理解逐漸從出行工具向“第三生活空間”轉(zhuǎn)變。汽車作為許多消費(fèi)者除居住空間(第一空間)和工作場(chǎng)所(第二空間)外最常接觸的場(chǎng)景,未來(lái)將從一個(gè)“硬件為主”的工業(yè)產(chǎn)品,演變?yōu)椤败浻布鎮(zhèn)洹钡闹悄芑K端、會(huì)行走的“智慧新物種”。

當(dāng)汽車出行屬性開(kāi)始改變時(shí),座艙作為汽車實(shí)現(xiàn)空間塑造的核心載體,其產(chǎn)品形態(tài)也隨之演進(jìn)。從汽車座艙的發(fā)展路徑來(lái)看,可大致分為座艙數(shù)字化、交互擬人化、人機(jī)共駕、“第三生活空間”四個(gè)階段。當(dāng)前,座艙已度過(guò)數(shù)字化階段,成為具有擬人化交互能力的智能駕駛伙伴。未來(lái),“座艙”概念將逐步進(jìn)化為能夠?qū)崿F(xiàn)場(chǎng)景的無(wú)縫銜接,各場(chǎng)景互聯(lián)的“第三生活空間”。

1)需求端:安全配置、娛樂(lè)互聯(lián)需求驅(qū)動(dòng),消費(fèi)者對(duì)智能座艙的支付意愿提升

近年來(lái),觸屏交互成為汽車座艙內(nèi)交互的主流形式之一。然而,在傳統(tǒng)觸摸屏的方案下,駕駛員每次觸摸屏幕的同時(shí),都需要使用“手-眼”資源,這會(huì)對(duì)同時(shí)應(yīng)用于車輛駕駛的“手-眼”資源成嚴(yán)重的直接競(jìng)爭(zhēng),導(dǎo)致駕駛員注意力分散,不利于駕駛安全。

受消費(fèi)電子產(chǎn)品影響,用戶提升座艙體驗(yàn)的需求日趨強(qiáng)烈。在使用手機(jī)等電子產(chǎn)品時(shí),用戶偏好更大/更清晰的屏幕、語(yǔ)音交互方式以及個(gè)性化的應(yīng)用服務(wù),我們預(yù)計(jì)未來(lái)這種需求會(huì)遷移到座艙場(chǎng)景中,對(duì)屏幕性能、座艙環(huán)境及車載娛樂(lè)系統(tǒng)的要求提高。大尺寸、集成化與專用化的顯示、場(chǎng)景化氛圍燈設(shè)計(jì)與全方位發(fā)聲、個(gè)性化溫度/氣味、媲美游戲主機(jī)的車載游戲系統(tǒng)處理器,作為伴隨智能手機(jī)崛起而長(zhǎng)大的一代,年輕化群體對(duì)座艙內(nèi)體驗(yàn)的需求更為顯著。

IHS Markit 數(shù)據(jù)顯示,智能座艙科技配置水平是僅次于安全配置的第二類關(guān)鍵要素,其重要程度已超過(guò)動(dòng)力、空間與價(jià)格等傳統(tǒng)購(gòu)車關(guān)鍵要素;億歐智庫(kù)調(diào)研顯示,在 25-35 歲年齡段當(dāng)中,有 79.1%的用戶將座艙智能化體驗(yàn)視為其購(gòu)車的參考因素,有 28.1%的用戶將座艙智能化體驗(yàn)視為其購(gòu)車的首要參考因素。

2)供給端:智能座艙作為汽車智能化大趨勢(shì)的一部分,或?qū)⒙氏葘?shí)現(xiàn)商業(yè)化

自動(dòng)駕駛技術(shù)實(shí)現(xiàn)難度高、商業(yè)化難度高,行業(yè)發(fā)展陷入瓶頸。自動(dòng)駕駛通常可分為 L1-L5 五個(gè)級(jí)別,目前全球自動(dòng)駕駛僅發(fā)展至 L3 級(jí)別,而 L4 級(jí)別無(wú)人駕駛最快或于 2024 年實(shí)現(xiàn)。2019 年以來(lái),從通用的 Cruise 到谷歌的 Waymo,都推遲了高級(jí)別自動(dòng)駕駛功能的商業(yè)落地時(shí)間。

相較而言,智能座艙技術(shù)門(mén)檻低、成果易感知,且法律風(fēng)險(xiǎn)、安全及監(jiān)管壓力小,或?qū)⒙氏葘?shí)現(xiàn)商業(yè)化。智能座艙整體難度較小,相關(guān)硬件技術(shù)也已相對(duì)成熟。相較自動(dòng)駕駛需要解決底盤(pán)執(zhí)行系統(tǒng)的線控和冗余、實(shí)現(xiàn)整車級(jí)別的配套升級(jí),智能座艙暫時(shí)不涉及底盤(pán)控制,整體難度較小。車型同時(shí)具備中控臺(tái)彩色大屏、OTA 升級(jí)以及智能語(yǔ)音識(shí)別系統(tǒng)三個(gè)條件方可判定為該車型配置智能座艙,截止 2021 年 10 月,中國(guó)乘用車中控彩屏、智能語(yǔ)音系統(tǒng)、OTA 的滲透率分別為:97.9%、86%以及 50.9%,智能座艙整體滲透率達(dá)到 50.6%。智能座艙主要硬件技術(shù)已相對(duì)成熟,常見(jiàn)車型均有搭載。

相較于自動(dòng)駕駛,智能座艙的功能更多集中在人機(jī)交互、互聯(lián)娛樂(lè)方面,功能落地過(guò)程中牽涉到的法律風(fēng)險(xiǎn)、安全及監(jiān)管壓力較小。因而,國(guó)內(nèi) OEM 在等待自動(dòng)駕駛關(guān)鍵技術(shù)成熟的檔口,逐步將精力轉(zhuǎn)移到智能座艙,或?qū)⑼苿?dòng)智能座艙率先實(shí)現(xiàn)商業(yè)化。

2、多方勢(shì)力共振,驅(qū)動(dòng)智能座艙加速滲透

1)上下游變革、多方共振,驅(qū)動(dòng)智能座艙加速滲透

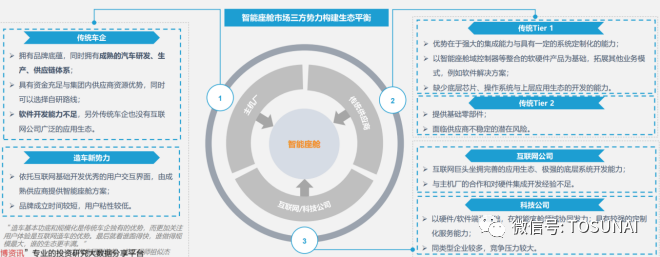

智能座艙是不同汽車實(shí)現(xiàn)差異化競(jìng)爭(zhēng)的重要賣點(diǎn)。傳統(tǒng)主機(jī)廠之間競(jìng)爭(zhēng)愈發(fā)同質(zhì)化,除少數(shù)車型外,各品牌均無(wú)法在技術(shù)上取得絕對(duì)優(yōu)勢(shì)。智能座艙成果易感知,有機(jī)會(huì)使主機(jī)廠突破現(xiàn)有局限性,形成產(chǎn)品差異化,同時(shí)拓展新的業(yè)務(wù)模式開(kāi)發(fā)增量市場(chǎng),而主機(jī)廠的需求倒逼傳統(tǒng)供應(yīng)商同樣進(jìn)行智能化。

成熟的應(yīng)用生態(tài)、軟件開(kāi)發(fā)能力與海量數(shù)據(jù)占據(jù)優(yōu)勢(shì),驅(qū)動(dòng)互聯(lián)網(wǎng)企業(yè)積極布局。長(zhǎng)期來(lái)看,整個(gè)汽車價(jià)值鏈的重心將從硬件的生產(chǎn)制造逐漸轉(zhuǎn)向系統(tǒng)、算法等軟件層面。當(dāng)前,智能座艙產(chǎn)業(yè)結(jié)構(gòu)呈現(xiàn)主機(jī)廠、傳統(tǒng)供應(yīng)商和互聯(lián)網(wǎng)科技公司“三足鼎立”的格局,相較其他二者,互聯(lián)網(wǎng)巨頭在算法、芯片、網(wǎng)絡(luò)連接和生態(tài)系統(tǒng)搭建上占據(jù)優(yōu)勢(shì)。并且,其極強(qiáng)的底層系統(tǒng)開(kāi)發(fā)能力,與在汽車出行市場(chǎng)擁有的海量數(shù)據(jù),使未來(lái)掌握了核心軟件能力、數(shù)據(jù)的互聯(lián)網(wǎng)公司將在產(chǎn)業(yè)鏈中占據(jù)主動(dòng)地位。如 2021 年 1 月,吉利汽車集團(tuán)與騰訊在杭州簽署戰(zhàn)略合作協(xié)議,圍繞智能座艙等領(lǐng)域展開(kāi)全方位戰(zhàn)略合作。因此各互聯(lián)網(wǎng)科技企業(yè)積極布局智能汽車行業(yè),在增加營(yíng)收的同時(shí)完善自己的生態(tài)閉環(huán)。

2)智能座艙發(fā)展態(tài)勢(shì):預(yù)計(jì) 2025 年國(guó)內(nèi)智能座艙滲透率超 75%,單車部件價(jià)格大幅提升智能座艙前景可觀

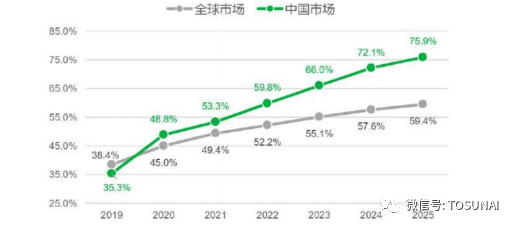

國(guó)內(nèi)智能座艙滲透率快速增長(zhǎng)。據(jù) IHS Markit 分析,中國(guó)座艙智能科技配置的新車滲透速度快于全球。2020 年中國(guó)市場(chǎng)智能座艙滲透率為 48.8%,仍有較大增長(zhǎng)空間。預(yù)計(jì)到2025 年滲透率有望達(dá)到 75%以上(屆時(shí)全球滲透率為 59.4%),呈快速增長(zhǎng)態(tài)勢(shì)。

3、汽車電子電氣架構(gòu)轉(zhuǎn)變,智能座艙軟硬件解耦

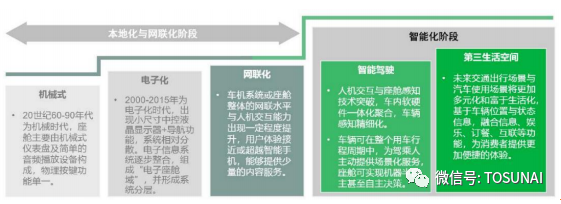

汽車座艙正沿著“本地化-網(wǎng)聯(lián)化-智能化”方向不斷升級(jí)。在技術(shù)進(jìn)步和消費(fèi)者需求增長(zhǎng)的雙重驅(qū)動(dòng)下,座艙智能化已成為智能汽車的核心發(fā)展方向之一。根據(jù) IHS 報(bào)告顯示,汽車座艙已歷經(jīng)機(jī)械、電子化階段,即傳統(tǒng)座艙時(shí)期。硬件方面,傳統(tǒng)座艙系統(tǒng)的硬件分散化明顯,座椅、音響、儀表等車身電子共同構(gòu)成了傳統(tǒng)座艙的硬件系統(tǒng)。軟件方面,傳統(tǒng)座艙的軟硬件高度耦合,可拓展性差,無(wú)法滿足消費(fèi)者的個(gè)性化需求。隨著用戶對(duì)汽車座艙的價(jià)值理解向“第三空間”轉(zhuǎn)變,以及 5G、AI、大數(shù)據(jù)、人際交互、芯片與操作系統(tǒng)的技術(shù)革新,汽車座艙將向智能化方向持續(xù)推進(jìn),逐步實(shí)現(xiàn)座艙的域控制以及跨域融合,并通過(guò)技術(shù)的不斷迭代持續(xù)優(yōu)化用戶消費(fèi)體驗(yàn)。

軟硬件解耦大勢(shì)所趨,汽車將進(jìn)入“軟件定義汽車”時(shí)代。在具備 OTA 功能的集中式電子電氣架構(gòu)下,軟硬件在零部件層面充分解耦,硬件趨于標(biāo)準(zhǔn)化,軟件逐步實(shí)現(xiàn)全棧化、完整化控制,獨(dú)立成為核心零部件產(chǎn)品。汽車軟件產(chǎn)業(yè)鏈被重塑,互聯(lián)網(wǎng)和 ICT 企業(yè)紛紛入局,具備軟件研發(fā)能力的整車企業(yè)通過(guò)掌控車型軟件開(kāi)發(fā)架構(gòu)獲取產(chǎn)業(yè)鏈核心利益。整車企業(yè)的需求是智能汽車軟件變革的核心內(nèi)驅(qū)力,推動(dòng)汽車軟件產(chǎn)業(yè)快速發(fā)展。

02

座艙硬件迎來(lái)量?jī)r(jià)齊升

1、智能座艙域控制器市場(chǎng)迎來(lái)機(jī)遇

域集中架構(gòu)車型批量上市,催化智能座艙域控制器出貨。特斯拉采用新一代集中式 E/E 架構(gòu),已達(dá)到域控制器和車載中央電腦階段,配合其自研的操作系統(tǒng)可實(shí)現(xiàn)整車 OTA。通用、大眾、豐田等車企均在加快部署全新 E/E 架構(gòu),量產(chǎn)時(shí)間大約在 2021-2025 年。通用使用新一代 E/E 架構(gòu) Global B,將搭載在全新凱迪拉克 CT5 上;大眾 ID.3 將搭載名為E3的 E/E 架構(gòu),并將使用跨域控制器來(lái)實(shí)現(xiàn)域融合架構(gòu);豐田也將采用名為 Central&Zone 的 E/E 架構(gòu)。國(guó)內(nèi)車企方面,長(zhǎng)城自主開(kāi)發(fā)了 GEEP 電子電氣架構(gòu),目前已演進(jìn)到第三代 GEEP3.0,預(yù)計(jì)第四代和第五代架構(gòu)將分別于 2022 年和 2024 年問(wèn)世,小鵬、紅旗等也紛紛開(kāi)始布局新一代 E/E 架構(gòu)。

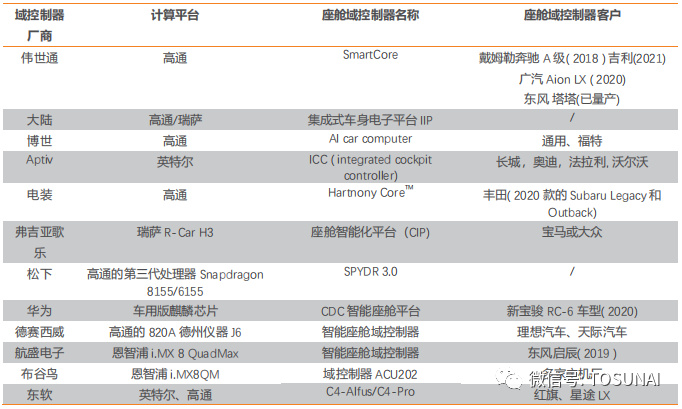

智能座艙域控制器方案將成為主流方案。隨著汽車智能化程度提升,將出現(xiàn)兩個(gè)明顯的變化趨勢(shì)。第一個(gè)趨勢(shì)是汽車 E/E 架構(gòu)將從傳統(tǒng)分布式轉(zhuǎn)變?yōu)橛蚣惺剑诙€(gè)是單車搭載的傳感器數(shù)量顯著提升。因此在智能座艙方面,能夠集成眾多 ECU、傳感器、控制器的座艙域控制器應(yīng)運(yùn)而生,以座艙域控制器為中心的智能座艙系統(tǒng)將成主流趨勢(shì),這一系統(tǒng)將在統(tǒng)一的軟硬件平臺(tái)上實(shí)現(xiàn)座艙電子系統(tǒng)功能,成為融入交互智能、場(chǎng)景智能、個(gè)性化服務(wù)的座艙電子系統(tǒng),逐漸滿足用戶對(duì)汽車座艙“第三空間”的定義,市場(chǎng)發(fā)展空間廣闊。同時(shí)全球汽車軟硬件廠商已經(jīng)與眾多車企合作,開(kāi)始布局智能座艙域控制器市場(chǎng)。國(guó)外廠商中,偉世通、大陸、博世等在全球座艙域控制器市場(chǎng)占據(jù)主導(dǎo)地位,已在奔馳、吉利、通用等國(guó)際知名車企的眾多車型上實(shí)現(xiàn)量產(chǎn)應(yīng)用;國(guó)內(nèi)廠商方面,德賽西威、東軟集團(tuán)、航盛電子、華為等企業(yè)也陸續(xù)推出了各自的座艙域控制器一體化解決方案,已搭載至理想、紅旗、東風(fēng)等車型。

2、多屏交互+新型顯示技術(shù),提升人機(jī)交互體驗(yàn)

1)顯示屏技術(shù)分類與性能特征

車載顯示屏是指安裝在汽車內(nèi)部的顯示屏,主要功能為駕駛輔助與娛樂(lè)。根據(jù)車載顯示屏裝載位置的不同,車載顯示屏也可為儀表顯示器、抬頭顯示器、后視鏡顯示器、中控顯示器與后排顯示器。

車載顯示器主要性能要求包括亮度高、壽命長(zhǎng)、反應(yīng)快、運(yùn)作溫度區(qū)間大:車載顯示屏的亮度需達(dá)到能夠保證駕駛員可清楚看到路況信息與汽車參數(shù)的水平;汽車平均壽命為7-12 年,車載顯示器需達(dá)到相應(yīng)壽命年限;車載顯示屏的反應(yīng)時(shí)間決定了屏幕顯示有無(wú)拖影,影響成像的清晰度與用戶交互體驗(yàn);由于汽車常在高溫環(huán)境或擺放在戶外環(huán)境中,車載顯示器需要具有足夠的耐熱與抗寒能力(運(yùn)作溫度區(qū)間為-30~85℃),保證設(shè)備的正常運(yùn)行。其余評(píng)估維度如成本、技術(shù)成熟度等則是從消費(fèi)者需求與顯示屏供應(yīng)商供給的角度進(jìn)行考慮。

2)顯示屏產(chǎn)業(yè)鏈分析

車載顯示屏產(chǎn)業(yè)鏈由上游材料供應(yīng)商、元器件組裝商、生產(chǎn)設(shè)備制造商,中游顯示屏制造商,下游整車制造商與顯示屏零售商共同構(gòu)成。 車載顯示屏產(chǎn)業(yè)鏈上游為材料供應(yīng)商、元器件組裝商及生產(chǎn)設(shè)備制造商。

車載顯示屏產(chǎn)業(yè)鏈中游市場(chǎng)集中度高,韓國(guó)、日本、中國(guó)臺(tái)灣企業(yè)占據(jù)行業(yè)頭部。

產(chǎn)業(yè)鏈下游汽車銷量回暖,驅(qū)動(dòng)車載顯示屏需求提升。

3)顯示屏行業(yè)發(fā)展趨勢(shì)

汽車銷量回暖帶動(dòng)中國(guó)車載顯示屏市場(chǎng)規(guī)模持續(xù)提升,觀研天下數(shù)據(jù)中心預(yù)計(jì)到 2025 年全球市場(chǎng)車載顯示屏出貨量達(dá)到 2.07 億片,而根據(jù)中研普華產(chǎn)業(yè)研究院估計(jì)中國(guó)車載顯示屏市場(chǎng)規(guī)模將達(dá)到 1,324 億人民幣,復(fù)合增長(zhǎng)率達(dá) 10.4%。下游汽車銷量自 2018 年開(kāi)始逐年下降,特別是 2020 年受疫情影響,全球汽車需求收縮,銷量?jī)H為 7,803 萬(wàn)輛,同比下降 13%;但隨著防疫措施與疫苗的普及與推廣,疫情逐漸受控,抑制的需求有望得到釋放,且各國(guó)政府推出消費(fèi)刺激政策,如中國(guó)設(shè)置購(gòu)車稅收減免政策等,汽車市場(chǎng)或?qū)⒃诮鼉赡曛谐霈F(xiàn)持續(xù)增長(zhǎng),帶動(dòng)車載顯示屏銷量出現(xiàn)大幅增長(zhǎng)。但當(dāng)汽車市場(chǎng)需求快速釋放趨于飽和后,未來(lái)三至五年汽車銷量增長(zhǎng)速度可能逐步放緩;此時(shí)新能源汽車與智能化汽車有可能成為車載顯示屏新的增長(zhǎng)發(fā)力點(diǎn)。

3、汽車座椅:依托智能化浪潮,國(guó)產(chǎn)供應(yīng)商崛起

座椅零件 Tier 2 加速國(guó)產(chǎn)替代,國(guó)產(chǎn)配套從細(xì)分部件逐步滲透。汽車座椅供應(yīng)鏈中,Tier1 向整車廠供應(yīng)座椅總成系統(tǒng),Tier 2 向 Tier 1 提供座椅骨架、滑軌、調(diào)角器等零部件。Tier 1 多為外合資企業(yè),行業(yè)集中度高。Tier 2 包括外合資及自主企業(yè),頭部自主企業(yè)憑借長(zhǎng)期積累的技術(shù)實(shí)力和快速響應(yīng)能力,有望加速替代外資與合資企業(yè)份額。汽車骨架有較高技術(shù)壁壘,國(guó)產(chǎn)細(xì)分龍頭上海沿浦公司占據(jù)獨(dú)特生態(tài)位,主要配套李爾、麥格納等國(guó)際一線座椅總成廠商,間接配套國(guó)內(nèi)外知名整車廠。

新勢(shì)力供應(yīng)鏈趨向于扁平化,車型迭代加速,對(duì)供應(yīng)商快速響應(yīng)及密切配合的需求空前提升,有望變革汽車座椅長(zhǎng)期格局。新勢(shì)力在智能化上堆料花費(fèi)巨大,對(duì)成本更為敏感,自主供應(yīng)鏈成本優(yōu)勢(shì)明顯。E.g. 小鵬 G3 座椅選用浙江天成作為總成供應(yīng)商之一。

03

軟件定義汽車提升 Tier0.5 利潤(rùn)空間

1、軟件驅(qū)動(dòng)價(jià)值鏈轉(zhuǎn)型

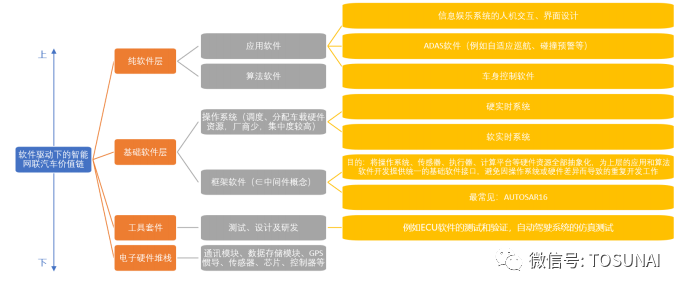

以智能網(wǎng)聯(lián)汽車為例,在軟件驅(qū)動(dòng)下,其產(chǎn)業(yè)鏈價(jià)值自上而下,可以分為純軟件層、基礎(chǔ)軟件層、工具軟件、以及電子硬件堆棧。從價(jià)值鏈角度看,兩端的應(yīng)用及算法軟件、軟件密集型的電子硬件目前占據(jù)著較高的產(chǎn)業(yè)附加值,也是主機(jī)廠、零部件企業(yè)、科技公司爭(zhēng)相布局的焦點(diǎn)。中間的基礎(chǔ)軟件是汽車走向軟件驅(qū)動(dòng)轉(zhuǎn)型的重要前提,而且隨著主機(jī)廠爭(zhēng)取更多話語(yǔ)權(quán)、強(qiáng)化自身軟件能力趨勢(shì)的興起,基礎(chǔ)軟件在產(chǎn)業(yè)鏈中的地位也將進(jìn)一步得到提升。

2、國(guó)內(nèi)廠商已推出自研解決方案

國(guó)內(nèi)廠商已推出自研 AUTOSAR 解決方案:NeuSAR

東軟睿馳推出自研汽車基礎(chǔ)軟件平臺(tái)產(chǎn)品-NeuSAR,兼容最新版 AUTOSAR CP 和 AP 平臺(tái)標(biāo)準(zhǔn)。在支持面向傳統(tǒng)的 ECU 開(kāi)發(fā)的同時(shí),還支持域控制器和面向下一代 E/E 架構(gòu)的軟件開(kāi)發(fā),最高可支持功能安全 ASIL-D 級(jí),可提供完善的基礎(chǔ)軟件產(chǎn)品和開(kāi)發(fā)工具鏈。NeuSAR 產(chǎn)品由 cCore、aCore、中間件和工具鏈組成。其中 cCore 基于 CP AUTOSAR 標(biāo)準(zhǔn)開(kāi)發(fā),主要針對(duì)傳統(tǒng)控制系統(tǒng)等實(shí)時(shí)性要求較高的汽車產(chǎn)品開(kāi)發(fā)場(chǎng)景;aCore 則基于AP AUTOSAR 標(biāo)準(zhǔn)開(kāi)發(fā),面向自動(dòng)駕駛等高性能計(jì)算需求,滿足更加多變的通信模式、汽車互聯(lián)、高度自動(dòng)化和自動(dòng)駕駛領(lǐng)域的應(yīng)用。NeuSAR 可適配不同指令集的軟硬件平臺(tái)并對(duì)上統(tǒng)一封裝接口,并將開(kāi)發(fā)各領(lǐng)域 SOA 化應(yīng)用軟件過(guò)程中,所須的基礎(chǔ)運(yùn)行環(huán)境和開(kāi)發(fā)環(huán)境接口集中起來(lái)并實(shí)現(xiàn)標(biāo)準(zhǔn)化,預(yù)裝在標(biāo)準(zhǔn)化域控里面,提供完善的配套 SOA 工具鏈等。

3、軟件定義汽車,利潤(rùn)中心由硬轉(zhuǎn)軟

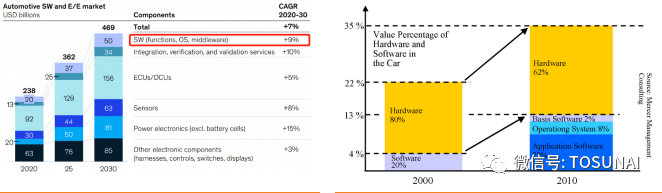

軟件定義汽車:軟硬件解耦趨勢(shì)下,軟件能更新、能有更多賦能,價(jià)值量勢(shì)必增加。“硬件預(yù)埋”浪潮下,汽車軟件功能不斷增加、OTA 需求持續(xù)提升,這不僅帶來(lái)汽車軟件代碼量的提升,更對(duì)軟件性能提出更高要求。McKinsey 預(yù)計(jì),全球車載軟件市場(chǎng)規(guī)模持續(xù)提升,2030 年有望達(dá)到 4690 億美元,2020-2030 間實(shí)現(xiàn) 7%的 CAGR。Association forComputing Machinery 數(shù)據(jù)顯示,2000-2010 年間,整車軟件價(jià)值量與硬件價(jià)值量比值已從 20%:80%提升到 38%:62%,且操作系統(tǒng)和應(yīng)用軟件帶來(lái)軟硬件整體價(jià)值量提升。

隨著軟件定義汽車的深入,除中間件外,操作系統(tǒng)及虛擬機(jī)的重要性也進(jìn)一步提升。汽車電子電氣架構(gòu)在不同階段對(duì)操作系統(tǒng)就呈現(xiàn)出不同的需求。“域集中”階段對(duì)操作系統(tǒng)的需求主要集中在兩個(gè)層面:重開(kāi)放、兼容和生態(tài),以及重安全、實(shí)時(shí)和穩(wěn)定;跨域融合以及中央計(jì)算平臺(tái)階段,將整合實(shí)時(shí)性、安全等級(jí)、性能等存在不同要求的域控制器,或?qū)⑵浜喜⒌街醒胗?jì)算單元,則需要一個(gè)既能滿足實(shí)時(shí)計(jì)算要求、又能兼顧性能的單一操作系統(tǒng)。虛擬機(jī)管理程序方面,電子電氣架構(gòu)在域集中階段對(duì)軟硬件隔離的需求,如智能座艙域的一芯多屏多系統(tǒng)趨勢(shì),助推了虛化技術(shù)的應(yīng)用。

-

智能座艙

+關(guān)注

關(guān)注

4文章

1295瀏覽量

17312

發(fā)布評(píng)論請(qǐng)先 登錄

端側(cè)大模型上車:從“語(yǔ)音助手”到“車內(nèi) AI 智能體”的躍遷革命

廣電計(jì)量攜手廣州航海學(xué)院共話智能聲學(xué)新未來(lái)

上海海思助力遠(yuǎn)峰科技發(fā)布悅動(dòng)指向遙控器

智能汽車中控革命:PogoPin連接器如何重塑座艙體驗(yàn)?

鴻利顯示邀您相約2025智能駕駛時(shí)代汽車座艙顯示暨照明論壇

安富利推出基于英飛凌產(chǎn)品的智能座艙解決方案

HUAWEI SOUND無(wú)麥K歌2.0打造車載娛樂(lè)新體驗(yàn)

駕馭體驗(yàn),先馭測(cè)試:揭秘車載娛樂(lè)系統(tǒng)功能完整性測(cè)試的全景解決方案

軟件定義汽車如何影響汽車行業(yè)

FORVIA佛瑞亞Opale座艙重磅亮相

向“第三生活空間”質(zhì)變,美格智能48 TOPS高算力模組重塑下一代智能座艙

佛瑞亞重磅發(fā)布3D“禪境”座椅

芯資訊|WT2605C藍(lán)牙語(yǔ)音芯片:重塑車用信息娛樂(lè)系統(tǒng)的“多快好省”新標(biāo)桿

車機(jī)操作系統(tǒng)自主可控加速!華為、小米和理想,誰(shuí)是真正的領(lǐng)跑者?

展會(huì)動(dòng)態(tài) | 未來(lái)已來(lái)!同星智能即將亮相軟件定義汽車與AI技術(shù)論壇!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論