IC市場兩個主要部分——內存和邏輯/代工

IC市場兩個主要部分——內存和邏輯/代工

有無數種方法可以細分集成電路市場。在本文中,我將 IC 市場分為兩個主要部分——內存和邏輯/代工。

內存芯片進一步細分為 DRAM 和 NAND。在 Logic/Foundry部分,情況要復雜一些。英特爾公司CEO Pat Gelsinger給出了明確的定義,他評論道:

“英特爾是唯一一家在技術前沿設計和制造邏輯半導體的美國公司。當我們在今年早些時候推出英特爾代工服務時,我們很高興有機會向更廣泛的合作伙伴提供我們的能力。”

因此,可以推斷邏輯芯片是由像英特爾這樣擁有自己晶圓廠的公司制造的,而如果這些邏輯芯片是由像 Advanced Micro Devices ( AMD ) 或 NVIDIA ( NVDA ) 這樣的無晶圓廠公司在像臺積電這樣的代工廠中設計的Manufacturing Company Limited (臺積電),他們可以稱為Foundry芯片。

我之所以這樣說,是因為銷售產品的設備公司將這些細分市場作為其財務指標的一部分。DRAM和NAND一般是分段的,但是logic和foundry有時是分開的,有時是合在一起的。

內存段

內存部分在 2022 年下半年表現不佳。在 2022 年 12 月 15 日的Seeking Alpha 文章中,我發表了一篇題為“美光:過多的資本支出導致內存市場暴跌”的文章,詳細介紹了內存(DRAM 和 NAND)IC 在2022年,資本支出和WFE(晶圓前端)半導體設備削減,背后的原因與內存有關。

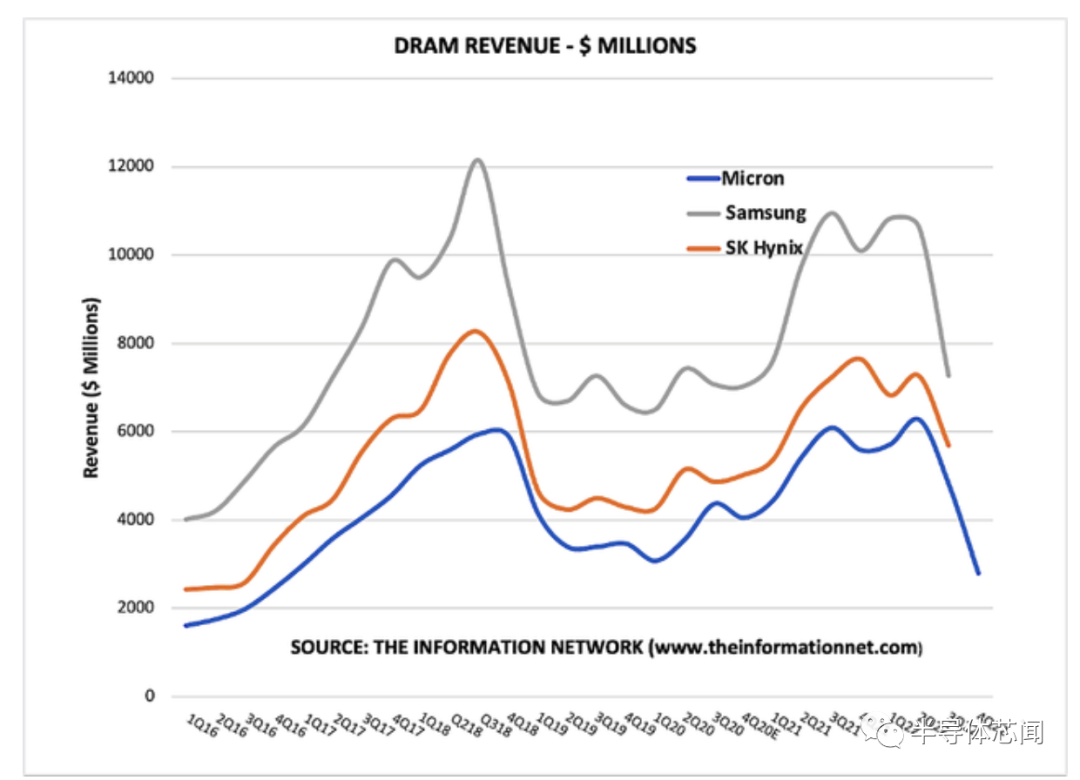

為了更好地了解內存 IC 行業,圖 1 顯示了 2016 年第一季度至 2023 年第一季度(截至 2023 年 11 月)之間的 DRAM 收入。它顯示了 2018 年下半年的收入高峰和 covid 鎖定后的另一個收入高峰。在這兩個周期中,收入都在峰值之后直線下降。峰值出現在 2018 年第三季度和 2021 年第四季度。

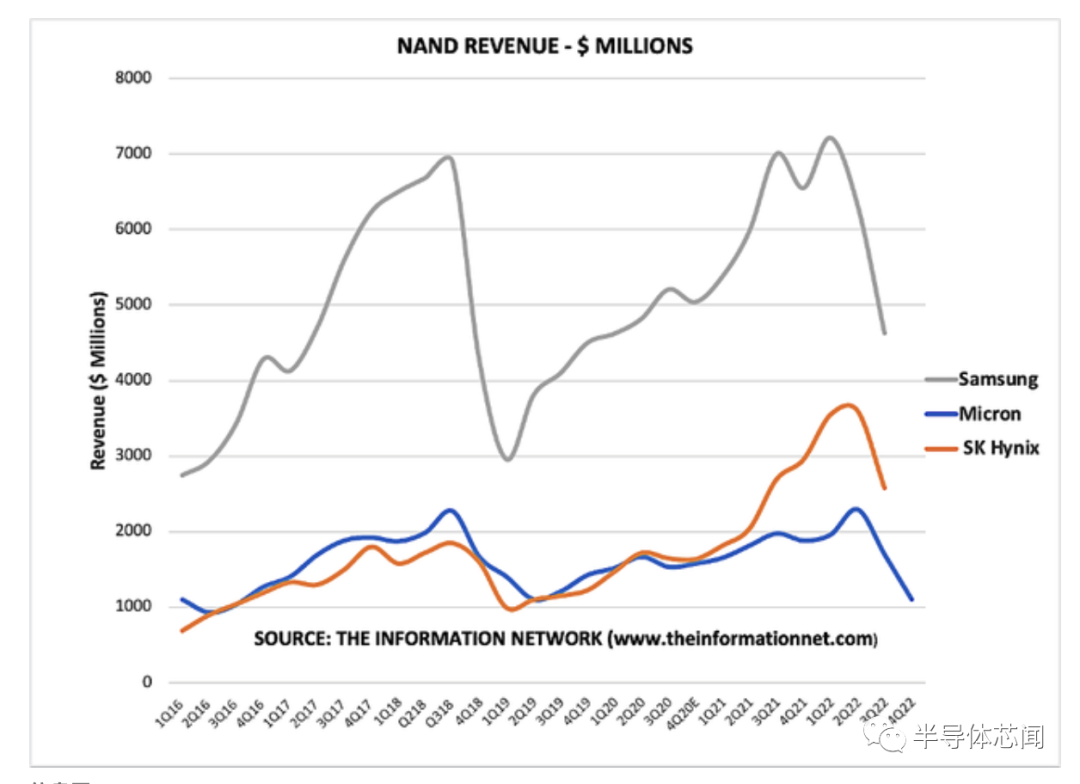

圖 2 顯示了 NAND 收入的類似峰值。峰值出現在 2018 年第三季度和 2022 年第二季度。與 DRAM 一樣,三大內存公司美光 ( MU )、三星電子 和 SK 海力士幾乎同時出現峰值。

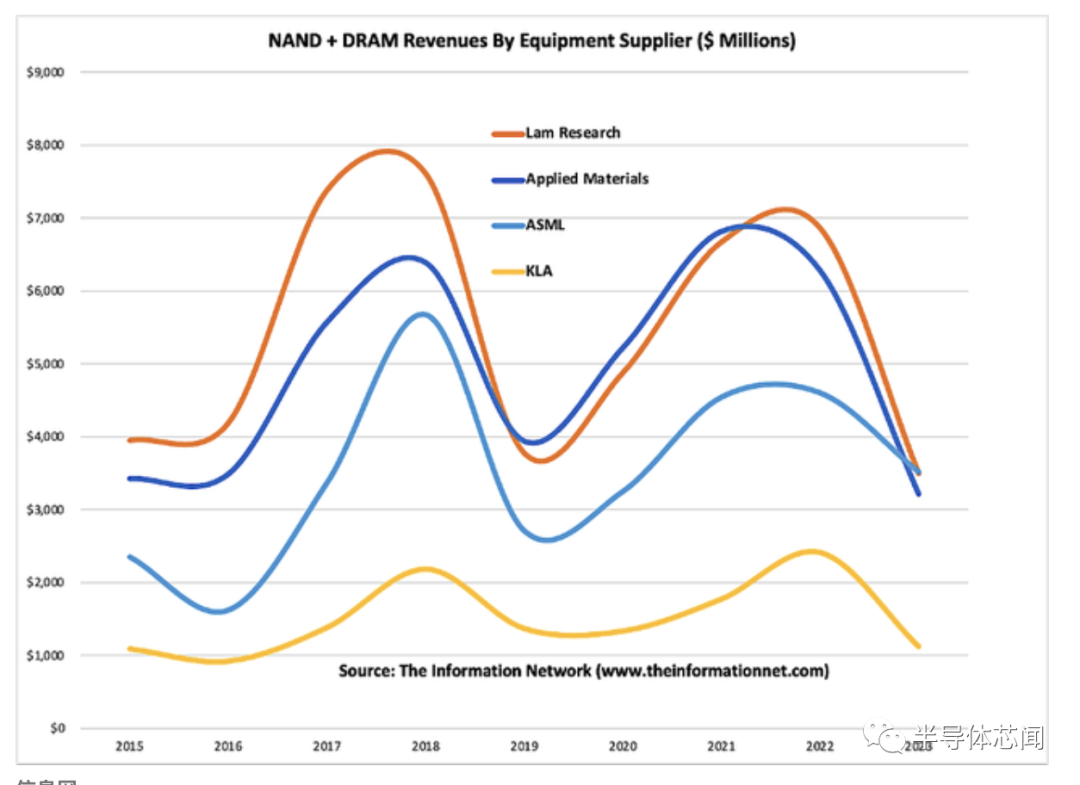

在圖 2 中,我顯示了內存公司為設備購買支付的 WFE 設備收入。此外,數據是按年計算的。DRAM 和 NAND 結合在一起,因為一些設備公司不會將兩者分開。有兩個重要的要點:

與 DRAM 和 NAND 收入一樣,WFE 有兩個高峰。Applied Materials ( AMAT )的峰值出現在 2018 年和 2021年,Lam Research ( LRCX )、ASML ( ASML ) 和 KLA Corporation ( KLAC ) 的峰值預計出現在 2022 年。最終結果將在 2023 年 1 月的每家公司的財報電話會議上公布。

請注意,DRAM 周期(圖 1)持續了三年,而 NAND 周期持續了四年(圖 2)。因此,圖 3 中 WFE 設備的三年和四年周期與內存 IC 收入的峰值一致。

內存收入和設備的峰值相關性并非巧合,而是典型的周期。公司購買設備以增加芯片容量(容量購買)或轉移到更小的節點(技術購買)。

對于產能購買,芯片產量增加到供大于求的程度,價格和收入下降。公司試圖明智地監控 WFE 支出,但當他們生產的芯片比當時需要的多時。一旦需求趕上供應,新的周期就開始了。

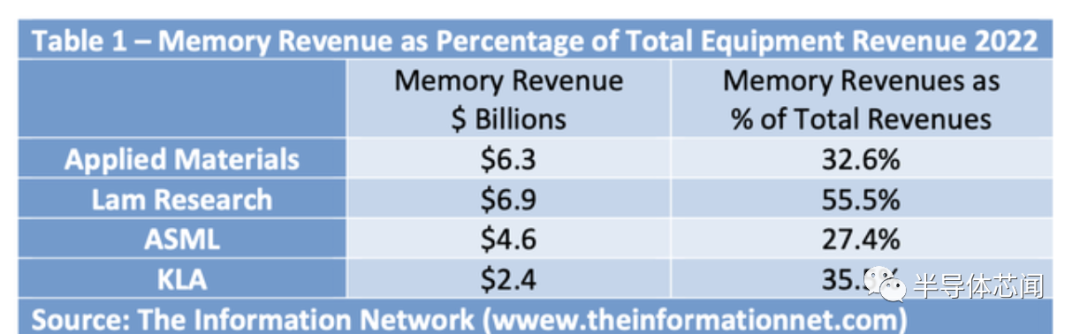

到 2022 年,AMAT 和 LRCX 都將從內存中獲得最大的收入,如表 1 所示。Applied 來自內存公司的收入應達到 63 億美元,略低于 Lam 的 69 億美元,但遠高于 ASML 的 46 億美元和 KLA 的 24 億美元。

重要的是,按收入計算,AMAT 和 LRCX 將是受影響最大的設備公司。

更重要的是內存收入占總收入的百分比。在這里,我們可以看到 Lam 接觸內存占總收入的 55%,顯著高于彼此大致相似的同行。

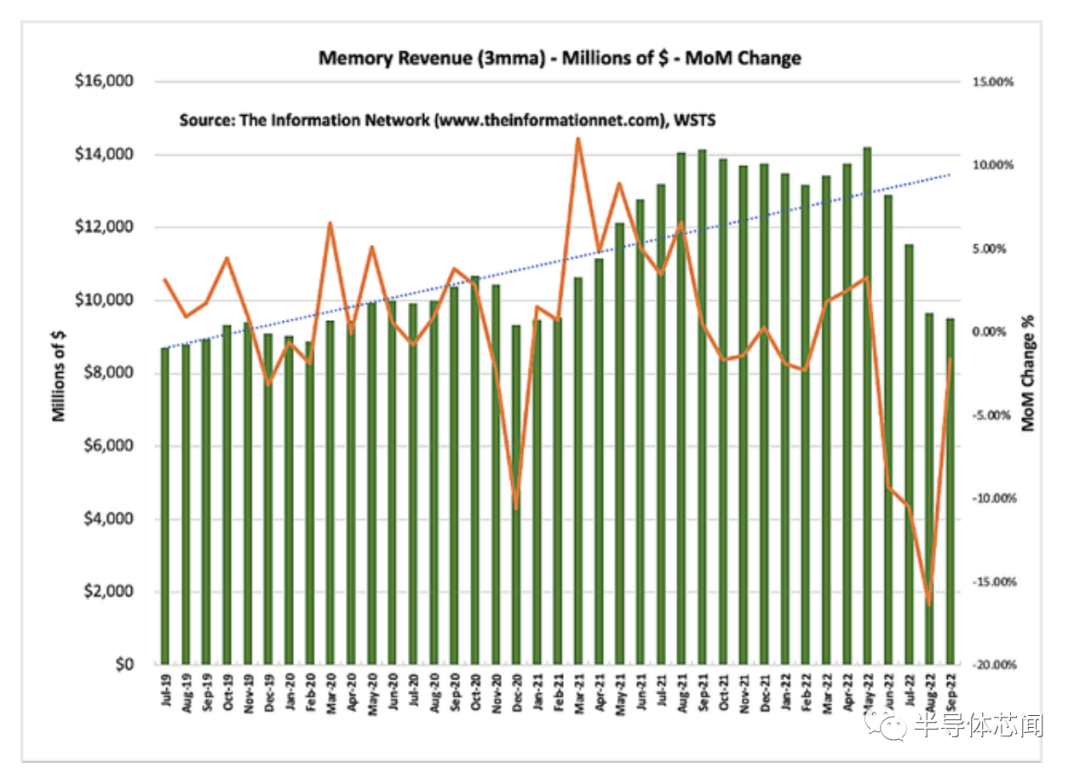

圖 4 顯示了 2019 年 7 月至 2022 年 9 月的內存(NAND 和 DRAM)收入。內存收入也在 2022 年 6 月開始下降。在 2022年 5 月的峰值和 2022 年 10 月之間收入下降了 34.7%。年初至今的內存收入下降了7.7%。

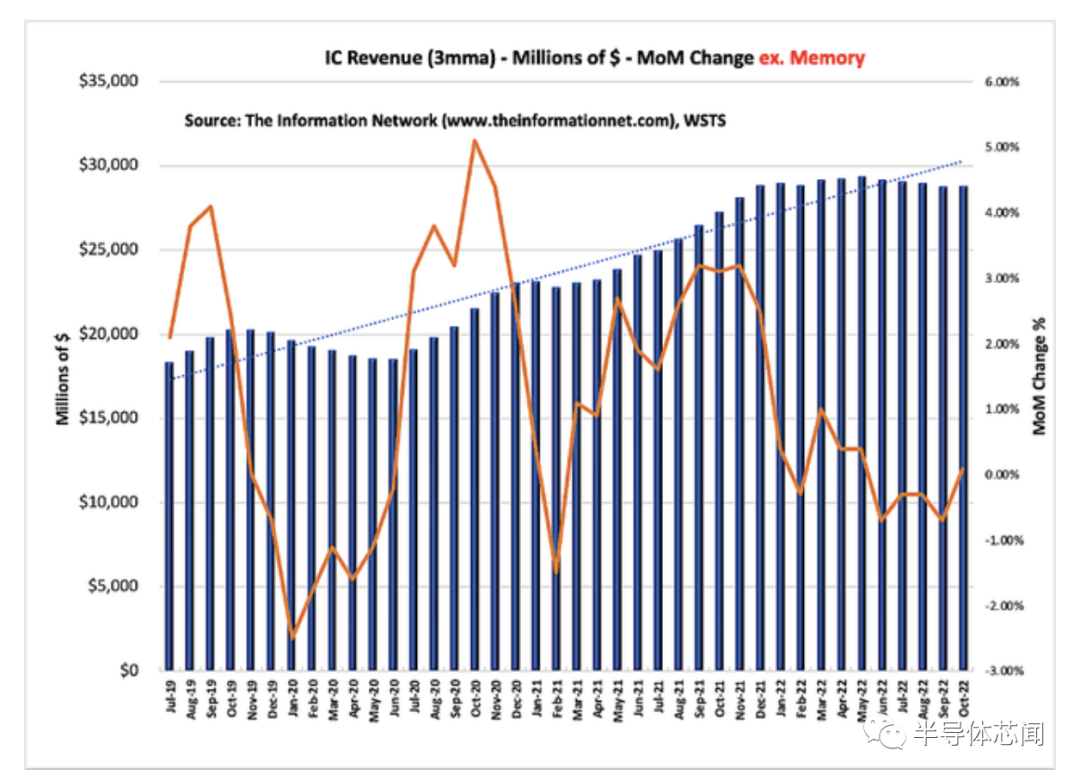

圖 5 顯示同期 IC 收入,不包括內存。從 2022 年 5 月的峰值到 2022 年 10 月下降了 2.0%。年初至今,不包括內存的 IC增長了 15.8%。相比之下,上圖 4 中的內存收入在 2022 年 5 月的峰值和 2022 年 10 月之間下降了 34.7%。年初至今的內存收入下降了7.7%。

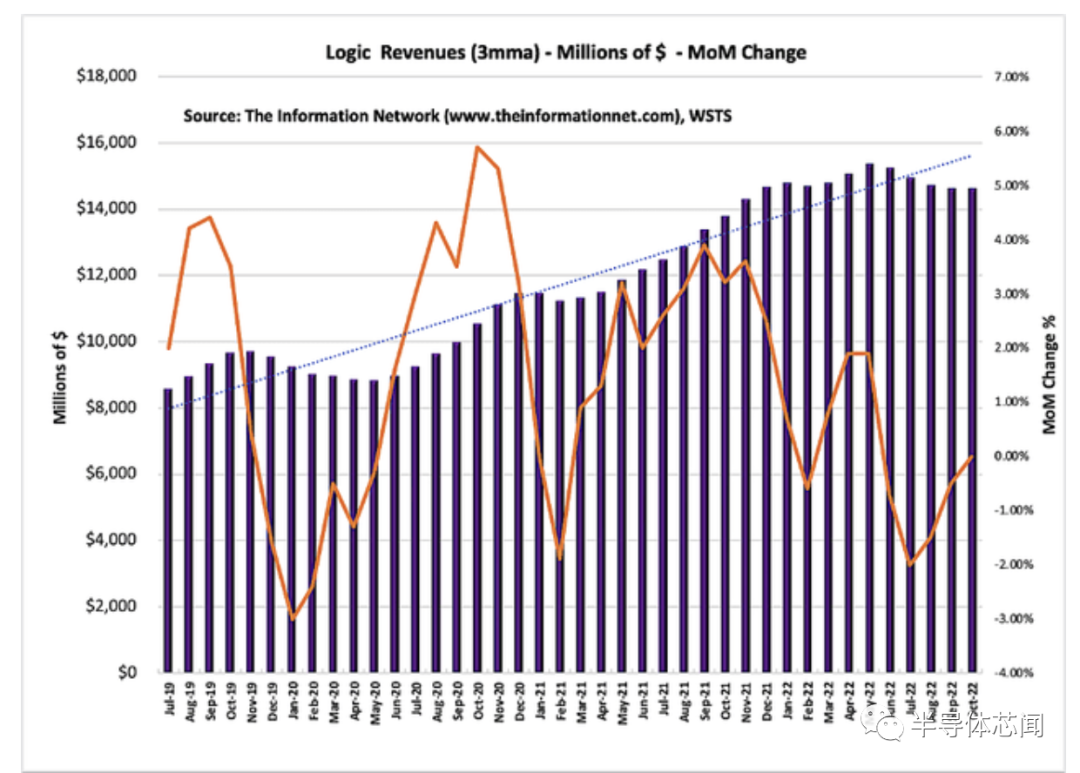

邏輯收入如圖 6 所示。從 2022 年 5 月的峰值到 2022 年 10 月下降了 4.7%。年初至今,邏輯增長了 18.9%。

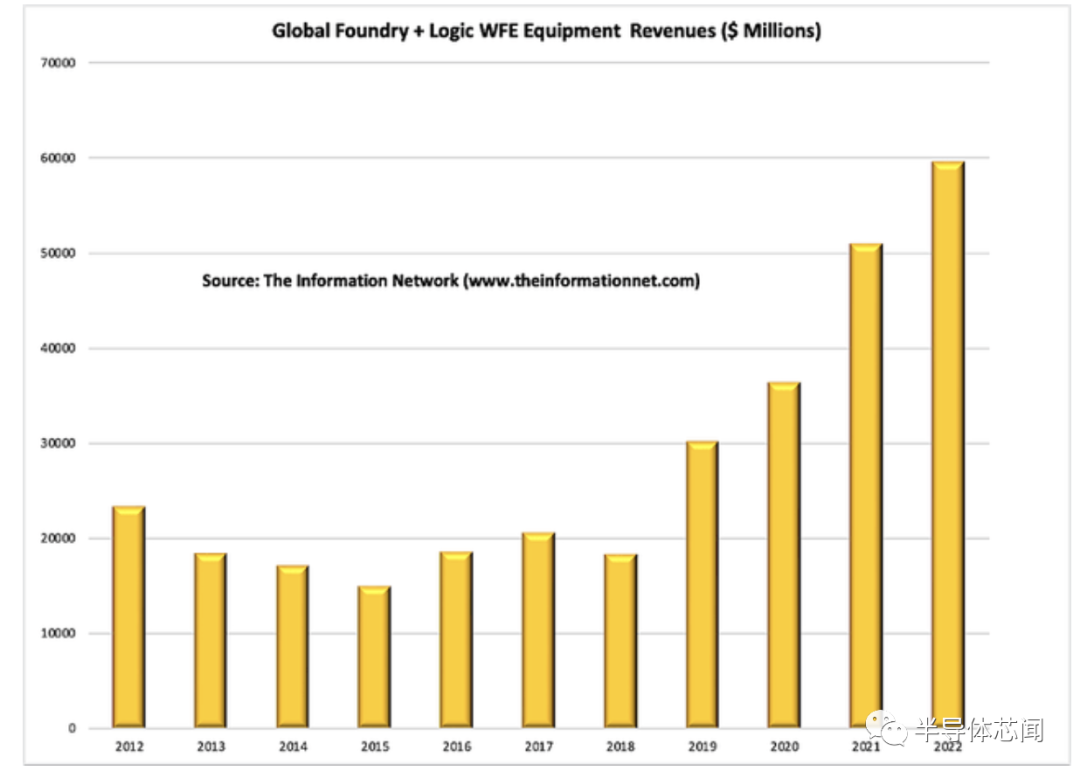

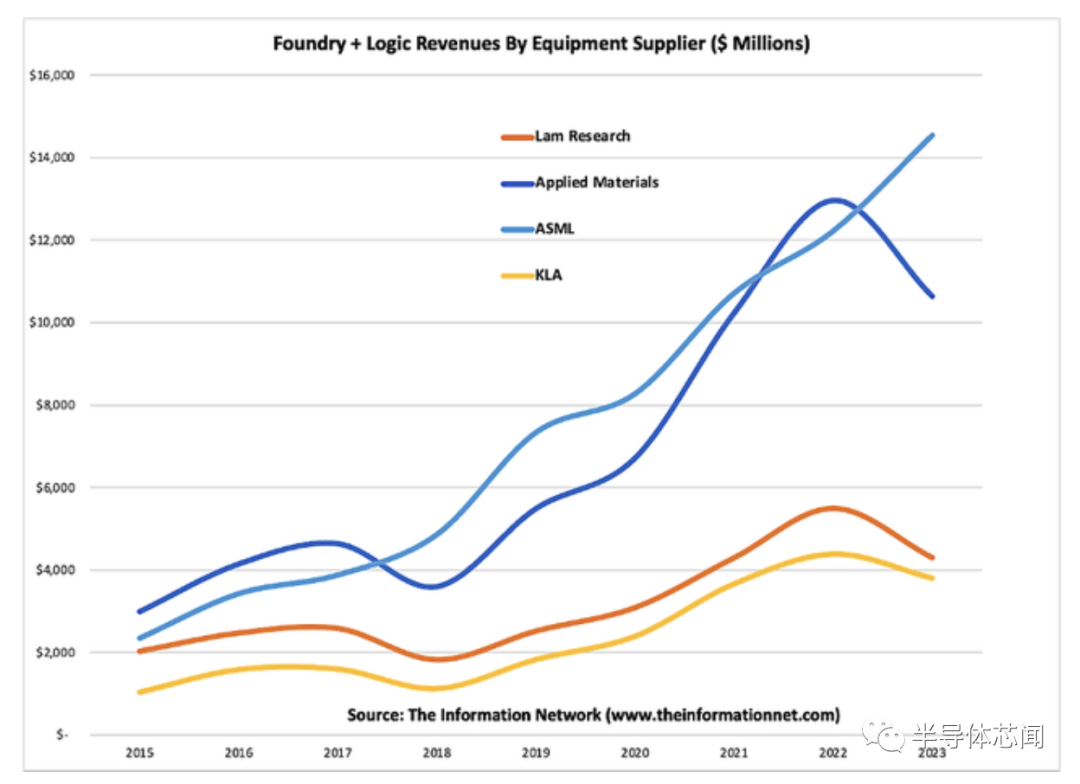

2012 年至 2022 年,半導體設備公司向邏輯/代工客戶發貨產生的 WFE 收入如圖 7 所示。收入在 2020 年同比增長17.8%,2021 年同比增長 42.2%,2022 年同比增長 17.0%。

2021 年,Logic/Foundry 的 WFE 設備收入增長了 42.2%。圖 8 顯示了各公司的邏輯/代工收入。根據 The Information Network 的題為“ VLSI 制造中的計量、檢測和過程控制”的報告。AMAT 在 2022 年表現出強勁增長,尤其是在 2022 年第四季度,它從臺積電獲得了 17 億美元的收入,高于上一季度的13億美元。

雖然 Applied Materials 及其沉積和蝕刻設備的表現似乎優于 KLA 的計量/檢測業務,但事實并非如此。表 2 顯示,KLAC 在三年中有兩年的表現優于 AMAT,并且預計在 2023 年會如此,盡管兩者都將出現負增長。

在圖 8 中,我預測 ASML 在 2021 年和 2022 年因供應鏈問題而受阻,但由于生產限制,ASML 將在 2023 年呈現正增長,ASML 積壓了 100 個 EUV 系統,平均售價為 2 億美元。與內存 IC 公司不同,邏輯/代工半導體公司不太可能取消訂單,盡管隨著領先的代工公司向更小的技術節點遷移,2023 年芯片將出現低迷和供應過剩。

盡管如此,如上圖 8 所示,其他 WFE 設備公司不會像 ASML 那樣幸運,2023 年的百分比將下降兩位數。

我估計 AMAT、LRCX 和 KLAC 的 Memory 2023 收入將比 2022 年同比下降近 50%。由于 EUV 繼續滲透到內存中,KLAC 將在 2022 年實現強勁的收入增長,這需要用于較小節點的計量/檢測設備。

在我 2022 年 12 月 15 日關于美光的 Seeking Alpha 文章中,我詳細分析了 2022 年內存(DRAM 和 NAND)IC 的銷量暴跌、資本支出和 WFE(晶圓前端)半導體設備削減,以及市場萎靡不振背后的原因記憶。

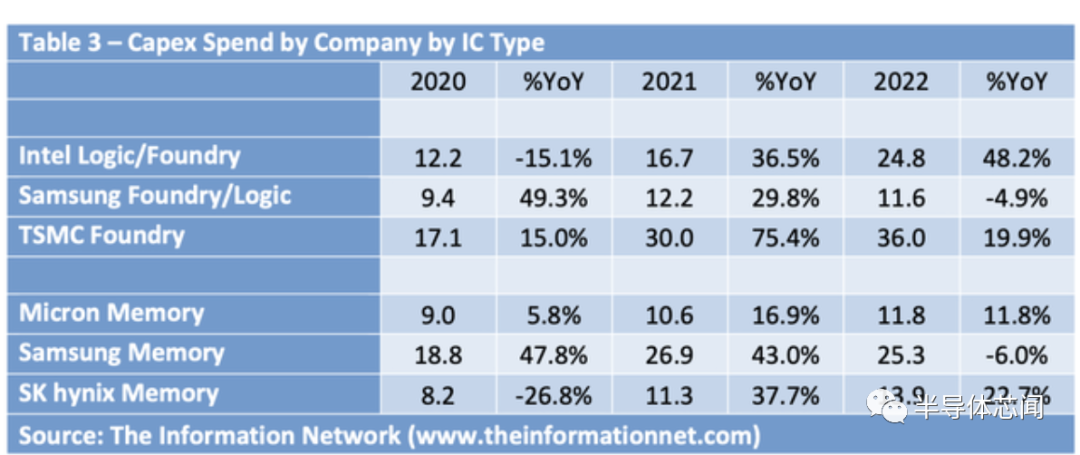

表 3 顯示了 2020-2022 年這三家公司的內存資本支出占收入的百分比。美光在 2021 年削減了資本支出,但在 2022 年卻增加了。三星在 2021-2022 年的增長是因為 EUV 技術遷移將資本支出占收入的比例提高到 44.8%。

美光表示將在 2023 年將資本支出減少 30%,其中包括 50% 的設備和 50% 的建筑,這意味著設備削減 15%。但 MU 實際上在 2023 財年將 WFE 設備采購削減了 50%,這對公司的設備供應商產生了重大影響。

SK海力士10月下旬宣布,由于內存芯片業務需求不佳,計劃明年削減50%以上的投資。此前,該公司第三季度營業利潤降至 1.7 萬億韓元(12 億美元),低于分析師預估的 1.87 萬億韓元。收入下降 7% 至 11 萬億韓元。

三星電子沒有人為削減dram產量或調整資本支出的計劃。三星計劃在 2022 年的半導體資本支出為 54 萬億韓元,其中 47.7 萬億韓元(385 億美元)已經支出了 33 萬億韓元(29.1 萬億韓元用于半導體)。

表 3 還顯示了臺積電、英特爾和三星在 2020 年至 2023 年的資本支出計劃。三星的資本支出僅用于晶圓代工,不包括 DRAM 或 NAND 資本支出。

2021年,臺積電是最大的支出者,資本支出為171億美元,比2020年增長75.4%,2022年增長19.9%。三星2020年資本支出增長49.3%,達到94億美元。到 2022 年,英特爾預計資本支出將增加 48.2%。

盡管如此,從 2020 年到 2023 年,臺積電的資本支出每年都高于競爭對手英特爾和三星。這種增加的支出將導致晶圓廠產能增加和芯片產量增加。

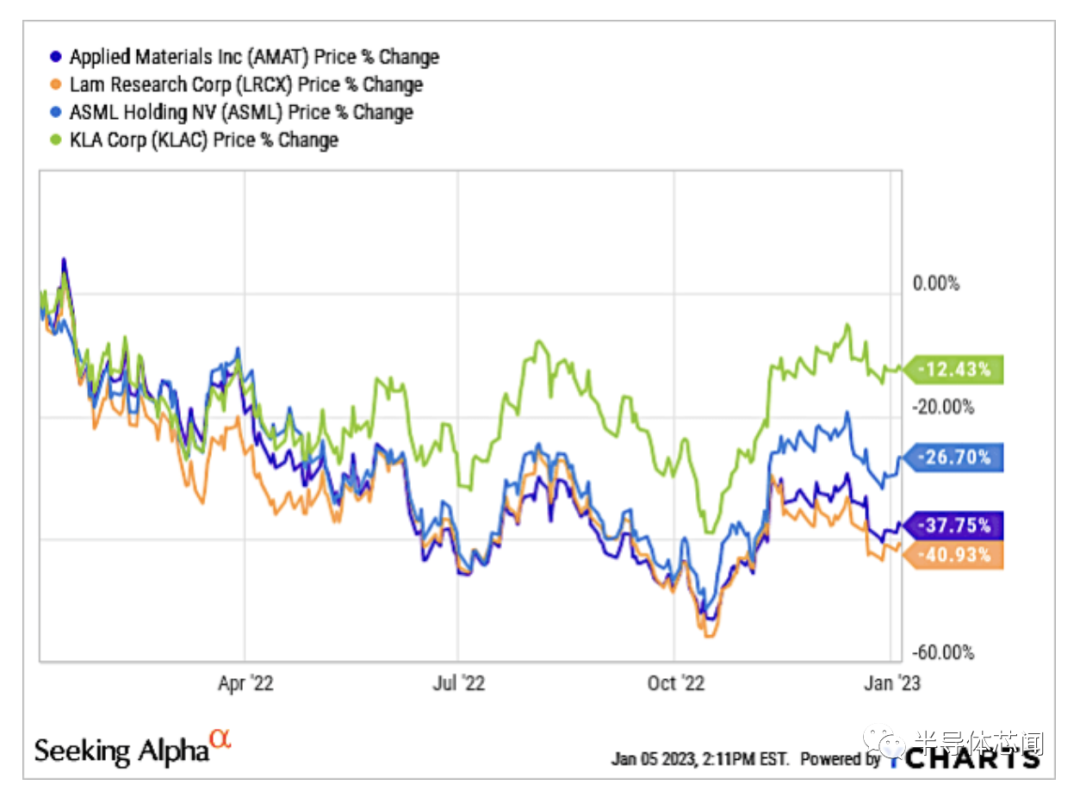

圖 9 顯示了過去一年的股價。盡管所有股票都在下跌,但 KLAC 下跌了 12%,跌幅超過了同行。ASML 下跌了 27%,因為該公司繼續存在供應鏈問題。最差的表現來自 AMAT 和 LRCX,結果幾乎相同。

根據內存收入,AMAT 和 LRCX 將是受影響最大的設備公司。Lam 占收入的 55% 的高敞口使該公司最容易受到內存 IC 需求暴跌的影響。

到 2022 年,邏輯/代工 IC 行業并未像內存行業那樣受到資本支出和 WFE 超支的影響。盡管如此,2020 年和 2021 年設備采購的超支將導致 AMAT、LRCX 和 KLAC 出現負增長。

ASML 將在 2023 年受益于向更小節點的持續技術遷移,因為7 納米一下節點需要其 DUV 和 EUV 光刻設備。它的DUV浸沒光刻設備只有一個競爭對手,日本尼康,它的EUV系統沒有競爭對手。大量積壓的設備將減輕任何會影響本文分析的競爭對手的收入損失。

另一家強大的公司是 KLAC。雖然該公司將在 2023 年受到半導體公司對 WFE 設備需求暫停的影響,但該公司在股票表現方面已經證明了其在同行中的優勢。

審核編輯 :李倩

-

芯片

+關注

關注

463文章

54017瀏覽量

466332 -

集成電路

+關注

關注

5453文章

12572瀏覽量

374663 -

IC

+關注

關注

36文章

6411瀏覽量

185708

原文標題:芯片過剩,影響設備市場!

文章出處:【微信號:光刻人的世界,微信公眾號:光刻人的世界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

兩個RS485-Modbus主站如何通訊

不止臺積電!中芯國際部分產能漲價,半導體代工市場供需反轉?

MDD 邏輯IC的邏輯電平不兼容問題與解決方案

辰達芯科技推出邏輯IC產品全系列

一個硬件SPI兩個CS操作兩個norflash,怎么互斥操作兩個norflash?

基本半導體連獲兩個行業獎項

如何使用 SPI 全雙工在兩個 5LP MPU 之間連接 RAM?

DDR內存市場現狀和未來發展

圖中兩個按鍵開關是兩個干簧管,為什么不直接對GND設計來檢測這個干簧管通斷呢?

看到STM8L152用兩個IO用兩個或非門檢測兩個通斷,是什么原理呢?

永磁電機 VS 普通電機,這兩個有何區別?

TPS65050 具有2個 DC/DC 和 4 個 LDO的電源管理 IC數據手冊

工商網監

工商網監

評論