") 芯片市場增長速度放緩 供應(yīng)鏈中斷還將持續(xù)幾年

芯片市場增長速度放緩 供應(yīng)鏈中斷還將持續(xù)幾年

作者:ED SPERLING

芯片市場將在未來幾年繼續(xù)增長,但速度不會像過去幾年那樣快,當(dāng)時在家工作市場推動了從筆記本電腦、電視到家庭視頻設(shè)備等各種產(chǎn)品的需求。

經(jīng)濟(jì)學(xué)家在本周的 SEMI 行業(yè)戰(zhàn)略研討會上為半導(dǎo)體行業(yè)描繪了一幅喜憂參半的圖景,預(yù)計所有主要市場都將繼續(xù)增長,但受到人們重返工作崗位、對某些產(chǎn)品的飽和需求以及將拖累業(yè)績的持續(xù)短缺的影響。

美國經(jīng)濟(jì)

通貨膨脹繼續(xù)令經(jīng)濟(jì)學(xué)家擔(dān)憂,盡管大多數(shù)人預(yù)計它會在未來幾年內(nèi)減弱。畢馬威高級經(jīng)濟(jì)學(xué)家蒂姆·馬赫迪(Tim Mahedy)表示:“任何去年去過雜貨店或試圖買車的人都知道,我們已經(jīng)看到了過去 40 年來最高的通貨膨脹。” “我們估計,目前 75% 的勞動力從未處于這樣的通脹環(huán)境中,工資增長率為 5.5% 至 6%。”

Mahedy 表示,好消息是通脹可能會在 2023 年大幅下降,尤其是在 2022 年和 2023 年加息增加借貸成本以及疫情放緩或結(jié)束的情況下。“高通脹確實侵蝕了人們的錢包,所以你可以少買東西,”他說。“我們已經(jīng)看到一些消費者信心指標(biāo)下降。但并非所有人都下跌,這是很重要的一點,因為那是你開始擔(dān)心經(jīng)濟(jì)的時候。”

Mahedy 預(yù)測消費者支出將放緩,但指出沒有跡象表明經(jīng)濟(jì)將出現(xiàn)收縮,因為人們?nèi)杂泄ぷ骱徒疱X可以消費。更大的擔(dān)憂是在就業(yè)方面,因為勞動力似乎正在萎縮。

“這里發(fā)生了一些與 COVID 無關(guān)的事情,”他說。“因為我們的社會在哪里,因為出生率在哪里,因為移民問題......這種情況可能會持續(xù)一段時間。如果您正在計劃或希望就業(yè)會出現(xiàn)強(qiáng)勁反彈,在 COVID 之后勞動力會出現(xiàn)強(qiáng)勁反彈,我會敦促您對此有所不同。這只是數(shù)學(xué)。”

芯片行業(yè)展望

深入研究芯片行業(yè),供應(yīng)鏈中斷預(yù)計將至少在未來幾年持續(xù)。好消息是有足夠的細(xì)分市場和足夠的需求來抵御一些更大的經(jīng)濟(jì)沖擊。據(jù) Omdia 半導(dǎo)體高級總監(jiān) Michael Yang 稱,從 2019 年到 2021 年,芯片行業(yè)估計增長了 36%。

“半導(dǎo)體行業(yè)的每一個細(xì)分群體、每家公司都從中受益,”楊說。“前10名企業(yè)中,有9家企業(yè)營收實現(xiàn)兩位數(shù)增長,部分企業(yè)營收同比增長30%。在我們跟蹤的 247 家公司中,其中 145 家的收入增長超過 20%。這是美妙的一年,主要有兩個原因。首先,收入是需求和 ASP 的函數(shù),我們看到需求顯著增長。在大流行期間,消費者行為發(fā)生了很大變化,導(dǎo)致各種半導(dǎo)體元件大量短缺,平均售價上升。”

2019 年至 2021 年間,芯片行業(yè)增長 46%,創(chuàng)歷史新高。從那時起,對智能手機(jī)、個人電腦和大屏幕電視的需求有所下降,但楊說,整個行業(yè)仍然強(qiáng)勁,部分原因是當(dāng)今許多不同行業(yè)都在使用芯片。他指出,例如,在加利福尼亞州,所有出售的新割草機(jī)都必須是電動的,而不是汽油動力的,后者需要芯片。對于越來越電氣化的新型汽車設(shè)計也是如此。

材料和設(shè)備

盡管如此,在原材料方面,該行業(yè)仍在逆流而上。SEMI 分析師 Inna Skvortsova 指出了將受到產(chǎn)能和材料短缺影響的多個領(lǐng)域。

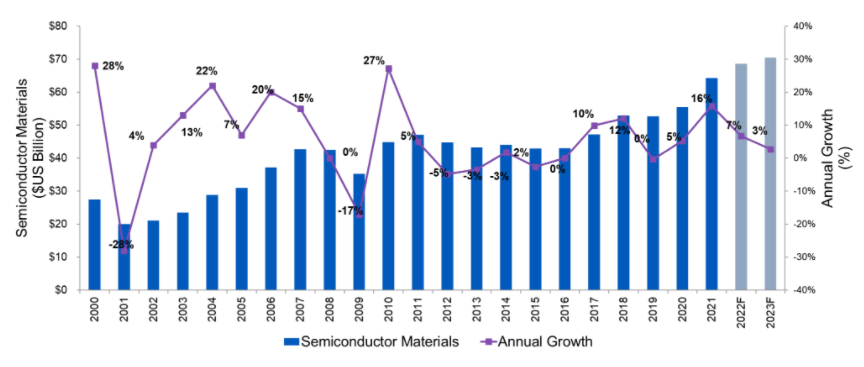

圖 1:半導(dǎo)體材料市場趨勢。資料來源:SEMI/ISS

“具有諷刺意味的是,半導(dǎo)體短缺現(xiàn)在正在打擊芯片制造商,并導(dǎo)致制造芯片所需設(shè)備的交貨時間延長,”Skvortsova 說。“分配給設(shè)備制造商的一個芯片可能會導(dǎo)致每年為其他市場生產(chǎn) 100,000 個芯片。”

盡管存在短缺,但她表示,今年半導(dǎo)體銷售額將超過 6000 億美元,低于 2021 年 26% 的同比增長。盡管產(chǎn)能有限,但材料銷售額正在走高。盡管由于從硅晶圓到光刻膠和封裝材料的所有產(chǎn)品供應(yīng)有限而導(dǎo)致未實現(xiàn)增長,但所有制造領(lǐng)域的趨勢線仍在繼續(xù)增加。

在晶圓廠產(chǎn)能方面,Skvortsova 表示,2022 年有 75 個正在進(jìn)行的晶圓廠建設(shè)項目,計劃在 2023 年建設(shè) 62 個。2022 年有 28 個新的量產(chǎn)晶圓廠開始建設(shè),其中包括 23 個 300 毫米晶圓廠和 5 個 200 毫米及以下晶圓廠。晶圓廠需要數(shù)年才能建成。

在容量方面:

- 2021年300mm產(chǎn)能增長10%,預(yù)計2022年增長11%,2023年增長8%,預(yù)計2024年增長9%;

- 200mm產(chǎn)能2021年增長6%,預(yù)計2022年增長5%,2023年增長3%,預(yù)計2024年增長2%;

- 內(nèi)存容量2022年增長7%,2023年增長3%,2024年增長5%;

- 與電力相關(guān)的容量將在 2022 年增長 12%,在 2023 年增長 8%,在 2024 年增長 8%。

“行業(yè)前景相當(dāng)強(qiáng)勁和樂觀,”Skvortsova 說。“到 2022 年,半導(dǎo)體預(yù)計將呈現(xiàn)非常強(qiáng)勁和健康的增長——至少是高個位數(shù)。預(yù)計半導(dǎo)體材料和設(shè)備市場的增長也將超過上一年的業(yè)績,而且所有這些都將創(chuàng)下歷史新高。然而,所有這些潛力并非沒有一些不確定性。供應(yīng)鏈挑戰(zhàn)依然存在。原材料和運輸成本增加引起的通貨膨脹可能會對這些目標(biāo)產(chǎn)生不利影響。”

然而,從這些演講和其他演講中可以明顯看出,經(jīng)濟(jì)學(xué)家和市場分析師在未來幾年繼續(xù)對芯片行業(yè)持樂觀態(tài)度。確切的數(shù)字會有所不同,經(jīng)濟(jì)學(xué)家一致認(rèn)為沒有什么是確定的。但在這一點上,發(fā)燒圖表仍然指向正確的方向,即使它不是由 COVID 引起的 2020 年和 2021 年的峰值。

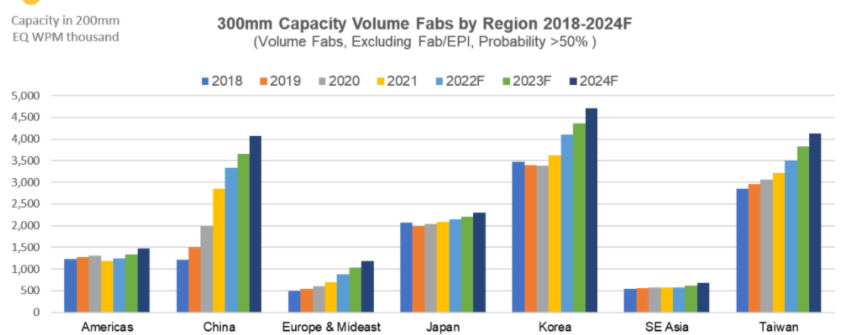

圖 2:按地區(qū)劃分的 300 毫米容量。資料來源:SEMI/ISS

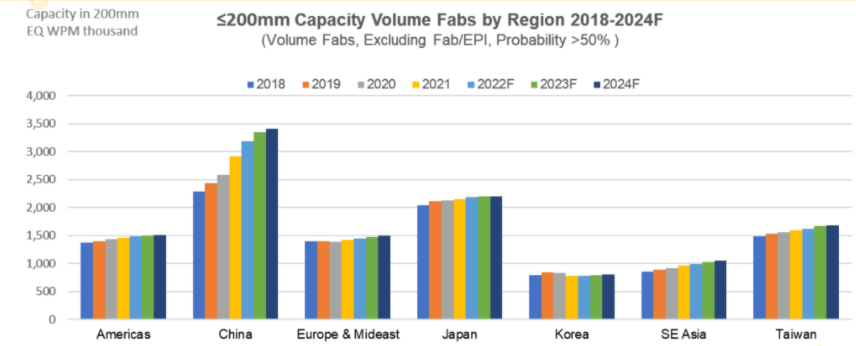

圖 3:按地區(qū)劃分的 200 毫米及以下晶圓廠產(chǎn)能。資料來源:SEMI/ISS

-

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

30753瀏覽量

264362 -

晶圓

+關(guān)注

關(guān)注

53文章

5411瀏覽量

132314 -

芯片制造

+關(guān)注

關(guān)注

11文章

719瀏覽量

30466

發(fā)布評論請先 登錄

普華基礎(chǔ)軟件入選2025中國汽車供應(yīng)鏈創(chuàng)新成果

安波福榮獲沃爾沃汽車亞太區(qū)供應(yīng)鏈可持續(xù)杰出貢獻(xiàn)獎

臺積電增長、英偉達(dá)獲售與供應(yīng)鏈的“最后一環(huán)”韌性

奧托立夫亮相2025沃爾沃汽車亞太區(qū)供應(yīng)鏈可持續(xù)發(fā)展技術(shù)展

保隆科技亮相2025沃爾沃汽車亞太區(qū)供應(yīng)鏈可持續(xù)發(fā)展技術(shù)展

地緣博弈下的供應(yīng)鏈突圍,芯伯樂加速國產(chǎn)芯片破局

數(shù)據(jù)驅(qū)動國產(chǎn)替代!智芯谷如何引爆半導(dǎo)體供應(yīng)鏈新增長極?

FF任命李雋擔(dān)任全球供應(yīng)鏈負(fù)責(zé)人

海辰儲能加入供應(yīng)鏈ESG管理倡議

RFID標(biāo)簽在服裝供應(yīng)鏈管理中的應(yīng)用

保隆科技再次榮登中國汽車供應(yīng)鏈百強(qiáng)榜

芯片代理商與現(xiàn)貨商價值解析

BAW濾波器突圍!華為芯片供應(yīng)鏈的“共生”革命

安博電子:全鏈路品控體系賦能供應(yīng)鏈安全

安富利:供應(yīng)鏈強(qiáng)則企業(yè)強(qiáng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論