") 中國機器視覺產(chǎn)業(yè)格局及未來發(fā)展趨勢

中國機器視覺產(chǎn)業(yè)格局及未來發(fā)展趨勢

(文/程文智)機器視覺這個概念提出來已經(jīng)有好多年了,一開始并沒有如開始人們所預想的那樣增長迅速。不過,2021年,機器視覺市場增速還不錯,據(jù)業(yè)內(nèi)人士透露,2021年增長了30%左右,主要原因是隨著社會的發(fā)展,消費的升級,工業(yè)生產(chǎn)過程中,對產(chǎn)品的良率、質(zhì)量標準有所提高,加上現(xiàn)在工人并不好招,以及疫情的影響,更多的高精度組裝、檢測等需求釋放出來了。

在國內(nèi),人口老齡化問題越來越突出,人工成本越來越高,加上國家越來越注重智能制造的發(fā)展,為高端裝備、人工智能、及自動化生產(chǎn)領域發(fā)布了各項政策規(guī)劃,支持智能制造行業(yè)的產(chǎn)品研發(fā)和市場擴展。而高端裝備制造、人工智能和自動化生產(chǎn)行業(yè)都是機器視覺技術(shù)的主要應用場景。

機器視覺行業(yè)現(xiàn)狀及市場格局

正是在這些因素的推動下,國內(nèi)的機器視覺行業(yè)也得到了不錯的發(fā)展機會。從國內(nèi)企業(yè)數(shù)量上來看,2010年國內(nèi)機器視覺企業(yè)僅有60家,隨著國內(nèi)對自主技術(shù)產(chǎn)權(quán)的不斷研究,以及在光源、相機等領域的不斷摸索,在2019年時,國內(nèi)機器視覺企業(yè)數(shù)量達到819家的峰值,2020年回落至637家,但相比2010年來說,仍然有10多倍的增長。

根據(jù)中國機器視覺產(chǎn)業(yè)聯(lián)盟統(tǒng)計,國內(nèi)機器視覺行業(yè)以中小企為主,主要集中在銷售額1~ 3千萬范圍,占31.8%;1千萬以下銷售額的企業(yè)占比為19.8%;3~5千萬銷售額的企業(yè)占比13.2%;5千萬~1億元銷售額的企業(yè)占比18.7%;1億元以上銷售額的企業(yè)僅占16.5%。從區(qū)域分布來看,機器視覺企業(yè)聚集較為集中,主要分布在廣東省(27.01%)、江蘇省(15.88%)、山東省(7.73%)、浙江省(7.63%)、上海市(4%)。

可以明顯地看到,中國市場已成為全球機器視覺市場規(guī)模增長最快的市場之一。根據(jù)中國機器視覺產(chǎn)業(yè)聯(lián)盟的統(tǒng)計,中國機器視覺行業(yè)的銷售額從2018年的101.8億元增長至 2020 年的144.20 億元,復合增長率達 19.02% 。得益于宏觀經(jīng)濟回暖、新基建投資增加、數(shù)據(jù)中心建設加速、制造業(yè)自動化推進等因素,預計2020年至2023年,中國機器視覺行業(yè)的銷售額將以27.15% 的復合增長率增長,至2023年銷售額將達296.00億元。

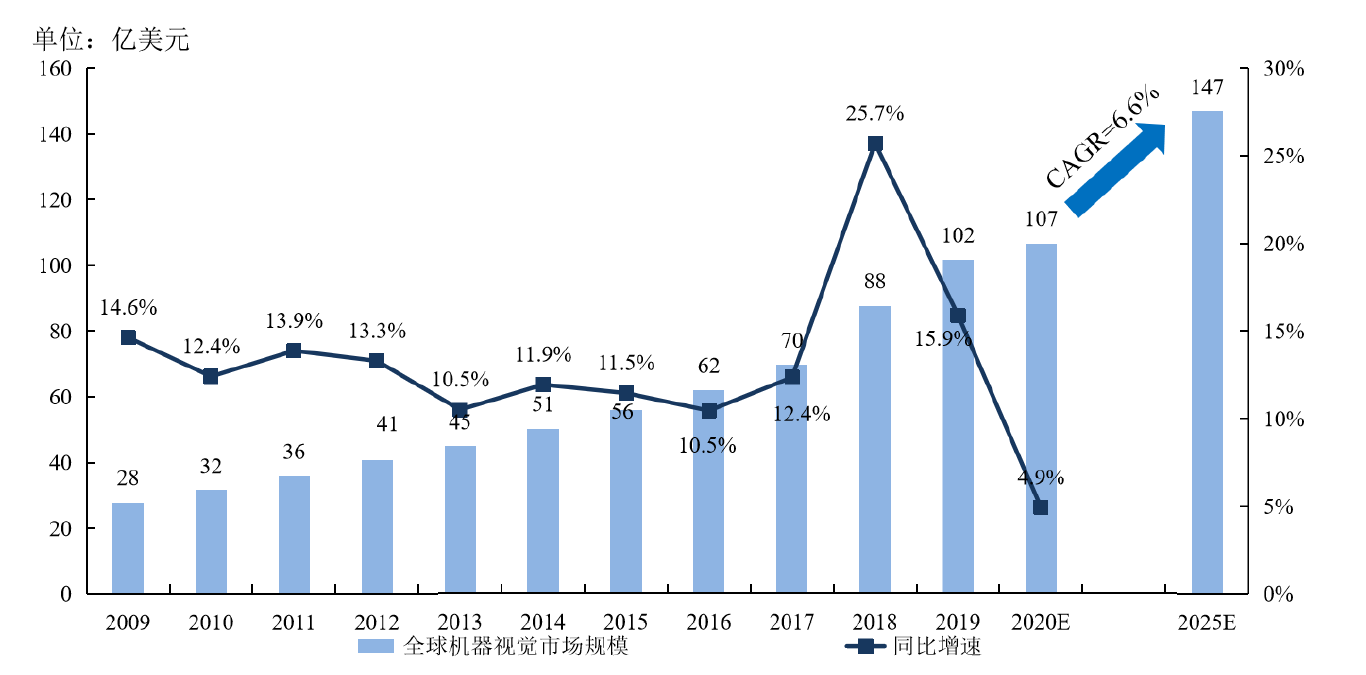

從全球市場規(guī)模來看,據(jù)Markets and Markets 統(tǒng)計, 2015 年至 2020 年,全球機器視覺器件市場以 13.83% 的復合增長率增長,市場規(guī)模至2020 年達到 107 億美元;2021年市場規(guī)模約為110億美元,預計2022 年至 2025 年,全球機器視覺器件市場規(guī)模將以6.56%的復合增長率增長,至2025 年市場規(guī)模將達147 億美元。

機器視覺以視覺器件、可配置視覺系統(tǒng)和智能視覺裝備等形態(tài)服務各產(chǎn)業(yè)應用,已經(jīng)被廣泛應用于新型顯示、消費電子、印刷包裝、新能源等眾多行業(yè),成為這些行業(yè)必不可少的數(shù)字化和智能化變革的支撐。

從企業(yè)方面來看,目前在機器視覺領域比較知名的企業(yè)有美國的康耐視、德國的巴斯勒和伊斯拉視像、日本的基恩士和歐姆龍等,國內(nèi)有從3D攝像機切入的梅卡曼德、深視智能,以及奧普特、天準科技、矩子科技和即將登陸科創(chuàng)板的凌云光。

從市場競爭格局方面來看,國外廠商具有較強的設計、研發(fā)和制造能力,視覺系統(tǒng)領域長期由基恩士、康耐視等廠商主導。國內(nèi)機器視覺行業(yè)起步較晚,最早國內(nèi)廠商主要代理國外廠商的機器視覺產(chǎn)品。隨著技術(shù)和經(jīng)驗的積累,部分國內(nèi)廠商開始推出自有品牌的產(chǎn)品,加上國內(nèi)廠商能夠提供本地化的定制化服務,供貨周期也比較靈活,市場份額開始逐年增長。

但從銷售額來看,國內(nèi)前幾大機器視覺企業(yè)包括基恩士、康耐視、凌云光、YoungWooDSP、ISRA VISION、中國大恒集團有限公司北京圖像視覺技術(shù)分公司、天準科技、奧普特科技、寶視納視覺技術(shù)、矩子科技等。

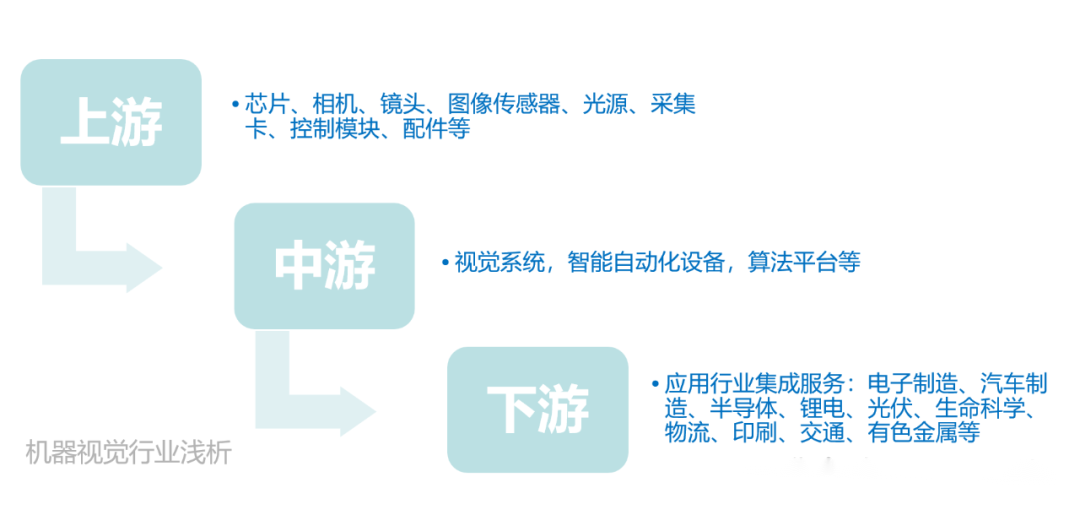

機器視覺產(chǎn)業(yè)鏈

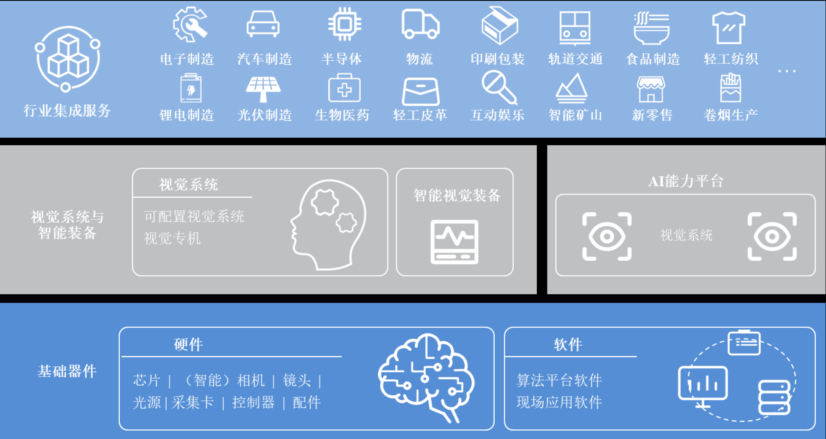

機器視覺行業(yè)的上游包括相機、鏡頭、光源等硬件及算法軟件。相機是包含完整的機器視覺組成功能模塊(光源可自帶或借用外部光源),能獨立完成機器視覺信息處理的全流程,為系統(tǒng)輸出有效信息;鏡頭是機器視覺圖像采集部分重要的成像部件,其作用是把被攝物體成像于攝像機內(nèi)的感光元件上;光源對于機器視覺中的圖像采集部分具有重要影響,為場景提供合適的照明,突出目標的圖像特征并與背景圖像分離;機器視覺算法與軟件緊密結(jié)合,軟件平臺是實現(xiàn)機器視覺算法的載體,使機器視覺在處理數(shù)據(jù)量和實時檢測效率性能上不斷地突破,匹配工業(yè)智能發(fā)展的需求。

一般來說,機器視覺行業(yè)的算法庫由OpenCV等開源視覺算法庫,和Vision Pro(美國康耐視公司)、Halcon(德國MVTec公司)、VisionWare(凌云光)等第三方商業(yè)付費算法庫組成。因算法庫開發(fā)周期長、投入大,業(yè)內(nèi)公司通常基于開源算法庫開發(fā)自身應用算法,或自主開發(fā)與第三方集成并舉,較少公司完全自主開發(fā)底層算法。為提高效率與降低成本,集成第三方成熟工具包作為輔助開發(fā)手段是比較常見的方式。

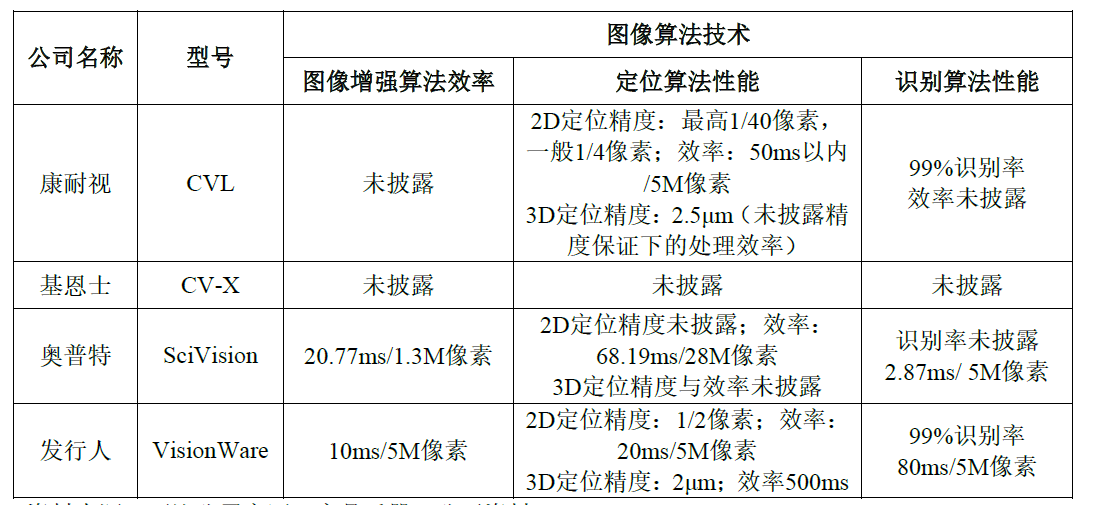

根據(jù)凌云光招股書的介紹,圖像核心算法的具體衡量指標主要包括圖像增強算法效率、定位算法性能和之別算法性能。從對比數(shù)據(jù)來看,其實各家都有自己擅長的點。

機器視覺行業(yè)的中游為視覺系統(tǒng)與智能裝備。視覺系統(tǒng)包含獨立完整的成像單元(光源、鏡頭、相機)和相應的算法軟件,集圖像采集、處理與通信功能于一身,可以靈活的進行配置和控制,適應各種復雜的應用,具有多功能、模塊化、高可靠性等特點。智能裝備以機器視覺的感知能力和分析決策能力為核心,在視覺系統(tǒng)的基礎上加入了自動化和智能化的功能,將設計、生產(chǎn)、檢測過程集成閉環(huán),可實現(xiàn)多種功能。

機器視覺行業(yè)的下游為各行業(yè)集成應用和服務。下游應用行業(yè)的發(fā)展決定了機器視覺裝備及服務的市場需求量,目前下游應用領域以電子制造為主,其次為汽車、醫(yī)藥、印刷包裝等領域。下游產(chǎn)業(yè)豐富多樣,集成服務更加有的放矢,面向應用市場才能更加蓬勃。

主要應用領域

機器視覺有一個好處就是拓展不受行業(yè)的限制,應用范圍非常廣,無論是在哪個行業(yè),只要是需要檢測、定位、測量和識別的地方,都可以使用機器視覺。目前機器視覺技術(shù)主要應用在以下幾個領域:

1 )消費電子是機器視覺主要應用領域

消費電子具有技術(shù)革新迅速、產(chǎn)品迭代快等特性,消費者對消費電子的質(zhì)量需求推動了消費電子產(chǎn)品需要通過更高效、更精細的機器視覺檢測技術(shù)以提升產(chǎn)能和質(zhì)量。

目前,中國已經(jīng)成為全球最大的消費電子產(chǎn)品研發(fā)和制造基地。在消費電子產(chǎn)業(yè)鏈上,機器視覺技術(shù)已經(jīng)基本覆蓋從元器件、部件和成品全制造環(huán)節(jié)的自動化及品質(zhì)檢測與量測。此外,機器視覺在連接器檢測、PCB 檢查、 SMT 、硬盤檢測、元器件在線分類篩選、二維碼讀取等場景的應用滲透率也逐步提高。

2 )新型顯示領域的機器視覺應用增長空間巨大

新型顯示是機器視覺重要的應用領域。在新型顯示領域,機器視覺技術(shù)作為非接觸、高精度、高速度的生產(chǎn)、檢測技術(shù)手段,已被廣泛應用于各類型的新型顯示的生產(chǎn)過程中。國產(chǎn)顯示面板廠商出于成本和供應鏈安全的考慮更傾向于與國產(chǎn)供應鏈廠商,機器視覺市場的國產(chǎn)普及率將有所提高,這將利好國產(chǎn)機器視覺廠商。

3 )印刷包裝成為機器視覺應用的重要增長點

包裝行業(yè)對印刷品質(zhì)要求較高,包裝印刷廠須具備獨特的技術(shù)和質(zhì)量優(yōu)勢方能滿足該行業(yè)對質(zhì)量和色彩的特殊要求。當前印刷機最快生產(chǎn)速度已達800m/min ,且檢測精度高,已超出人眼識別極限,現(xiàn)有人工檢測已無法滿足要求,因此必須采用高速、高精度、一致性和穩(wěn)定性的機器視覺檢測設備才能保障印刷質(zhì)量。

4)機器視覺已被廣泛應用于半導體檢測

在半導體領域,機器視覺已被應用于半導體外觀缺陷、尺寸、數(shù)量、平整度、距離、定位、校準、焊點質(zhì)量、彎曲度等檢測,廣泛應用于晶圓制造和封裝測試中的檢測、定位、切割和封裝過程。隨著中國半導體產(chǎn)業(yè)的興起,半導體技術(shù)的更新?lián)Q代,未來國產(chǎn)半導體視覺裝備必然會得到廣泛應用,中國本土企業(yè)的發(fā)展巨大。

此外,機器視覺還在新能源汽車、光伏等新能源領域、以及工業(yè)機器人、掃地機器人等領域都有廣泛的應用。

機器視覺行業(yè)發(fā)展趨勢

1 )應用領域持續(xù)拓寬

經(jīng)過一段時間的普及與推廣,機器視覺應用范圍逐漸擴大。目前,機器視覺的應用范圍已從最初的消費電子等領域,逐步拓展至印刷包裝、汽車、運輸、醫(yī)療等領域。預計未來,除了傳統(tǒng)的應用領域外,在AI 、自動駕駛、人臉識別等新興技術(shù)興起的帶動下,機器視覺將進一步拓寬應用領域。

2 )嵌入式視覺應用持續(xù)增長

嵌入式視覺系統(tǒng)是指在嵌入式系統(tǒng)中使用機器視覺技術(shù),是嵌入式系統(tǒng)和機器視覺兩種技術(shù)的整合,可獨立完成從接收光信號到系統(tǒng)輸出的整個信號處理過程。處理能力、存儲器密度和系統(tǒng)集成度的提升,促進了嵌入式視覺在傳統(tǒng)和新興應用領域的滲透。未來,得益于越來越多的行業(yè)應用程序的支持,嵌入式視覺將被更廣泛地應用在自動駕駛等領域新興領域。

3)2D 機器視覺向 3D 機器視覺升級

相比2D機器視覺,3D機器視覺具有顯著優(yōu)勢,例如測量速度快、精度高、抗干擾能力強、操作簡便等,能有效解決2D機器視覺對于高度、厚度、體積、平面度等測量因素缺失的問題。3D視覺技術(shù)的突破,將進一步推動視覺技術(shù)在高端場景的應用,傳統(tǒng)的2D機器視覺將快速向3D機器視覺升級,推動機器視覺市場持續(xù)增長。

結(jié)語

雖然國內(nèi)企業(yè)進入機器視覺行業(yè)的時間比較晚,但相對國外企業(yè)來說,他們更具有市場優(yōu)勢,目前我國智能制造發(fā)展程度還不高,工業(yè)數(shù)字自動化普及的程度也不高。隨著未來我國工業(yè)制造領域的自動化和智能化程度的加深,機器視覺將會得到更加廣闊的發(fā)展空間。橫向上,機器視覺可以用在更多的行業(yè)領域;縱向上,機器視覺在現(xiàn)有領域的深度拓展將會帶來新的行業(yè)增長。

在國內(nèi),人口老齡化問題越來越突出,人工成本越來越高,加上國家越來越注重智能制造的發(fā)展,為高端裝備、人工智能、及自動化生產(chǎn)領域發(fā)布了各項政策規(guī)劃,支持智能制造行業(yè)的產(chǎn)品研發(fā)和市場擴展。而高端裝備制造、人工智能和自動化生產(chǎn)行業(yè)都是機器視覺技術(shù)的主要應用場景。

機器視覺行業(yè)現(xiàn)狀及市場格局

正是在這些因素的推動下,國內(nèi)的機器視覺行業(yè)也得到了不錯的發(fā)展機會。從國內(nèi)企業(yè)數(shù)量上來看,2010年國內(nèi)機器視覺企業(yè)僅有60家,隨著國內(nèi)對自主技術(shù)產(chǎn)權(quán)的不斷研究,以及在光源、相機等領域的不斷摸索,在2019年時,國內(nèi)機器視覺企業(yè)數(shù)量達到819家的峰值,2020年回落至637家,但相比2010年來說,仍然有10多倍的增長。

根據(jù)中國機器視覺產(chǎn)業(yè)聯(lián)盟統(tǒng)計,國內(nèi)機器視覺行業(yè)以中小企為主,主要集中在銷售額1~ 3千萬范圍,占31.8%;1千萬以下銷售額的企業(yè)占比為19.8%;3~5千萬銷售額的企業(yè)占比13.2%;5千萬~1億元銷售額的企業(yè)占比18.7%;1億元以上銷售額的企業(yè)僅占16.5%。從區(qū)域分布來看,機器視覺企業(yè)聚集較為集中,主要分布在廣東省(27.01%)、江蘇省(15.88%)、山東省(7.73%)、浙江省(7.63%)、上海市(4%)。

可以明顯地看到,中國市場已成為全球機器視覺市場規(guī)模增長最快的市場之一。根據(jù)中國機器視覺產(chǎn)業(yè)聯(lián)盟的統(tǒng)計,中國機器視覺行業(yè)的銷售額從2018年的101.8億元增長至 2020 年的144.20 億元,復合增長率達 19.02% 。得益于宏觀經(jīng)濟回暖、新基建投資增加、數(shù)據(jù)中心建設加速、制造業(yè)自動化推進等因素,預計2020年至2023年,中國機器視覺行業(yè)的銷售額將以27.15% 的復合增長率增長,至2023年銷售額將達296.00億元。

圖:全球機器視覺市場規(guī)模(數(shù)據(jù)來源:MarketsandMarkets)

從全球市場規(guī)模來看,據(jù)Markets and Markets 統(tǒng)計, 2015 年至 2020 年,全球機器視覺器件市場以 13.83% 的復合增長率增長,市場規(guī)模至2020 年達到 107 億美元;2021年市場規(guī)模約為110億美元,預計2022 年至 2025 年,全球機器視覺器件市場規(guī)模將以6.56%的復合增長率增長,至2025 年市場規(guī)模將達147 億美元。

機器視覺以視覺器件、可配置視覺系統(tǒng)和智能視覺裝備等形態(tài)服務各產(chǎn)業(yè)應用,已經(jīng)被廣泛應用于新型顯示、消費電子、印刷包裝、新能源等眾多行業(yè),成為這些行業(yè)必不可少的數(shù)字化和智能化變革的支撐。

從企業(yè)方面來看,目前在機器視覺領域比較知名的企業(yè)有美國的康耐視、德國的巴斯勒和伊斯拉視像、日本的基恩士和歐姆龍等,國內(nèi)有從3D攝像機切入的梅卡曼德、深視智能,以及奧普特、天準科技、矩子科技和即將登陸科創(chuàng)板的凌云光。

從市場競爭格局方面來看,國外廠商具有較強的設計、研發(fā)和制造能力,視覺系統(tǒng)領域長期由基恩士、康耐視等廠商主導。國內(nèi)機器視覺行業(yè)起步較晚,最早國內(nèi)廠商主要代理國外廠商的機器視覺產(chǎn)品。隨著技術(shù)和經(jīng)驗的積累,部分國內(nèi)廠商開始推出自有品牌的產(chǎn)品,加上國內(nèi)廠商能夠提供本地化的定制化服務,供貨周期也比較靈活,市場份額開始逐年增長。

但從銷售額來看,國內(nèi)前幾大機器視覺企業(yè)包括基恩士、康耐視、凌云光、YoungWooDSP、ISRA VISION、中國大恒集團有限公司北京圖像視覺技術(shù)分公司、天準科技、奧普特科技、寶視納視覺技術(shù)、矩子科技等。

機器視覺產(chǎn)業(yè)鏈

機器視覺行業(yè)的上游包括相機、鏡頭、光源等硬件及算法軟件。相機是包含完整的機器視覺組成功能模塊(光源可自帶或借用外部光源),能獨立完成機器視覺信息處理的全流程,為系統(tǒng)輸出有效信息;鏡頭是機器視覺圖像采集部分重要的成像部件,其作用是把被攝物體成像于攝像機內(nèi)的感光元件上;光源對于機器視覺中的圖像采集部分具有重要影響,為場景提供合適的照明,突出目標的圖像特征并與背景圖像分離;機器視覺算法與軟件緊密結(jié)合,軟件平臺是實現(xiàn)機器視覺算法的載體,使機器視覺在處理數(shù)據(jù)量和實時檢測效率性能上不斷地突破,匹配工業(yè)智能發(fā)展的需求。

一般來說,機器視覺行業(yè)的算法庫由OpenCV等開源視覺算法庫,和Vision Pro(美國康耐視公司)、Halcon(德國MVTec公司)、VisionWare(凌云光)等第三方商業(yè)付費算法庫組成。因算法庫開發(fā)周期長、投入大,業(yè)內(nèi)公司通常基于開源算法庫開發(fā)自身應用算法,或自主開發(fā)與第三方集成并舉,較少公司完全自主開發(fā)底層算法。為提高效率與降低成本,集成第三方成熟工具包作為輔助開發(fā)手段是比較常見的方式。

圖:主要幾家公司的算法對比(來源:凌云光招股書)

根據(jù)凌云光招股書的介紹,圖像核心算法的具體衡量指標主要包括圖像增強算法效率、定位算法性能和之別算法性能。從對比數(shù)據(jù)來看,其實各家都有自己擅長的點。

機器視覺行業(yè)的中游為視覺系統(tǒng)與智能裝備。視覺系統(tǒng)包含獨立完整的成像單元(光源、鏡頭、相機)和相應的算法軟件,集圖像采集、處理與通信功能于一身,可以靈活的進行配置和控制,適應各種復雜的應用,具有多功能、模塊化、高可靠性等特點。智能裝備以機器視覺的感知能力和分析決策能力為核心,在視覺系統(tǒng)的基礎上加入了自動化和智能化的功能,將設計、生產(chǎn)、檢測過程集成閉環(huán),可實現(xiàn)多種功能。

機器視覺行業(yè)的下游為各行業(yè)集成應用和服務。下游應用行業(yè)的發(fā)展決定了機器視覺裝備及服務的市場需求量,目前下游應用領域以電子制造為主,其次為汽車、醫(yī)藥、印刷包裝等領域。下游產(chǎn)業(yè)豐富多樣,集成服務更加有的放矢,面向應用市場才能更加蓬勃。

主要應用領域

機器視覺有一個好處就是拓展不受行業(yè)的限制,應用范圍非常廣,無論是在哪個行業(yè),只要是需要檢測、定位、測量和識別的地方,都可以使用機器視覺。目前機器視覺技術(shù)主要應用在以下幾個領域:

1 )消費電子是機器視覺主要應用領域

消費電子具有技術(shù)革新迅速、產(chǎn)品迭代快等特性,消費者對消費電子的質(zhì)量需求推動了消費電子產(chǎn)品需要通過更高效、更精細的機器視覺檢測技術(shù)以提升產(chǎn)能和質(zhì)量。

目前,中國已經(jīng)成為全球最大的消費電子產(chǎn)品研發(fā)和制造基地。在消費電子產(chǎn)業(yè)鏈上,機器視覺技術(shù)已經(jīng)基本覆蓋從元器件、部件和成品全制造環(huán)節(jié)的自動化及品質(zhì)檢測與量測。此外,機器視覺在連接器檢測、PCB 檢查、 SMT 、硬盤檢測、元器件在線分類篩選、二維碼讀取等場景的應用滲透率也逐步提高。

2 )新型顯示領域的機器視覺應用增長空間巨大

新型顯示是機器視覺重要的應用領域。在新型顯示領域,機器視覺技術(shù)作為非接觸、高精度、高速度的生產(chǎn)、檢測技術(shù)手段,已被廣泛應用于各類型的新型顯示的生產(chǎn)過程中。國產(chǎn)顯示面板廠商出于成本和供應鏈安全的考慮更傾向于與國產(chǎn)供應鏈廠商,機器視覺市場的國產(chǎn)普及率將有所提高,這將利好國產(chǎn)機器視覺廠商。

3 )印刷包裝成為機器視覺應用的重要增長點

包裝行業(yè)對印刷品質(zhì)要求較高,包裝印刷廠須具備獨特的技術(shù)和質(zhì)量優(yōu)勢方能滿足該行業(yè)對質(zhì)量和色彩的特殊要求。當前印刷機最快生產(chǎn)速度已達800m/min ,且檢測精度高,已超出人眼識別極限,現(xiàn)有人工檢測已無法滿足要求,因此必須采用高速、高精度、一致性和穩(wěn)定性的機器視覺檢測設備才能保障印刷質(zhì)量。

4)機器視覺已被廣泛應用于半導體檢測

在半導體領域,機器視覺已被應用于半導體外觀缺陷、尺寸、數(shù)量、平整度、距離、定位、校準、焊點質(zhì)量、彎曲度等檢測,廣泛應用于晶圓制造和封裝測試中的檢測、定位、切割和封裝過程。隨著中國半導體產(chǎn)業(yè)的興起,半導體技術(shù)的更新?lián)Q代,未來國產(chǎn)半導體視覺裝備必然會得到廣泛應用,中國本土企業(yè)的發(fā)展巨大。

此外,機器視覺還在新能源汽車、光伏等新能源領域、以及工業(yè)機器人、掃地機器人等領域都有廣泛的應用。

機器視覺行業(yè)發(fā)展趨勢

1 )應用領域持續(xù)拓寬

經(jīng)過一段時間的普及與推廣,機器視覺應用范圍逐漸擴大。目前,機器視覺的應用范圍已從最初的消費電子等領域,逐步拓展至印刷包裝、汽車、運輸、醫(yī)療等領域。預計未來,除了傳統(tǒng)的應用領域外,在AI 、自動駕駛、人臉識別等新興技術(shù)興起的帶動下,機器視覺將進一步拓寬應用領域。

2 )嵌入式視覺應用持續(xù)增長

嵌入式視覺系統(tǒng)是指在嵌入式系統(tǒng)中使用機器視覺技術(shù),是嵌入式系統(tǒng)和機器視覺兩種技術(shù)的整合,可獨立完成從接收光信號到系統(tǒng)輸出的整個信號處理過程。處理能力、存儲器密度和系統(tǒng)集成度的提升,促進了嵌入式視覺在傳統(tǒng)和新興應用領域的滲透。未來,得益于越來越多的行業(yè)應用程序的支持,嵌入式視覺將被更廣泛地應用在自動駕駛等領域新興領域。

3)2D 機器視覺向 3D 機器視覺升級

相比2D機器視覺,3D機器視覺具有顯著優(yōu)勢,例如測量速度快、精度高、抗干擾能力強、操作簡便等,能有效解決2D機器視覺對于高度、厚度、體積、平面度等測量因素缺失的問題。3D視覺技術(shù)的突破,將進一步推動視覺技術(shù)在高端場景的應用,傳統(tǒng)的2D機器視覺將快速向3D機器視覺升級,推動機器視覺市場持續(xù)增長。

結(jié)語

雖然國內(nèi)企業(yè)進入機器視覺行業(yè)的時間比較晚,但相對國外企業(yè)來說,他們更具有市場優(yōu)勢,目前我國智能制造發(fā)展程度還不高,工業(yè)數(shù)字自動化普及的程度也不高。隨著未來我國工業(yè)制造領域的自動化和智能化程度的加深,機器視覺將會得到更加廣闊的發(fā)展空間。橫向上,機器視覺可以用在更多的行業(yè)領域;縱向上,機器視覺在現(xiàn)有領域的深度拓展將會帶來新的行業(yè)增長。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

機器視覺

+關注

關注

165文章

4798瀏覽量

126067 -

視覺芯片

+關注

關注

1文章

56瀏覽量

11929

發(fā)布評論請先 登錄

相關推薦

熱點推薦

【「芯片設計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗】跟著本書來看EDA的奧秘和EDA發(fā)展

本書是一本介紹EDA產(chǎn)業(yè)全景與未來展望的書籍,主要內(nèi)容分為兩部分,一部分是介紹EDA相關基礎知識和全球EDA發(fā)展概況以及發(fā)展趨勢 另一部分則是介紹中

發(fā)表于 01-21 22:26

【「芯片設計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗】--中國EDA的發(fā)展

階段

國產(chǎn)EDA沉寂期(1994 ~ 2008)。一方面,“熊貓系統(tǒng)”推廣上有所欠缺,難以獲得廣泛應用。中國半導體產(chǎn)業(yè)發(fā)展緩慢,無法為國產(chǎn)EDA提供有力的產(chǎn)業(yè)支撐。另一方面,國際技術(shù)和

發(fā)表于 01-20 23:22

【「芯片設計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗】+ 芯片“卡脖子”引發(fā)對EDA的重視

本次來閱讀一下《芯片設計基石:EDA產(chǎn)業(yè)全景與未來展望》第1章 芯片之鑰:解鎖EDA的奧秘中1.1 芯片“卡脖子”引發(fā)對EDA的重視。本節(jié)共3個小節(jié),主要以國際事件為引,介紹EDA產(chǎn)業(yè)發(fā)展

發(fā)表于 01-20 20:09

【「芯片設計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗】+ 全書概覽

變展翅:EDA產(chǎn)業(yè)加速進行時(2018年以來)。第7章 啟航未來:全球EDA發(fā)展趨勢洞察,從技術(shù)和政策法規(guī)等角度分析EDA發(fā)展趨勢。第8章 智慧之光:

發(fā)表于 01-20 19:27

微電網(wǎng)保護的發(fā)展趨勢對相關產(chǎn)業(yè)有哪些影響?

的影響。從核心設備制造到軟件技術(shù)服務,從通信保障到新能源協(xié)同,從標準規(guī)范到測試認證,微電網(wǎng)保護的發(fā)展趨勢正推動相關產(chǎn)業(yè)形成“技術(shù)協(xié)同創(chuàng)新、業(yè)態(tài)融合升級、生態(tài)共建共享”的新格局。下文將系統(tǒng)拆解五大

【「芯片設計基石——EDA產(chǎn)業(yè)全景與未來展望」閱讀體驗】--全書概覽

不斷完善

第7章 啟航未來:全球 EDA 發(fā)展趨勢洞察

7.1 EDA技術(shù)發(fā)展趨勢

7.2 EDA政策與法規(guī)洞察

第8章 智慧之光:中國 EDA的制勝籌碼

8.1

發(fā)表于 01-18 17:50

天合儲能受邀出席2026光儲產(chǎn)業(yè)格局與發(fā)展趨勢線上研討會

12月30日,由集邦光儲觀察主辦的2026光儲產(chǎn)業(yè)格局與發(fā)展趨勢線上研討會順利召開。天合儲能受邀發(fā)表《構(gòu)網(wǎng)型實踐與AIDC場景探索》主題演講,系統(tǒng)分享了公司在構(gòu)網(wǎng)型儲能領域的技術(shù)成果與全球項目實踐

電磁環(huán)境模擬及偵察系統(tǒng)的作用、技術(shù)特點及未來發(fā)展趨勢

電磁環(huán)境模擬及偵察系統(tǒng)的作用、技術(shù)特點及未來發(fā)展趨勢

AI工藝優(yōu)化與協(xié)同應用的未來發(fā)展趨勢是什么?

AI 工藝優(yōu)化與協(xié)同應用在制造業(yè)、醫(yī)療、能源等眾多領域已經(jīng)展現(xiàn)出巨大潛力,未來,它將在技術(shù)融合、應用拓展、產(chǎn)業(yè)生態(tài)等多方面迎來新的發(fā)展趨勢

機器視覺行業(yè)2025淺析:規(guī)模、結(jié)構(gòu)與發(fā)展趨勢

機器視覺產(chǎn)業(yè)加速發(fā)展,市場規(guī)模擴大,產(chǎn)品結(jié)構(gòu)分化,應用聚焦質(zhì)量檢測與智能制造。

人工智能技術(shù)的現(xiàn)狀與未來發(fā)展趨勢

人工智能技術(shù)的現(xiàn)狀與未來發(fā)展趨勢 ? ? 近年來,人工智能(AI)技術(shù)迅猛發(fā)展,深刻影響著各行各業(yè)。從計算機視覺到自然語言處理,從自動駕駛到醫(yī)療診斷,AI的應用場景不斷擴展,推動社會向

CES Asia 2025蓄勢待發(fā),聚焦低空經(jīng)濟與AI,引領未來產(chǎn)業(yè)新變革

。

低空經(jīng)濟,作為新興的戰(zhàn)略性產(chǎn)業(yè),正處于蓬勃發(fā)展的黃金時期。隨著相關技術(shù)的不斷突破,低空經(jīng)濟的應用場景得到了極大拓展。新型的載人飛行器不斷涌現(xiàn),其設計更加人性化、功能更加多元化,為未來的低空出行提供了更多

發(fā)表于 07-09 10:29

物聯(lián)網(wǎng)未來發(fā)展趨勢如何?

近年來,物聯(lián)網(wǎng)行業(yè)以其驚人的增長速度和無限的潛力成為了全球科技界的焦點。它正在改變我們的生活方式、商業(yè)模式和社會運轉(zhuǎn)方式。那么,物聯(lián)網(wǎng)行業(yè)的未來發(fā)展趨勢將會是怎樣的呢?讓我們一同探尋其中的奧秘

發(fā)表于 06-09 15:25

工業(yè)電機行業(yè)現(xiàn)狀及未來發(fā)展趨勢分析

過大數(shù)據(jù)分析的部分觀點,可能對您的企業(yè)規(guī)劃有一定的參考價值。點擊附件查看全文*附件:工業(yè)電機行業(yè)現(xiàn)狀及未來發(fā)展趨勢分析.doc

本文系網(wǎng)絡轉(zhuǎn)載,版權(quán)歸原作者所有。本文所用視頻、圖片、文字如涉及作品版權(quán)問題,請第一時間告知,刪除內(nèi)容!

發(fā)表于 03-31 14:35

數(shù)據(jù)采集在AI行業(yè)的應用、優(yōu)勢及未來發(fā)展趨勢

人工智能(AI)作為21世紀最具革命性的技術(shù)之一,正在深刻改變各行各業(yè)。AI的核心驅(qū)動力是數(shù)據(jù),而數(shù)據(jù)采集則是AI發(fā)展的基石。無論是機器學習、深度學習,還是自然語言處理、計算機視覺等領域,高質(zhì)量的數(shù)據(jù)采集都是模型訓練和優(yōu)化的關鍵

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論