美國要恢復半導體制造國,半導體已成為戰略物資

美國要恢復半導體制造國,半導體已成為戰略物資

美國要恢復半導體制造國

在美國拜登政權提出將美國恢復為半導體制造大國之后,美國英特爾于2021年3月23日公布稱,將投資200億美元(約人民幣1,300億元)在美國亞利桑那州(Arizona)新建兩個使用最尖端EUV(極紫外光刻)曝光設備的7納米半導體工廠。其中一棟用于處理器方向,另一棟用于代工(Foundry),目標是在2024年啟動運營。

進入2021年以來,車載半導體供不應求的問題愈發嚴重,全球汽車廠家相繼減產。此外,全球唯一 一家實現5納米工藝的臺灣TSMC的代工訂單紛至沓來,因此,用于智能手機、PC、服務器等各種方向的半導體都出現了供給不足的情況。

此外,由于2月13日日本福島縣地震的緣故,瑞薩工廠停工約三小時,且3月19日瑞薩工廠發生火災,都促使了車載半導體供給緊張。此外,2月12日,美國得克薩斯州突發寒流,導致三星電子的Foundry、車載半導體的全球TOP1—-德國英飛凌、TOP2的荷蘭NXP(恩智浦)的半導體工廠分別停電約36小時,再加上溶液管道被凍壞,又延長了恢復生產的時間。另外,各家半導體廠商都在竭力保持運營,如由于臺灣供水不足問題日益嚴重,日均需要約20萬噸水的TSMC采購了100只儲水量為兩萬噸的水箱。

一言以蔽之,占Foundry領域約55%份額的TSMC的產能正日益緊迫、地震和寒流導致停電、干旱等自然災害、火災等因素導致全球半導體供給不足問題日益嚴重。

半導體已成為戰略物資

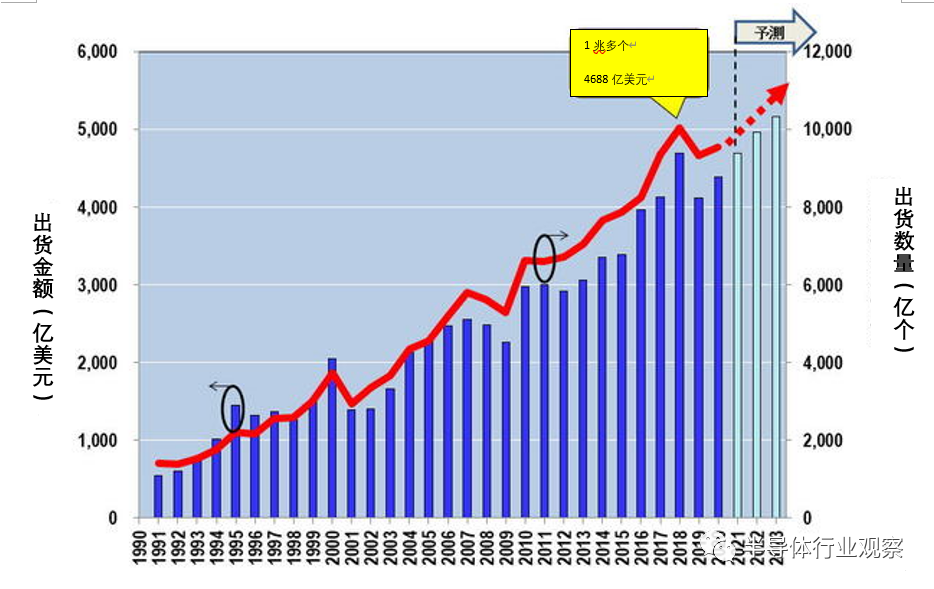

2018年,全球范圍內半導體出貨金額達4,688億美元(約人民幣30,472億元),出貨數量達1兆多個(如下圖1)。全球總人口約76億,因此,粗略計算一下,全球平均一人一年消費約62美元(約人民幣422.5元)、132個半導體。此外,今年(2021年)的半導體出貨金額、出貨數量都很有可能超過2018年的實績,達到歷史最高值。

圖1:全球半導體出貨金額、出貨數量。(圖片出自:WSTS的數據、筆者的預測)

已經有觀點認為“半導體已經成為戰略性物資”。如果沒有半導體,所有產業都無法運營,此外,人類的文化生活也無法繼續下去。因此,拜登政權提出了要將半導體的生產撤回美國的政策,這也是英特爾進軍Foundry的理由所在。

英特爾曾于2012年初進軍Foundry行業,后以失敗告終。因此,此次進軍是英特爾的第二次挑戰。但是,筆者認為此次英特爾成功的可能性極低。

本文,通過分析英特爾在Foundry業界強大的理由,推導出英特爾無法在Foundry業界順利運營的結果。

英特爾10納米失敗、開始Tick-Tock(工藝年-構架年)模式

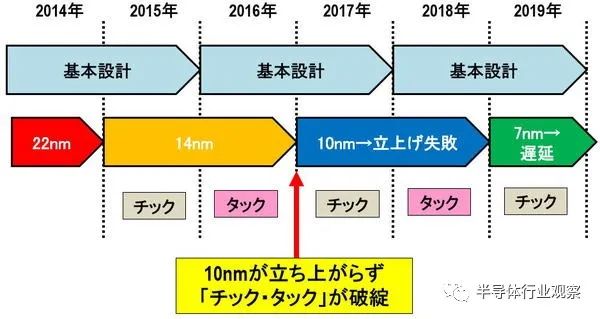

英特爾發布的處理器是基于Tick-Tock(工藝年-構架年,以兩年為單位推進微縮化)模式的。(圖下圖2)

圖2:英特爾的Tick-Tock(工藝年-構架年)模式的失敗。(圖片出自:jbpress)

Tick-Tock(工藝年-構架年)模式是一種交替進行“微縮化”、“更新設計”以推進處理器進步的商業模式(Business Model)。比方說,在2015年不更改上一代的理論設計和掩膜圖案(Mask Pattern),直接從22納米進入14納米,且被稱為“Tick(工藝年)”。在次年的2016年,微縮化保持為14納米,僅更新設計,且被稱為“Tock(設計年)”。

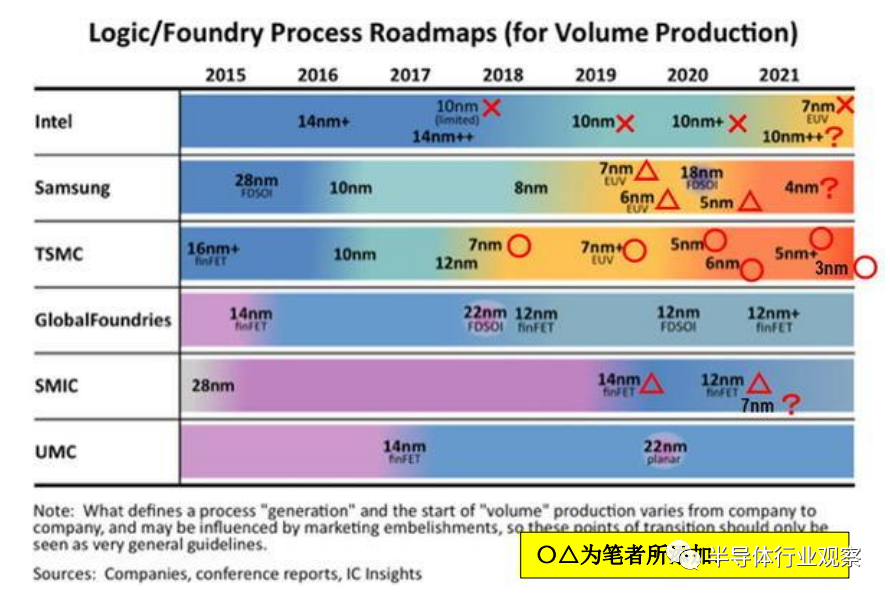

然而,在英特爾從2016年的14納米進入2017年的10納米之際,由于10納米工藝的啟動失敗,導致此模式的延續失敗。結果即如下圖3所示,被TSMC遠遠甩在了后面(TSMC于2018年量產7納米、2019年采用尖端EUV、量產7納米+)。

圖3:邏輯半導體與Foundry的技術走向圖(Road Map)。(圖片出自:jbpress)

換言之,英特爾10納米的微縮化與TSMC、三星電子的7納米幾乎處于同一水準。因此,如果英特爾在2019年之前量產了10納米,就不會被TSMC超越了。但是,直到2020年英特爾也沒有順利量產10納米,在2020年第二季度的財報中,屆時的CEO--鮑勃·斯旺先生指出:“到2022年,英特爾會決定究竟是繼續進行工藝技術的研發、還是擴大Founry業務”,并且暗示了“在7納米以后,可能會將業務委托給TSMC代工生產”。

如上所述,英特爾連續在尖端工藝的啟動上遭遇了失敗,能否在2024年順利啟動7納米(采用EUV曝光設備、相當于TSMC當下量產的5納米)工藝,還是無從得知。

但是,實際上,英特爾能否在Foundry方面獲得成功與尖端工藝的啟動并無太大關系。

那么,問題何在呢?自2016年開始的Tick-Tock(工藝年-構架年)模式才是英特爾Foundry 業務能否成功的關鍵所在。

TSMC的Foundry業務是什么樣的?

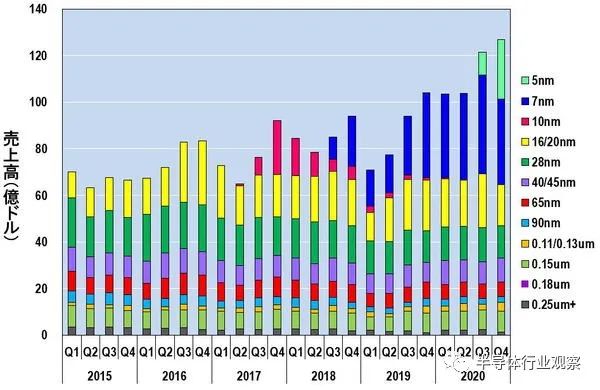

下圖4是近六年來TSMC的各個世代的半導體出貨金額的推移表,如上文所述,TSMC是目前全球唯一 一家量產5納米工藝的Foundry廠家。

圖4:TSMC的各個世代的半導體銷售額(~ 2020年第四季度)。(圖片出自:筆者根據TSMC的財報制作了此表)

但是,TSMC的競爭力不僅僅在于尖端工藝方面。TSMC成立于1987年,因此其擁有自成立之初的0.25um的傳統型半導體、也擁有最尖端的5納米工藝,可以說TSMC一直在量產所有世代的半導體。

此處即為TSMC和英特爾的差異所在。對于TSMC而言,當量產后的世代不再具有尖端技術優勢時,依舊會繼續生產,而且這會給TSMC帶來巨大的利潤。此外,尖端半導體是在傳統世代的基礎上層層堆疊而成的。

的確,對于高性能PC和服務器而言,必須要采用由尖端工藝制造的半導體。但是,也有很多最新款的電子設備采用的是傳統世代的半導體。如圖1,在2018年半導體的出貨數量達1兆多,即證明了這一點,其中大部分的半導體不是由尖端工藝、而是由傳統工藝生產的。TSMC競爭力的源頭之一在于其能夠生產各個世代的半導體。

與此相對,英特爾僅能生產尖端工藝(當下的尖端世代為:14納米-10納米)的半導體。即使英特爾在2024年量產7納米(相當于英特爾的5納米)、并開始Foundry業務,也僅能生產14納米以后的半導體。因此,就工藝的進步而言,可以說英特爾幾乎無法滿足2,000多家Fabless企業的要求。

半導體種類紛繁

TSMC生產的產品不僅有全球最尖端的邏輯半導體,還生產其他各種各樣的產品,如有射頻(RF)半導體、模擬半導體、CMOS傳感器、用于功率半導體的各種存儲器,甚至還有微機電系統(MEMS,Micro Electro Mechanical Systems)。(如下圖5)

圖5:TSCM生產的各種各樣的半導體產品。(圖片出自:筆者摘選自TSMC發布的2019年度報告)

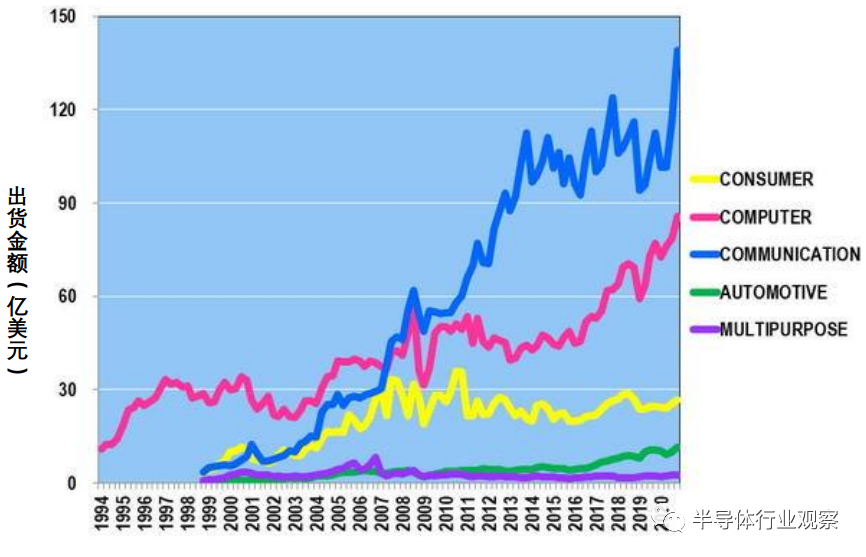

即使是用于某種特殊用途的邏輯半導體(Application Specific Integrated Circuit、ASIC),也分為消費電子方向、電腦方向、通信方向、車載等用途。(如下圖6)

圖6:各種ASIC的四半期出貨金額(~ 2020年第四季度)。(圖片出自:筆者依據WSTS的數據制作了此圖)

其中,消費類電子包含冰箱、洗衣機、空氣凈化器等白家電以及液晶電視、藍光光盤翻錄工具(Blu-ray Recorder)、音頻設備等黑家電。此外,以上這些家電都需要使用各種各樣的半導體產品。

Foundry業務的本質在于可進行多品種、小批量生產。為了滿足2,000多家Fabless企業的代工要求,TSMC運用各個世代的工藝(從傳統世代到最尖端的世代)為客戶生產各種各樣的半導體產品。

然而,英特爾能夠生產的僅有邏輯半導體中的處理器。如上文所述,僅能用14納米以后的尖端工藝來生產(無法使用傳統世代的工藝)。

總之,英特爾的業務模式是“Like Memory”。比方說,僅用2-3年就將DRAM提升至最尖端水平。其品種有PC和服務器、智能手機兩個方向。即,少品種、大批量的模式。英特爾的處理器也是同樣的模式。

這樣的英特爾真的能開展Foundry業務嗎?至少是無法模仿TSMC的業務模式。

設計由TSMC制定

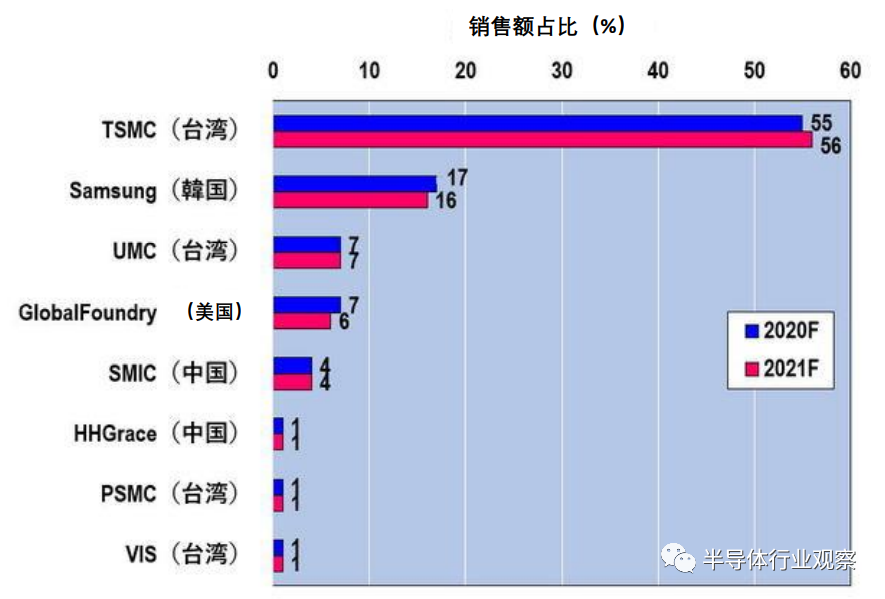

TSMC通過運用自身的各個世代的工藝來生產各種各樣的半導體產品,在Foundry領域占有一半以上的份額(如下圖7)。就主要原因而言,有觀點認為是因為TSMC是生產半導體的專家,僅需要匯集資源于工藝技術就可以了。

圖7:Foundry的銷售額占比。(圖片出自:DRAM eXchange)

作為TOP2的三星電子在生產處理器(用于三星Galaxy)之前,需要自行設計。因此,需要在設計部門投入較多的技術人員,也需要進行大規模的設計投資。

但是,TSMC之所以能夠在Foundry領域占有如此大的市場規模,其自身的尖端工藝技術自不必說,TSMC的設計技術也是重要原因。

理由如下所示。

比方說,TSMC在發布5納米技術之際,為了Fabless企業,在被稱為EDA(Electronic Design Automation)的設計工具中,籌備了“Cell Library(單元庫)”。在“Cell Library(單元庫)”中籌備有英國ARM的處理器內核(Processor Core)、美國德州儀器(Texas Instruments, TI)的數字信號處理器(Digital Signal Processor,DSP)、各種存儲半導體的Cell(也叫“IP”)。

TSMC不僅保證了以上這些Cell的可操作性,還完成了它們相對應的生產工藝。因此,Fabless企業僅需像排列樂高積木一樣將“Cell Library(單元庫)”中的Cell 排列起來,就可以設計出需要的半導體。而且,TSMC會為他們生產半導體。

如果Fabless企業不使用“Cell Library(單元庫)”、而從零開始設計半導體的話,其設計的半導體可能無法工作。或者說,大部分情況下是無法工作的。此外,即使勉強可以工作,也無法得知生產的良率如何。

然而,TSMC擁有服務于各個世代的、各種半導體的“Cell Library(單元庫)”。運用“Cell Library(單元庫)”,Fabless企業能夠毫無風險(No Risk)地設計半導體。而且,TSMC會對Fabless企業設計的半導體負責。即,作為生產專家的TSMC通過控制設計,獲取Foundry的市場份額。

英特爾永遠也無法成為TSMC

15年前(2006年),筆者擔任同志社大學教師之時,原九州工業大學的川本洋教授告訴了筆者TSMC的優勢所在。

全球的Fabless企業只要連接到TSMC的“Cell Library(單元庫)”,任何時候、任何地點、任何人都可以進行設計。(下圖8)

圖8:任何時間、任何地點、任何人都可以進行同樣的設計。(圖片出自:筆者基于九州工業大學·川本教授的設計學習資料制作了此圖)

可以說TSMC一手遮天地為全球的Fabless的代工(如下圖9)。此外,TSMC每接到一筆代工訂單,其利潤就增長一份!

圖9:Oligopoly of SOC Business。(圖片出自:筆者基于九州工業大學·川本教授的設計學習資料制作了此圖)

TSMC之所以在Foundry方面有壓倒性的優勢,原因就在于以上這種結構模式,其在工藝技術方面的領先地位是其優勢的源頭所在。

而如今,英特爾卻要進軍TSMC獨霸的Foundry領域!但是,英特爾卻永遠也趕不上TSMC。因此,即便英特爾竭盡全力,也無法戰勝TSMC。

責任編輯:lq

-

處理器

+關注

關注

68文章

20256瀏覽量

252459 -

英特爾

+關注

關注

61文章

10302瀏覽量

180530 -

半導體

+關注

關注

339文章

30756瀏覽量

264365

原文標題:英特爾無法成為臺積電

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

機器學習(ML)賦能化合物半導體制造:從源頭破局良率難題,Exensio平臺實現全流程精準預測

如何精準計算半導體制冷片的實際功率需求

滾珠導軌如何定義半導體制造精度?

一文讀懂 | 關于半導體制造數據的那些事兒

設計信息賦能 - AI 讓半導體檢測與診斷更給力

功率半導體器件——理論及應用

海德堡儀器攜手康耐視實現半導體制造效率全面提升

半導體制造良率低?RFID技術如何破解晶圓追溯難題?

半導體制冷機chiller在半導體工藝制程中的高精度溫控應用解析

2025年半導體制造設備市場:前景璀璨還是風云變幻?

超短脈沖激光加工技術在半導體制造中的應用

麥科信獲評CIAS2025金翎獎【半導體制造與封測領域優質供應商】

最全最詳盡的半導體制造技術資料,涵蓋晶圓工藝到后端封測

靜電卡盤:半導體制造中的隱形冠軍

工商網監

工商網監

評論