瑞可達前五大客戶頻繁變動,同時在新能源汽車補貼退坡

瑞可達前五大客戶頻繁變動,同時在新能源汽車補貼退坡

集微網消息 近年來,隨著電子信息產業的快速發展,尤其是移動通信、汽車、消費電子等行業對高端精密電子產品需求急速增長,促使了上游連接器行業的迅速發展,從而帶動國內相關企業快速成長。這其中,以連接器產品為主的蘇州瑞可達連接系統股份有限公司(以下簡稱:瑞可達)近年來也實現經營業績穩步提升,同時該公司于近日提交了招股書擬科創板上市。

不過,據筆者查閱招股書發現,瑞可達前五大客戶頻繁變動,同時在新能源汽車補貼退坡、行業產能過剩等重大沖擊下,其多個客戶陷入資金困境,不僅導致其新能源汽車領域營收呈現下滑,而其曾經的重要客戶也變成為逾期客戶,導致其應收賬款逐年走高,有多筆大額壞賬至今未能收回,存在壞賬風險。

“美國T公司”指向特斯拉

招股書顯示,瑞可達是一家專注于連接系統產品制造的高新技術企業,其目前已在板對板射頻連接系統、高壓大電流連接系統、換電連接系統等領域擁有多項核心技術。憑借前述核心技術,公司已通過多家知名的移動通信主設備商、汽車整車廠和電子制造服務商形成長期穩定的合作關系。

在通信領域,瑞可達系中興通訊、愛立信、諾基亞、三星等通信設備集成商在該領域的一級供應商,其與中興通訊已形成穩定的批量供貨,2019年之前為中興通訊提供3G/4G基站用連接器及組件產品;之后提供5G板對板射頻連接器,2019年及2020年,瑞可達對中興通訊相關銷售金額分別為7,681.34萬元、10337.09萬元,均為其第一大客戶。同時 愛立信、諾基亞和三星均已完成供應商驗證,公司將在2021年開始批量供貨。

在新能源汽車領域,瑞可達自于2016年進入全球知名電動汽車公司美國T公司供應鏈體系,為該公司旗下主要電動轎車、電動SUV、電動卡車及充電設施產品系列提供近100余款產品,其中近50款產品批量應用于新量產的車型。同時與美國T公司仍然有數十款產品在持續開發中。

盡管瑞可達未具體透露美國T公司的真實身份,但筆者注意到,瑞可達與新美亞、美國T公司的合作時間均為2016年,且新美亞分別為瑞可達2019年、2020年新能源汽車領域的第二、四大客戶,而瑞可達銷售給新美亞的新能源連接器產品的最終使用方也是美國T公司。

業內人士稱,新美亞是OBC車載充電機的配套供應商,其也是特斯拉的配套供應商,結合瑞可達所介紹的美國T公司“全球知名電動汽車公司”的身份,美國T公司大概率指向特斯拉。

另外,瑞可達還專注服務于國內造車新勢力企業,以蔚來汽車為代表,瑞可達系蔚來汽車關鍵核心零部件換電連接器組件的主力供應商,同時亦是其高壓連接器產品的重要供應商。目前,蔚來汽車銷售的電動車均采用了瑞可達的換電連接系統產品和高壓連接系統產品。

2018-2020年,瑞可達對蔚來汽車銷售金額分別為1775.82萬元、1849.79萬元、5305.60萬元,占新能源領域的比例分別為5.61%、7.09%、17.79%。此外,瑞可達在新能源汽車領域還服務于上汽集團、奇瑞汽車、長安汽車、寧德時代、微宏動力等車企以及“三電”企業。

瑞可達表示,公司通信領域和新能源汽車兩大領域客戶黏度較強,與客戶建立了長期穩定的合作關系,訂單量充足,被同類產品的其他供應商替代的風險較低,未來發展趨勢良好。

前五大客戶頻繁變動

盡管瑞可達成功打入中興通訊、美國T公司、蔚來汽車等知名公司供應鏈,但其仍需面對前五大客戶頻繁變動的問題。

2017-2020年,瑞可達客戶變動頻繁,前五大客戶很不穩定。相較于2017年,2018年瑞可達前五大客戶出現較大變化。鵬輝能源、波發特直接出局前五客戶名單中,新增奇瑞汽車、蔚來集團等。

到了2019年,其五大客戶重新換了一批,增添中興通訊、波發特、KMW集團、新美亞及寧德時代五家公司。到了2020年五大客戶又換掉了新美亞、寧德時代,增加蔚來汽車、上汽集團。然而,對于前五大客戶出現較大的變動的主要原因,瑞可達在招股書中并未解釋說明。

不過,客戶頻繁變動,從側面也可以反映出該市場的波動。2019年,國家調整了新能源汽車補貼政策,2019年度的補貼標準在2018年基礎上平均退坡50%。新能源汽車的補貼政策一定程度上沖擊了新能源汽車的市場需求,導致新能源整車廠面臨大規模洗牌;同時,新能源整車銷量增速放緩導致連接系統供應商之間的競爭加劇。

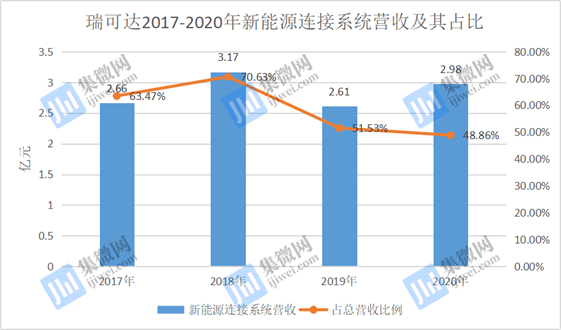

國家政策調整,導致其主營業務出現較大的波動。2017-2020年,瑞可達新能源連接系統營收分別為2.66億元、3.17億元、2.61億元、2.98億元,占比分別為63.47%、70.63%、51.53%、48.86%,出現較大的波動。

值得注意的是,其2020上半年新能源汽車領域營收僅為1.07億元,但隨著2020年下半年新能源汽車市場的回暖,其營收也從上半年的1.07億元增加到全年的2.98億元,營收占比也從36%增長至48.86%。

可見,在新能源汽車補貼退坡及市場需求不及預期的背景下,瑞可達前五大客戶出現頻繁變動的情況,不僅導致其經營業績出現較大的波動,同時隨著多個客戶資金陷入困境,其如何在應收賬款高企的情況下,降低壞賬風險。

應收賬款高企,壞賬風險隱現

正如前文所述,受新能源汽車補貼退坡影響,瑞可達新能源汽車領域的營收出現較大的波動,而其前五大客戶也出現較大變動。比如瑞可達2018年第一大客戶是銀隆新能源,對其銷售金額為3949.33萬元。不過,到了2019年銷售金額下降為1865.94萬元,仍為瑞可達新能源汽車領域的第三大客戶,但已消失在瑞可達前五大客戶當中。而2020年甚至都不在新能源汽車領域前五大名單之列。

據了解,受到新能源汽車補貼退坡、行業產能過剩等重大沖擊,銀隆新能源逐漸陷入資金困境。2019年4月,銀隆新能源在其微信公眾號上透露,經核對公司財務記賬憑證發現,銀隆新能源大股東魏銀倉涉嫌詐騙國家財政資金的情況,金額高達1.1億多元。同時,天眼查顯示,目前銀隆新能源身背數十起法律訴訟。

除了銀隆新能源之外,瑞可達多家新能源汽車客戶出現回款困難的情況,導致公司應收賬款逐年走高,而且單項計提了大額應收賬款壞賬準備,影響了公司的經營業績表現。

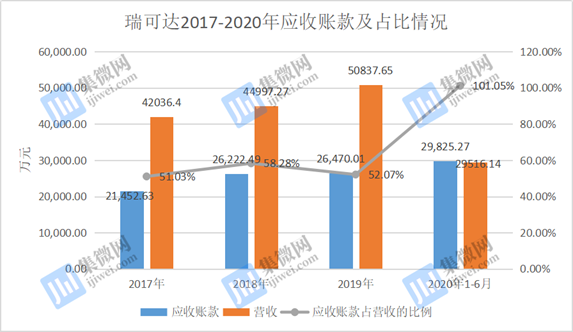

2017年至2020年6月末,瑞可達實現營業收入分別為42036.40萬元、44997.27萬元、50837.65萬元、29516.14萬元,應收賬款余額分別為21,452.63萬元、26,222.49萬元、26,470.01萬元和29,825.27萬元,分別占51.03%、58.28%、52.07%、101.05%。其應收賬款占營收的比例均超過50%,尤其2020年上半年基本沒有收到回款。

據問詢回復函顯示,2020年末瑞可達前五大客戶應收賬款余額合計7152.27萬元。其中包含銀隆新能源1508.56萬元、江蘇沃得農業機械股份有限公司1278.61萬元、知豆電動汽車有限公司1045.94萬元以及北京國能電池科技股份有限公司1019.55萬元。

由于出現連續多年大額應收賬款無法收回的情況,瑞可達對知豆電動汽車有限公司計提90%壞賬準備,金額941.34萬元,對北京國能電池科技股份有限公司計提100%的壞賬準備,金額1019.55萬元,且其余客戶如江蘇沃得農業機械有限公司、銀隆新能源的后期回款可能性較低。

而自2019年起,瑞可達停止與知豆電動汽車有限公司、北京國能電池科技股份有限公司之間的交易,同時對銀隆新能源實施“現貨現款”的信用政策。瑞可達表示,縮短了銀隆新能源的信用期,主要原因是客戶前期未按照合同約定的信用期回款,逾期情況較嚴重,回款情況不滿足公司信用管控的要求,故將其信用政策由賒銷調整為現款現貨。

整體來看,瑞可達前五大客戶頻繁變動,對公司的經營業績產生不利影響;同時也帶來應收賬款高企的問題,不僅會占用營運資金,還會增加壞賬損失的風險,從而影響公司未來發展。

責任編輯:lq

-

新能源汽車

+關注

關注

141文章

11398瀏覽量

105285 -

連接器

+關注

關注

104文章

16146瀏覽量

147112 -

供應鏈

+關注

關注

3文章

1781瀏覽量

41608

原文標題:【IPO價值觀】瑞可達前五大客戶頻繁變動 應收賬款高企存壞賬風險

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

磁性元件企業如何警惕大客戶依賴陷阱

瑞可達榮獲深向科技2025年度優秀供應商獎

釹鐵硼永磁鐵在新能源汽車中的應用

深圳順海科技:新能源汽車對合金電阻的五大性能要求

陜汽新能源頭掛列車批量交付大客戶

新能源汽車電子水泵電機電磁場仿真分析

新能源汽車的三電檢修用絕緣萬用表替代常規萬用表能達到減少操作步驟節省時間和成本嗎?

光伏補貼退坡、并網收緊!企業微電網該如何自救?安科瑞有妙招!

安科瑞AEV系列新能源汽車充電樁在地下車庫、停車場的應用

五菱新能源通過ISO 26262汽車功能安全ASIL D流程認證

新能源汽車驅動電機性能研究

解析安科瑞新能源汽車充電樁+平臺如何重塑新能源汽車基建格局?

工商網監

工商網監

評論