") 今年前三季度華潤(rùn)微凈額10.32億元 同期大幅增長(zhǎng)336.20%

今年前三季度華潤(rùn)微凈額10.32億元 同期大幅增長(zhǎng)336.20%

在此前接受機(jī)構(gòu)調(diào)研時(shí),當(dāng)被問(wèn)及對(duì)三季度展望,華潤(rùn)微高層謹(jǐn)慎表示,三季度較二季度有輕微的回調(diào),“公司一些終端客戶出口歐美、印度等地,由于疫情導(dǎo)致的運(yùn)輸成本上升和需求減少,客戶下單比較謹(jǐn)慎”。

不過(guò),從華潤(rùn)微10月19日正式披露的三季報(bào)來(lái)看,公司不論營(yíng)收還是凈利潤(rùn)均表現(xiàn)不俗。今年1至9月,實(shí)現(xiàn)營(yíng)收48.89億元,同比增長(zhǎng)18.32%;實(shí)現(xiàn)歸母凈利潤(rùn)6.87億元,同比上升154.59%。

此外,在今年前三季度,華潤(rùn)微經(jīng)營(yíng)活動(dòng)產(chǎn)生現(xiàn)金流量?jī)纛~ 10.32億元,比上年同期大幅增長(zhǎng)336.20%,主要系銷售商品、提供勞務(wù)收到的現(xiàn)金增加以及支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金減少所致。

毛利率再增長(zhǎng)

華潤(rùn)微稱,其今年前三季度營(yíng)收、歸母凈利潤(rùn)均同比增長(zhǎng)的原因,主要系營(yíng)業(yè)收入增長(zhǎng)、毛利率提升、產(chǎn)品獲利能力好于去年同期所致。記者了解到,華潤(rùn)微今年第三季度的銷售毛利率為29.51%,上年同期則為25.38%,今年第二季度的銷售毛利率為29.27%。

華潤(rùn)微是一家擁有IDM 經(jīng)營(yíng)能力的公司,其主營(yíng)業(yè)務(wù)可分為產(chǎn)品與方案、制造與服務(wù)兩大業(yè)務(wù)板塊,其中公司產(chǎn)品與方案(即 IDM 業(yè)務(wù))以功率半導(dǎo)體為主,另外還包括智能傳感器和智能控制器業(yè)務(wù)。

事實(shí)上,今年上半年華潤(rùn)微的毛利率就較上年同期增長(zhǎng)了6.63個(gè)百分點(diǎn),達(dá)到27.3%。華潤(rùn)微對(duì)此解釋稱,一是公司產(chǎn)能利用率比較飽滿,公司利潤(rùn)率受產(chǎn)能利用率影響比較大;二是整體產(chǎn)品結(jié)構(gòu)有所改善,公司高毛利的產(chǎn)品銷售比重提升;三是折舊的減少以及疫情期間國(guó)家優(yōu)惠政策,帶來(lái)了固定成本下降。

此外,華潤(rùn)微持有的對(duì)杰群電子科技(東莞)有限公司(下稱“杰群電子”)70%的股權(quán),也于9月末辦理完成了登記手續(xù),由此公司的業(yè)績(jī)?cè)鲩L(zhǎng)也一定程度上受益于對(duì)杰群電子的并表。如今年1至9月,華潤(rùn)微獲得投資收益2110.68萬(wàn)元,同比增長(zhǎng)10658.33%,主要系對(duì)杰群電子按權(quán)益法確認(rèn)投資收益及納入合并時(shí)按評(píng)估后可辨認(rèn)凈資產(chǎn)公允價(jià)值確認(rèn)的投資收益共計(jì)1650萬(wàn)元影響所致。

在對(duì)杰群電子并表的影響下,華潤(rùn)微今年1至9月的應(yīng)收賬款、預(yù)收款項(xiàng)以及其他應(yīng)付款的同比增長(zhǎng)幅度均超過(guò)100%。對(duì)于投資杰群電子的目的,華潤(rùn)微意圖通過(guò)該筆投資切入汽車級(jí)電子封裝市場(chǎng),期望未來(lái)將通過(guò)封裝帶動(dòng)自有產(chǎn)品進(jìn)入高端市場(chǎng)。

定增擬提高現(xiàn)有產(chǎn)能

值得注意的是,對(duì)于封裝業(yè)務(wù)的布局,華潤(rùn)微在披露三季報(bào)的同時(shí),還公告稱,擬定增募資不超過(guò)50億元,其中擬使用38億元用于華潤(rùn)微功率半導(dǎo)體封測(cè)基地項(xiàng)目,剩余12億元用于補(bǔ)充流動(dòng)資金。

記者了解到,上述項(xiàng)目達(dá)成后,主要用于封裝測(cè)試標(biāo)準(zhǔn)功率半導(dǎo)體產(chǎn)品、先進(jìn)面板級(jí)功率產(chǎn)品、特色功率半導(dǎo)體產(chǎn)品,“該項(xiàng)目的實(shí)施,短期內(nèi)可直接提升公司在功率半導(dǎo)體領(lǐng)域及封裝測(cè)試環(huán)節(jié)的制造能力,使公司生產(chǎn)能力與業(yè)務(wù)發(fā)展相匹配”。

生產(chǎn)能力即指向公司的產(chǎn)能利用率。進(jìn)一步來(lái)看,華潤(rùn)微的產(chǎn)能利用率在2019年曾降至80%附近,但彼時(shí)是因?yàn)?019年半導(dǎo)體整體行情低迷,下游需求縮減。而在今年上半年公司的平均產(chǎn)能利用率在 90%以上。

而在業(yè)務(wù)發(fā)展方面,華安證券近期在發(fā)布的研報(bào)中指出,從供給方面看,2019年至今,指紋識(shí)別、攝像頭個(gè)數(shù)增加等應(yīng)用興起帶動(dòng)指紋識(shí)別芯片以及CIS需求大幅增加,上述芯片占用大量8英寸芯片代工產(chǎn)能,此外5G手機(jī)中應(yīng)用的PMIC顆數(shù)將大大增加,這些都對(duì)MOSFET芯片代工產(chǎn)能造成了擠壓,從而引發(fā)供應(yīng)較為緊張。

從需求端看,手機(jī)快充、Type-C接口等消費(fèi)電子、兩輪電動(dòng)車、照明領(lǐng)域等下游應(yīng)用領(lǐng)域的快速發(fā)展,疊加PC處理器、顯卡等產(chǎn)品的更新?lián)Q代,這些對(duì) MOSFET用量大幅增長(zhǎng),使得國(guó)內(nèi) MOSFET器件整體需求旺盛。

記者了解到,在華潤(rùn)微功率半導(dǎo)體業(yè)務(wù)中,MOSFET占有最大比重。另外公司不僅是國(guó)內(nèi)少數(shù)擁有成熟的 8 英寸功率器件芯片代工能力的企業(yè),其同時(shí)是國(guó)內(nèi)最大MOSFET廠商。因此結(jié)合上述供需兩個(gè)角度,華潤(rùn)微在定增預(yù)案中表示,一方面通過(guò)先進(jìn)的封測(cè)基地建設(shè)提高現(xiàn)有產(chǎn)能,滿足日益增長(zhǎng)的市場(chǎng)需求;另一方面助力公司在功率半導(dǎo)體封裝測(cè)試這一后道制造領(lǐng)域的工藝提升。

需要注意的是,即便此次不定增募集資金,華潤(rùn)電子微截至報(bào)告期末賬上的66.88億元的貨幣資金亦能覆蓋上述38億元的項(xiàng)目投資,而前述巨額貨幣資金主要由于公司首次公開(kāi)發(fā)行股票及超額配售所致。

責(zé)任編輯:YYX

-

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

30737瀏覽量

264184 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

23文章

1463瀏覽量

45195 -

IDM

+關(guān)注

關(guān)注

1文章

134瀏覽量

19871 -

華潤(rùn)微電子

+關(guān)注

關(guān)注

2文章

112瀏覽量

17118 -

type-c

+關(guān)注

關(guān)注

557文章

2029瀏覽量

277029

發(fā)布評(píng)論請(qǐng)先 登錄

富士通發(fā)布2025財(cái)年第三季度財(cái)報(bào)

前三季度凈利潤(rùn)5.35億元,江海股份靠的是什么?

豪威集團(tuán)前三季度 歸母凈利潤(rùn)同比增35%

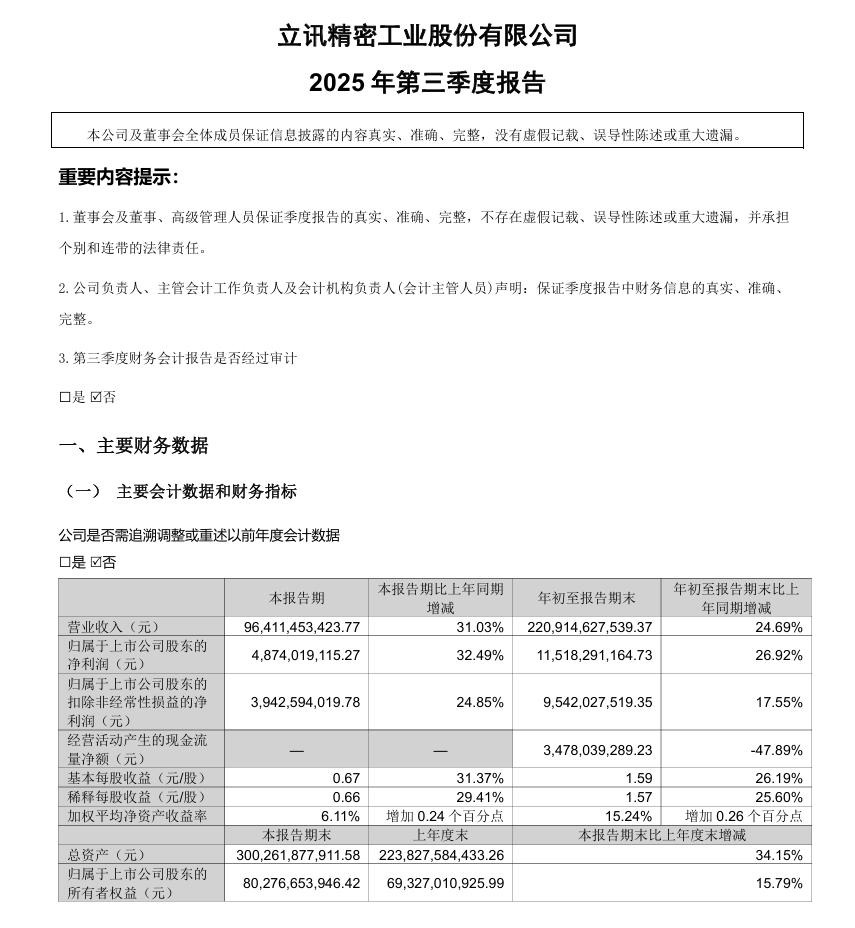

立訊精密前三季度凈利115億,汽車電子成黑馬

京東方發(fā)布2025年第三季度報(bào)告

今日看點(diǎn):聯(lián)發(fā)科、歐空局等合作完成全球首次 R19 規(guī)范 5G-A 衛(wèi)星寬帶實(shí)網(wǎng)連線;今年前三季度我國(guó)機(jī)器人行

上汽集團(tuán)發(fā)布2025年第三季度報(bào)告

深天馬A發(fā)布2025年前三季度業(yè)績(jī)報(bào)告

法本信息2025年前三季度總營(yíng)收36.74億元

華力創(chuàng)通2025年前三季度營(yíng)收5.64億元

芯聯(lián)集成前三季度營(yíng)收同比增長(zhǎng)約20% 連續(xù)五季正毛利增長(zhǎng)

廣汽集團(tuán)發(fā)布2025年第三季度報(bào)告

長(zhǎng)電科技利好 2025年三季度營(yíng)收超百億元創(chuàng)歷史同期新高,利潤(rùn)總額同比增長(zhǎng)29.3%

新聞:揚(yáng)杰科技:第三季度凈利潤(rùn)增長(zhǎng)52.4% 四維圖新明年發(fā)力做高階輔助駕駛

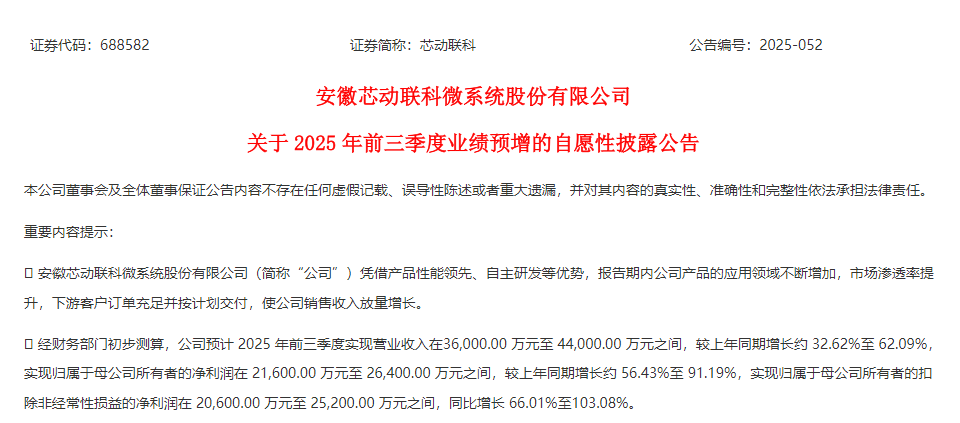

高精度慣性傳感器公司芯動(dòng)聯(lián)科:前三季度營(yíng)收暴漲超62%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論