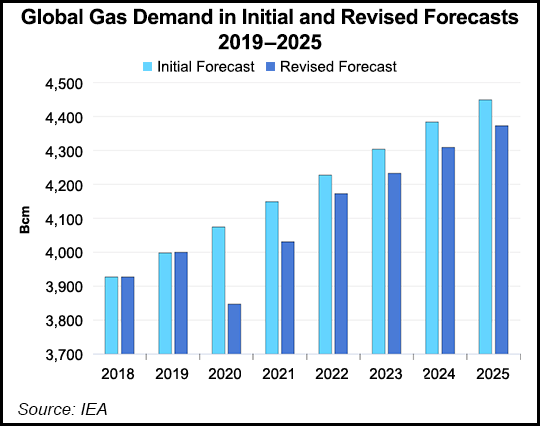

全球天然氣市場都出現需求下降,預計2020年需求將下降4%

全球天然氣市場都出現需求下降,預計2020年需求將下降4%

國際能源署(IEA)在一份新報告中表示,Covid-19危機和北半球異常溫和的冬季使全球對天然氣的需求處于歷史上最大的年度下降趨勢。

預計2020年全球天然氣需求將下降4%,即1500億立方米,是2008年全球金融危機后下降幅度的兩倍。

根據IEA最新的年度市場報告《Gas 2020》,截至6月初,全球所有主要天然氣市場都出現需求下降或增長下滑的趨勢。全年,預計歐洲,北美和亞洲的成熟市場將出現降幅最大,占2020年天然氣需求總降幅的75%。

“到目前為止,天然氣所受到的影響不如石油和煤炭嚴重,但它還不能幸免于當前的危機。今年創紀錄的下降代表了一個行業的巨大變化,該行業已經習慣了需求的強勁增長”,國際能源署執行董事Fatih Birol博士說。

全球供過于求正在推動主要天然氣指數創下歷史新低,而石油和天然氣行業正在削減支出并推遲投資決策以彌補收入的嚴重不足。盡管預計2021年會反彈,但IEA報告并不認為會迅速回到危機前的水平。

Fatih Birol博士說:“預計未來兩年全球天然氣需求將逐漸恢復,但這并不意味著它將迅速恢復正常水平。Covid-19危機將對未來市場發展產生持久影響,抑制增長率并增加不確定性。”

2021年之后,需求的大部分增長發生在新興的亞洲地區,其中以中國和印度為首,這些國家的天然氣得益于強有力的政策支持。在這兩個國家中,工業部門都是需求增長的主要來源,這使其高度依賴工業產品的國內和出口市場的復蘇步伐。到2025年,Covid-19危機的影響將導致750億立方米的年度需求損失,相當于恢復到2019年水平。

未來供應增長的主要驅動力,來自美國頁巖、中東和俄羅斯的大型常規項目也受到當前油價暴跌以及短期和中期需求趨勢不確定性的壓力。

液化天然氣(LNG)將繼續成為國際天然氣貿易的主要驅動力。在2018年和2019年對液化天然氣項目的投資熱潮將為北美,非洲和俄羅斯帶來更多的出口能力。未來幾年,全球天然氣需求增長放緩可能會導致產能到2025年超過LNG進口,從而暫時限制了LNG市場緊張的風險。

新的生產和基礎設施項目可能會在增長趨勢明顯低于先前預期的情況下上線,從而增強了產能過剩和低價的前景。這為未來的投資蒙上了陰影,從長遠來看,這將是確保生產資源更新和全球供應安全所需要的。

責任編輯:gt

-

能源

+關注

關注

3文章

2342瀏覽量

46034

發布評論請先 登錄

疆鴻智能PROFIBUS集線器:破解天然氣增壓站網絡單點故障難題

2026年全球儲能需求將突破400GWh

電化學氧氣傳感器在天然氣中氧氣含量準確測定中的重要性

安科瑞微機保護裝置在中東區天然氣回收站配電工程中的應用

中東天然氣回收站中低壓配電系統 AM 系列微機保護裝置的配置與優化

中東天然氣回收站配電工程中 AM 系列微機保護裝置的故障解決與可靠性提升

天然氣回收站配電工程保護方案設計——基于安科瑞AM系列微機保護裝置的中東項目實踐

國外配電工程適配難?微機保護裝置實時監測,中東天然氣回收站項目完美收官!

石油天然氣工業協議融合:EtherNet/IP 與 PROFIBUS DP 網關的關鍵橋梁

微機保護裝置在中東天然氣回收配電中的全場景守護

配天然氣回收場景:安科瑞AM系列微機保護裝置的工程落地方案

天然氣田環網柜局放傳感器:能源輸送網絡的“隱形安全員”

天水華天高性能變送器在天然氣行業的應用

軟通動力中標中國石化龍口液化天然氣智慧化建設項目

石油天然氣場站高精度人員定位方案解析

工商網監

工商網監

評論