“無限追溯”系謠傳,但國產替代不能再等了

“無限追溯”系謠傳,但國產替代不能再等了

美國對華半導體代工廠“無限追溯”確定為謠傳,相關上市公司中芯國際與華虹半導體并沒有軍工方面業務。美國對華芯片封鎖早已不是什么新鮮事,此次事件雖然確定為謠傳,但也讓我們不得不深思國產芯片替代的重要性,只有自己掌握核心技術才能避免被美國制裁,才能讓中國半導體產業發展得更全面、更健康。

一、半導體設備國產化增速較快

半導體設備周期逐漸回暖,2020Q1受疫情短期產生波動。伴隨著下游資本開支提升,設備廠商營業收入增速從2019Q2觸底后逐漸回暖。2020Q1由于疫情沖擊,產品發貨推遲,導致單季度收入增速下調。

國內晶圓廠建設即將進入高峰期,內資采購市場仍有提升空間,國產化率相對較低。根據已經披露的國內規劃在建的晶圓廠投資規劃統計,2020~2022年晶圓廠投資額將是歷史上最高的三年,并且隨著國內對于半導體制造國產替代的需求增加,未來可能還會有新增的投資項目。根據SEMI,中國大陸設備需求已經達到全球設備需求的20~30%,但考慮到大陸的需求有一半來自于英特爾、三星、臺積電等外國公司的投資,實際上內資采購金額的市場空間約10%。其中,國產化率還相對較低。

國內設備龍頭企業增速亮眼。北方華創、中微公司作為國內旗艦龍頭,19Q4/20Q1收入增速表現較為優秀。晶盛機電、華峰測控作為各自細分領域龍頭企業,也有較高增速表現。長川科技收入增速顯著較高,一方面由于下游景氣提升及新產品導入,另一方面由于公司并表STI。

國產半導體設備企業(北方華創、中微公司、精測電子、華峰測控、長川科技、至純科技、晶盛機電、萬業企業)進入快速增長期,國產替代空間巨大。根據統計,2019Q4/2020Q1設備板塊收入增速分別為23%/16%,即使在疫情影響下,整個板塊仍然保持正增長。

保持較高研發強度,同時凈經營現金流明顯改善。2019Q4/2020Q1設備板塊經營性凈現金流為10.2/9.5億元,同比、環比均大幅改善。2019Q4/2020Q1研發費用分別為4.4/2.9億元,同比持續增長。

半導體設備周期逐漸回暖,2020Q1受疫情短期產生波動。伴隨著下游資本開支提升,設備廠商營業收入增速從2019Q2觸底后逐漸回暖。2020Q1由于疫情沖擊,產品發貨推遲,導致單季度收入增速下調。以ASML為例,如果沒有新冠疫情,2020Q2將成為一個非常強勁的發貨季節,收入環比達到50%以上,但由于新冠疫情影響具有不確定性。ASML表示下游對于先進的光刻設備需求有增無減。

根據SEMI,2019Q4半導體設備銷售額178億美元,同比增長19%,環比增長24%,單季度半導體設備銷售額創歷史新高。按地區分布,貢獻最大的分別是中國大陸(同比增長59%)、中國臺灣(同比增長121%)。

設備國產化率較低,海外龍頭壟斷性較高。半導體設備市場集中度較高,且多為海外龍頭占據主要份額。目前,我國半導體設備市場仍非常依賴進口,從市場格局來看,細分市場均有較高集中度,主要參與廠商一般不超過5家,top3份額往往高于90%,部分設備甚至出現一家獨大的情況。

二、半導體材料:國產替代序幕升起,行業正在提速

2019年IC材料板塊整體營收為74.13億元,實現了6.47%的同比增速,其中19Q4板塊包含新股實現營收20.82億,單季度營收同比增長12.66%。20Q1板塊整體實現營收18.79億元,疫情之下仍然實現21.77%的同比逆勢增長。

中國半導體制造崛起,上游材料環節隨之受益,疫情之下國產供應鏈重要性更加凸顯,國產供應鏈公司地位進一步提升。我們可以看到在19Q4及20Q1,板塊已有部分公司通過持續的技術、產品、客戶等方面的攻關,在國產替代紅利加持下逐漸實現了營收上的突破。

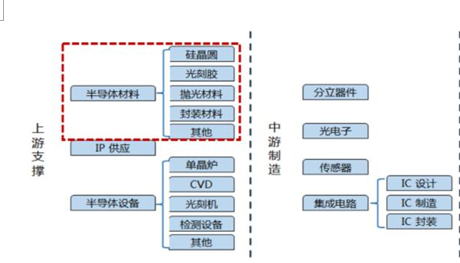

半導體上下游產業鏈,以及半導體材料在產業鏈所處位置如下圖所示:

全球半導體材料的銷售額也在同步增長,至2018年全球半導體材料銷售額達到519.4億美元,創下歷史新高。銷售增速10.65%,創下了自2011年以來的新高;近年來,中國大陸半導體材料的銷售額保持穩步增長,增速方面一直領先全球增速。

晶圓制造材料包含硅、掩膜版、光刻膠、電子氣體、CMP拋光材料、濕化學品、濺射靶材等,其中硅片約占整個晶圓制造材料的三分之一。

中國半導體材料需求巨大,產業持續東移,國產替代序幕緩緩拉起。從占比來看,半導體材料市場中,中國臺灣依然是半導體材料消耗最大的地區,全球占比22.04%。中國大陸占比19%排名全球第三,略低于19.8%的韓國。然而中國大陸占比已實現連續十年穩定提升,從2006年占全球比重11%,到2018年占比19%。產業東移趨勢明顯。

半導體材料可分為晶圓制造材料和封裝材料,晶圓制造材料是半導體材料市場的主力軍。2018年,全球半導體材料銷售規模為519.4億美元,同比增長10.7%,其中晶圓制造材料及封裝材料銷售額分別為322億美元和197億美元,同比增長15.9%和3.1%。

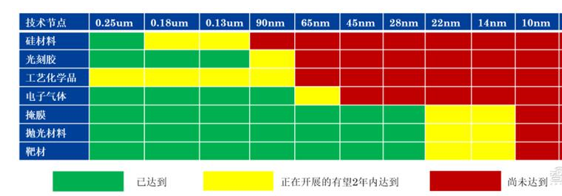

半導體芯片制造工藝半導體將原始半導體材料轉變成半導體芯片,每個工藝制程都需要電子化學品,半導體芯片造過(這里是不是“制造”?)就是物理和化學的反應過程,半導體材料的應用決定了摩爾定律的持續推進,決定芯片是否將持續縮小線寬。目前我國不同半導體制造材料的技術水平不等,但整體與國外差距較大,存在巨大的國產替代空間。

硅片,半導體制造重中之重。2008年至2013年,中國大陸半導體硅片市場發展趨勢與全球半導體硅片市場一致。2014年起,隨著中國半導體制造生產線投產、中國半導體制造技術的不斷進步與中國半導體終端市場的飛速發展,中國大陸半導體硅片市場步入飛躍式發展階段。2016年-2018年,中國半導體硅片銷售額從5.00億美元上升至9.96億美元,年均復合增長率高達41.17%。中國作為全球最大的半導體終端市場,未來隨著中國芯片制造產能的持續擴張,中國半導體硅片市場的規模將繼續以高于全球市場的速度增長。

光刻膠,逐步突破,任重而道遠。光刻膠是半導體生產中光刻工藝的核心材料,按照應用領域的不同,光刻膠可以分為印刷電路板(PCB)用光刻膠、液晶顯示(LCD)用光刻膠、半導體用光刻膠和其他用途光刻膠。PCB光刻膠技術壁壘相對其他兩類較低,而半導體光刻膠代表著光刻膠技術最先進水平。

光行業壁壘高聳,研發能力要求極高,資金需求巨大。國內光刻膠生產商主要生產PCB光刻膠,面板光刻膠和半導體光刻膠由于光刻膠的技術壁壘較高,國內高端光刻膠市場基本被國外企業壟斷,特別是高分辨率的KrF和ArF光刻膠,基本被日本和美國企業占據。PCB光刻膠的技術要求較低,PCB光刻膠在光刻膠產品系列中屬于較低端,目前國產化率已達到50%;LCD光刻膠國產化率在10%左右,進口替代空間巨大;IC光刻膠與國外相比仍有較大差距,國產替代之路任重道遠。

CMP,突破重圍,國產化啟動。CMP化學機械拋光(ChemicalMechanicalPolishing)工藝是半導體制造過程中的關鍵流程之一,主要包括拋光液、拋光墊、調節器、清潔劑等,其市場份額分別占比49%、33%、9%和5%。至2018年市場拋光液和拋光墊市場分別達到了12.7和7.4億美元。

目前市場上拋光墊目前主要被陶氏化學公司所壟斷,市場份額達到90%左右,其他供應商還包括日本東麗、3M、臺灣三方化學、卡博特等公司,合計份額在10%左右。拋光液方面,目前主要的供應商包括日本Fujimi、日本HinomotoKenmazai,美國卡博特、杜邦、Rodel、Eka、韓國ACE等公司,占據全球90%以上的市場份額,國內這一市場主要依賴進口,國內僅有部分企業可以生產,但也體現了國內逐步的技術突破,以及進口替代市場的巨大。

濕電子化學品,內資龍頭效應顯著。濕電子化學品,也叫超凈高純試劑,為微電子、光電子濕法工藝制程中使用的各種電子化工材料,主要用于半導體、太陽能硅片、LED和平板顯示等電子元器件的清洗和蝕刻等工藝環節。

全球半導體制造用濕電子化學品2016年市場規模約14.7億美元,比2015年增長3.5%。2018年全球半導體制造用工藝化學品市場分別達到15.9億美元。我國濕電子化學品市場規模約85億元,其中,2018年我國半導體制造用工藝化學品市場規模約26億元。

全球的濕電子化學品市場大多被歐美和日本公司占據,其中歐美公司主要有BASF、霍尼韋爾、ATMI、杜邦、空氣產品公司,合計占比37%左右;日本公司主要有關東化學、三菱化學、京都化工、住友化學、宇部興產、森田化學等,合計占比 34%左右;臺灣地區和韓國公司主要有臺灣東應化、臺灣聯士電子、鑫林科技、東友、東進等,合計占比 17%左右。國內企業主要有浙江凱圣、湖北興福、上海新陽、蘇州晶瑞、江化微、江陰潤瑪、杭州格仕達、貴州微頓品磷等,占全球市場 10%左右,技術等級主要集中在 G2 以下僅有少部分企業達到 G4 以上標準。

總結:

國產半導體設備與半導體材料都迎來了國產替代熱潮,半導體設備方面北方華創、中微公司等國內旗艦龍頭都不斷提高自研水平,雖然不可短時間內完全去A化,但自研發展速度增長迅猛。半導體設備在產業鏈上游,占據重要地位,存在部分關鍵技術被國外壟斷,憑借市場需求拉動,國內逐步的技術突破,最終也會形成自己核心壁壘。

本文由電子發燒友綜合報道,內容參考自新浪科技、騰訊新聞、中時電子報,轉載請注明以上來源。

-

半導體

+關注

關注

339文章

30764瀏覽量

264379 -

晶圓

+關注

關注

53文章

5414瀏覽量

132322

發布評論請先 登錄

國產替代IC vs TMC2209|兩相步進驅動芯片國產替代選型推薦

Neway微波產品國產化替代電源模塊的市場前景如何

Neway微波國產化替代方案

半導體測試設備現狀:國產IC測試儀能否替代進口?

Neway微波產品國產化替代電源模塊的優缺點

國產替代突破!深圳爭妍微工業級、車規級可控硅系列賦能汽車空調升級,替代NXP BTA20

Neway微波產品的國產化替代方案

日系替代優選!合粵車規電容進駐車載電源分配單元(PDU)

日系電容可以選擇國產合粵電容替代嘛

TMC5130電機驅動國產替代對標解析

國產 vs 進口貼片固態電容:技術差距縮小,本土化替代加速

國產替代進口圖像采集卡:機遇、挑戰與策略

工商網監

工商網監

評論