中國VC機構模擬器件行業投資特征分析

中國VC機構模擬器件行業投資特征分析

得益于下游終端應用市場的龐大需求,中國模擬器件市場規模隨著通信、新能源汽車、消費電子等行業的發展而擴大。2018年中國模擬器件市場規模約為2700億元,同比增長近20%。為了分析中國VC機構模擬器件行業投資特征,<電子發燒友>通過整理公開投融資信息,梳理了207家模擬器件企業2000年至2019年7月的379起歷史融資事件,所涉VC機構498家。

注:部分企業有多種模擬器件產品

一、模擬器件整體行業

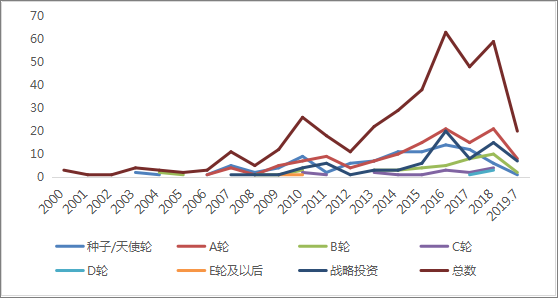

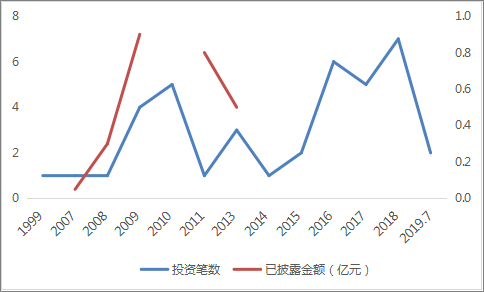

(一)投資筆數走勢

總體來看,中國模擬器件投資筆數呈波動上升態勢,其中2016年投資63筆,2017年48筆,2018年59筆。分輪次來看,2007年以來,種子/天使輪、A輪有明顯增長,B輪自2013年以后開始上浮,C輪及以后筆數相對較少。可見,中國模擬器件行業總體處于發展早期。

圖表一:2000年-2019年7月各輪次投資筆數走勢

數據來源:電子發燒友

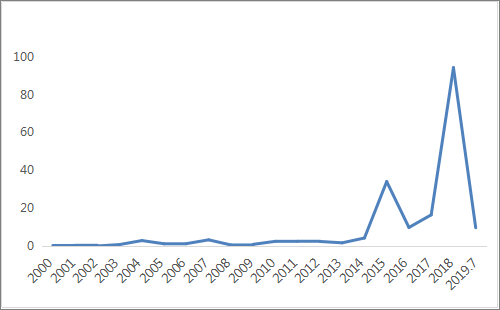

(二)投資規模走勢

從所披露的投資金額來看,2000年到2019年7月,投資額共190億元。分年度來看,2014年開始上浮,2017年投資金額急劇增加,可見投資機構看好未來國產模擬器件的發展前景。

圖表二:2000年-2019年7月已披露投資規模走勢(億元)

數據來源:電子發燒友

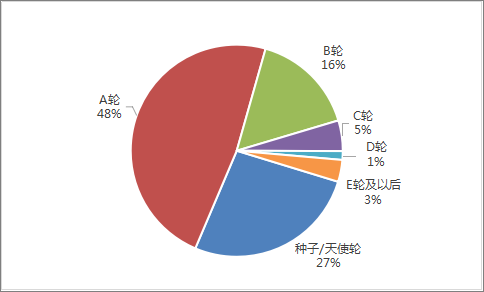

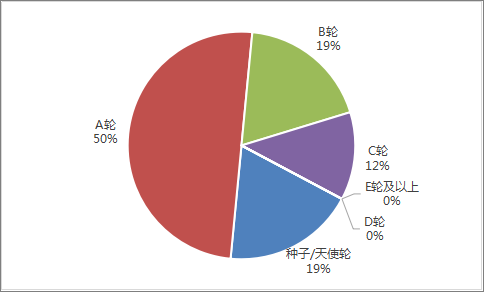

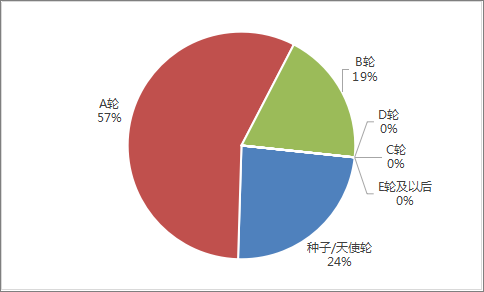

(三)企業融資進度分布

從企業融資進度來看,截至2019年7月,天使輪/種子輪占27%、A輪占48%,C輪及以后僅占9%。由于模擬器件行業投資從2017年開始大幅增加,因此,目前大部分獲投企業仍處于融資早期階段。

圖表三:企業融資進度分布(截止2019年7月)

注:未包含“戰略融資”

數據來源:電子發燒友

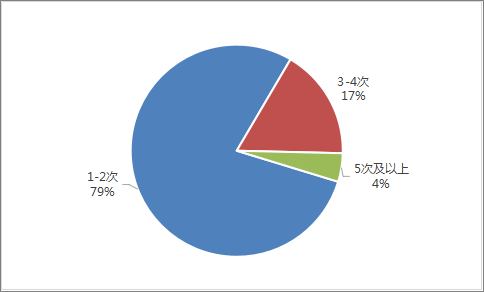

(四)企業融資筆數分布

從融資筆數來看,截至2019年7月,單個企業平均獲得1次融資。其中,實現1-2筆融資的約占80%。總體來看,單個企業融資頻次相對較低,企業發展速度較慢。

圖表四:單個企業累計融資筆數分布(截止2019年7月)

數據來源:電子發燒友

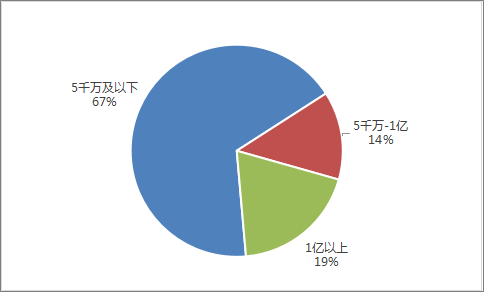

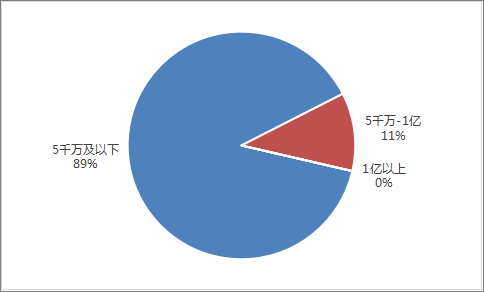

(五)企業融資規模分布

從融資規模來看,截至2019年7月,單個企業平均累計獲得了0.5億融資。其中,累計實現5千萬及以下融資的占67%,總體來看,單個企業融資規模相對較低,進一步說明國產模擬器件行業處于發展早期。

圖表五:單個企業累計已披露融資規模分布(截止2019年7月)

數據來源:電子發燒友

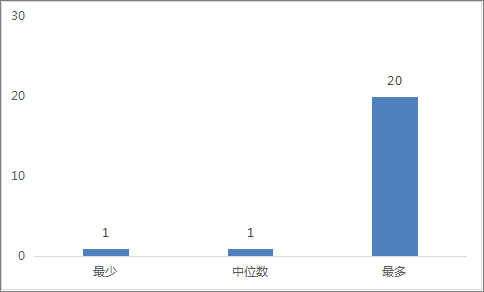

(六)企業平均獲投VC機構數量

截至2019年7月,從單個企業歷史融資中,獲投的VC機構數量來看,平均獲得了1家VC投資,最多的累計獲得了20家VC機構青睞。

圖表六:單個企業累計獲投VC機構數量(截止2019年7月)

數據來源:電子發燒友

圖表七:累計獲投VC機構數量前十(截止2019年7月)

數據來源:電子發燒友

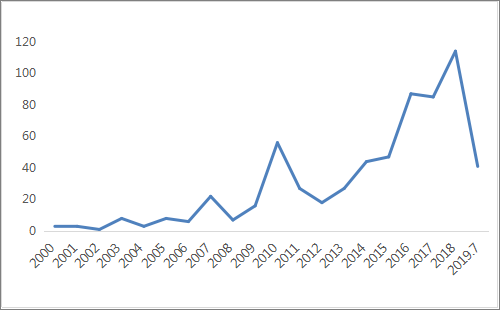

(七)參投的VC機構數量走勢

2000-2018年,參投的VC機構數量總體波動上升,從2000年的3家,到2010年的56家,再到2018年的114家,說明越來越多的投資機構參與到模擬器件行業中來,說明VC機構關注到了國產替代的機會。

圖表八:2000年-2019年7月參投VC機構數量走勢(截止2019年7月)

數據來源:電子發燒友

(八)VC機構活躍度排名

從VC機構參投筆數來看,同創偉業參投11筆,在調研范圍內最為活躍;IDG資本、達晨創投、華睿投資、盈富泰克參投筆數緊隨其后。

圖表九:VC機構累計參投筆數前十(截止2019年7月)

數據來源:電子發燒友

小結:

從調研結果來看,2014年以來,模擬器件投資筆數和規模急劇上升,加入投資隊伍的VC機構數量呈數倍增加,可見投資行業持續看好中國模擬器件企業發展前景。從單個企業融資筆數和規模來看,中國模擬器件企業仍處于發展早期,國產化進程有待加快。

二、射頻器件

在調研中包含116家射頻企業的231筆歷史融資。

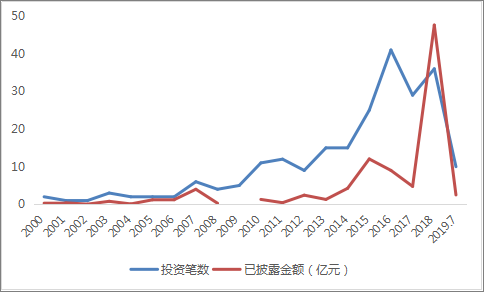

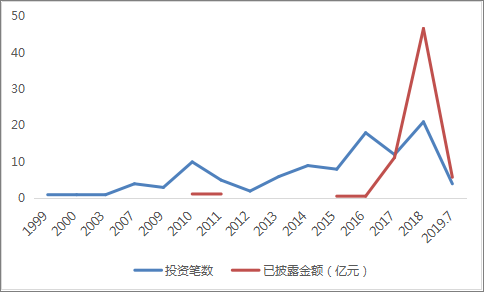

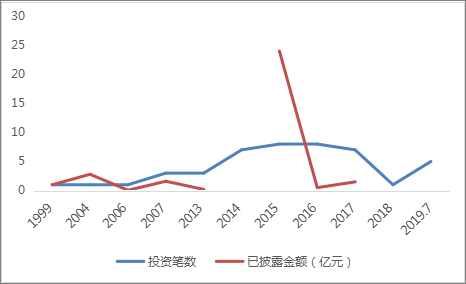

(一)投資筆數及規模走勢

從2007年以來,射頻器件投資筆數逐漸遞增,2015年開始加速上升,2017年略有下降,2018年實現36筆融資,已披露金額47.62億元。

圖表十:射頻器件投資筆數及已披露金額走勢(截止2019年7月)

數據來源:電子發燒友

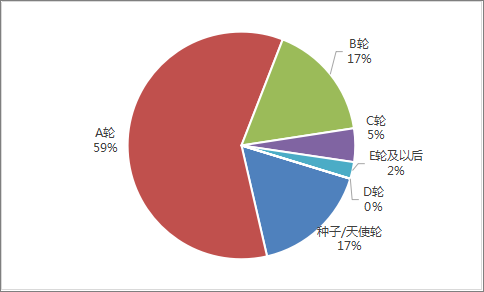

(二)企業融資進度分布

從射頻企業當前融資進度來看,種子/天使輪占27%,A輪占45%,合計超過70%,可見總體處于投資的早期階段。

圖表十一:單個企業融資進度分布(截止2019年7月)

注:未包含“戰略融資”

數據來源:電子發燒友

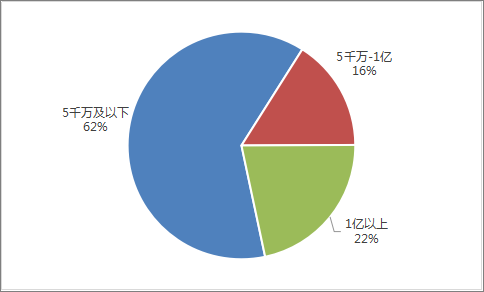

(三)企業融資規模分布

從單個企業累計已披露金額來看,5千萬及以下的占62%,可見,總體上,單個企業融資規模較小。

圖表十二:單個企業累計已披露融資規模分布(截止2019年7月)

數據來源:電子發燒友

小結:

從2016年以來,射頻器件投資總體向好,部分企業由此開始融資歷程,但由于多處于發展早期,因此,單筆融資規模相對較低。

三、功率器件

在調研中包含58家功率器件企業的106筆歷史融資。

(一)投資筆數及規模走勢

從所調研的企業來看,投資筆數從2003年以來波動上升,已披露金額2017年開始有大幅增長。2018年功率器件投資共21筆,已披露金額共46.6億元。

圖表十三:功率器件投資筆數及已披露金額走勢(截止2019年7月)

數據來源:電子發燒友

(二)企業融資進度分布

從企業融資進度來看,約76%的企業處于種子/天使輪、A輪,C輪及以后約7%,這說明在調研范圍內,成熟企業相對較少。

圖表十四:單個企業融資進度分布(截止2019年7月)

注:未包含“戰略融資”

數據來源:電子發燒友

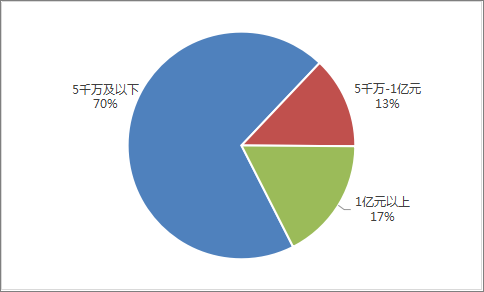

(三)企業融資規模分布

從單個企業累計融資規模來看,70%處于5千萬及以下。

圖表十五:單個企業累計已披露融資規模分布(截止2019年7月)

數據來源:電子發燒友

小結:

近年來,功率器件投資筆數和規模有上升趨勢,但單個企業融資筆數和金額較低,可見,有競爭力預期的投資熱點有限。

四、電源IC

在調研中包含22家電源IC企業的39筆歷史融資。

(一)投資筆數及規模走勢

在所調研的電源IC企業中,投資筆數和規模均處于較低水平,分年度累計已披露金額均未突破1億元。

圖表十六:電源IC投資筆數及已披露金額走勢(截止2019年7月)

數據來源:電子發燒友

(二)企業融資進度分布

從企業融資進度來看,種子/天使輪、A輪約占80%,且沒有D輪及以上融資。可見,相較于其他模擬器件,電源IC的融資進度總體較慢。

圖表十七:單個企業融資進度分布(截止2019年7月)

注:未包含“戰略融資”

數據來源:電子發燒友

(三)企業融資規模分布

從已披露的融資規模來看,5千萬及以下的約占90%,企業融資額度較低。

圖表十八:單個企業累計已披露融資規模分布(截止2019年7月)

數據來源:電子發燒友

小結:

在調研過程中,可收集到有VC投資的電源IC企業數量較少,且單個企業融資額度均較低,一定程度上說明VC機構對電源IC的關注相對較少。側面反映出,該市場較為成熟,目前相關企業產品技術同質化程度高,VC機構風險偏好顯示保守。

五、混合信號

在調研中包含27家混合信號企業的45筆歷史融資。

(一)投資筆數及規模走勢

從總體投資走勢來看,混合信號投資筆數及規模均較低,部分年份出現斷層。在調研的企業中,2018年僅有一筆投資,且未披露投資金額。

圖表十九:混合信號投資筆數及已披露金額走勢(截止2019年7月)

數據來源:電子發燒友

(二)企業融資進度分布

從企業融資進度來看,截至2019年7月底,種子/天使輪、A輪約占80%,且沒有C輪及以后的融資,可見,該領域企業獲得投資機構關注度較低。

圖表二十:單個企業融資進度分布(截止2019年7月)

注:未包含“戰略融資”

數據來源:電子發燒友

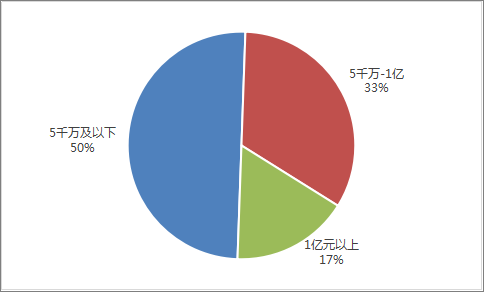

(三)企業融資規模分布

從融資規模分布來看,有50%的企業累計已披露融資額在5千萬及以下,有33%的企業累計已披露融資額在5千萬-1億元。可見,獲投混合信號企業雖然筆數較少,但單筆金額對比其他模擬器件相對較高。

圖表二十一:單個企業累計已披露融資規模分布(截止2019年7月)

數據來源:電子發燒友

小結:

總體來看,VC機構對混合信號投資頻次相對較低,但單個企業融資規模對比其他模擬器件相對較高。

總結:

總體來看,VC機構投資模擬器件的筆數和規模呈波動上升態勢,特別是2016年以來上升幅度較大。不同的器件投資特征不同,相對而言混合信號單個企業投資金額較高,電源IC企業投資頻次相對較低,射頻和功率器件投資筆數和整體金額均較高。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

模擬器件

+關注

關注

2文章

109瀏覽量

23820 -

VC

+關注

關注

1文章

115瀏覽量

89922

發布評論請先 登錄

相關推薦

熱點推薦

多衛星頻點模擬器應用場景及核心解析

關鍵詞:衛星發射模擬器、北斗信號模擬器、gps衛星模擬器 一、衛星模擬器現有市場分析 在衛星導航技術深度滲透車載電子、低速無人設備、安防物流

太陽光模擬器標準的差異與影響

太陽光模擬器通過模擬太陽光的光譜與輻照度,為器件性能提供可重復、可比較的測試條件。然而,全球評估太陽光模擬器性能的標準并不統一,有國際電工委員會(IEC)、日本工業標準(JIS)與美國

太陽光模擬器的應用場景分析

技術創新,形成覆蓋LED、鹵素燈、氙燈三大技術路線的產品體系,為各行業提供全場景太陽光環境模擬解決方案。深入探究太陽光模擬器的應用領域,有助于相關行業的技術革新與產業

太陽光模擬器的工作原理與性能指標

太陽光模擬器是實驗室中模擬太陽輻射的設備,核心目標是復現太陽光的光譜、輻照度、空間分布及時間穩定性等特征,以替代自然光開展可控、可重復的科研與測試。紫創測控Luminbox專注太陽光模擬器

氙燈太陽模擬器與LED太陽模擬器的對比研究

本文主要比較了基于氙燈和基于LED的太陽能模擬器在光譜匹配、時間穩定性和光照均勻性等方面的性能。通過測量多種太陽能電池的電流-電壓(I-V)響應和光譜響應(SR),評估了兩種模擬器在模擬太陽光

太陽光模擬器的光源校準分析

在光伏器件測試領域,太陽光模擬器作為復現標準太陽光照條件的核心設備,其光源校準精度直接決定光伏電池及組件電性能測試的準確性。本文將系統分析太陽光模擬器光源校準的技術框架、常見故障及優化

工商網監

工商網監

評論