") 讀懂芯片設(shè)計、IP授權(quán)、EDA軟件技術(shù)核心

讀懂芯片設(shè)計、IP授權(quán)、EDA軟件技術(shù)核心

來源:平安證券

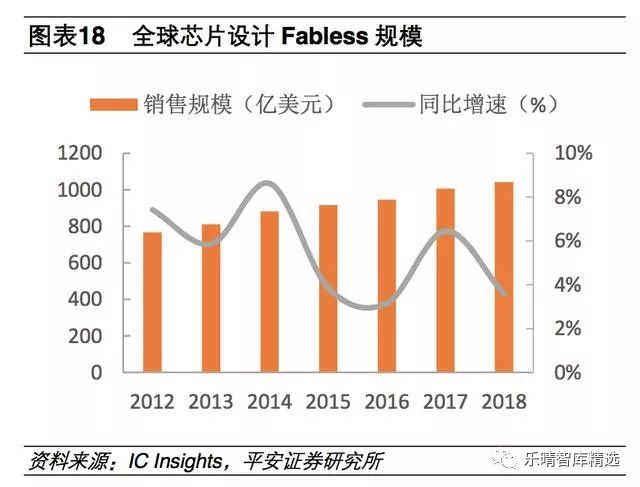

芯片設(shè)計:美國領(lǐng)先地位明顯,中國升至第三

IP授權(quán)、EDA軟件屬于利基市場

半導(dǎo)體IP授權(quán)屬于半導(dǎo)體設(shè)計的上游。IP主要分為軟IP、固IP和硬IP。軟IP是用Verilog/VHDL等硬件描述語言描述的功能塊,不涉及具體電路元件。固IP是以電路元件實現(xiàn)的功能模塊。硬IP提供設(shè)計的最終階段產(chǎn)品—掩膜。

IP授權(quán)的出現(xiàn)源自半導(dǎo)體設(shè)計行業(yè)的分工,設(shè)計公司無需對芯片每個細節(jié)進行設(shè)計,通過購買成熟可靠的IP方案,實現(xiàn)某個特定功能。

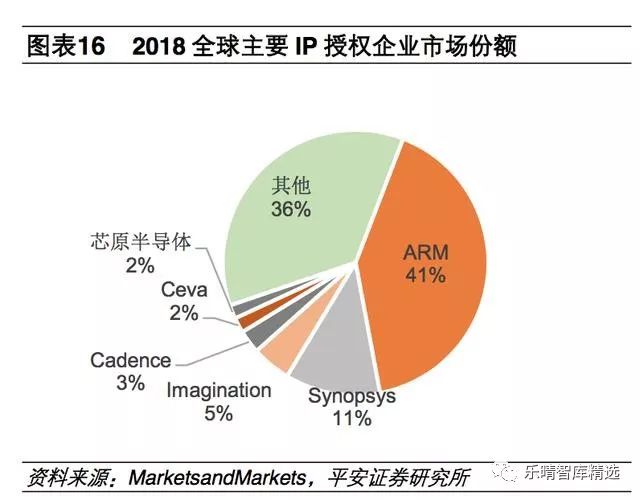

這種類似搭積木的開發(fā)模式,縮短了芯片開發(fā)的時間,提升了芯片的性能。全球半導(dǎo)體IP市場在2018年整體市場規(guī)模為49億美元。其中ARM公司是IP領(lǐng)域絕對龍頭,占41%市場份額。

EDA設(shè)計軟件包括電路設(shè)計與仿真工具、PCB設(shè)計軟件、IC設(shè)計軟件、PLD設(shè)計工具等。

目前EDA設(shè)計軟件領(lǐng)域集中度較高,Synopsys、Cadence和MentorGraphics三巨頭占據(jù)了EDA設(shè)計軟件市場95%以上的市場份額,Synopsys、Cadence等公司將自己的軟IP集成在設(shè)計軟件中,進一步增加了用戶黏性,也提高了行業(yè)壁壘。

芯片設(shè)計國內(nèi)進步較快,未來潛力最大

芯片設(shè)計過程可以粗略的分為確定項目需求、系統(tǒng)級設(shè)計、邏輯設(shè)計、硬件設(shè)計四部分。IC設(shè)計行業(yè)中少數(shù)巨頭企業(yè)占據(jù)了主導(dǎo)地位,其中美國IC設(shè)計行業(yè)處于領(lǐng)先地位。

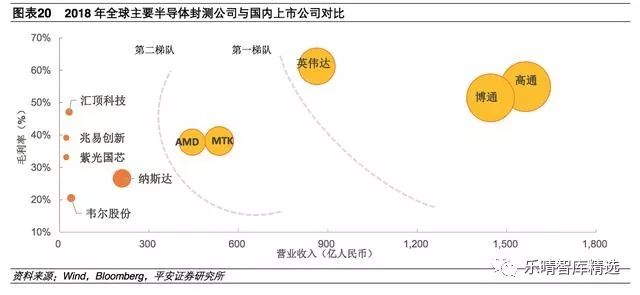

從營收規(guī)模來看,全球前十大芯片設(shè)計公司總營收規(guī)模達到810億美元,同比增長12%。其中博通同比增長15.6%,以217.54億美元營收居首;高通同比下降了4.4%,以164.50億美元繼續(xù)位居第二。

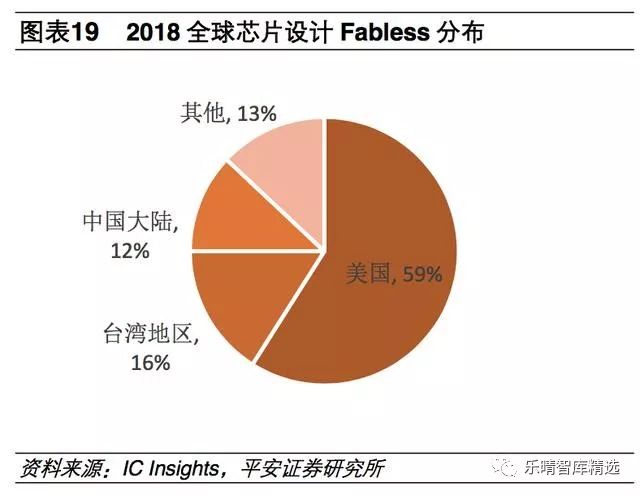

從地區(qū)分布來看,2018年美國在全球芯片設(shè)計領(lǐng)域擁有59%的市場占有率,居世界第一;中國***地區(qū)市場占有率約16%,居全球第二;中國大陸則擁有12%的市場占有率,位居世界第三。日本、歐洲半導(dǎo)體公司以IDM模式居多。

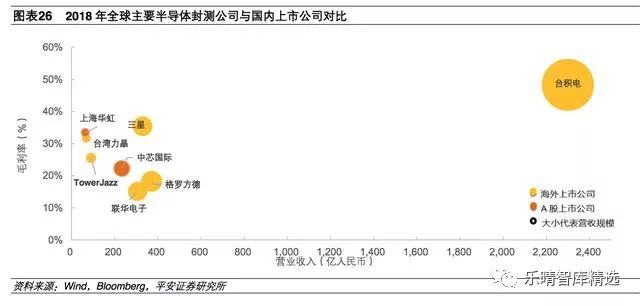

以毛利率和營收規(guī)模兩個維度來看,國內(nèi)芯片設(shè)計上市公司與全球前十差距仍然較大。

根據(jù)2018年ICInsights數(shù)據(jù),2018年國內(nèi)半導(dǎo)體設(shè)計公司銷售收入約385億美金,海思和紫光展銳(均未上市)合計銷售額超過了100億美金,占國內(nèi)市場規(guī)模的26%,剩余1700余家半導(dǎo)體設(shè)計公司產(chǎn)生了280億美金的收入。

盡管差距明顯,國內(nèi)的芯片設(shè)計行業(yè)仍在高速成長,從過去二十年來看,國內(nèi)半導(dǎo)體設(shè)計行業(yè)年復(fù)合增長速度超過40%,2018年的成長速度也達到了21.5%,相較于2007-2017年全球芯片市場4.4%的增長率,中國芯片市場的增長率一直在維持在20%以上。

晶圓代工:臺積電一枝獨秀,三星開始發(fā)力代工

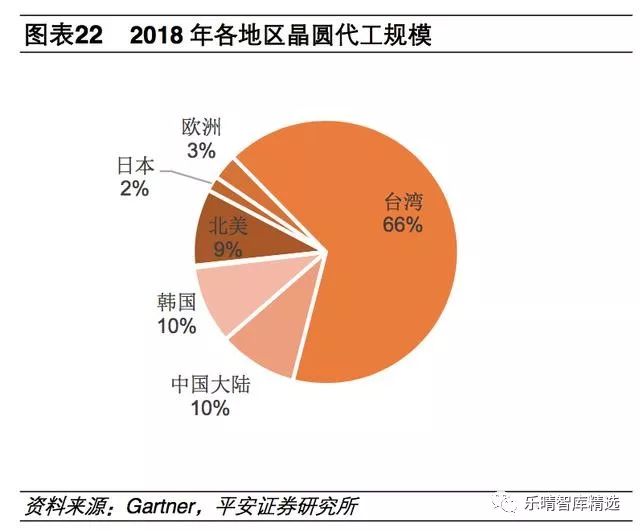

2018年,全球芯片代工產(chǎn)業(yè)市場規(guī)模為627億美金,同比增長5.72%。國內(nèi)芯片代工產(chǎn)業(yè)市場規(guī)模為60.16億美元,同比增長11.69%。預(yù)計未來三年國內(nèi)增速仍將領(lǐng)先全球,市場份額的快速增長表明目前全球集成電路產(chǎn)能正向大陸轉(zhuǎn)移。

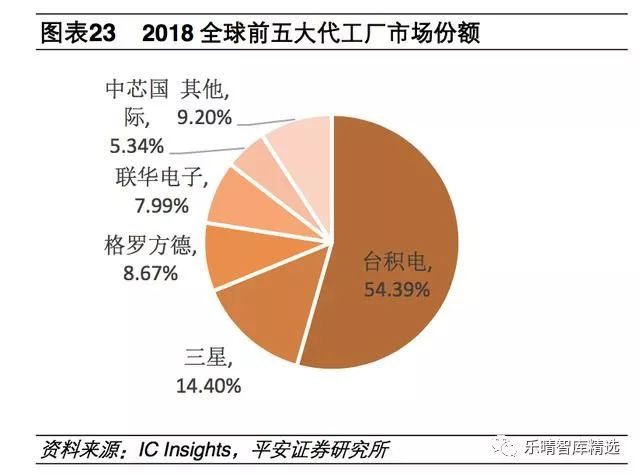

從企業(yè)來看,2018年臺積電以54.39%的市場占有率處于絕對領(lǐng)先的地位,在三星將晶圓代工部門從系統(tǒng)LSI業(yè)務(wù)部門中獨立出來后,統(tǒng)計口徑的改變讓三星一躍成為第二。格羅方德和聯(lián)華電子分列第三、第四。國內(nèi)廠商中芯國際暫列第五。

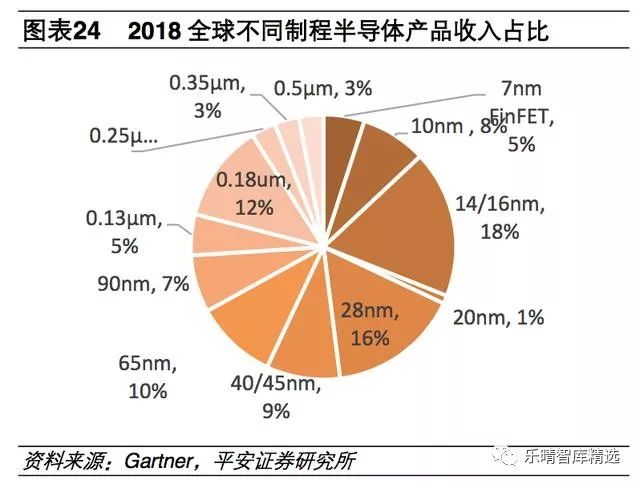

從制程工藝來看,頂尖工藝(7nm+10nm)目前占據(jù)13%的市場份額,主要用于CPU、GPU等超大規(guī)模邏輯集成電路的制造。主要用于存儲芯片制造的14nm-28nm工藝占據(jù)了34%的市場份額;MCU/MPU、模擬器件、分立器件和傳感器主要使用40nm以上工藝,占據(jù)了剩余的41%市場份額。

移動設(shè)備主導(dǎo)的半導(dǎo)體市場,更加注重功耗的降低。移動設(shè)備受鋰電池續(xù)航所限,CPU功耗變得尤為重要。

2011年左右,隨著智能手機滲透率的迅速提高,消費電子的重心開始從PC端向移動端傾斜,傳統(tǒng)PC芯片巨頭英特爾在移動端的舉步不前也導(dǎo)致了其制程發(fā)展在近5年放慢了腳步。

臺積電、三星得益于智能手機芯片龐大出貨量,在制程工藝方面拼命追趕。從2011年落后英特爾一代制程到15年趕上,最終在17年實現(xiàn)反超。

2019年4月臺積電宣布5nm工藝已經(jīng)準(zhǔn)備就緒,將在2020年進行量產(chǎn)。三星則宣布2021年5nm量產(chǎn),并且未來十年(2020-2030)將投資1200億美金加強晶圓代工和系統(tǒng)LSI方面的競爭力。

反觀此前代工市場份額第二、第三的格羅方德和聯(lián)華電子均宣布暫緩10nm以下制程的研發(fā)。目前頂尖制程的競爭就只剩下臺積電和三星兩家。

領(lǐng)先廠商通過提前量產(chǎn)獲取訂單,分?jǐn)偣S折舊,進而繼續(xù)研發(fā)下一代工藝,使得后進廠商在先進制程工藝上的投資低于預(yù)期回報而放棄競爭,以此擴大市場份額、形成壁壘。未來芯片代工領(lǐng)域馬太效應(yīng)會愈加明顯。

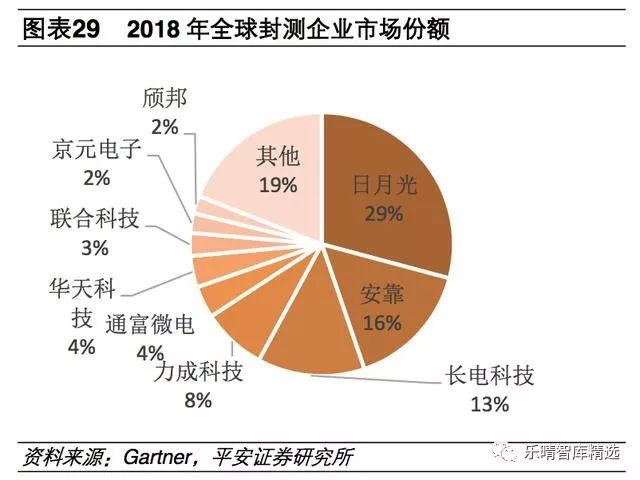

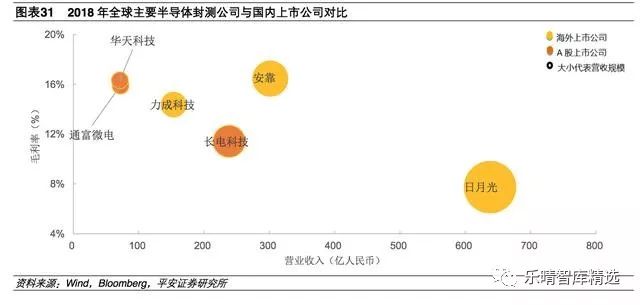

封測:并購整合獲得擴張,長電實力位列第一梯隊

半導(dǎo)體封測的技術(shù)含量相對較低,國內(nèi)企業(yè)最早以此為切入點進入集成電路產(chǎn)業(yè)。國內(nèi)封測企業(yè)通過外延式擴張獲得了良好的產(chǎn)業(yè)競爭力,技術(shù)實力和銷售規(guī)模已進入世界第一梯隊。

近年來,國內(nèi)封測廠商借助并購潮進入了實力顯著提升。2018年國內(nèi)封測三巨頭長電科技、華天科技、通富微電在全球行業(yè)中分別排名第三、第六、第七。

在全球封測行業(yè)市場中,中國***地區(qū)、中國大陸和美國占據(jù)整個封測市場81%的份額,形成了三足鼎立的格局。

在芯片制造產(chǎn)能向大陸轉(zhuǎn)移的大趨勢下,國內(nèi)封測企業(yè)近水樓臺,搶占了中國***、美國、日韓封測企業(yè)的份額。

國內(nèi)企業(yè)實現(xiàn)了遠超同行增長率的快速壯大。預(yù)計未來三年,隨著中國芯片封裝市場規(guī)模的提升,國內(nèi)企業(yè)的銷售規(guī)模和技術(shù)水平也會得到進一步提升。

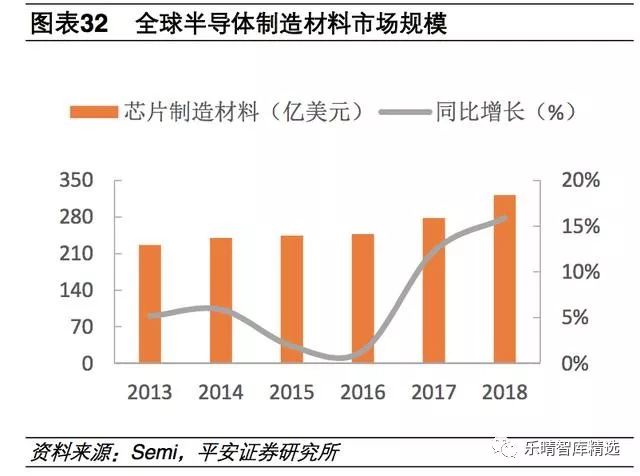

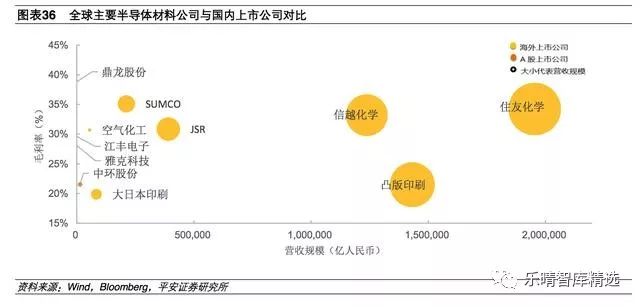

半導(dǎo)體材料:日歐壟斷,國內(nèi)自給率較低

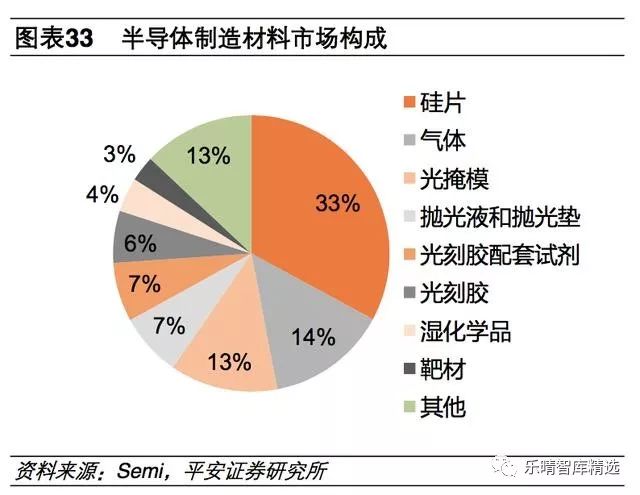

半導(dǎo)體材料可分為制造材料和封裝材料。制造材料可以分為以下幾類:硅片,靶材,CMP拋光材料、光刻膠、高純試劑、電子特種氣體、(光掩膜)。

硅片、氣體、光掩模和光刻膠四種材料占整體比例67%以上,其中硅片是半導(dǎo)體材料的核心。

我國半導(dǎo)體材料在國際分工中多處于中低端領(lǐng)域,高端產(chǎn)品市場主要被美、日、歐、韓、***地區(qū)等少數(shù)國際大公司壟斷,國內(nèi)大部分產(chǎn)品自給率較低,基本不足30%,主要依賴于進口。

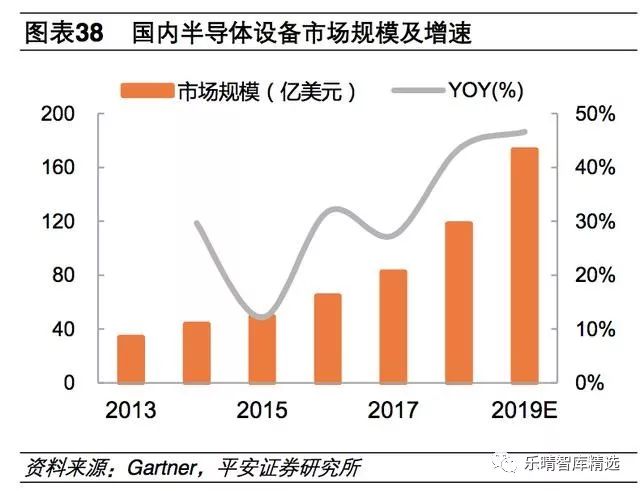

半導(dǎo)體制造設(shè)備:制造產(chǎn)能國內(nèi)轉(zhuǎn)移趨勢利好國產(chǎn)設(shè)備商

在2018年全球半導(dǎo)體設(shè)備市場區(qū)域分布情況中,中國市場逐步崛起:從半導(dǎo)體裝備銷售額情況看,從2014年開始,北美半導(dǎo)體設(shè)備投資逐年減少,日本基本維持穩(wěn)定,整個半導(dǎo)體制造的產(chǎn)能轉(zhuǎn)移到了韓國、中國***地區(qū)和中國大陸。隨著眾多晶圓代工廠在大陸投建,大陸設(shè)備市場增速將超過全球增速水平。

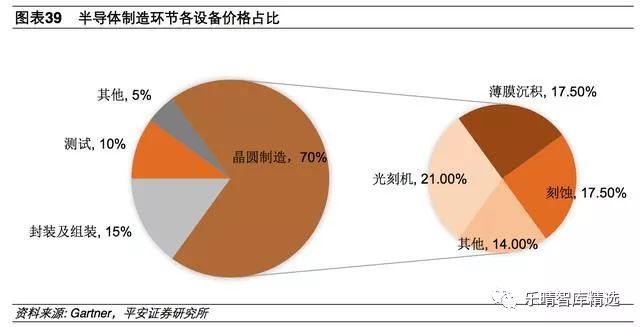

半導(dǎo)體制造過程復(fù)雜,涉及到的設(shè)備包括硅片制造設(shè)備、晶圓制造設(shè)備、封裝設(shè)備和輔助檢測設(shè)備等。在制造設(shè)備中,光刻機、刻蝕機和薄膜沉積設(shè)備為核心設(shè)備,分別占晶圓制造環(huán)節(jié)的約21%、18%和18%。

光根據(jù)各細分設(shè)備市場占有率統(tǒng)計數(shù)據(jù),在光刻機、PVD、刻蝕機、氧化/擴散設(shè)備上,CR3達90%以上。

光刻機是半導(dǎo)體制造設(shè)備中價格占比最大,也是最關(guān)鍵的設(shè)備,被譽為是半導(dǎo)體產(chǎn)業(yè)皇冠上的明珠,每顆芯片誕生之初,都要經(jīng)過光刻技術(shù)的鍛造。光刻決定了半導(dǎo)體線路的精度,以及芯片功耗與性能。

以核心設(shè)備光刻機為例,荷蘭公司阿斯麥(ASML.O)是全球最大的半導(dǎo)體光刻機設(shè)備及服務(wù)提供商,在細分領(lǐng)域具備壟斷地位,在高端光刻機市場占據(jù)75%以上份額。

半導(dǎo)體設(shè)備技術(shù)難度高、研發(fā)周期長、投資金額高、依賴高級技術(shù)人員和高水平的研發(fā)手段,具備非常高的技術(shù)門檻。

目前國內(nèi)廠商離全球領(lǐng)先企業(yè)差距較大。除中微半導(dǎo)體在蝕刻機領(lǐng)域成為全球一線供應(yīng)商外,其他領(lǐng)域在三年內(nèi)達到世界領(lǐng)先水平的可能性較低。

國內(nèi)半導(dǎo)體產(chǎn)業(yè)政策支持力度較大,但是通過產(chǎn)業(yè)政策支持獲取的進口替代、自主可控需要經(jīng)過較長時間的演進才能實現(xiàn)。目前半導(dǎo)體進口替代是國內(nèi)資本市場較為火熱的主題,短期估值偏高。我們建議關(guān)注細分領(lǐng)域內(nèi)具有較強實力、市場份額有望進一步提升的標(biāo)的。芯片設(shè)計:匯頂科技、紫光國微;晶圓代工:中芯國際、華虹半導(dǎo)體和臺積電;封裝測試領(lǐng)域:長電科技、日月光;在半導(dǎo)體設(shè)備方面:北方華創(chuàng)。

-

臺積電

+關(guān)注

關(guān)注

44文章

5803瀏覽量

176345 -

eda

+關(guān)注

關(guān)注

72文章

3113瀏覽量

182935

原文標(biāo)題:行業(yè) | 半導(dǎo)體產(chǎn)業(yè)鏈細分行業(yè)梳理

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

IOT時代談驅(qū)動/MCU軟件技術(shù)

芯片行業(yè)的IP是什么?芯片 IP 公司到底是做什么的?

【「芯片通識課:一本書讀懂芯片技術(shù)」閱讀體驗】芯片如何設(shè)計

LabVIEW軟件技術(shù)應(yīng)用

數(shù)字傳感器的軟件技術(shù)介紹

芯片IP授權(quán)市場還將增長15年,接口IP將成最大黑馬?

軟件IP保護方案的軟件保護技術(shù)和商業(yè)智能技術(shù)

共建、共享開源EDA核心共性技術(shù)框架|2023開放原子全球開源峰會開源EDA分論壇成功舉辦

ST汽車信息娛樂解決方案整合Alango軟件技術(shù)

芯愿景EDA軟件技術(shù)究竟如何?能否扛起中國芯片自主重任

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論